(报告出品方:浙商证券)

公司概览:国产处理器领军,CPU\DCU双布局

公司概览

海光信息成立于2014年,主要从事高端处理器、加速器等计算芯片产品和 系统的研究、开发。公司完全掌握X86 CPU完整架构,已具备自主迭代能力。 公司产品主要应用于服务器、高性能计算、存储、工作站等系列产品。

公司股权结构:中科曙光为第一大股东

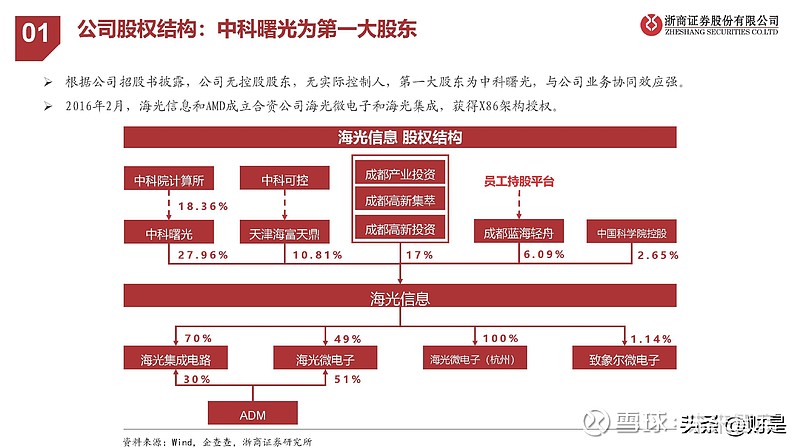

根据公司招股书披露,公司无控股股东,无实际控制人,第一大股东为中科曙光,与公司业务协同效应强。 2016年2月,海光信息和AMD成立合资公司海光微电子和海光集成,获得X86架构授权。

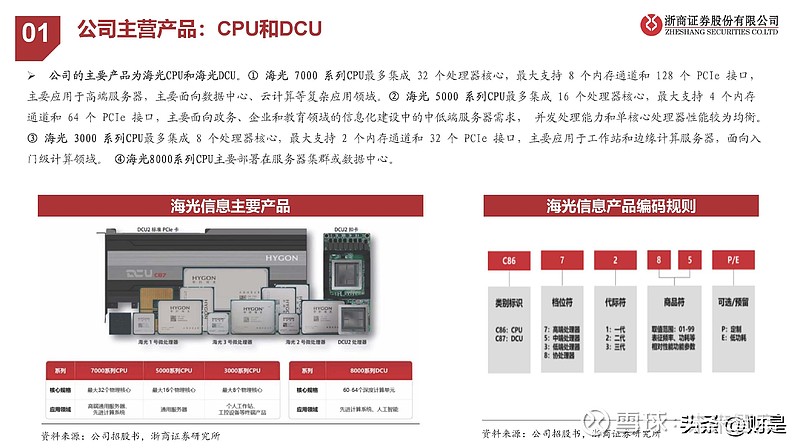

公司主营产品:CPU和DCU

公司的主要产品为海光CPU和海光DCU。① 海光 7000 系列CPU最多集成 32 个处理器核心,最大支持 8 个内存通道和 128 个 PCIe 接口, 主要应用于高端服务器,主要面向数据中心、云计算等复杂应用领域。② 海光 5000 系列CPU最多集成 16 个处理器核心,最大支持 4 个内存 通道和 64 个 PCIe 接口,主要面向政务、企业和教育领域的信息化建设中的中低端服务器需求, 并发处理能力和单核心处理器性能较为均衡。 ③ 海光 3000 系列CPU最多集成 8 个处理器核心,最大支持 2 个内存通道和 32 个 PCIe 接口,主要应用于工作站和边缘计算服务器,面向入 门级计算领域。 ④海光8000系列CPU主要部署在服务器集群或数据中心。

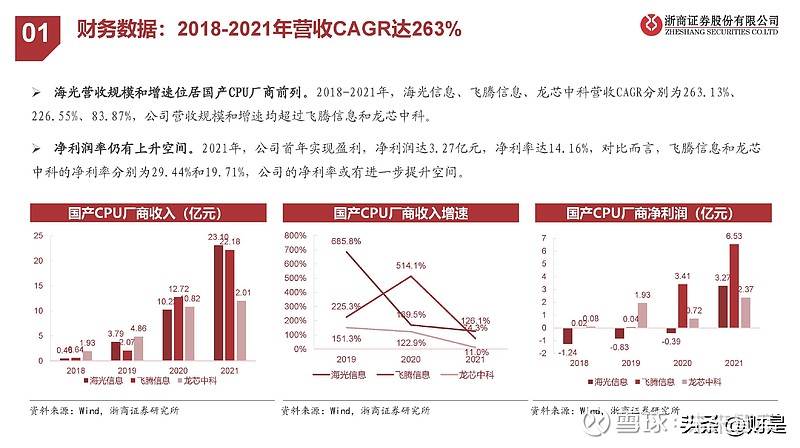

财务数据:2018-2021年营收CAGR达263%

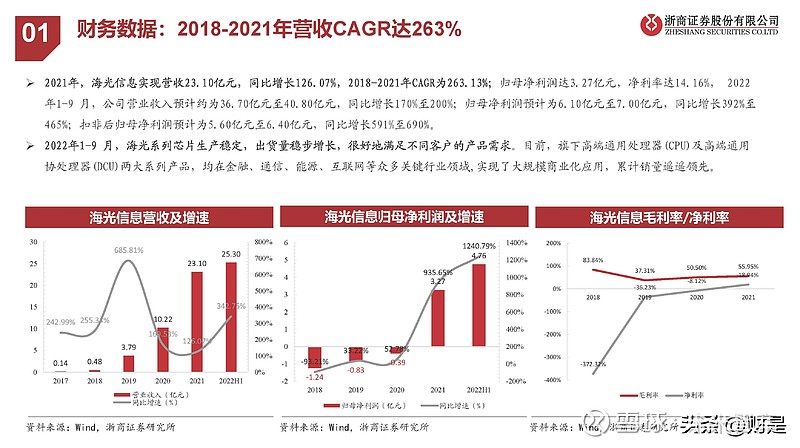

2021年,海光信息实现营收23.10亿元,同比增长126.07%,2018-2021年CAGR为263.13%;归母净利润达3.27亿元,净利率达14.16%, 2022 年1-9 月,公司营业收入预计约为36.70亿元至40.80亿元,同比增长170%至200%;归母净利润预计为6.10亿元至7.00亿元,同比增长392%至 465%;扣非后归母净利润预计为5.60亿元至6.40亿元,同比增长591%至690%。

2022年1-9 月,海光系列芯片生产稳定,出货量稳步增长,很好地满足不同客户的产品需求。目前,旗下高端通用处理器(CPU)及高端通用 协处理器(DCU)两大系列产品,均在金融、通信、能源、互联网等众多关键行业领域,实现了大规模商业化应用,累计销量遥遥领先。

海光营收规模和增速位居国产CPU厂商前列。2018-2021年,海光信息、飞腾信息、龙芯中科营收CAGR分别为263.13%、 226.55%、83.87%,公司营收规模和增速均超过飞腾信息和龙芯中科。

净利润率仍有上升空间。2021年,公司首年实现盈利,净利润达3.27亿元,净利率达14.16%,对比而言,飞腾信息和龙芯 中科的净利率分别为29.44%和19.71%,公司的净利率或有进一步提升空间。

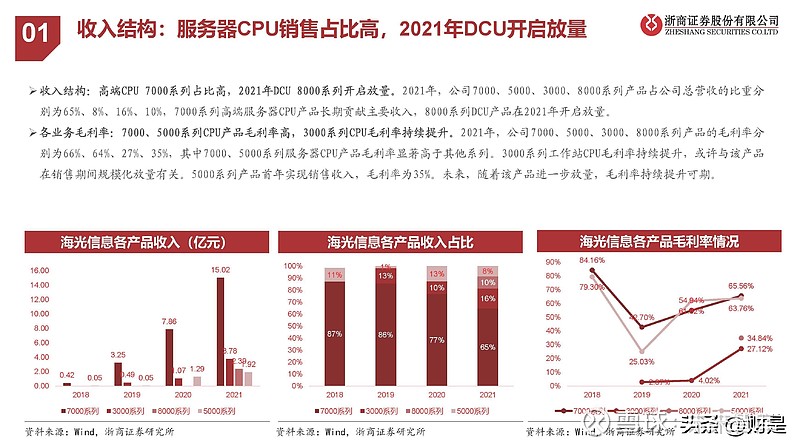

收入结构:服务器CPU销售占比高,2021年DCU开启放量

收入结构:高端CPU 7000系列占比高,2021年DCU 8000系列开启放量。2021年,公司7000、5000、3000、8000系列产品占公司总营收的比重分 别为65%、8%、16%、10%,7000系列高端服务器CPU产品长期贡献主要收入,8000系列DCU产品在2021年开启放量。

各业务毛利率:7000、5000系列CPU产品毛利率高,3000系列CPU毛利率持续提升。2021年,公司7000、5000、3000、8000系列产品的毛利率分 别为66%、64%、27%、35%,其中7000、5000系列服务器CPU产品毛利率显著高于其他系列。3000系列工作站CPU毛利率持续提升,或许与该产品 在销售期间规模化放量有关。5000系列产品首年实现销售收入,毛利率为35%。未来,随着该产品进一步放量,毛利率持续提升可期。

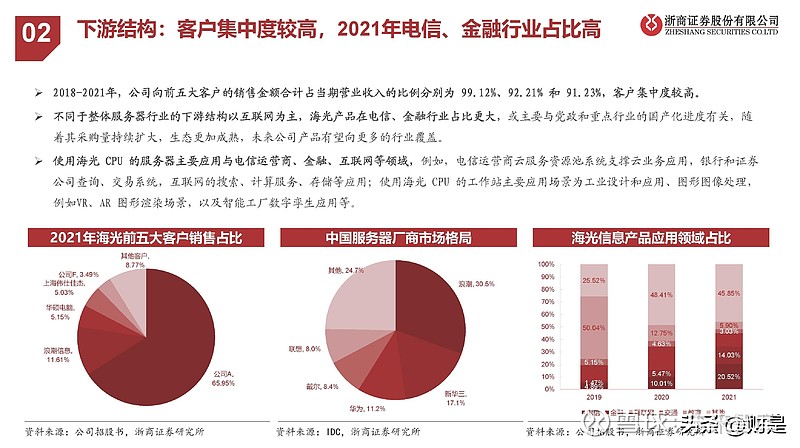

下游结构:客户集中度较高,2021年电信、金融行业占比高

2018-2021年,公司向前五大客户的销售金额合计占当期营业收入的比例分别为 99.12%、92.21% 和 91.23%,客户集中度较高。

不同于整体服务器行业的下游结构以互联网为主,海光产品在电信、金融行业占比更大,或主要与党政和重点行业的国产化进度有关,随 着其采购量持续扩大,生态更加成熟,未来公司产品有望向更多的行业覆盖。

使用海光 CPU 的服务器主要应用与电信运营商、金融、互联网等领域,例如,电信运营商云服务资源池系统支撑云业务应用,银行和证券 公司查询、交易系统,互联网的搜索、计算服务、存储等应用;使用海光 CPU 的工作站主要应用场景为工业设计和应用、图形图像处理, 例如VR、AR 图形渲染场景,以及智能工厂数字孪生应用等。

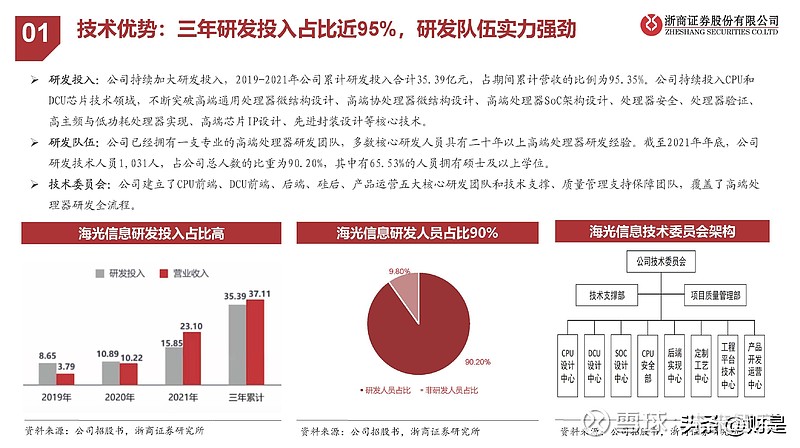

技术优势:三年研发投入占比近95%,研发队伍实力强劲

研发投入:公司持续加大研发投入,2019-2021年公司累计研发投入合计35.39亿元,占期间累计营收的比例为95.35%。公司持续投入CPU和 DCU芯片技术领域,不断突破高端通用处理器微结构设计、高端协处理器微结构设计、高端处理器SoC架构设计、处理器安全、处理器验证、 高主频与低功耗处理器实现、高端芯片IP设计、先进封装设计等核心技术。

研发队伍:公司已经拥有一支专业的高端处理器研发团队,多数核心研发人员具有二十年以上高端处理器研发经验。截至2021年年底,公司 研发技术人员1,031人,占公司总人数的比重为90.20%,其中有65.53%的人员拥有硕士及以上学位。

技术委员会:公司建立了CPU前端、DCU前端、后端、硅后、产品运营五大核心研发团队和技术支撑、质量管理支持保障团队,覆盖了高端处 理器研发全流程。

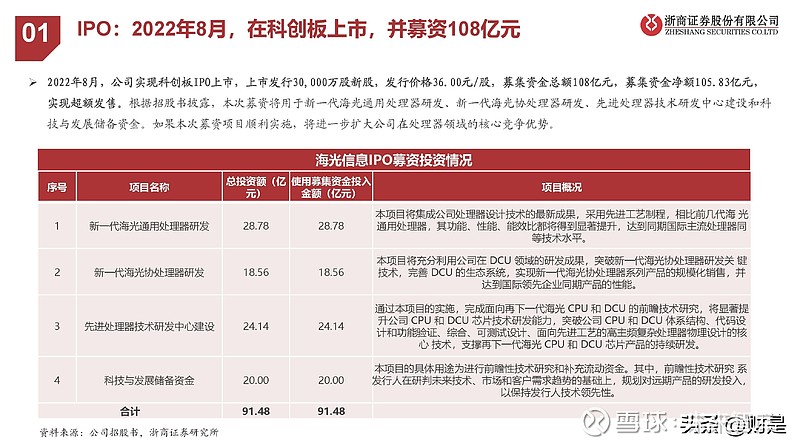

IPO:2022年8月,在科创板上市,并募资108亿元

2022年8月,公司实现科创板IPO上市,上市发行30,000万股新股,发行价格36.00元/股,募集资金总额108亿元,募集资金净额105.83亿元, 实现超额发售。根据招股书披露,本次募资将用于新一代海光通用处理器研发、新一代海光协处理器研发、先进处理器技术研发中心建设和科 技与发展储备资金。如果本次募资项目顺利实施,将进一步扩大公司在处理器领域的核心竞争优势。

CPU:X86稀缺属性强,国产化进程提速

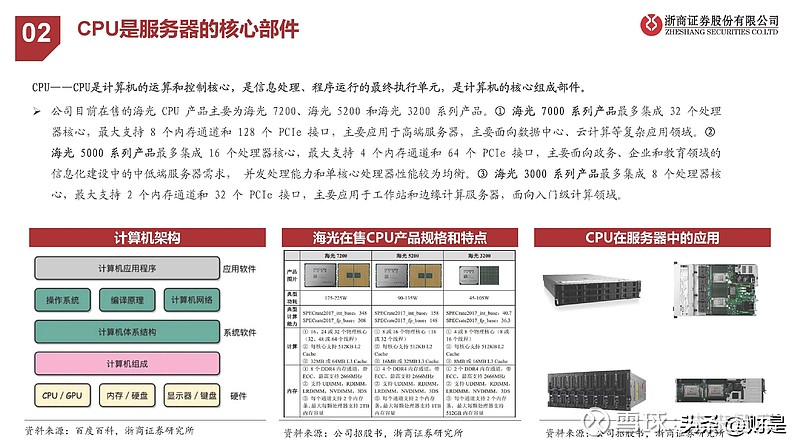

CPU是服务器的核心部件

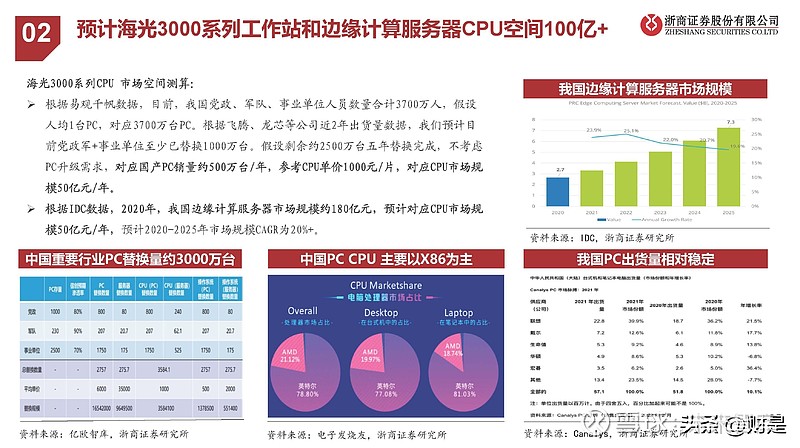

CPU——CPU是计算机的运算和控制核心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。公司目前在售的海光 CPU 产品主要为海光 7200、海光 5200 和海光 3200 系列产品。① 海光 7000 系列产品最多集成 32 个处理 器核心,最大支持 8 个内存通道和 128 个 PCIe 接口,主要应用于高端服务器,主要面向数据中心、云计算等复杂应用领域。② 海光 5000 系列产品最多集成 16 个处理器核心,最大支持 4 个内存通道和 64 个 PCIe 接口,主要面向政务、企业和教育领域的 信息化建设中的中低端服务器需求, 并发处理能力和单核心处理器性能较为均衡。③ 海光 3000 系列产品最多集成 8 个处理器核 心,最大支持 2 个内存通道和 32 个 PCIe 接口,主要应用于工作站和边缘计算服务器,面向入门级计算领域。

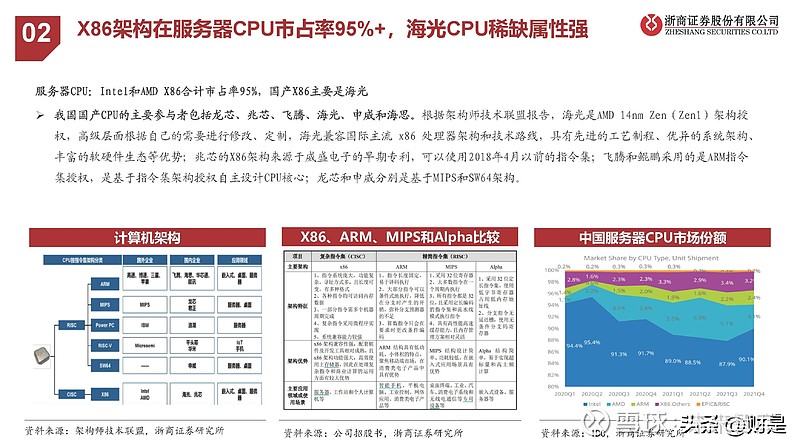

X86架构在服务器CPU市占率95%+,海光CPU稀缺属性强

服务器CPU:Intel和AMD X86合计市占率95%,国产X86主要是海光。我国国产CPU的主要参与者包括龙芯、兆芯、飞腾、海光、申威和海思。根据架构师技术联盟报告,海光是AMD 14nm Zen(Zen1)架构授 权,高级层面根据自己的需要进行修改、定制,海光兼容国际主流 x86 处理器架构和技术路线,具有先进的工艺制程、优异的系统架构、 丰富的软硬件生态等优势;兆芯的X86架构来源于威盛电子的早期专利,可以使用2018年4月以前的指令集;飞腾和鲲鹏采用的是ARM指令 集授权,是基于指令集架构授权自主设计CPU核心;龙芯和申威分别是基于MIPS和SW64架构。

独立自主迭代,性能逐代提升,对标国际顶尖厂商

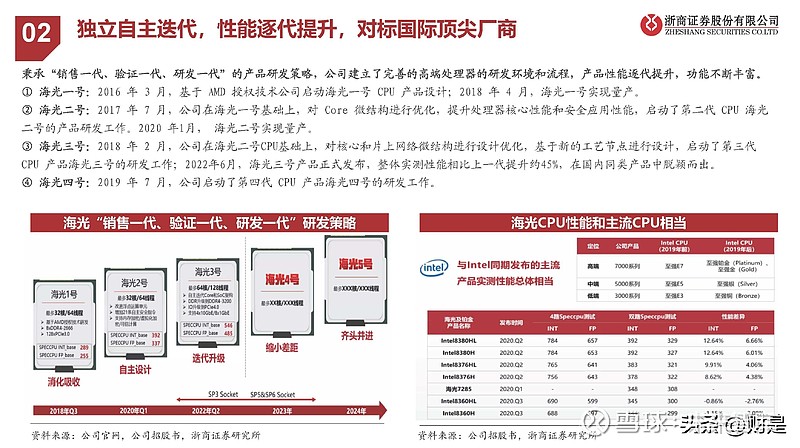

秉承“销售一代、验证一代、研发一代”的产品研发策略,公司建立了完善的高端处理器的研发环境和流程,产品性能逐代提升,功能不断丰富。 ① 海光一号:2016 年 3 月,基于 AMD 授权技术公司启动海光一号 CPU 产品设计;2018 年 4 月,海光一号实现量产。 ② 海光二号:2017 年 7 月,公司在海光一号基础上,对 Core 微结构进行优化,提升处理器核心性能和安全应用性能,启动了第二代 CPU 海光 二号的产品研发工作。2020 年1月, 海光二号实现量产。 ③ 海光三号:2018 年 2 月,公司在海光二号CPU基础上,对核心和片上网络微结构进行设计优化,基于新的工艺节点进行设计,启动了第三代 CPU 产品海光三号的研发工作;2022年6月,海光三号产品正式发布,整体实测性能相比上一代提升约45%,在国内同类产品中脱颖而出。 ④ 海光四号:2019 年 7 月,公司启动了第四代 CPU 产品海光四号的研发工作。

通过光合组织,海光建立起强大的生态优势

光合组织(海光产业生态合作组织)是围绕国产通用计算平台,联合产业链上下游企业、高校、科研院所、行业企业等相关创新力量,实现协 同技术攻关,共同打造安全、好用、开放的产品与解决方案,并开展测试认证、技术培训、方案孵化、应用示范、推广交流等系列活动,促进 合作组织成员的共同发展,共建包容、繁荣的信息技术生态系统。

海光信息通过光合组织凝聚了数千家上下游合作伙伴,联合技术攻关、方案优化、应用创新与市场开拓。目前,海光CPU产品已经大规模应用 于 电信、金融、互联网、教育、交通等多个行业或领域。

服务器行业的核心驱动=“数字经济“+”东数西算“

数字经济是我国“十四五”期间最明确的方向之一,根据亿欧智库预测,“十四五”期间,我国数字经济核心产业增加 值规模的复合增速达11.8%。服务器作为数字经济的算力基础设施,将显著受益于我国数字经济的蓬勃发展。 “东数西算”是我国重要战略工程,2022年2月,“东数西算”全面启动。根据中国信通院预测,“十四五”期间,我国 数据中心市场规模CAGR为25-30%,作为数据中心的核心设备,服务器或将与数据中心建设实现同步放量。

DCU:加速服务器高景气,与股东协同效应强

海光DCU属于GPGPU,主要适用于AI相关场景

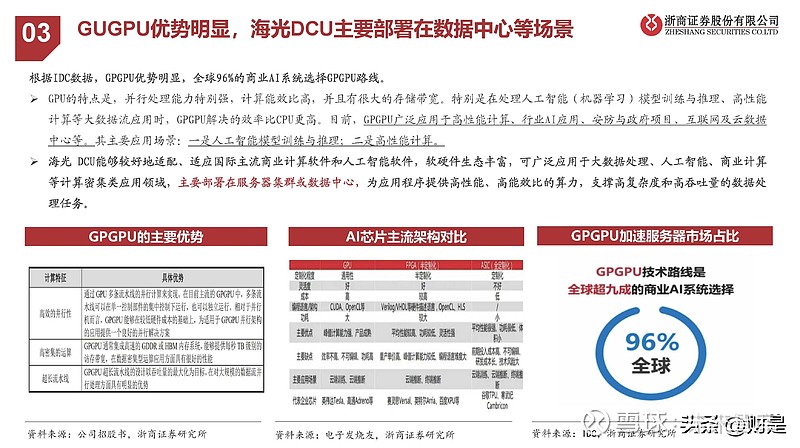

AI芯片即人工智能芯片,也被称为AI加速器或计算卡,专门用于处理人工智能应用中的大量计 算任务的模块。从技术架构来看,Al芯片主要分为GPU(图形处理器)、FPGA(现场可编程逻 辑门阵列)、ASIC(专用集成电路)三大类。其中,GPU是较为成熟的通用型人工智能芯片, FPGA和ASIC则是针对人工智能需求特征的半定制和全定制芯片。

GUGPU优势明显,海光DCU主要部署在数据中心等场景

根据IDC数据,GPGPU优势明显,全球96%的商业AI系统选择GPGPU路线。GPU的特点是,并行处理能力特别强,计算能效比高,并且有很大的存储带宽。特别是在处理人工智能(机器学习)模型训练与推理、高性能 计算等大数据流应用时,GPGPU解决的效率比CPU更高。目前,GPGPU广泛应用于高性能计算、行业AI应用、安防与政府项目、互联网及云数据 中心等。其主要应用场景:一是人工智能模型训练与推理;二是高性能计算。

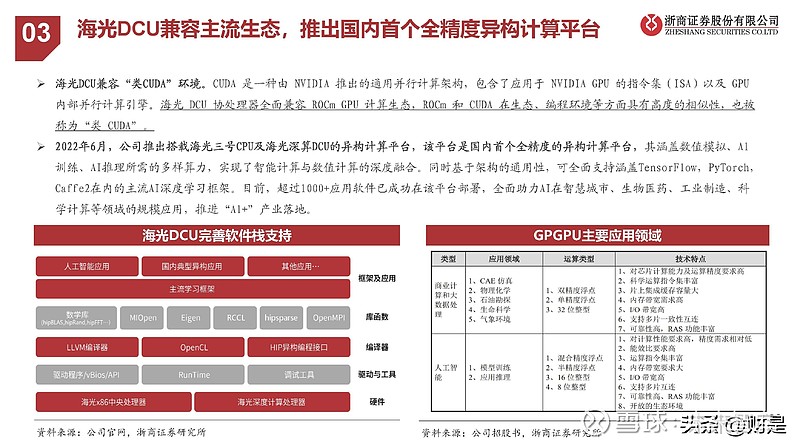

海光DCU兼容主流生态,推出国内首个全精度异构计算平台

海光DCU兼容“类CUDA”环境。CUDA 是一种由 NVIDIA 推出的通用并行计算架构,包含了应用于 NVIDIA GPU 的指令集(ISA)以及 GPU 内部并行计算引擎。海光 DCU 协处理器全面兼容 ROCm GPU 计算生态,ROCm 和 CUDA 在生态、编程环境等方面具有高度的相似性,也被 称为“类 CUDA”。

我国加速服务器市场规模持续增长,下游客户和行业较为集中

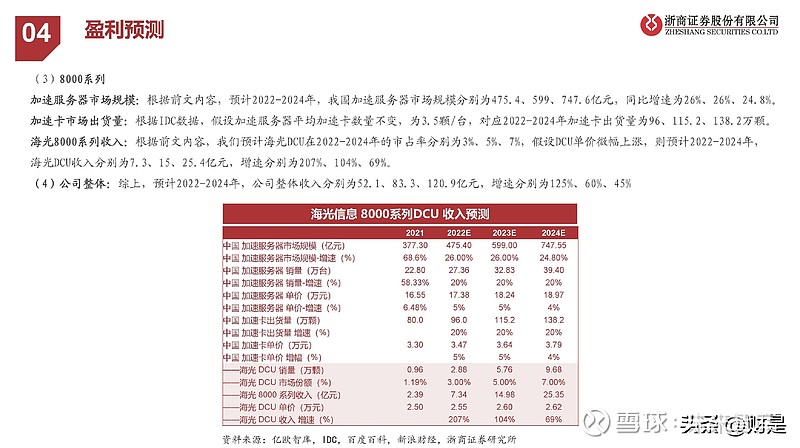

根据IDC数据,2021年加速服务器市场规模达到53.9亿美元,同比增长68.6%。其中GPU服务器依然是主导地位,占据近90%的市场份额。同 时NPU、ASIC和FPGA等非GPU加速服务器以43.8%的增速占有了11.6%的市场份额,达到6.3亿美元。预计2026年,中国加速计算服务器市场将 达到103.4亿美元。2021年,用于推理工作负载的加速服务器已经达到57.6%,预计到2026年将超过60%。

GPU在高性能计算场景应用前景佳,公司与股东协同效应强

GPGPU非常适用于高性能计算。 目前在超算、大数据处理、人工智能等对算力要求非常高的应用场景中,算力大都采用CPU+GPGPU或搭配专用加速芯片的构建方式。以超 算领域为例,2020年全球超算系统TOP500中,有七成采用GPGPU,在TOP25中,有20个采用GPGPU。 公司大股东是中科曙光,同为中科系旗下核心资产,中科曙光在高性能计算领域的具备明显领先优势和较高的市场规模,未来,公司DCU 产业将于股东中科曙光产生较强的协同效应。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。