(报告出品方:中信建投证券)

1 北京国资控股的商业地产龙头

1.1 源于北京,已完成全国核心城市布局

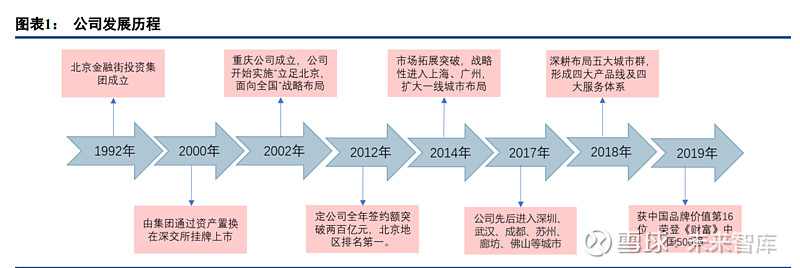

金融街控股是一家以商务地产为主业的大型开发运营控股公司,是北京金融街投资集团旗下重要成员企业。 公司业务始于 1992 年,当年北京西城区报北京市委市政府启动金融街区域建设,1993 年国务院批复《北京市 总体规划》,提出在西二环阜成门至复兴门一带建设国家级金融管理中心,集中安排国家级银行总行和非银行机 构总部,由公司具体负责该片区的开发建设。2000 年北京金融街建设借壳重庆华亚上市。公司以开发业务和持 有业务为双轮,通过商务、住宅、特色小镇和金融集四大产品体系,打造房地产全价值链一体化业务平台,在 商务地产开发领域取得了出色的业绩。截至 2021 年,公司已完成对五大城市群 17 个重点城市的布局。

公司第一大股东为北京金融街投资集团,实控人为北京市西城区国资委。公司第一大股东为北京金融街投 资集团,其与一致行动人长城人寿合计持有公司 36.77%股份。北京市西城区国资委为公司实际控制人,国资背 景为公司的平稳发展保驾护航。2014 年,安邦保险通过旗下和谐健康保险和安邦人寿(后更名为大家人寿)举 牌入股公司,分别为第二、第三大股东,合计持股 20.0%,2020 年两者解除一致行动关系。截至 2021 年,和谐 健康保险和大家人寿持股比例分别为 15.68%和 10.11%。

1.2 管理层稳定,行业经验丰富

核心管理层稳定,拥有丰富行业经验。公司核心管理层大多为金融街系骨干员工,在集团就职多年, 曾任职公司及集团多个核心职位,对公司战略有清晰的把握。此外,核心管理层多数兼任社会职务,或曾 任职政府高层,在行业中享有较好的声誉,拥有广泛的行业资源,可以为公司的健康发展赋能。

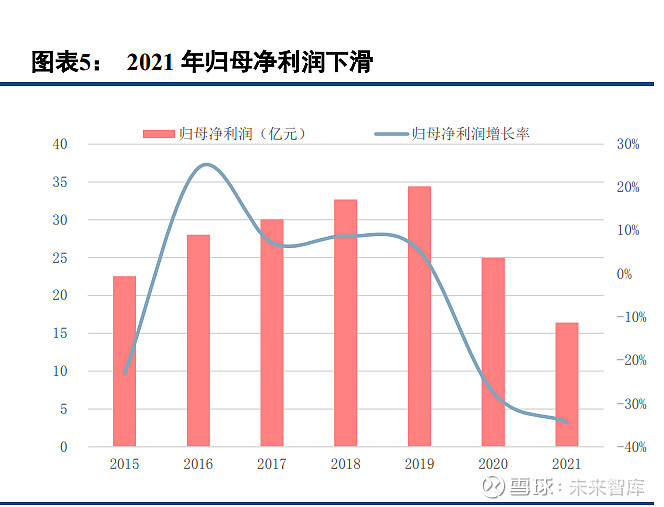

1.3 营收大幅上升,归母净利润有所下滑

营收同比大幅上升,归母净利润下滑。2015 到 2021 年,公司营业收入年复合增长率 7.6%,总体呈上涨态 势。2021 年公司实现营业收入 241.6 亿元,同比大幅上升 33.3%,恢复至 2019 年的 92%。2021 年公司实现归母 净利润 16.4 亿元,同比下降 34.2%,为近年来最低水平。归母净利润水平下滑的主要原因系房地产开发业务的 部分高成本项目集中在 2021 年结转,拉低了公司整体盈利。

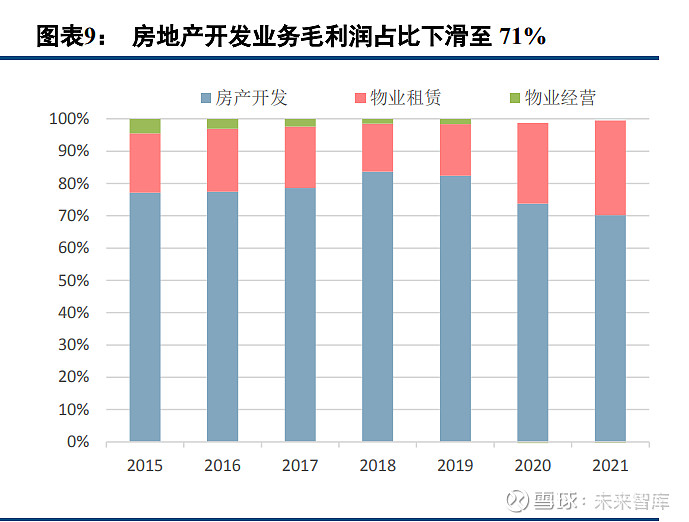

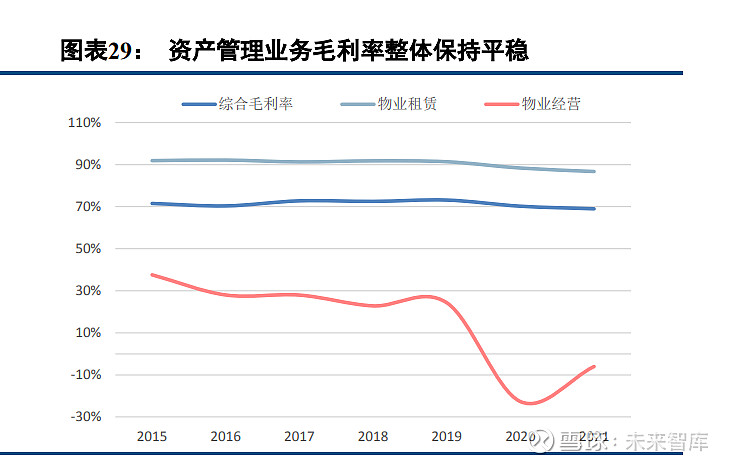

受房地产开发业务毛利下降影响,盈利水平下降。2021 年,公司综合毛利率为 21.4%,较上年下降 11.0 个 百分点。分业务来看,2021 年房产开发业务毛利率 16.6%,较上年下降 10.9 个百分点,主要由于高地价项目集 中于 2021 年结转导致;物业租赁业务毛利率 86.7%,继续维持在较高水平;物业经营业务毛利率-6.0%,较去 年提高 16.7 个百分点,主要因为酒店和文旅板块升级改造、加强成本管控,经营业绩得以有效恢复带来。2021 年公司归母净利率为 6.8%,同比上年下降 7.0 个百分点,出售德胜中心带来的投资收益以及较大的公允价值变 动收益提高了净利率水平。

营业收入结构稳定,物业租赁业务毛利润占比扩大。公司以房地产开发、物业租赁和物业经营为主营业务, 2021 年三大业务营收分别为 219、18、4 亿元,在总营收中占比较为稳定,其中房地产开发业务占比在 90%左 右,物业租赁和物业经营业务合计占比约 10%。毛利润方面,由于房地产业务毛利率大幅下滑,物业租赁毛利 润占比逐渐扩大,2021 年物业租赁毛利润占比 29.6%,相比于 2018 年的低位提高了 11 个百分点。

2 布局核心城市群,土地储备丰厚

2.1 销售金额略有下滑,销售布局趋向均衡

销售金额下滑,但公司严抓回款,保障现金流安全。2021 年,公司实现销售金额 339 亿元,同比下降 15.7%, 销售面积 175 万平方米,同比上升 1.0%,销售金额下滑主要是由于销售均价下滑导致,销售均价同比上年下降 16.5%至 19419 元/㎡,显示公司在一定程度上采取了降价促销策略,但由于布局优势及产品力,销售面积仍然 保持稳定。公司严抓回款,提高前期效率,推进项目去化,以在行业下行期保持现金流安全,2021 年销售回款 较去年同期增长 30%,经营活动现金流量净额为 38.9 亿元,连续三年为正。

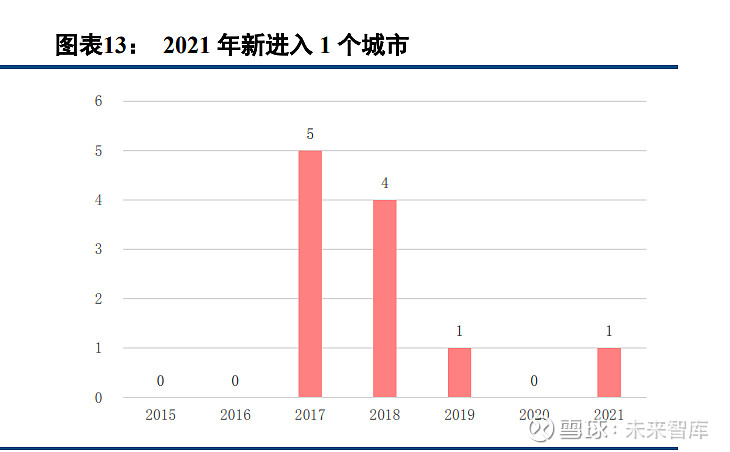

坚持核心城市群深耕战略,基本完成五大城市群布局。2016 年公司房地产业务仅布局于北京、天津、上海、 广州、重庆、惠州六个城市,2017 年公司提出“深耕五大城市群中心城市,拓展环五大城市群中心城市一小时 交通圈卫星城/区域”战略,当年即进入成都、武汉、苏州、佛山、廊坊 5 个城市,这也是公司首次打入中部地 区市场。2018 年公司新进入东莞、深圳、遵化、常熟 4 个城市,进一步完善五大区域布局。2019 年起,公司扩 张速度放缓,2019 年仅新进入无锡,2021 年新进入嘉兴,截至 2021 年末,公司已进入五大城市群 17 个重点城 市,区域布局基本完成,抗风险能力持续提升。

京津冀与长三角仍为主要粮仓,成渝与长江中游城市群销售高增。2016 年之前公司销售集中于京津冀地区, 区域销售占比超过 50%,2017 年起随着公司加速扩张,大湾区、长三角占比迅速提高。至 2021 年,公司在京 津冀、长三角、大湾区、成渝和中部地区的销售额占比逐渐趋向均衡。从总体销售占比来看,京津冀与长三角 地区依然是销售主力,分别实现销售收入 114 亿元和 95 亿元,合计占比超 60%,成渝地区和中部地区由于基数 较低,销售额增长最快,同比分别增长 61.6%和 41.7%,达到 59 亿元和 24 亿元,均为近年来销售额最高值。

2.2 拿地力度恢复,土地储备充足

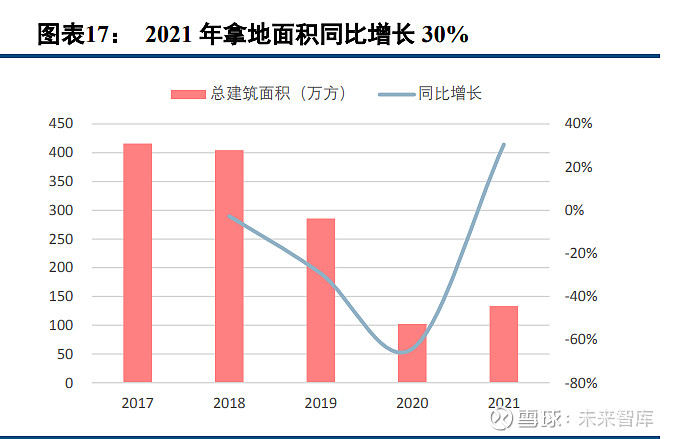

拿地力度有所恢复,权益比例下降。公司从 2018 年起放缓拿地力度,当年拿地金额 217 亿元,同比下滑 36.6%,2019 年略微收缩,2020 年拿地金额大幅下滑 74.4%至 53 亿元,拿地强度仅有 13.1%,2021 年拓展力度 有所恢复,拿地金额 102 亿元,同比提高 93.7%,拿地强度提高 17.0 个百分点至 30.2%。值得注意的是,过去 公司始终将拿地权益比例控制在 70%以上,2019 年达 95%的高峰,2021 年以来,公司在无锡、昆山、嘉兴、天 津通过合作获取 5 个项目,全年拿地权益比降至 64%,达到近五年最低。

坚持深耕京津冀与长三角,加大卫星城布局。2019 年公司在五大城市群皆有拿地,其中京津冀与长三角拿 地建面占比达 63%,2020 年公司拿地规模收缩,重点于惠州和佛山获取两宗项目,2021 年公司拿地更为聚焦, 集中于京津冀和长三角地区,并未在另外三大城市群落地项目。公司逐步在加大对于核心城市卫星城的布局, 2019 年三线城市拿地建面占比仅为 45%,其中以苏州、无锡、佛山等核心三线为主,2020 年该比例上升至 72%, 2021 年进一步提高至 87%,昆山、嘉兴、固安三城拿地 96 万方,占到了全年拿地建面的 72%。

公司土地储备丰富,区域布局合理。截至 2021 年末,公司拥有土储 2539 万方,权益土储 2071 万方,权益 比例达 81.6%。从土储布局来看,公司在一二三线城市土地储备总体较为均衡,从近年新增拿地来看有向三线 城市拓展的趋势,截至 2021 年公司三线城市土储面积占比 37.6%,与二线城市占比基本持平,相比 2019 年占 比提升 8.6 个百分点。

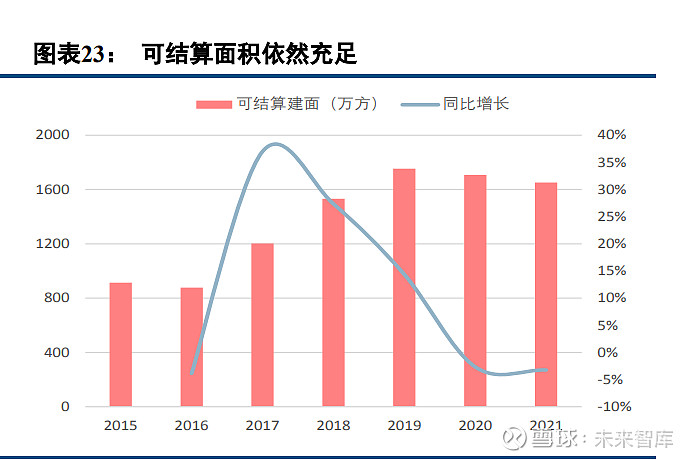

区域方面,公司在保证大本营京津冀区域仓位比重的同时,持续加码大湾区和长三角布 局,截至 2021 年底,大湾区和长三角土储面积占比分别为 28.5%和 13.3%,相距 2019 年分别提高 4.5 和 2.6 个 百分点。公司目前土储面积前五的城市为惠州、北京、天津、重庆、广州、武汉,按面积计占总土储的 66.8%。 其中,惠州巽寮湾项目单项目建面达 353.5 万方,占惠州土储 78.5%,占大湾区土储 48.9%。此外,截至 2021 年末,公司可结算面积 1651 万方,同比下降 3.2%,可结算资源充足,对未来业绩形成有力保障。

开发运营特色小镇,形成独特文旅优势。公司目前主要在运营、在建特色小镇有惠州巽寮湾、北京慕田峪 长城、重庆磁器口后街和遵化古泉小镇,均为旅游景区及康养类项目。其中,惠州巽寮湾项目是公司旗下占地 面积最大、开发最成熟的项目,2005 年公司正式进入惠州开发巽寮湾国家 4A 级景区,规划用地 29 平方公里, 总投资额 200 亿元,年游客量 400 万人次,是珠三角最大的滨海旅游地产项目。2021 年,公司加强文旅板块的 升级改造、提升服务品质控,重点项目如 5A 级景区慕田峪长城游客数量同比增长 37%,经营业绩较去年同期恢 复明显。2021 年,新竣工的 4A 级景区重庆磁器口后街项目开业运营,遵化古泉小镇项目也在持续推进建设中。(报告来源:未来智库)

3 商业地产市场活跃,持有业务成长可期

3.1 业态逐步多元,版图持续扩大

资产管理业务是公司业绩的重要组成,盈利主要来自写字楼和商业的出租收入。公司资产管理业务分为物 业租赁和物业经营两部分,其中物业租赁业务为写字楼和商业业态的出租,物业经营业务主要为酒店和体育中 心的运营。2021 年公司资产管理业务收入为 22 亿元,其中:写字楼和商业物业的租赁收入自 2015 年来持续提 高,2021 年为 18 亿元,占比已达 81%,同时,物业租赁业务毛利率基本稳定在 90%左右,而物业经营业务受 疫情影响,2021 年收入为 4 亿元,且毛利率在 2020 年转负,当年为-22.7%,2021 年回升至-6.0%。

持有物业以写字楼和商业为主,商业占比持续提高。公司在重点城市持有以写字楼、商业、酒店为代表的 优质物业。截至 2021 年末,公司拥有可出租物业面积 106 万平方米,较上年基本持平。从业态结构来看,写字 楼和商业在公司持有物业面积中占比 80%左右,酒店业态占比 10%,体育中心及住宅业态合计占比 10%。近年 来,公司持有业务采取均衡布局策略,写字楼占比持续下降,商业占比提升。2021 年,公司持有写字楼可出租 面积 51 万方,在持有物业中占比 48%,较 2017 年减少 25 万方,占比下降 17 个百分点;持有商业可出租面积 32 万方,在持有物业中占比 30%,较 2017 年增加 9.7 万方,占比上升 11 个百分点。

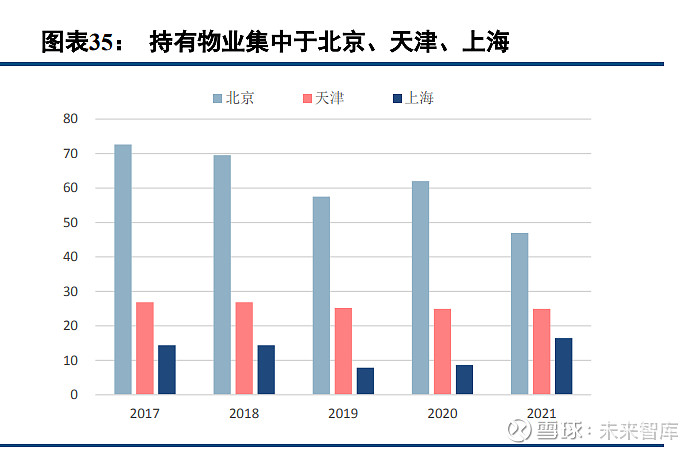

公司持有物业集中于核心城市,同时城市布局版图逐渐扩大。从城市分布结构看,公司持有的项目主要集 中于北京、上海、天津、重庆、武汉等核心城市,资产价值高,盈利能力强。近年来,公司在保持京津冀大本 营核心地位的基础上,持续扩大持有物业城市布局,2020 年进驻重庆市场,2021 年进驻武汉市场,加快核心区 域布局。公司持有物业布局体量前三的城市为北京、天津、上海,合计占比超 80%。从近五年数据来看,公司 布局趋于均衡,逐步减少对单一城市依赖,对于成熟期项目会择机退出。公司在北京的持有体量逐年下降,2021 年可出租面积 47 万方,较 2017 年已经减少 26 万方,天津地区持有体量五年来基本持平,上海地区持有体量在 2019 年出售金融街海伦中心 D、E 栋后减少至 8 万方,目前待静安融悦中心开业后,将回升至 16 万方。

3.2 商业地产市场活跃,公司经营稳健

公司在北京的资产集中于金融街区域,代表项目有甲级写字楼金融街中心、高奢购物中心金融街购物中心, 此外在多个区域有小型商业、写字楼和四合院。2021 年公司租金收入为 12.6 亿元,占总物业租赁收入的 72%。 受益于办公楼市场复苏,及疫情下高奢市场持续优质表现,公司租金收入稳步增长,出租率维持在高位,表现 出强大的韧性。

2021 年北京甲级写字楼市场复苏,需求活跃。2021 年,北京甲级写字楼市场活跃度逐渐提高,新增供应及 净吸纳量持续提升,全年新增供应量 131 万方,净吸纳量 102 万方,净吸纳量同比上年提升 447.5%,恢复至 2019 年的 121.5%,需求活跃。截至 2021 年第四季度,北京甲级写字楼平均租金为 341 元/平方米/月,较 2020 年同 期下降 8.2 元/平方米/月,平均空置率为 15.0%,同比下降 0.8 个百分点。截至 2021 年末,北京甲级写字楼市场 存量 1416 万方,同比上年提升 9.8%。

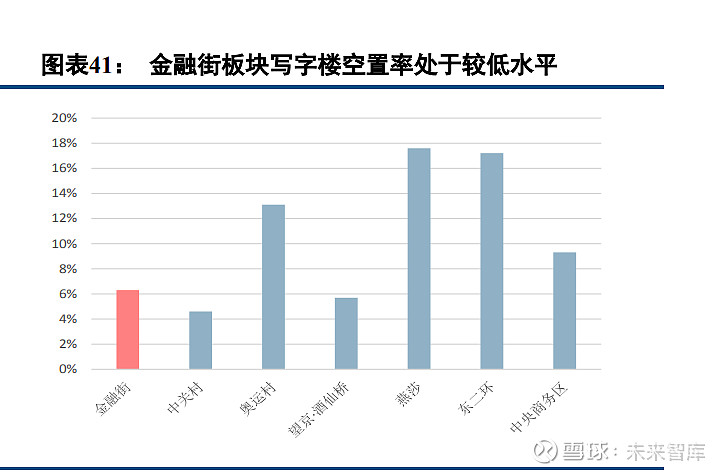

公司项目主要位于金融街板块,该板块为北京核心区域,平均租金领先,空置率处于低位。金融街板块处 于北京市核心区域,截至 2021 年四季度,板块内写字楼平均租金为 628 元/平方米/月,远高于北京其他商务板 块甲级写字楼平均租金,空置率为 6.3%,在同类写字楼市场中处于较低水平。公司在金融街板块拥有金融街中 心、金融大厦等多个优质写字楼项目,截至 2021 年年末,公司于北京持有写字楼面积 17 万方,平均出租率 79.3%, 较 2020 年有所提升。

北京购物中心市场恢复良好,公司商业项目出租率稳步回升。2021 年北京优质购物中心全年新增供应 38.4 万方,截至 2021 年末,北京优质购物中心存量 1047 万方,同比增长 3.8%。2021 年全年北京优质购物中心平均 空置率 6.3%,较 2020 年下降 2.5 个百分点, 2021 年第四季度,北京优质购物中心和核心商圈购物中心首层平 均租金分别为860元/平方米/月和1300元/平方米/月,较年初有所提升。公司的商业项目主要布局在北京市中心, 包括北京金融街购物中心、北京金融街(西单)购物中心等 8 个优质项目,持有体量约 21 万方,截至 2021 年 年末出租率 92.7%,较上年提高 8.1 个百分点,逐步恢复至疫情前水平。

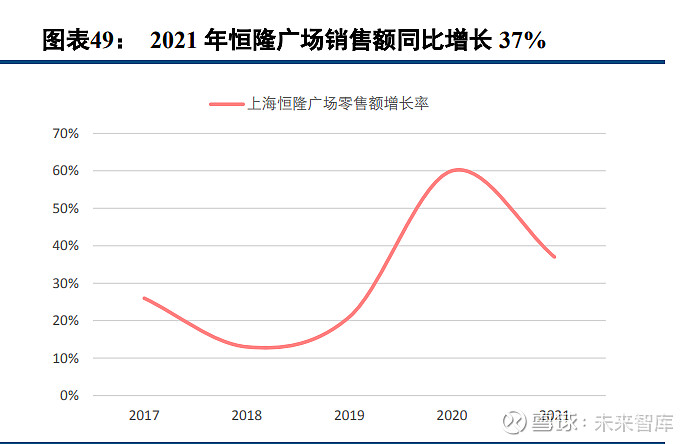

疫情影响下消费回流,奢侈品消费强势增长,利好高奢购物中心。疫情影响下出境受阻,中国消费者的奢 侈品需求回流国内,带来奢侈品销费的强势增长。根据贝恩咨询统计,2021 年中国内地奢侈品销售额 4710 亿 元,同比增长 36.1%,总营业额约为疫情前 2019 年的两倍。奢侈品消费的强势增长带来了高奢购物中心零售额 的大幅上升,以上海恒隆广场为例,2020 年销售额在疫情下同比增长 60.1%,达到近 5 年最高点,2021 年后疫 情背景下上海恒隆广场零售额依然保持高于疫情前的增速,同比 2020 年扩大 37.2%。

金融街购物中心定位为国内顶级高奢商场,平均租金稳步增长,出租率维持高位。金融街购物中心地处北 京市西城区二环内核心地段,建筑面积约 9.3 万平方米,定位为高端奢侈品购物中心,签约品牌与 SKP 和恒隆 广场为同一档次。自 2007 年开业以来,金融街购物中心经营水平稳定向好,租金水平总体呈稳定上涨趋势,平 均出租率维持高位。受益于后疫情背景下高奢消费的迅速增长,金融街购物中心 2021 年月平均租金大幅增长, 同比 2020 年增长 30.4%,同比 2019 年增长 13.9%,近三年平均出租率稳定在 99%左右。

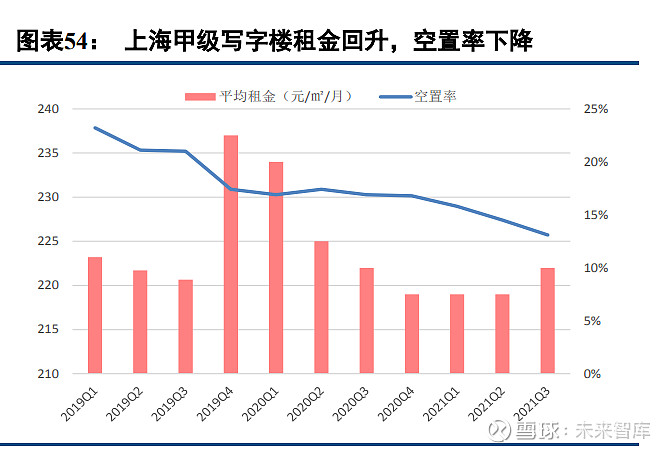

上海写字楼市场需求高增,租金逐步回升,空置率持续下降。截至 2021 年第三季度,上海甲级写字楼市场 存量为 1450 万方,同比上年提升 7.4%,前三季度新增供应量 49.3 万方,净吸纳量 95.3 万方,净吸纳量同比上 年提升 278.6%,恢复至 2019 年同期的 240.9%,需求高增,市场处于严重供不应求状态。租金方面,2021 年三 季度上海甲级写字楼平均租金 222 元/平米/月,与 2020 年同期基本持平,但是空置率大幅下滑,平均空置率为 13.1%,较 2020 年下降 3.8 个百分点,已连续 5 个季度下降。

公司上海写字楼项目出租率暂未恢复至疫情前水平,新项目竣工即将投入使用。公司目前在上海运营的写 字楼项目为位于虹口区的金融街海伦中心,2019 年,公司曾以 10.54 亿元向长城人寿出让金融街海伦中心 D 栋、 E 栋建筑,出售面积 6.47 万方,截至 2021 年底,公司目前仍然持有 7.88 万方,平均出租率 76%,暂未恢复至 疫情前水平。2021 年,公司位于上海静安核心区的融悦中心西区 A 栋办公楼项目竣工,项目可出租面积 7.82 万方,2022 年将投入使用,预计将为公司物业租赁业务带来较大盈利提升。

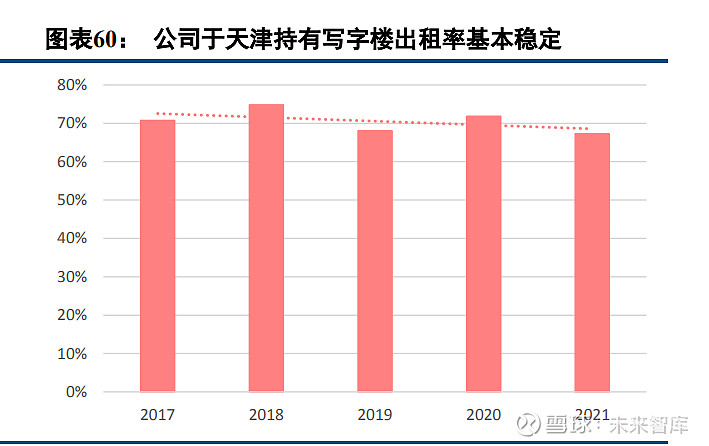

2021 年天津写字楼市场供应暂缓,公司写字楼项目出租率稳定。“双减”政策引发天津写字楼租赁市场调 整,2021 年全年无新增供应,全市甲级写字楼存量维持在 153 万平方米。天津优质写字楼平均空置率为 34.5%, 较 2020 年下降 1.9 个百分点,优质写字楼平均租金 114 元/平米/月,较 2020 年下降 9 元/平米/月。公司目前在 天津运营的主要写字楼项目为位于天津市核心区域的环球金融中心和南开中心,2017 年以来出租面积及出租率 稳定。截至 2021 年末,两项目合计出租面积 18.31 万方,平均出租率 67.25%。

3.3 公募 REITs 市场扩容,中期看有望利好公司融资扩张

公司积极盘活存量资产,灵活运用公开市场融资工具。公司最早于 2017 年在深交所发行了第一单 CMBS, 基础资产为金融街中心物业债权,发行总额 66.5 亿元,利率 5.12%,是深交所当时规模最大的不动产资产证券 化产品,并实现同时期同类产品利率成本最低。2020 年公司以金融街中心为基础资产,续发 CMBS,将前一期置 换,发行总额 80 亿元,利率 2.80%,创下截至发行时点国内 CMBS 历史最低发行利率。公司通过 CMBS 方式积极 盘活存量资产,有助于优化财务结构,为公司发展提供了资金支持。

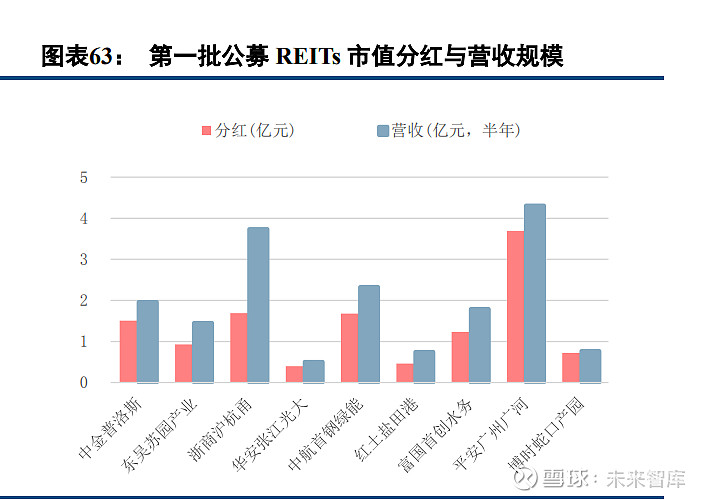

我国开展公募 REITs 试点,市场制度日趋完善,市场规模不断扩大。2020 年 4 月 30 日,证监会和国家发 改委发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,启动基础设施公募 REITs 试点。2021 年 5 月 14 日,上交所和深交所分别审核通过首批 9 只基础设施公募 REITs,国内公募 REITs 正式启 航。2022 年 1 月,财政部及税务总局出台新政,明确 REITs 税务相关问题,避免了高额增值税和提前交税问题, 打上政策补丁。2022 年 4 月,REITs 扩募指引及细则相继出台,国内基础设施 REITs 市场制度和政策法规逐步 走向完善成熟,为 REITs 在国内进一步发展打下良好的基础。截至 2021 年 4 月 20 日,共有 11 支 REITs 运行, 总市值 445 亿元。(报告来源:未来智库)

我国 REITs 发展逐渐成熟,商业不动产 REITs 具备想象空间。和美国、日本、香港、新加坡等成熟市场相 比,我国 REITs 市场目前正处于起步阶段,底层资产限制在基础设施类别,并且存在项目申报流程长、环节多 等问题。商业地产作为成熟 REITs 市场的重要资产类别,一直以来受到原始权益人和投资者的欢迎。今年两会 有多位代表提出将商业不动产纳入公募 REITs 的建议,随着政策推动和市场制度逐渐补足,商业不动产作为城 市基础设施,中长期看有望纳入 REITs 的资产范围,这将为商业地产持有者带来轻资产运营的可能。公司在北 京、上海、天津和重庆等地持有优质商业地产,中长期看有望受益于 REITs 发展的红利。

4 盈利预测

我们预计,公司 2022~2024 年公司 EPS 为 0.61/0.68/0.77 元。核心假设如下:

1) 根据公司的结算节奏,我们推算 2022~2024 年房地产开发业务结算收入增长率分别为 6.9%、18.6%、 28.6%,由于市场下行,毛利率在 2022 年仍会下降,预计 2022~2024 年毛利率为 15.9%、16.6%、17.7%;

2) 物业租赁业务由于合同为长签,将会保持较为稳定的增长,但受疫情影响毛利率将下滑,预计 2022~2024 年收入增长率为 7.1%、5.8%、3.6%,对应毛利率分别为 85.0%、86.0%、88.0%;

3) 物业经营业务预计在 2022 年疫情影响下将会受到较大冲击,但之后会缓慢恢复,预计 2022~2024 年收 入分别为 0.4、2.6、4.1 亿元,对应毛利率分别为-20%、20%、25%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。