(报告出品方:东方证券)

1 前言

2022 年初,俄乌冲突爆发,欧洲大陆重燃战火。地缘变局展开,并再度以不可预测之势,深刻改变全球政经格局。 动荡之中,再看中央政策精神——从 2021 年末《国家安全方略》、中央经济工作会议,到 2022 年两会政府工作报告——对当下国家战略、政策主线的理解将更加全面和深刻:经济增长压力仍在,所以一手坚持战略定力,保持发展耐心;外部环境变化加快,所以一手洞察形势变化,作必 要的战略思考。一言以蔽之:统筹发展和安全。

围绕这一主线,证券市场如何展开投资?行业发展又如何求变,同新安全格局的诉求相契合?在 这一系列的研究中,我们在各大行业研究洞见之上,集合传统证券研究框架、世界形势变化及我 国自身的发展战略方向,将国家维护主权、安全与发展利益能力的线索引入,思考行业维度的系统性影响,并前瞻相应的投资机遇与风险。 农业是关系国计民生的基本问题,在外部环境纷繁复杂的当下,部分农产品仍或多或少地面临着 高进口依赖的掣肘,保障国内农产品供应基本盘、激发国内生产供应潜力是农业长期发展的核心。

2 种植链:结构性短缺频现,产能提升迫在眉睫

需求持续增加,供给结构性不足

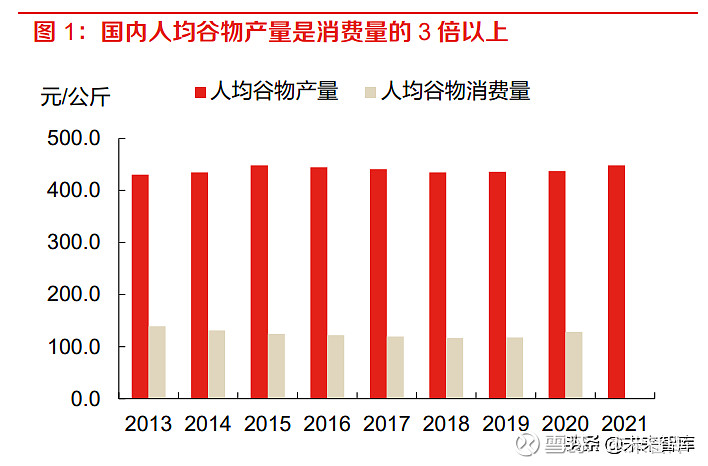

谷物基本自给,口粮绝对安全。新中国成立后,中国始终把解决人民吃饭问题作为治国安邦的首 要任务。70 年来,经过不懈努力,中国在农业基础十分薄弱、人民生活极端贫困的基础上,不仅 实现了粮食的基本自给,而且居民营养和生活水平显著提升,2020年国内人均谷物产量 437.1 公 斤,人均谷物消费量 128.1 公斤,产量是消费量的 3.4 倍。

从吃饱到吃好,新时代下需求的变化。消费升级带动居民食物消费结构从植物蛋白为主向逐步提升动物蛋白占比转型。畜禽蛋奶水产的消费需求呈现持续增长的态势,从而带动饲料、饲料原料 的需求持续增加。

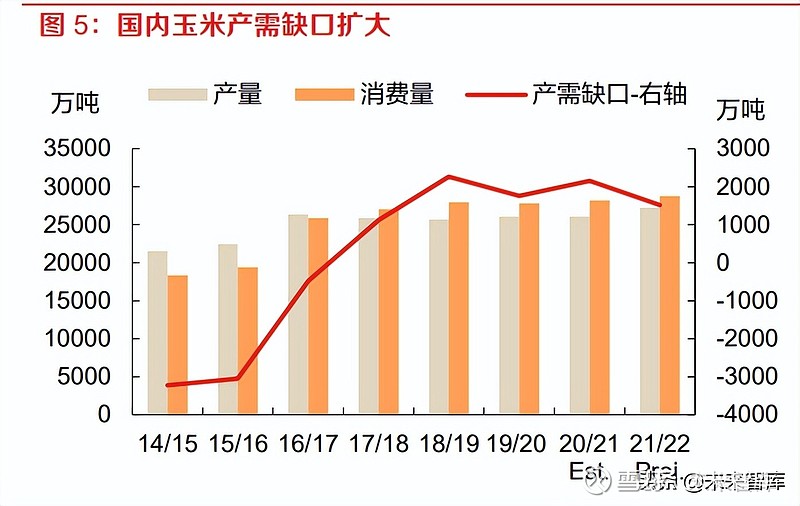

饲料粮需求持续增加,国内农产品出现结构性短缺。饲料原料可以分为能量原料和蛋白原料两类, 谷物是最主要的能量饲料来源、油粕是最主要的蛋白饲料来源,从性价比来看,玉米和豆粕是最 主要的用于饲料的两大原料。在国内有限的耕地资源背景下,首先保证口粮生产,继而在玉米、 大豆的供应上出现了短缺。农业部预计,2021/22 年度,国内玉米的产需缺口接近 1515 万吨、大 豆的产需缺口接近 1 亿吨。

产需缺口放大导致国内玉米和大豆进口依赖度较高。由于国外农产品在转基因、农业现代化和规 模化方面处于领先,其成本优势远超国内,成本优势转化为价格优势。因此,国内玉米、大豆进口依赖度高,易受全球价格影响。 玉米:进口量逐渐放大,美国和乌克兰是主要进口国。在 2020 年以前,国内玉米供应相对充足, 进口量不超过 500 万吨(除 2012 年为 520.8 万吨),2020、2021年国内玉米库存不足叠加需求扩张,进口量迅速攀升至 1130 万吨和 2835 万吨,进口占总供应比重从不足 2%增加至 9.4%。农 业部预计 21/22 市场年度仍需要进口玉米近 2000 万吨。

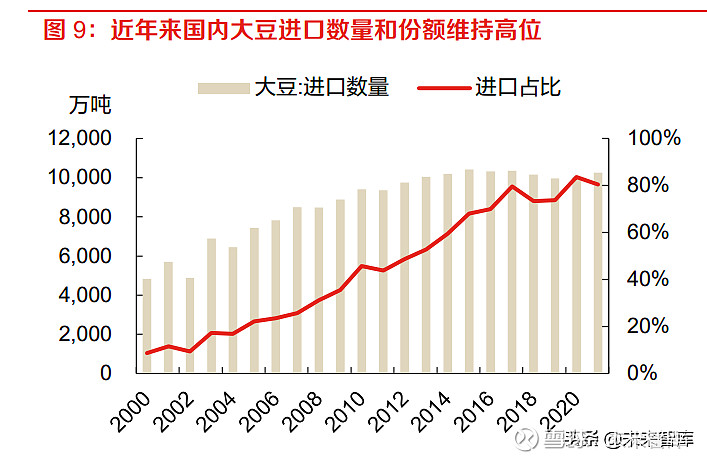

大豆:进口量保持高位,国产大豆竞争力薄弱。国内大豆进口一直以来处于相对较高的水平,近 10年进口占比维持在 80%的份额,近 5 年进口量增速趋于稳定,绝对值稳定在约 9000-10000 万 吨水平。

优化耕作效率,推进种业变革

从内源性角度来看,提升供应的核心在于提高生产能力。 首先,国内耕地面积资源紧缺,难以满足农产品的进一步扩种。我国人均耕地面积仅为 0.09 公顷, 仅为全球平均水平的一半,而美国则是高出全球平均水平近 2.6 倍;从单位农场耕地面积来看, 根据 2016 年普查数据,国内水平为 9.8 亩/户,而美国则达到 2665 亩/户,国内仅为美国水平的 0.4%。

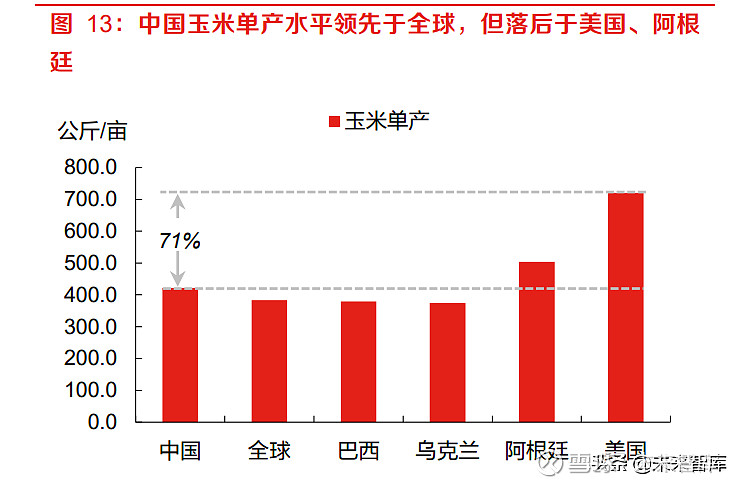

其次,我国大豆和玉米的单产水平已落后于农业大国。目前国内玉米仍采用杂交技术,借助于黄金玉米带的地理优势,我国玉米的单产水平略高于全球平均,但大幅低于应用转基因玉米技术的 美国,美国单产水平高出我国近71%;大豆的单产劣势更大,全球平均水平高出我国近40%,南 美大豆主产区阿根廷、巴西分别高出 65%、47%,美国高出 70%。

农业生产标准化与规模化

建设高标准农田,发挥有限耕地资源更高产出水平是提升农业综合生产能力的重要手段。通过集 中连片开展田块整治、土壤改良、配套设施建设等措施,可以解决耕地碎片化、质量下降、设施 不配套等问题,进而促进农业规模化、标准化、专业化经营,根据全国高标准农田建设成效来看, 高标准农田的亩均粮食产能可增加 10%~20%,平均每亩节本增效约 500 元。截至 2021 年底,全 国已完成 9 亿亩高标准农田建设任务,占耕地面积的比例约 47%。根据 2021 年末农业部印发的《全国高标准农田建设规划 (2021—2030 年)》,目标到 2030 年建成 12 亿亩高标准农田,改造提 升 2.8 亿亩高标准农田,以此稳定保障 1.2 万亿斤以上粮食产能。

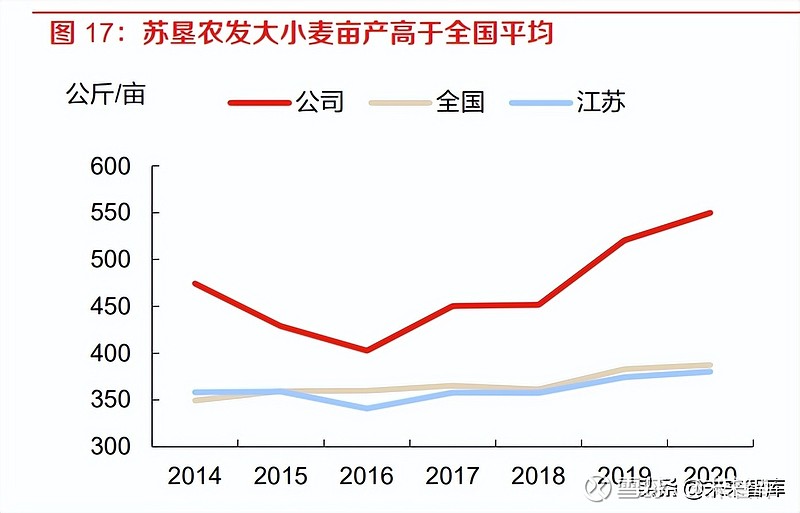

虽然国内高标准农田建设已初成规模,但是建设任务仍十分艰巨。一方面,非高标准农田比例依 然很高,大部分耕地仍然存在着基础设施薄弱、抗灾能力不强、耕地质量不高、田块细碎化等问 题;另一方面,已建成的高标准农田存在着建设内容不完善、工程措施不配套,不能达到国家标 准的情况,同时也缺乏管护机制。我们认为,在强化高标准农田建设政策落实的基础上,相关地 方农垦集团企业有望充分发挥其种植优势,带动现有耕地发挥最大实力。农垦集团依托连片大规 模土地,通过统一作物和品种布局、统一种子和农资供应、统一农业生产措施、统一农机作业标 准的方式,生产规模优势显著,单产水平高于地方和全国平均。

传统种业迎接转基因变革

生产效率积弱的另一个原因是国内转基因应用率处于全球较低水平,国内玉米、大豆两大作物尚 未有具备生产许可的转基因种子在国内应用。具备抗虫、抗除草剂的转基因种子可以降低虫害影 响、提升收割效率,进而可以显著提高亩产水平。

我国自 2019 年再启转基因商业化的进程,经历 2019-2021 年三次一号文件的政策指引,颁布了 包括玉米、大豆在内的 7 项安全证书,2021 年底农业部修改《品种审定办法》、《农作物种子生 产许可管理办法》、《农业植物品种命名规定》,基本完成了转基因商业化所应当必备的所有法 规条款。

随着转基因商业化的落地,我们认为以转基因为核心的生物育种蓝图有望在国内种业市场铺开, 具备优质种质资源的企业和技术储备充分、研发能力较强的企业将在转基因商业化浪潮中不断提 升竞争力。

3 养殖链:产业链技术薄弱,稳价保供为计长远

随着动物蛋白在居民饮食结构中占比的不断提升,国内畜牧养殖业经历了飞速的发展,但也随着 畜禽养殖体量的不断放大和人民生活水平的进一步提高,畜牧在新时期同样面临着供给和消费新 的约束,供给端面临着有限的土地面积、严苛的环保要求、紧缺的饲料粮供应和较高的国外种源 依赖程度;消费端面临着消费者食品安全意识的不断加强,对产业链的可追溯和饲养安全提出了 更高的要求。

种源依赖进口,自主育种逐渐发力

改革开放初期,国内居民对畜禽产业的要求是提供足够数量的产品,畜禽产业对生产技术和成本 的重视程度低,养殖较为粗放。随着产业的不断发展,国内外养殖效率、技术的差异逐步显现, 国内畜禽种质资源已远落后于国际,在生猪、白羽肉鸡两个大品种上表现尤甚。

原种白鸡完全依赖进口

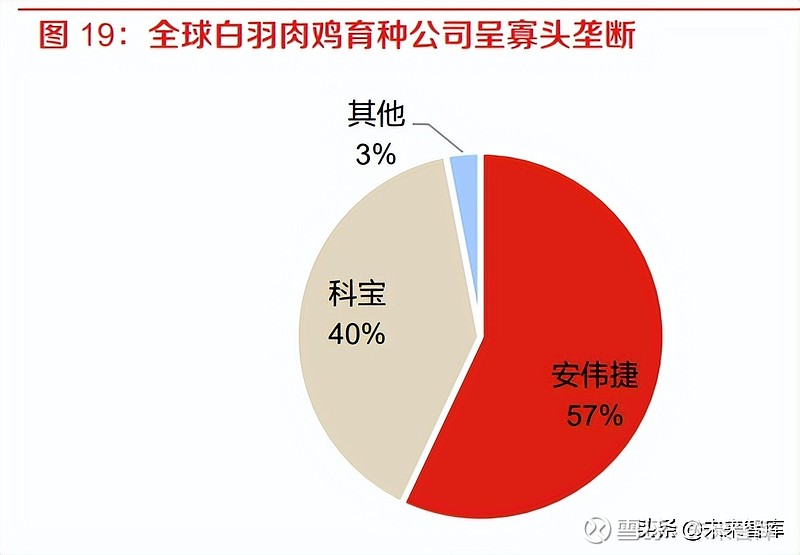

目前,全球白羽肉鸡种源主要由国际家禽业巨头德国 EW 集团下属安伟捷公司(Aviagen)和美 国全球最大肉品加工企业泰森(Tyson) 集团拥有的科宝公司(Cobb-Vantress)垄断。

长期以来, 我国白羽肉鸡种源一直依赖进口。2019 年以前,由于我国白羽肉鸡育种中断, 生产 中使用的原种鸡开始全部从国外引进,一旦国外供应商由于疫病或其他原因减少或停止输出种鸡, 将会影响祖代鸡引种进度,而种源端调节频繁也会导致祖代鸡质量下降。

以 2015 年为例,全球禽流感疫情导致我国对美国封关,祖代鸡引种量迅速下降,产能被动 去化,2015、2016 年国内祖代鸡更新数量分别为 72.02 万套、64.86 万套,较 2013 年高点 分别下降 114.1%、137.7%。2015 年国内肉鸡苗价格一度上升至历史高点,显示了自主白 羽肉鸡育种的重要性。

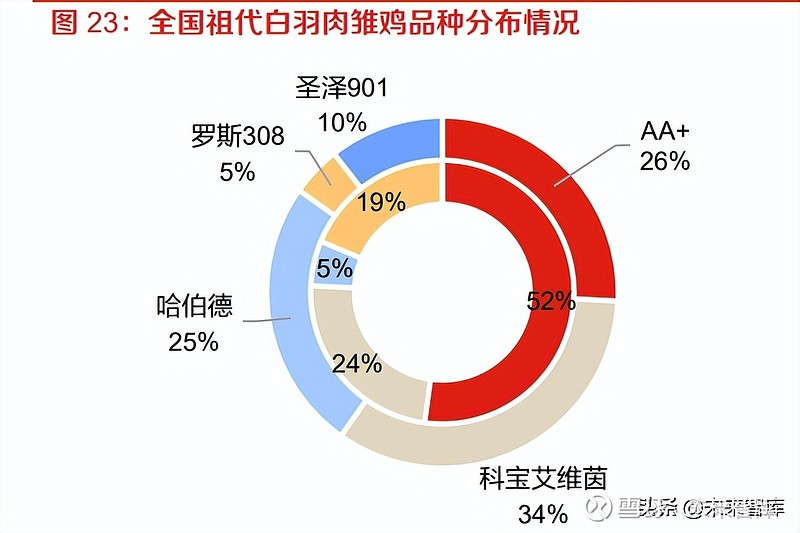

由于全球白羽肉鸡育种的垄断,国内市场白羽肉鸡品种高度集中。以 2021 年全国祖代白羽肉雏 鸡品种分布来看,AA+、科宝、哈伯德分别占国内更新数量的 25.8%、34.0%、25.0%;从进口 国家来看,近 5 年我国白羽肉种鸡进口国高度集中在新西兰,5 年占比超过 60%,2021 年 3 月 底,新西兰安伟捷祖代鸡检测出疾病等问题,我国暂停自新西兰进口,9 月重启自美国进口,21 年美国进口量占比大幅提升至 58%。

国内自繁比例不断提高,自主培育品种通过审定。近年来,国内白羽肉鸡繁育水平有所提高,祖 代雏鸡自繁比例由 2019 年的 14.1%上升至 30.37%。在品种方面,2019 年,由圣农发展等联合 培育的国内首个自主具有自主知识产权的品种“圣泽 901”投入使用,投产之初为企业自用, 2021 年“圣泽 901”占我国祖代肉雏鸡更新数量已达到 10.56%。2021 年 12 月, 国家畜禽遗传资源委员会正式审定通过包括“圣泽 901”在内的 3 个快大型白羽肉鸡品种和益生股份培育的小 型白羽肉鸡品种,自此,我国肉鸡市场将拥有自主培育的白羽肉鸡品种。(报告来源:未来智库)

原种猪进口依赖度较高

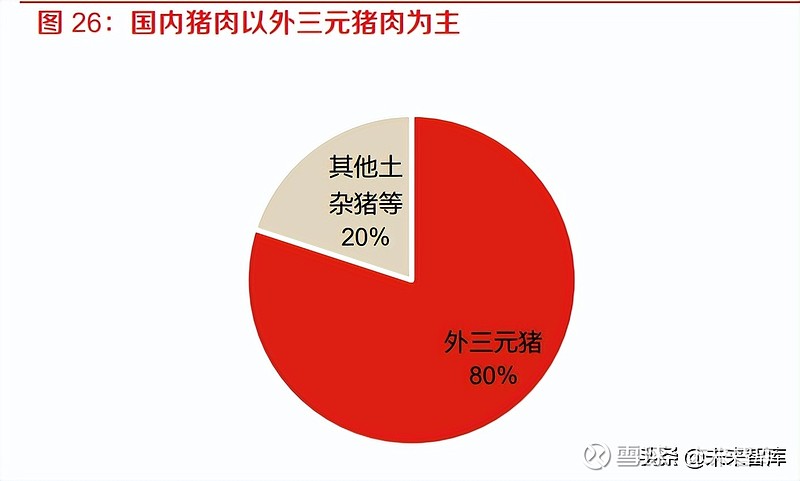

我国目前瘦肉型肥猪主要是通过杜洛克猪、长白猪和大白猪三系杂交而成,这三种品种原种猪均 来自于国外。自 20 世纪 80 年引进以来,外三元(“杜长大”)占据了国内猪肉市场的 80%, 2020 年进口引种量 3 万头,占国内核心场纯繁分娩母猪更新比例 56.3%,生猪的种源安全受到很 大程度影响。

近年来,受非洲猪瘟疫情冲击,国内种猪存栏量位于较低水平,进口引种量较之前年份明显提高。 2021 年我国进口种猪 2.4 万头,虽较 2020 年水平下降 15.8%,但在近 20 年间处于较高水平。进 口来源方面,我国进口种猪集中度极高,从近 5 年进口的 7.3 万头种猪来看,美、法、丹分别占 据近 3 成份额。

目前,国内仍面临对国外生猪品种的习惯性依赖,进口种猪孕育 5~7 胎以后,生产性能会发生退 化,需要引进新鲜血液,为保持种猪生产性能不降低,国内长期面临“引种、维持、退化、再引 种”的恶性循环。 在全球地缘政治风险不确定性增强、动物疫病和人畜共患疫病风险加剧背景下,提升国内生猪、 白羽肉鸡核心种源自给率十分关键。2021 年,农业部印发《全国生猪遗传改良计划 (2021-2035 年)》、《全国肉鸡遗传改良计划 (2021—2035 年)》。目标到 2035 年,国内生猪核心种源自 给率保持在 95%以上,并形成“华系”种猪品牌,培育具有国际竞争力的种猪企业 3~5 个;培育 白羽肉鸡新品种、配套系 30 个以上,其中白羽肉鸡 4-6 个,实现零的突破。自主培育白羽肉鸡品 种商品代市场占有率达到 60%以上。

饲养环节粗放,养殖水平亟待提升

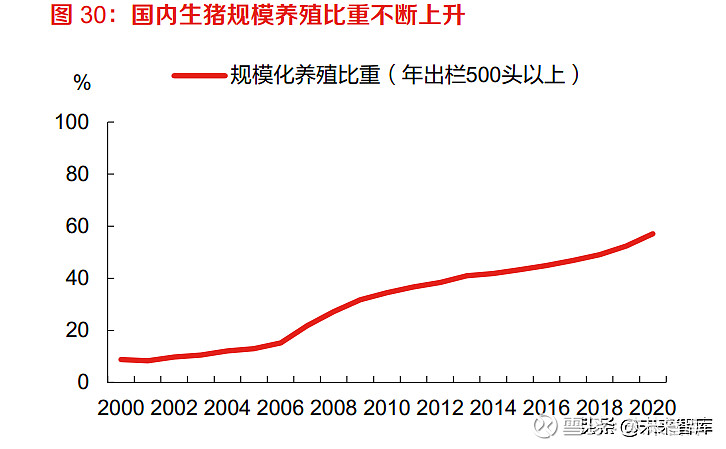

国内畜牧养殖规模化程度较低。以生猪养殖为例,2020 年国内 500 头以上规模场出栏占比约 57.1%,而美国在 2017 年已达到了 99.5%,规模养殖水平与世界差异巨大。

由于规模养殖占比较低,国内养殖水平参差不齐,一方面难以抵挡动物疫病冲击,导致供给的容 易发生骤降,纵观国内每轮周期的起点,大部分是由疫病作为催化剂;此外,散户对养殖事业较 为短视,资金实力薄弱,造成猪价容易发生周期性波动,使得养殖行业较为动荡。

散养户在养殖管理水平上也相对较弱,国内整体的养殖效率不足,成本高企,从而容易在供应不 足时形成对国外进口肉的依赖。

2020-2021 年,由于国内猪肉供应明显下降,猪肉进口量从之前的 100-200 万吨提升到了 300-400 万吨量级,虽然在进口高峰期的 2020 年,进口依赖度也仅 9.6%,但在新冠肺炎疫 情背景下,肉类必需品的进口对国内仍造成了一定的食品安全风险。

假设养殖水平持续落后,则可能出现进口肉类的高度依赖。以肉牛为例,受消费持续高增, 国内缺乏竞争力的肉牛养殖业受到明显冲击,肉牛的进口依赖程度持续上升。

养殖环节的粗放也使得养殖下延到食品后存在安全隐患。以生猪为例,对比国内外,我国单头生 猪的疫苗防疫费用占比仅仅 1%,而美国占比则在 3%以上,防疫投入的不足不仅降低了养殖的成 功率,而且加大了食品安全风险。同时,较为分散的养殖环节导致了屠宰环节难以集中,国内屠 宰环节 CR6 仅 8%,远低于丹麦、美国的 90%、61%。

2020 年国务院办公厅印发《关于促进畜牧业高质量发展的意见》,对目前畜牧业薄弱环节均作出 了明确指示,涉及现代养殖、动物防疫、加工流通多个方面;2022 年的“一号文件”进一步指出 “稳定生猪基础产能,防止生产大起大落”,我们认为,未来一体化、标准化和集团化养殖企业 仍是现代畜牧业发展的核心方向,有望成为稳定畜牧业供应和食品安全的中坚力量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。