(报告出品方:国泰君安证券)

1. 全球运动鞋服巨头,多品牌战略行业领先

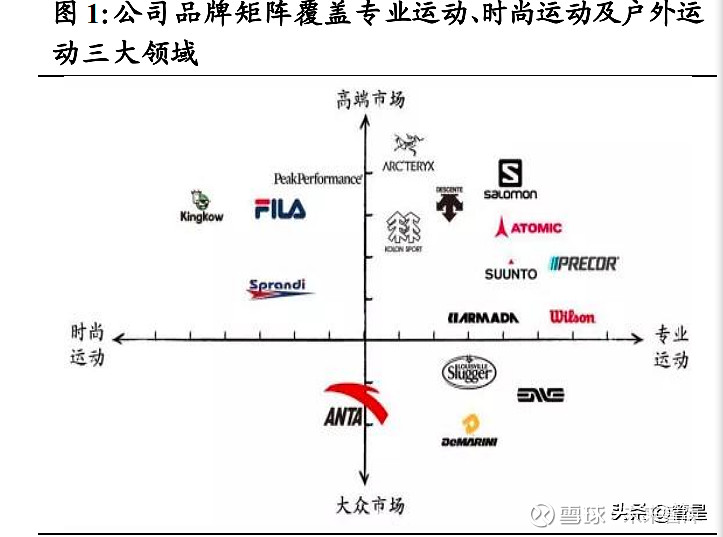

全球运动鞋服巨头,多品牌战略行业领先。公司于 1991 年成立于福建 省晋江市,目前已成长为中国第一大运动鞋服品牌,2020 年在全球运动 服市场中的份额约为 2.8%,位列全球第四。公司自 2009 年起进行多品 牌布局,目前已形成横跨专业运动、时尚运动和户外运动三大领域的品 牌矩阵。其中,专业运动业务以安踏主品牌为核心,涵盖安踏主品牌、 安踏儿童和 Sprandi 等定位在专业运动的品牌;时尚运动业务以 FILA为 核心,涵盖 FILA 主品牌、FILA 儿童、FILA FUSHION 和 KINGKOW 四大品牌;户外运动业务涵盖 DESCENTE、KOLON 和 AMER 旗下的 7 个子品牌。

1.1. 脚踏实地谋发展,稳健经营成就中国安踏

回顾过去 30 年,公司始终以稳健经营的风格,脚踏实地地摸索前进方 向,凭借在多个转折点做出的正确选择而脱颖而出,成为第一大国产运 动品牌商。其发展历程主要可以分为四个阶段:

代工生产阶段(1991-1996):代工起家,成立安踏品牌。公司是上 世纪末崛起的晋江系运动品牌商之一,始于 1991 年,成立早期主 要从事海外公司的代工业务,后于 1994 年正式创办安踏品牌,并 逐步开始规模化生产,建立了覆盖全国的销售网络,在资本积累、 渠道拓展等方面为后期从事自有品牌批发奠定了良好的基础。

品牌批发阶段(1997-2011):转型自有品牌批发模式,借行业东风 高速发展。1997 年东南亚金融危机爆发,严重影响了公司的海外订 单,困顿之际,公司把握时机大举改革,转型为品牌批发模式。在 一众晋江系品牌中,公司率先采用“体育明星+央视”的营销模式, 于 1999 年凭借签约孔令辉打响知名度,并在此后十年的国内运动 鞋服行业黄金发展期,借助行业红利高速发展,先后于港交所上市、 创办安踏 KIDS 及收购 FILA 中国区业务。2004-2011 年,公司收入由 3.1 亿元增长至 89.0 亿元,CAGR 高达 61.4%。

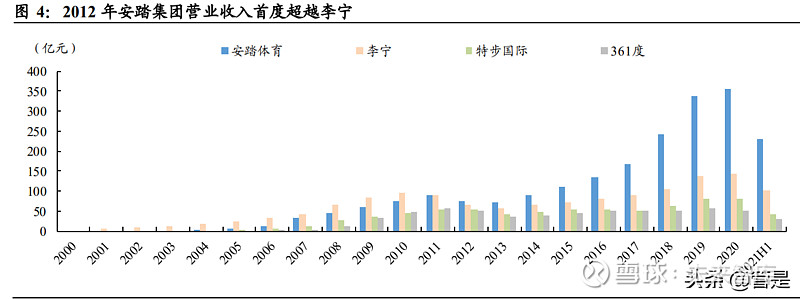

逆境超车阶段(2012-2015):跃居国内第一,率先开启零售转型。 由于国内运动鞋服行业前期的野蛮扩张,2012 年行业库存危机爆 发,各大运动品牌纷纷陷入困境,公司在这一年首次超越李宁,成 为第一大国产运动品牌。2013 年,为从根本上解决库存积压问题, 公司率先开启零售转型战略,大力推广扁平化模式并提高 ERP 覆 盖率,最终成为第一个从库存危机中脱身的国产运动品牌。

多品牌发展阶段(2016年至今):持续完善多品牌矩阵,彰显强大 的品牌运营能力。2009 年公司收购 FILA 中国,经过深入的市场调 研与复盘,公司将 FILA 差异化定位于运动时尚赛道,并从渠道、 产品及营销等全方位赋能。2016 年至今,FILA 进入发展快车道, 拉动公司业绩持续增长,充分彰显了公司强大的品牌运营能力。与 此同时,公司又陆续收购了 DESCENTE、KOLON 等品牌以及国际 知名体育集团 AMER SPORTS,构建了横跨专业运动、时尚运动和 户外运动三大领域的品牌矩阵。2020 年,公司超越 Adidas 集团成 为全球市值第二大的运动品牌商。中国的安踏已经成为了世界的安 踏。

1.2. 家族管理稳定可靠,助力公司脱颖而出

“掌舵人”丁氏家族经验丰富且高度稳定,助力公司脱颖而出。由公司 董事长丁世忠、其兄长丁世家等人共同组成的丁氏家族通过成立家族信 托的方式,长期持有公司 50%以上的股权,股权结构稳定且集中。同时, 目前公司的核心管理层大部分来自于丁氏家族,受益于家庭环境的熏陶, 他们不仅具备“安心创业、踏实做人”的家族品质,并且很早便养成了 敏锐的商业嗅觉,至今已具备丰富的行业经验。凭借管理层长期稳定的 配合,公司顺利度过创业至今的重重难关,并成功在一众“晋江系”企 业中脱颖而出。

1.3. 搭建多品牌矩阵,打破长期增长边界

积极并购,打造多品牌矩阵。公司是首个开展多品牌战略的国产运动品 牌:2009 年,公司出资 3.3 亿元收购 FILA 中国,进军运动时尚领域; 2015 年,收购运动时尚品牌 SPRANDI;2016 年,出资 1.5 亿元合资并 购 DESCENTE(中国),进军高端体育市场;2017 年,出资 4000 万美 元,合资并购全球顶级专业户外品牌 KOLON SPORTS(中国),同年, 收购中高端儿童时尚品牌 KINGKOW;2019 年收购国际知名体育品牌、 多品牌龙头 AMER SPORTS,大步进军全球户外运动领域。

覆盖众多细分领域,完善公司商业版图。公司通过积极并购而构建的品 牌矩阵囊括了运动鞋服行业的众多分支领域,形成了较为全面的多元化 商业版图。具体来看,FILA 目前的收入已占据公司半壁江山,证明了公 司强大的品牌运营能力,DESCENTE 与 KOLON 逐步释放潜力,成为新 的增长引擎,AMER SPORTS 旗下众多品牌亦值得期待:

FILA:卡位高端运动时尚领域,成为公司主要增长引擎。FILA 于 1911 年成立于意大利,具备纯正的“意大利制造”基因。在上世纪 70 年代一度缔造引领时尚潮流的辉煌,而后由于经营不善几经易主。 FILA 被公司收购后重组品牌形象,精准卡位高端运动时尚领域,目 前已成为国内运动时尚领域龙头,2020 年收入高达 174.5 亿元,占 安踏集团收入的 49.1%,成为其最大的收入来源。

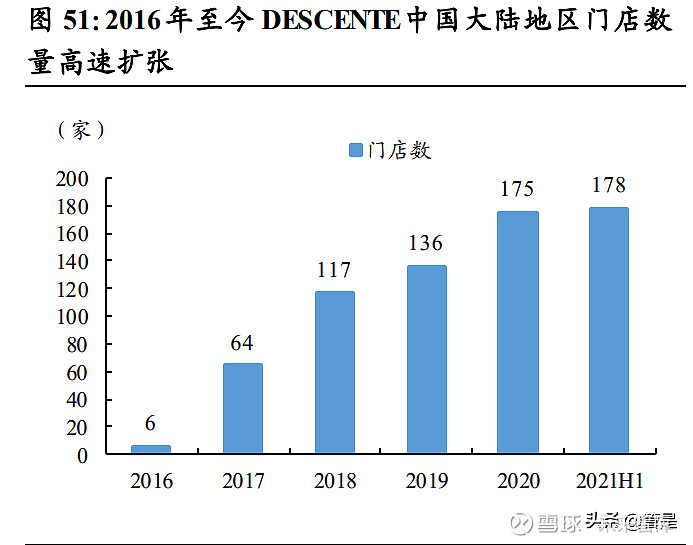

DESCENTE:立足高端体育市场,以冰雪领域见长。DESCENTE 是 日本高端体育鞋服品牌,始于 1935 年,目标客户为 30-40 岁追求先 进功能和优良设计的消费群体,尤其在冰雪项目等专业运动鞋服领 域构筑起较高壁垒。自 2017 年被安踏并购以来,DESCENTE(中 国)取得高速发展,截止至 2020 年末共有 175 家门店。

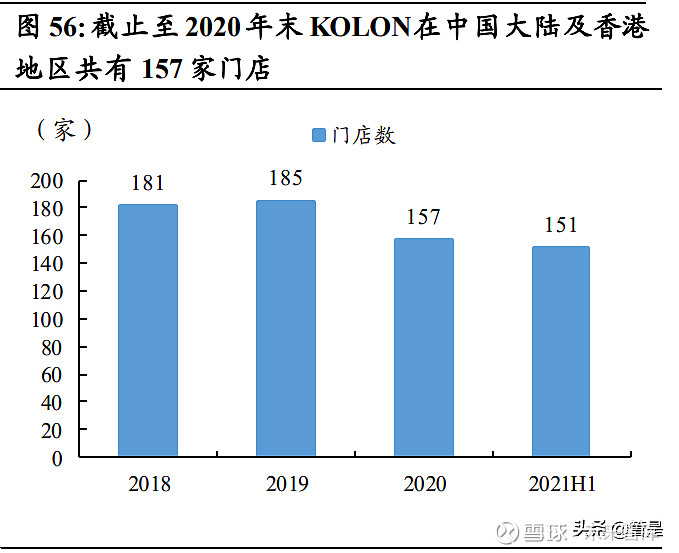

KOLONSPORT:以高品质户外生活为导向的中高端时尚户外运动 品牌。KOLON SPORT 于 1973 年在韩国成立,专注于中高端专业 户外运动服饰领域。KOLON SPORT 弥补了 DESCENTE 在中端市 场的不足,与 DESCENTE 协同配合,使公司在中高端市场占据龙 头地位。截止至 2020 年,KOLON 在中国大陆和香港共有 157 家门 店。

SPRANDI:欧洲著名运动时尚品牌,定位中端。SPRANDI 于 1995 年在时尚潮流发源地英格兰成立,饱含时尚基因,并凭借卓越的产 品科技,获得专业骑行及户外领域玩家的认可,成为欧洲首屈一指 的中端运动时尚品牌。被安踏收购后,以“轻、软、舒适”的商品 定位迅速切入中国市场,截至 2019 末,SPANRDI 在中国大陆已开 设 114 家门店。

KINGKOW:中高端著名童装品牌,强化公司儿童领域的布局。 KINGKOW 于 1998 年在中国香港成立,是一个中高端童装品牌, 致力为 0-14 岁儿童打造具备优良设计与品质的服饰,截至 2019 年 末,KINGKOW 在中国大陆、香港和澳门已开设 41 家线下门店。

AMER SPORTS:全球知名体育用品集团,始祖鸟、萨洛蒙值得期 待。AMER 于 1950 年成立,是全球知名的体育用品集团,拥有始 祖鸟、萨洛蒙、威尔逊等十个全球知名的运动服饰及体育器材品牌, 其中始祖鸟、萨洛蒙两大户外运动品牌享有较高的国际知名度。亚 太地区的收入是 AMER SPORTS 主要的增长动力,随着我国户外运 动渗透率的进一步提高,集团具备较大的增长空间。(报告来源:未来智库)

2. 安踏主品牌:业绩增长基石,“赢领”新征程

2.1. 多维度协同升级,巩固大众市场竞争力

2.1.1. 产品:技术与设计齐头并进,全面升级构筑产品壁垒

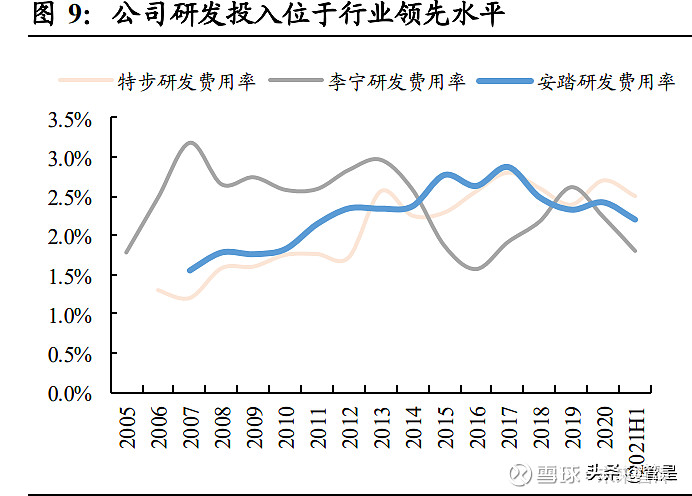

功能性:研发团队资深且资金投入领先,创新成果涌现构建技术壁垒。 早在 2005 年,公司便斥资 3000 万元建立了业内首家运动科学实验室, 在科技创新及产品研发的实践道路上迈出坚实的第一步。多年来安踏始 终坚持“创新为企业生存之本”,先后在美国洛杉矶、日本东京、韩国首 尔、意大利米兰、中国大陆和中国香港等地建立了数个全球设计研发中 心,吸纳了近 200 名来自 20 个不同国家和地区的设计研发专家。2012 年至今,公司研发费用率稳定在 2.5%左右,始终处于行业领先水平。截 止至 2022 年 2 月,公司总专利数量为 1627 项,处于行业领先水平。闪 能科技、能量环等创新成果不断涌现。2021 年 9 月,公司发布综合性能 表现优于同行的最新中底技术——氮科技平台,攻克了氮科技发泡成本 高、量产难度大的行业痛点,率先实现在该科技应用方面的高效、低成 本量产,这标志着公司的研发水平迈向新台阶。

时尚性:聘资深设计师打造经典单品,跨界联名迎合年轻人喜好。2016 年,公司斥巨资聘任前 Adidas 高级设计总监罗比·富勒为创意总监。作 为陪伴 Adidas 十余年的元老级人物,富勒曾创造出沃尔 1 代、利拉德 1 代及 Crazy Light 系列等高设计感、销量火爆的经典篮球鞋。加入公司 后,富勒组建起一支多元化、高水平的设计团队,该团队打造的第一款 球鞋 KT3凭借极具时尚感的设计与超高功能性赢得消费者喜爱,在2017年取得100万销量的亮眼成绩。富勒的加入有力提升了公司的设计水准, 为主品牌的创新设计提供源源动力。此外,安踏品牌准确把握消费者喜 好,大胆跨界,推出可口可乐、NASA、漫威、龙珠超等高时尚感的联 名产品,充分彰显品牌活力,受到年轻人追捧,掀起购买热潮。

2.1.2. 渠道:优胜劣汰促门店升级,DTC 模式优化运营效率

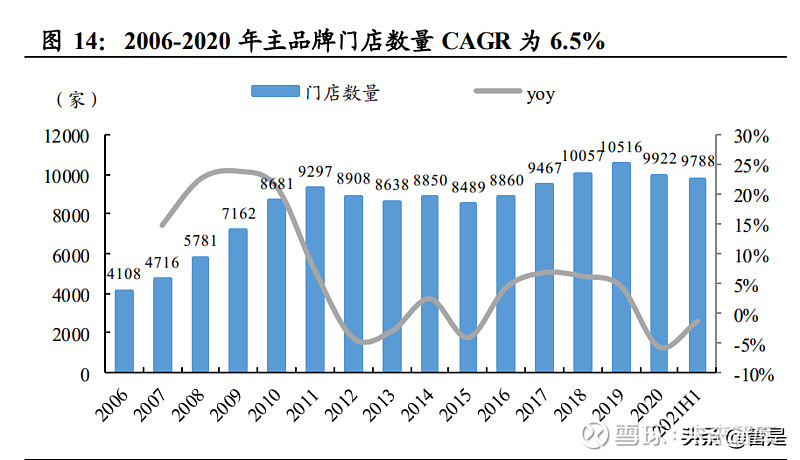

线下门店优胜劣汰,店铺形象升级换代。2006-2011 年,伴随着国内运 动鞋服行业的高速发展,安踏主品牌以经销模式快速扩张,门店数量由 4108 家跃升至 9297 家,CAGR 高达 17.7%。2012 年的库存危机令公司 深刻意识到一味追求店铺数量所带来的种种弊端。自 2013 年开始,面 临行业寒冬,公司实施彻底的品牌运营转型,制定“渠道下沉,销售驱 动”的策略,更加注重单店运营效率而不仅仅是开店数量,力求在提升 店效的基础上扩张销售渠道布局。经过多番优化与精简,安踏主品牌门 店数量已由 11 年 9297 家的顶峰降至 15 年的 8489 家。2016 年至今公 司始终坚持“开大店,关小店”的策略,通过优胜劣汰促进渠道升级。 同时,公司在全国实施统一的店铺形象管理,目前已升级至第十代,大 到店铺装潢,小至商品陈设,无一不经过公司精心的设计与考量,能够 最大程度彰显企业形象与品牌调性。

线上:多元化渠道布局,双十一表现亮眼。公司从 2010 年开始发展电 商业务,2020 年疫情期间,曾携手天猫共建“消费趋势中心”,捕捉目 标人群消费习性,进而为电商经营策略及运营企划提供有利借鉴。同时, 公司通过数字化打通线上线下,充分发挥协同作用。目前公司已实现线 上多元化渠道布局,为不同平台制定差异化产品结构与运营机制,并积 极发展“电商+直播”的模式,成效斐然。2021 年双十一期间,公司电 商累计成交额超 46.5 亿元,同比高增 61%,位居行业第一,在运动鞋服 市场中的份额超 22%,创历史记录。其中,安踏主品牌在天猫及京东渠 道均位居行业前五,在新兴渠道抖音的表现虽稍显逊色但仍跻身行业前 十。

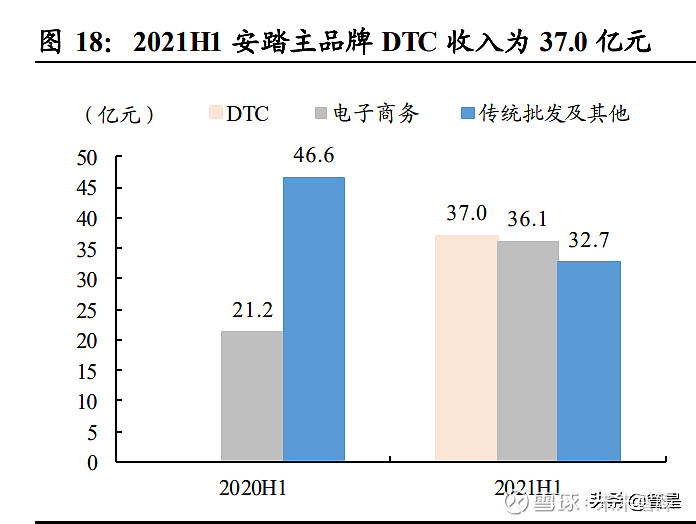

大力推动 DTC转型,销售体系更为简洁清晰。经历30余年的经销模式 后,公司于 2020 年 8 月开始追随 Nike 等国际巨头的脚步对安踏主品牌 进行 DTC(即 Direct To Customer,直面消费者)改革。2020 年首批线 下门店转型花费公司 20 亿元,其中约 80%-90%与回购库存有关。该批 门店共 3500 家,其中 60%由公司直营,40%由加盟商按照主品牌标准 运营,共涉及长春、长沙、上海等 11 个地区。2021 年公司又陆续对少 部分门店进行改革,上半年主品牌 DTC收入达 37.0亿元,占比为35.0%,

已成为安踏品牌最主要的收入来源。我们预计 22 年 DTC 转型工作将持 续进行,到 2023 年公司 DTC 业务(线上+线下)的流水占比有望提升 至 70%。在 DTC 模式下,品牌原有的多层分销体系被打破,取而代之 的是环节更为简洁且清晰的销售体系。

DTC 模式打通人货场,推动运营效率提升。一方面,DTC 模式可以使 公司实时掌握一手的终端销售数据,及时捕捉市场变化及销售者需求, 进而实现对设计、生产及供货的及时调整,有效减小公司渠道库存积压 的风险。另一方面,DTC 模式下公司可对门店进行统一的管理与改革, 有利于数字化改造、战略性产品铺货等帮助品牌长期健康发展的举措实 施,而经销商则相对比较短视,不愿意做长期的品牌投入。放眼未来, DTC 能够打通人货场,有利于改善公司品牌力及运营效率,实现店效的 明显提升。

2.1.3. 营销:多举措营销成效斐然,“大国品牌”走向世界舞台

赞助运动员:高国民度运动员+国际体育巨星,营销成效斐然。1)高国 民度运动员代言,增加品牌亲和度:1999 年,安踏签约家喻户晓的奥运 冠军孔令辉作为代言人,在国内率先开创了“体育明星+央视”的营销模 式,迅速拉动销售额破亿,此后公司在选择运动员代言人时一直以较高 的国民度为重要标准,大大拉近了与大众消费者之间的距离;2)国际体 育巨星汤普森有望复制乔丹和库里的“代言神话”:公司在排球、篮球及 网球等多个领域邀请了国际知名的体育巨星代言,2014 年公司签约正处 于上升期的 NBA 球星克莱·汤普森,汤普森 KT 系列签名鞋的销量由 2015 年初代的 10 万双跃升至 2019 年 KT5 的 150 万双,2018 年安踏品 牌以 400 万双的成绩稳居国内篮球鞋销量第一的品牌,其中 KT 系列占 比为 30%-40%。回顾 Nike 及 UA 的发展史,可以发现与同为 NBA 球星 的乔丹和库里的合作使它们在细分领域的业绩迅速提高,并最终取得头 部地位。我们认为,正值 NBA 球员黄金年龄段的汤普森有望持续提升 自己的影响力,进而复制乔丹和库里的“代言神话”,为公司带来出色的 营销成效。

赞助赛事/官方组织:亮相世界舞台,强化品牌认知。早在 1995 年,安 踏就赞助了第 67 届男、女子世界举重锦标赛,拉开赛事营销的序幕。 2000 年,安踏赞助悉尼奥运会,首次登上国际赛场。而后,安踏又先后 与 CBA、中国奥委会、NBA 及国际奥委会等官方组织/赛事达成合作, 创造了中国体育运动品牌营销史上的多个“第一”。通过与国内外知名赛 事和官方组织的合作,安踏多次亮相全中国及世界的舞台,“大国品牌” 的形象愈发丰满,有效加强了消费者的品牌认知。

签约顶流娱乐圈明星,吸引 Z世代年轻人关注。邀请娱乐圈明星代言人 是运动品牌吸引当下消费主力 Z 世代关注的重要方式。2021 年 4 月, 乘着新疆棉事件的余热,安踏官宣王一博成为品牌全球首席代言人,官 宣海报中王一博身穿安踏冬奥款 T 恤潮酷亮相,微博相关话题阅读量超 18.4 亿,评论量达 366 万。在 2020 年明星消费影响力年度榜单中,王 一博位列 90 后明星第一名,并在明星商业指数榜上长期霸榜前列。顶 流明星代言将吸引更多的 Z 世代年轻人关注,并带动他们了解国旗款、 穿上国旗款。

2.2. 安踏 KIDS 阔步向前,童装市场前景广阔

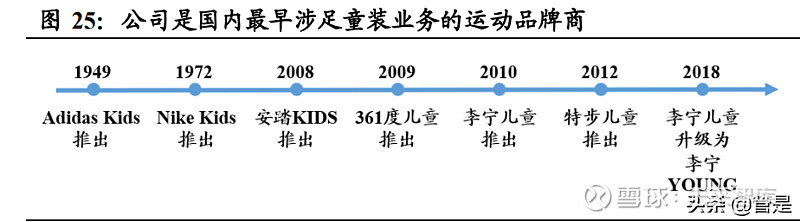

率先布局童装领域,实现全年龄段覆盖。公司于 2008 年推出童装品牌 安踏 KIDS,是国内最早涉足童装业务的运动品牌商。安踏 KIDS 定位 于大众市场 1-14 岁的儿童,其产品分为婴小童、潮流及青少年三大条 线。通过成立安踏 KIDS,公司实现了全年龄段布局。

产品研发继承安踏主品牌优势,营销亦采用主品牌类似打法。在产品方 面,安踏 KIDS 不仅延续了安踏主品牌的运动调性,还在研发方面借助 了主品牌的优势。通过深入研究儿童运动习惯,安踏 KIDS 开发出适用 于篮球、足球、跑步和户外运动等多场景的功能性产品,全方位满足儿 童需要,目前已拥有能量环、动态网、飓暖科技等技术。在营销方面, 安踏 KIDS 采用与安踏主品牌类似的方式,一方面,邀请曾参加过《爸 爸去哪儿》的童星“天天”张悦轩、混血儿童超模 Ella Gross 以及世界 街舞大赛 JD 少儿组冠军傅天宗担任代言人;另一方面,积极与漫威、 中国航天等 IP 开展跨界合作,通过 IP 的知名度与影响力来提升品牌美 誉度。另外,安踏 KIDS 于 2019 年亮相纽约时装周,成为首个登陆纽约 时装周的国内运动童装品牌,其展出产品以“少年顽家”为主题,分为 “顽家·源、顽家·能、顽家·耀” 三大系列,分别以奥运起源、科技 奥运、奥运荣耀为灵感,成功向世界呈现了安踏 DNA 与童装结合下的 无限可能。

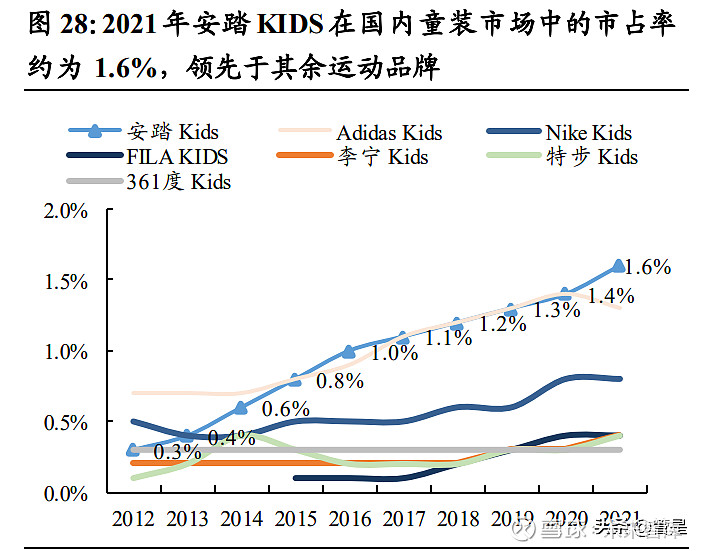

安踏 KIDS 市占率行业领先,黄金赛道为业绩增长提供强有力保障。 2012-2021 年,安踏 KIDS 的市占率由 0.3%大幅增长至 1.6%,目前已成 为国内童装市场最大的运动品牌。我们认为,高速发展的童装市场为安 踏 KIDS 的增长提供了有力支撑,2007-2021 年,我国童装市场规模由 675 亿元增长至 2564 亿元,CAGR 约为 10.0%。展望未来,二胎、三胎 政策的推出以及消费升级等因素有望持续推动童装市场高速增长,根据 Euromonitor 预测,到 2026 年我国童装市场规模预计将达到 2563 亿元, 22-26 年 CAGR 为 9.7%。受益于此,“踩在巨人肩膀上”的安踏 KIDS 有望长期维持稳健增长,巩固并加大竞争优势。

2.3. 五年战略目标勾勒宏伟蓝图,“赢领”新征程

2021年 7月 8日,公司发布了安踏品牌未来五年的战略目标及未来24 个月快速增长“赢领计划 LEAD TO WIN”。未来 24 个月,安踏品牌将 坚持两大核心策略——专业为本、品牌向上,通过完善全球研发体系、 赢领 Z 世代、赢领双奥战役、加速 DTC 升级、赢领数字化变革、巩固 儿童运动领导地位及推动可持续发展等核心举措,实现快速增长,成为 中国运动品牌的领导者。未来五年,安踏品牌市场份额有望提升 3%-5%, 流水年复合增长率有望达到 18%-25%,将保持中国运动品牌领导者地位,具体措施包括:

产品:持续发力跑步及篮球两大核心品类,深化女子品类布局。1) 跑步:打造氮气科技平台和跑步产品矩阵,在高阶产品线实现突破, 2025 年跑鞋年销量增至 4000 万双;2)篮球:大力发展外场及校园 体育,长期投入安踏自有 IP“要疯”,2025 年篮球鞋年销量增至 1200 万双;3)女子运动品类:打造行业最强女子裤装,联动行业顶级供 应商打造爆品家族,开发女子专属科技商品,2025 年实现流水近 200 亿。

研发:未来 5年投入超 40亿元研发成本,强化科技创新的核心能 力。1)针对比赛装备:安踏将持续为更多国家队打造先进的比赛装 备,引领品牌专业创新研发能力的提升;2)针对大众商品:加快运 动科技的自主研发和迭代,不断完善创新资源的全球布局,尤其是 中、美、日、韩、意五大设计研发中心及专业人才队伍的搭建,深 化同清华大学等高校及科研机构的产学研合作,整合全球优质战略 供应商体系,与国际领先的材料及化工供应商结成战略合作伙伴, 形成内外融合的创新平台,保持在专业运动上的持续创新。

渠道:聚焦并发展核心渠道,加速 DTC 升级。1)线下:巩固多层 级优势渠道,持续加强一至三线城市布局,流水占比超过 50%,购 物中心店数翻倍;2)线上:收入年复合增长率达到 30%以上,2025 年线上业务收入占比达 40%;3)DTC:未来 24 个月,DTC 业务 在整体流水的占比提升至 70%,店效提升 40%。

数字化:未来 24个月投入超 4亿元用于强化数字化能力。1)会员 体系:到 2025 年,有效会员数量翻倍至 1.2 亿,会员贡献率达到 70%,会员复购率达到 40%;2)私域流量:流水占比由现在的不足 10%提升至 20%以上;3)售罄率:未来 24 个月商品 5 个月售罄率 提升至 75%。(报告来源:未来智库)

3. FILA 品牌:“斐”同反响,打造第二增长曲线

3.1. 从“烫手山芋”到“现金奶牛”,FILA 成功逆袭

百年运动品牌 FILA 几经易主,绝处逢生。FILA 于 1911 年成立于意大 利,具备纯正的“意大利制造”基因。上世纪 70 年代,FILA 正式从纺 织企业转型为运动品牌商,其产品专业性较强,覆盖网球、篮球、滑雪、 登山及瑜伽等多个领域。2000 年以来,由于经营不善,FILA 几经易主, 在 2007 年被百丽国际收购后,亏损持续扩大。2009 年,公司以 3.3 亿 元收购了 FILA 中国区业务,并把品牌定位聚焦在中高端运动时尚领域。 经过多年的重整,FILA 焕发新生,目前已成为国内时尚运动行业的佼 佼者,并陆续推出 FILAKIDS、FILA FUSION 等子品牌。

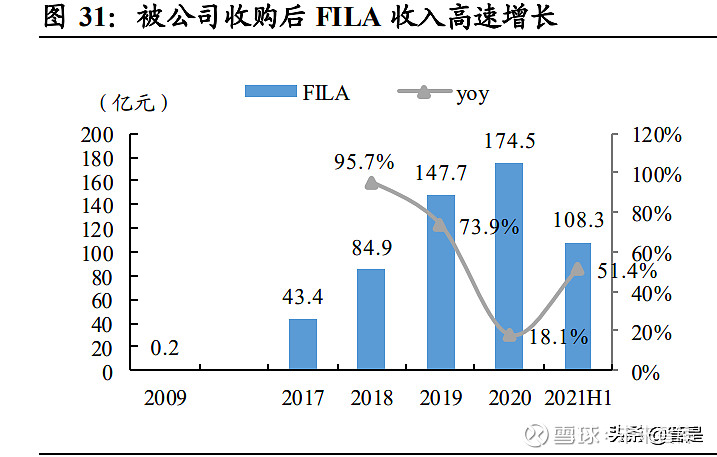

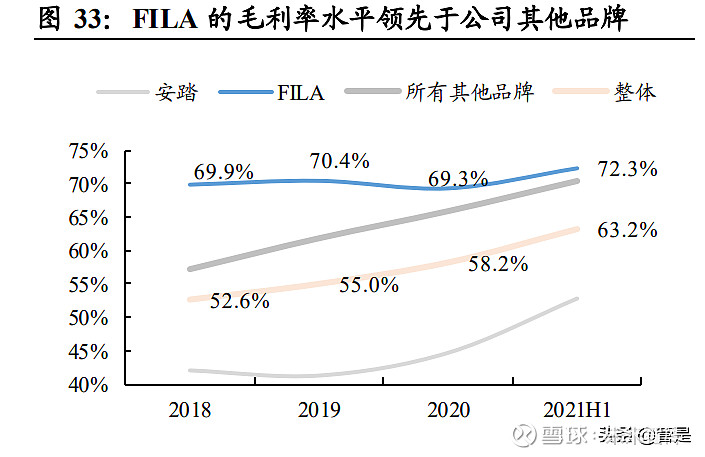

FILA成为公司主要增长引擎,缔造市占率提升“神话”。被公司收购后, FILA(中国)逐渐扭转颓势,收入由 2009 年的 0.2 亿元增长至 2020 年 的 174.5 亿元,并于 2020 年反超安踏主品牌成为公司最大的收入来源。 从盈利能力来看,2018 年至今 FILA 的毛利率始终稳定在 70%左右,显 著高于公司其他品牌。在整个国内运动服饰市场,FILA 创造了市占率 提升的“神话”,2011-2020 年,其在中国运动服饰市场的市占率由 0.5% 跃升至 6.9%,排名大幅提升至第五位。

3.2. 全面调整与升级,集团赋能功不可没

在对 FILA培育的过程中,公司摸索并形成了行业少见的多品牌运营能 力,而 FILA的成功逆袭也离不开公司在品牌定位、产品开发、渠道升 级及营销宣传等全方位的赋能。

3.2.1. 品牌:卡位高端运动时尚领域,享行业高增长红利

精准卡位高端运动时尚领域,错位竞争下发挥“时尚基因”优势。安踏 收购 FILA 后,对 FILA 没落的原因进行分析,将其归结于专业运动领 域竞争激烈,其自身欠缺差异化的竞争力。因此,从 2010 年起,公司 开始对 FILA 进行品牌重塑,将产品基调调整为运动时尚,该做法的好 处在于:一方面,作为意大利百年服饰品牌,FILA 天然具备深厚的时尚 基因,运动时尚定位有利于其发挥所长,延续上世纪 70 年代引领时尚 潮流的辉煌;另一方面,当时专业运动领域呈现 Nike、Adidas 占据高端 市场,多个国产品牌抢夺中低端市场的竞争格局,而运动时尚市场尚为 一片蓝海,FILA 的差异化布局可以与其他品牌形成错位竞争,精准满 足高端人群的需求。2011 年 10 月 13 日,FILA 举办了以“百年 FILA 时 尚回归”为主题的百年庆典,当天展出了多款极具历史价值和纪念意义 的单品,香港著名三栖明星古天乐、韩国明星崔恩珠、内地知名演员陈 道明等众星云集,共同见证了这场百年经典与现代时尚完美结合的视觉 盛宴。

运动时尚市场高速扩容,行业红利助力 FILA长期稳健增长。运动时尚 市场的高速发展充分印证了 FILA 品牌定位转变的正确。2014 年起,集 时尚元素与舒适性为一体的运动时尚服饰广受消费者追捧,运动时尚潮 流兴起,甚至诞生了运动休闲(Athleisure)这一全新的单词。根据 Euromonitor 测算,2016-2021 年中国运动时尚市场规模由 1053 元增至 2064 亿元,CAGR 高达 14.4%,预计到 2026 年市场规模可达 3276 亿 元。高速扩容的行业叠加自身的先发优势为 FILA 长期稳健的增长提供 了有力支撑。

3.2.2. 产品:面料尽显高端,设计走在时尚前沿

产品向高端运动时尚转型,面料尽显高端,设计走在时尚前沿。为适应 高端品牌定位、紧跟时尚潮流趋势,FILA 加强了产品生产及设计方面 的投入。在生产端,FILA 积极与行业最优秀的面料供应商、成衣供应商 及鞋履供应商合作,并采用末位淘汰制以保证供应商质量;其产品每季 使用的创新面料占比不少于 50%,进口材料占比超过 40%,代表性面料 有新疆长绒棉制成的丝柔棉等。在设计上,一方面,FILA 自有的国际化 设计团队在延续红蓝白经典配色的基础上,推出多款适合国人体型与审 美的产品;另一方面,FILA 通过与众多国际知名设计师和潮牌合作,不 断提高品牌的美誉度与时尚感。

3.2.3. 渠道:全直营模式推动店效高增,线上表现亮眼

全面推广直营模式,重点布局一二线城市商超。收购 FILA 后,公司在 其门店经营上大胆试水当时国内运动鞋服行业罕见的直营模式,规避了 分销模式下门店经营水平参差不齐的状况。同时,与安踏主品牌不同的 是,定位高端市场的 FILA 将店面更多铺设在一二线城市,尤其是高质 量消费者聚集的购物中心之中。2009-2020 年,FILA(包含 FILAKIDS、 FILAFUSION)的门店数从约 60 家大幅提升至2006 家,CAGR 为37.6%。

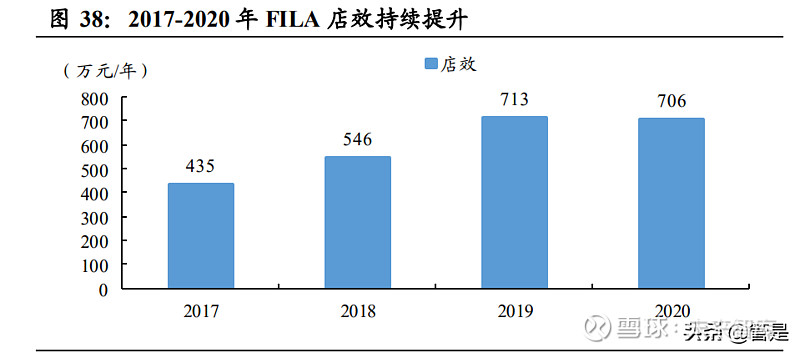

直营模式切合品牌高端定位,助力店效高速提升。2017-2020 年,FILA (包含 FILAKIDS、FILAFUSION)的店效由 400 万/年大幅提升至 700 万/年以上。我们认为店效的高速提升离不开直营模式的有力支撑:一方 面,直营模式下,店铺选址与装修、订货与商品陈设以及销售人员的培 训等方面全部被标准化,显著提升了门店吸引流量及优化消费者的购物 体验的能力,有利推动了流量变现;另一方面,品牌高端的定位更易在 直营模式下,通过高标准的精细化管理展现给消费者,长期稳定的消费 者教育有利于塑造并巩固品牌形象,提升品牌力。

门店形象升级至第五代,最新概念店本土化设计别出心裁。目前,FILA 的门店已升级至 FILA 5G,2019 年 FILA 国内首家全新 5G 形象店在厦 门万象城正式开幕。相较此前门店,FILA 5G 致力于提供款式最新、更 新速度最快的产品,同时展销独供货品,并营造全系列场景化体验。此 外,2021 年 FILA 分别于北京及成都开设了两家全球全新概念店(FILA Sports Fashion House),将老北京腔调及古蜀文化与意式优雅完美融合, 如在北京的概念店中提供“脸谱 DIY 区”和“鸟笼打卡区”等。店铺的 升级换代有效优化了消费者的购物体验,出彩的本土化尝试使 FILA 迅 速融入当地市场。

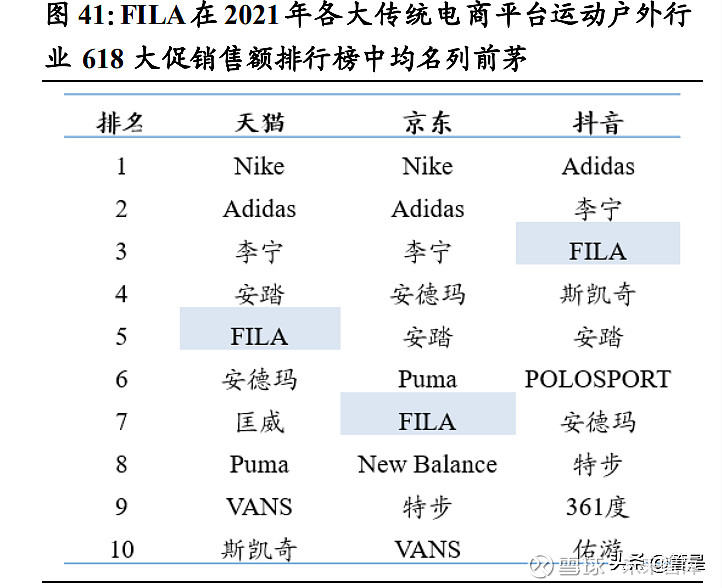

线上:传统电商表现稳健,新兴电商取得亮眼突破。在 2021 年天猫、 京东等传统电商平台运动户外行业 618 大促及双十一大促的销售额排 行榜中,FILA 均名列前茅,且双十一销售成绩较 618 有明显进步。在 新兴电商方面,FILA 在抖音平台的表现取得重大突破,618 大促销售额 位列行业第三,仅次于 Adidas 及李宁,双十一大促销售额位列行业第 二,仅次于 Adidas。

3.2.4. 营销:明星合作+秀场展示,高端时尚形象深入人心

多元化明星合作提升知名度,强化品牌形象。作为一个运动时尚品牌, FILA 十分重视与明星之间的合作,多年来借助明星的流量来提高自身 的知名度与影响力,通过明星形象与特质深化消费者对于品牌调性的理 解。FILA 与明星合作的方式以代言为主,从高圆圆、陈坤到王源、蔡徐 坤和江疏影,其代言人呈现更加年轻化、时尚化的趋势。同时,根据不 同的明星形象,代言人被细分为品牌代言人、时尚运动代言人、高级运 动时装代言人及潮流运动代言人等。此外,FILA 还通过邀请品牌大使 及品牌挚友等成本较低的方式,扩大合作明星的广度,进而拓宽宣传的 辐射范围。

秀场展示深化高端运动时尚形象,米兰时装周惊艳亮相。秀场展示是 FILA 另一重要的宣传方式,2018 年 9 月,FILA 亮相 2019 春夏米兰时 装周,成为首个登陆米兰时装周主日程的运动品牌。此次时装周走秀款 ICONIC 系列以运动视角诠释当代流行时尚元素及年轻人的生活方式, 巧妙融合了复古风与功能性元素,尽显都市运动时尚美学。自此,FILA 开始引领高端运动时装风潮。在成立 110 周年之际,FILA 于 2021 年 9 月在云端上演了一场以“行走巅峰”为主题的大秀,百年意式时尚运动 美学愈发深入人心。

3.3. 孵化子品牌,为家庭消费群体提供一站式服务

基于在 25-45岁大众人群中的成功,FILA相继推出多个子品牌,包括 针对 3-12岁儿童的 FILAKIDS、针对 20-30 岁青年人的 FILAFUSION 等,进而实现为家庭消费群体提供一站式服务。独立孵化子品牌也证明 了 FILA 体量及品牌力等各方面已提升到位。

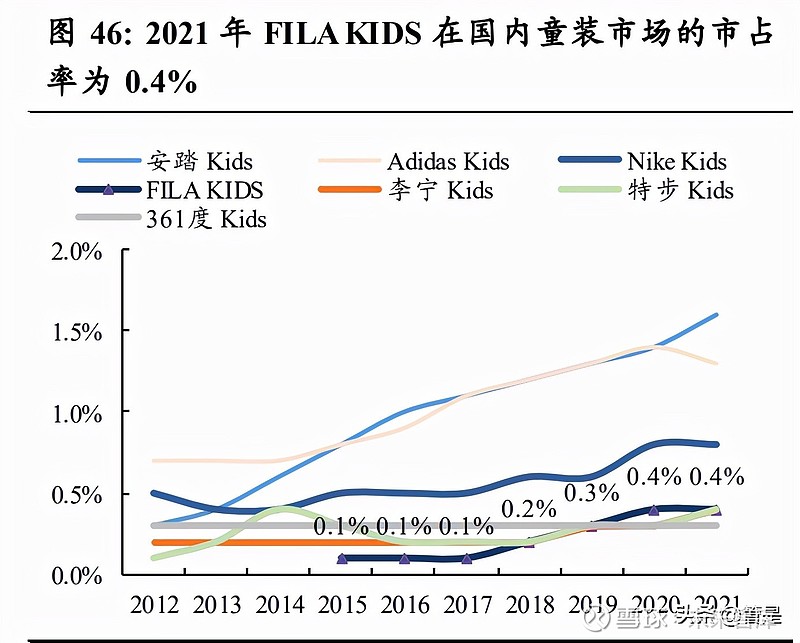

FILAKIDS:产品品质与美观兼备,家庭互动式会员营销增加客户粘性。 在产品方面,FILA KIDS 延续 FILA 品牌的优雅设计与高端面料,通过 服装细节凸显产品的时尚度与品质感。在品宣方面,FILAKIDS 重点发 力会员营销,除构建基础的会员体系外,还定期邀请会员参加高端亲子 活动,让作为会员主体的宝妈与作为产品使用者的孩子共同享受高端会 员制的待遇,并将极具纪念意义的家庭互动与 FILA 的服务体验绑定在 一起,进而增强用户粘性。截止至 2020 年末,FILA KIDS 的线上注册 会员人数约为 123 万人,其中消费会员有 70 余万人,消费次数及金额 达到一定要求的蓝卡、红卡、铂卡及黑卡会员占比约为 61%。放眼国内 童装市场,FILA KIDS 的市占率已由 2012 年的 0.1%增长至 2021 年的 0.4%,目前在运动品牌中位列第四,仅次于安踏儿童、NIKE KIDS 及 ADIDAS KIDS。

FILAFUSION:创造与众不同的“潮流”,快速占领年轻人心智。FILA FUSION 是一个主打年轻人服饰的潮流运动品牌,致力于打破潮流文化 与运动的边界,也鼓励年轻人不断向外探索、打破边界。在产品方面, FILAFUSION 从四个维度诠释潮流理念:1)区别于亚文化的潮流:注 重产品与运动场景的结合,传递健康的生活方式,以正能量与年轻人进 行沟通,建立积极的品牌形象;2)结合年轻话题的潮流产品:将年轻人 感兴趣的潮流文化加入到产品线中,如街舞、小轮车、滑板等与街头文 化有关的元素;3)塑造经久不衰的潮流:打造经典款,利用历史元素与 顶尖明星深化产品内涵,并结合当下潮流不断进行再塑造和升级;4)着 眼国际化视野,积极破圈:秉持“1+N”的基础发展模式,即围绕一条 核心主线,打造多条跨界联名产品线,与不同地区地域国家的青年领袖 先锋进行创意合作,建立多元开放、突破融合的品牌形象。在营销方面, FILAFUSION 遵循四步走的策略,首先以 FILA品牌为商品背书和赋能; 其次,利用顶级流量明星代言人本身的特质,丰富商品内核和品牌主张, 扩大商品辐射圈层和影响力;再次,通过新零售和私域流量的精细化运 营,加速品牌顾客到忠诚会员的转化,完成招新促活;最后,与电商平 台深度合作,提升销售转化,最终实现品效合一。

4. 户外运动群:布局户外运动市场,孵化第三增长曲线

4.1. 多因素催化,国内户外运动迎来黄金发展期

户外运动种类繁多,徒步、登山及露营参与度较高,冰雪运动受益于冬 奥快速发展。户外运动历史悠久,种类繁多,按照专业程度与活动强度 可大致分为休闲户外运动、常规户外运动和专业户外运动三类,分别满 足不同类型人群的需求,覆盖人群广泛。截止 2019 年底,我国约有 1.3 亿人参与户外休闲活动,其中参与度最高的三大户外运动分别为徒步、 登山及露营。此外,自 2015 年北京成功申办冬奥会至 2021 年 10 月,我 国居民冰雪运动参与率为 24.56%,参与人数为 3.46 亿人,后冬奥时代, 冰雪运动有望逐步成为户外运动的重要分支。

国内户外运动产业规模逐渐扩大,户外运动参与率仍有提升空间。我国 户外运动行业的发展可分为四个阶段:1)萌芽期(1950-1990):1956 年 首支国家级登山队成立,1960 年首次登上珠穆朗玛峰,揭开了我国户外 运动行业发展的序幕;2)初创期(1990-2000):部分大学效仿国外组建 登山队,众多户外俱乐部陆续成立,各种户外运动门户网站和论坛相继 兴起,户外运动兴起催生国内户外用品代工企业出现,本阶段消费者以 少量专业运动爱好者为主,规模有限;3)快速发展期(2000-2012):户 外运动普及度提升,本土户外运动品牌纷纷涌现,消费群体逐步向大众 延伸,户外用品市场呈现井喷式增长,市场规模由 2000 年的 1.5 亿元增 至 2012 年的 145.2 亿元,CAGR 高达 46.5%;4)稳定发展期(2013- 2020):高速增长阶段埋下产能过剩的隐患,叠加需求增长放缓,行业供 给侧开始出清,市场规模增速逐渐降低,行业向更精细化的方向调整。 尽管产业规模不断扩大,但目前我国户外运动参与率仍有较大提升空间。 据中国登山协会统计,2018 年我国泛户外运动人口达 1.5 亿人,约占总 人口的 10.4%,远低于欧美国家 50%左右的户外运动参与率。

未来,在经济发展与政策支持等因素的作用下,我国户外运动产业有望 高速发展:1)参照欧美经验,人均 GDP的提升有望助力国内户外运动 行业快速发展。国际经验表明,一国户外运动产业的发展通常与该国的 人均 GDP 密切相关,当人均 GDP 超过 1 万美元时,攀岩、潜水、冲浪 等各类小众户外运动纷纷走入人们的生活。目前我国人均 GDP 已突破 1 万美元大关,各类户外运动项目正逐步走向大众化。2)利好政策不断 加码,全面推动户外行业高速发展。《体育产业发展十三五规划》、《国 务院关于加快发展健身休闲产业的指导意见》等鼓励群众参与户外运动, 并推动相关基础设施建设,弥补我国户外运动供给侧方面的短板。最新 颁布的《全民健身计划(2021-2025 年)》中勾勒了未来五年我国体育产 业的宏伟蓝图,预计 2025 年全国体育产业总规模将达到 5 万亿元,户 外运动作为种类最为繁多的项目群之一,有望受益于利好政策的推出。

4.2. 迪桑特、可隆潜力充足,持续高增

DESCENTE:高端滑雪运动领导者,国内业务全方位高速发展。 DESCENTE 于 1935 年在日本成立,1954 年开始涉足滑雪服市场,目前 专注于高端体育用品,覆盖滑雪、综训、跑步及女子健身等领域,核心 客户为 30-40 岁追求高品质产品的专业人士及高端人群。2016 年公司获 得 DESCENTE 在中国大陆地区的设计销售权,并从产品、渠道及宣传 等全方位发力。1)渠道:2016-2020 年,DESCENTE 在中国大陆地区的 门店数量由 6 家增至 175 家,渠道扩张极为积极。在高速扩张的同时, 公司亦注重门店质量,如 DESCENTE 中国首家概念店在设计上延续 “DESIGN THAT MOVES”的理念,通过极简的工业美学设计风格无限 放大产品的存在感,从而令消费者关注到产品的高科技感物料与精致工 艺。2)营销:DESCENTE 力求通过多元化营销手段在国内迅速打响知 名度,不仅与辛芷蕾、吴彦祖等知名艺人合作,宣扬旗下多个受欢迎的 系列产品,还作为官方独家服装赞助商为高尔夫世锦赛汇丰冠军赛的工 作人员提供制服,获得高端消费群体的广泛关注。3)产品:DESCENTE多年深耕滑雪领域,在该领域具备领导地位,与瑞士、加拿大等国的世 界顶级冰雪运动队合作多年。2022 年 1 月,DESCENTE 推出针对中国 市场的限定版针织滑雪服 SCHEMATECH SKY 等产品,力争把握北京冬 奥会的契机,实现品牌知名度与影响力的提升。

KOLON:中高端专业户外运动品牌,倡导品质户外生活。KOLON SPORT 于 1973 年在韩国成立,专注于中高端专业户外运动鞋服市场, 旗下产品覆盖登山、野营、徒步等户外运动场景。2017 年公司收购了 KOLON 在大中华地区的销售权。收购后,KOLON 持续深耕产品设计 研发,打造了多档位发热外套 VOLCANO、防水防风外套 GORE-TEX PACLITEG 等高品质商品,并着重提升品牌影响力与知名度,不仅积极 邀请陈坤等明星代言人与消费者进行线上、线下互动,还组建了高端轻 户外社群 KOLON ROAD LAB,通过定期组织社群活动来提升消费者粘 性与品牌美誉度。截止至 2020 年末,KOLON 在中国大陆及香港地区共 有 157 家门店。

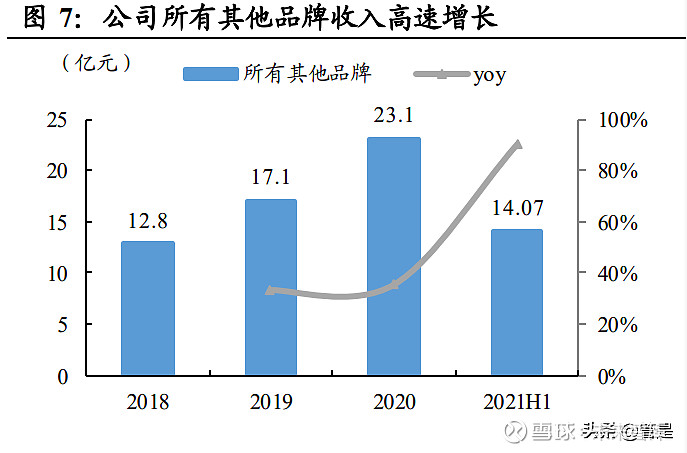

DESCENTE 及 KOLON流水表现亮眼,增长潜力有望进一步释放。 通过对 FILA 的成功整合及运营,公司已积累起一套成熟的品牌运营 方法论,其强大的品牌运营能力在 DESCENTE 及 KOLON 等其他品 牌方面再次得到映证。2016 年被公司收购中国大陆地区经营权的 DESCENTE 已于 2019 年开始盈利,19-21 年受益于 DESCENTE 及 KOLON 终端销售情况的优异表现,安踏集团旗下其他品牌(除安踏 与 FILA以外的品牌)流水分别同比增长 30%-35%/35%-40%/50%-55%, 即便期间受到疫情等消极因素影响,增长态势依旧强劲。我们认为, 随着产品及运营调整到位,DESCENTE 与 KOLON 的增长潜力有望借 助我国户外运动行业的蓬勃发展而加速释放,尤其是 DESCENTE 作 为目前安踏体系内部增长最为迅猛的品牌,有望复刻 FILA 的增长神 话。

4.3. AMER:聚焦三大品牌,发力中国市场

收购芬兰体育用品集团 AMER SPORTS,目前持股比例为 52.7%。2019 年 3 月,公司与方源资本、腾讯、Anamered Investments(Lululemon 创 始人 Chip Wilson 持有的投资公司)组成投资者财团,通过共同成立新公 司,以 40 欧元/股、总计约 46 亿欧元收购了芬兰体育用品集团 AMER SPORTS 全部股份。2020 年 1 月,公司完成了部分股权转让,目前持有 AMER SPORTS 52.7%的股权及 57.7%的表决权。同时,虽然公司目前持 股比例超过 50%,但其通过签署股东协议放弃了对 AMER 的控制权,使 得 AMER 暂未并表,而是以合营公司的方式确认收益。

AMER SPORTS 历史悠久,品牌矩阵丰富。AMER SPORTS 成立于 1950 年,是全球知名的体育用品集团,拥有始祖鸟、萨洛蒙、威尔逊等十个 全球知名的运动服饰及体育器材品牌,覆盖户外运动、球类运动等多个 领域,这些品牌大多历史悠久,在多个细分市场占据领先地位。2004-2016 年,AMER 收入由 10.4 亿欧元增至 26.2 亿欧元,CAGR 为 8.0%,归母 净利润由 0.8 亿欧元增至 1.3 亿欧元,CAGR 为 3.6%,整体增势良好。 16-18 年 AMER 的业绩逐步显现疲态,收入增速不断放缓,且利润大幅 下滑。

户外运动业务为 AMER最大的收入来源,始祖鸟与 Salomon提供的鞋 服产品收入占比约 40%。AMER 主要拥有户外运动业务(OUTDOOR)、 球类运动业务(BALL SPORTS)及健身器械业务(FITNESS),其中: 1)户外运动业务:覆盖冬季运动装备(Salomon winter sports equipment、 Atomic and Armada)、服饰与鞋类(Salomon 和 Arc’teryx)、骑行装备 (Mavic、ENVE;ENVE 已于 2019 年 7 月被出售)及综合运动器材 (Suunto);2)球类运动业务:覆盖单人球类运动(Wilson、Racquet Sports and Golf)、团队运动(Wilson、DeMarini、Louisville Slugger and EvoShield); 3)健身器械业务:涉及的品牌为 Precor、Queenax,其中 Precor 已于 2020 年 12 月被出售。在三大业务板块中,户外运动业务的收入占比最大且 稳步提升,2018 年已达到 62%,其中由始祖鸟与 Salomon 提供的鞋服 产品收入约占户外运动业务收入的 63%。由于球类运动及健身器械业务基本不包含鞋服产品,因此2018年集团整体鞋服产品收入占比约40%。

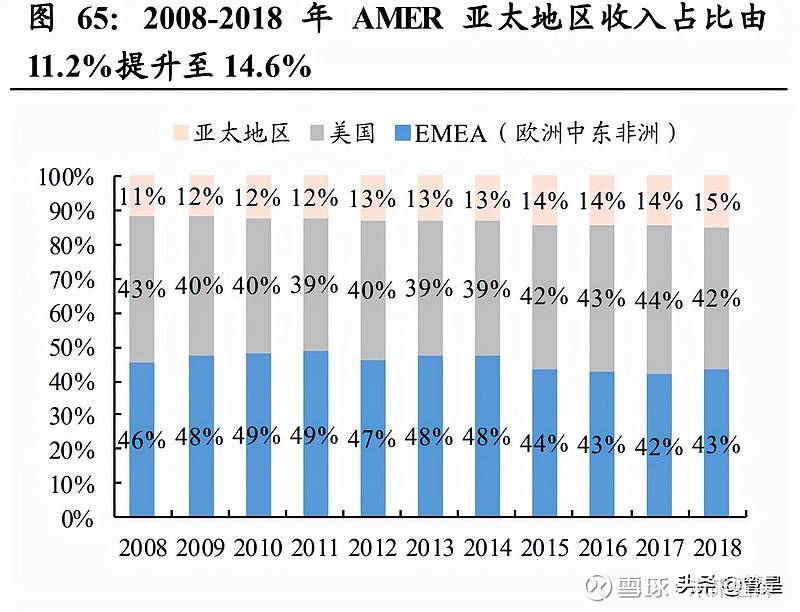

亚太地区收入占比稳步提升,中国市场持续高增。分地区来看,2008- 2018 年 AMER 在亚太地区的收入占比由 11.2%提升至 14.6%,而美国 及 EMEA 地区的收入与占比均有所下降。在亚太地区中,中国及日本市 场为业绩主要增长动力,其中 AMER 中国地区收入由 2010 年的 0.2 亿 欧元增长 6.5 倍至 2018 年的 1.5 亿欧元,表现亮眼。

AMER、安踏优势互补、资源共享。对于 AMER 而言,凭借着运营 FILA 的成功经验,安踏集团目前已具备较强的 DTC 运营能力,有利于 AMER 进行 DTC 改革,提升运营效率。同时,公司丰富的渠道资源将助力AMER 在基础较好的中国市场进一步拓展渠道。此外,DESCENTE 等中高端户 外运动品牌有望与 AMER 旗下始祖鸟等品牌互相协同、共同发展。对 于安踏集团而言,AMER 本身资质良好,旗下具备丰富的品牌矩阵,其 中不乏始祖鸟等国际知名户外运动品牌。此次收购进一步完善了安踏集 团的品牌布局,助力公司向高潜力的户外运动领域拓展,形成新的增长 点,同时也为公司的全球化发展奠定了良好基础。

AMER 发展蓝图:聚焦三大品牌,发力中国市场。安踏集团对于 AMER 的未来规划包括:1)大品牌:将始祖鸟、萨洛蒙和威尔逊品牌打造成 “十亿欧元品牌”,聚焦鞋服品类,品类占比从 40%提升至 50%;2)大 渠道:加速布局 DTC,收入占比由 11%提升至 30%,全球自营门店数量 增长达 2 倍以上,全球电商年复合增速达 30%-40%;3)大国家:未来 5 年中国市场销售额增速达 4 倍以上,收入占比由 5%提升至 15%,自 营门店数量增长达 5-8 倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。