(报告出品方:东北证券)

1. 航发动力投资价值分析

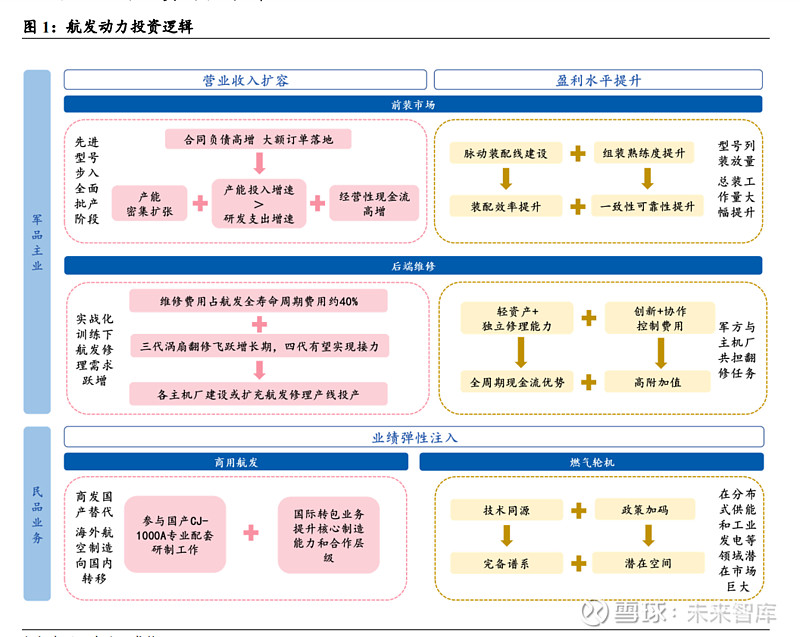

投资价值一:产能扩张下先进型号步入全面批产阶段,组装熟练度提升盈利水平迎 拐点。1)自主可控战略下总量和代际的差距追补和国产化率提升打开“十四五”军 用航空发动机增量成长空间,预计未来 10 年我国军用航发新机市场规模 4876.8 亿 元。以涡扇-10 系列为代表的国产涡扇发动机列装加速,公司大额订单落地:2Q21 期末合同负债较年初大幅增长 784.96%;新型号步入全面批产阶段:2019 年实现产 能投入增速超越研发支出增速以及 3Q21 经营性现金流高速增长,四大主机厂自 2019 年起陆续进行密集的新一轮产能扩充。公司将享受高确定性和高景气度下产能 释放带来的规模经济以及基本面的持续改善。2)公司有望持续受益于先进装配生产 线带来的组装熟练度和人均产效的持续提高,进一步提升产品良率和盈利水平。

投资价值二:实战化训练带动在役航发修理量飞跃式增长,后端高附加值维修业务 起量有望提升利润率。1)从航空发动机全寿命周期费用看,维修费用占比约为 40%, 且维修业务具备全周期现金流优势,以 RR 公司为例,其国防和民航业务的售后服 务营业收入贡献比例均超过 50%。2)随着近年来我国各机型发动机服役数量和时 间快速增长,三代涡扇处于翻修飞跃增长期,四代有望未来实现接力。3)公司近年积极提升航空发动机独立修理能力以应对广阔的维修市场,2018 年公司对西航集团 航空发动机修理能力建设项目进行扩容,我们预计 23 年全部投产;除此以外,黎明 公司发动机大修线及易必件制造能力建设项目预计于 2021 年全部投产。预计伴随 后端发动机维修需求逐步起量,叠加通过技术创新、管理创新、内部激励和军民融 合等方式实现费用控制,高附加值维修业务有望进一步提升公司盈利水平。

投资价值三:商用航发国内配套及国际转包+燃气轮机业务注入长期业绩弹性。1) 国内商发配套:根据中国商飞预测,预计未来 20 年国内民航飞机累计市场空间逾 1.3 万亿美元,单双通道喷气客机交付量有望达 7805 架。我国在研的 CJ-1000A 发 动机是我国首型民用大涵道比商用航空发动机,预计将在 2025 年投入航线运营,以 打破进口发动机对 C919 客机动力系统垄断,伴随未来高涵道比涡扇发动机逐步实 现国产化,公司作为核心配套企业将持续受益。2)国际转包业务:公司作为数家外 国发动机制造公司的近百种零件的海外唯一供应商,将持续受益于海外航空零部件 产能向国内转移带来外贸转包业务增长。3)燃气轮机业务:燃气轮机和航空发动机 技术同源,在我国应用于分布式供能、加压站、工业发电等领域潜在市场巨大,政 策扶持行业快速发展。公司作为国内航空发动机研制的主力军,依托航空发动机的 技术积累和产业链优势,研发了大、中、小型航改和重型燃气轮机产品,形成了覆 盖微、小、中、大功率的完备型号谱系。在国内产业政策和宏观环境的支持下,公 司产品有望在分布式供能、工业发电、海洋装备发电等领域打破外商的垄断,成为 公司新的业绩增长点。(报告来源:未来智库)

2. 航发动力:国内航空动力整机制造领军企业

2.1. 历经重组整合,造就国内全品类航空动力装置主机核心企业

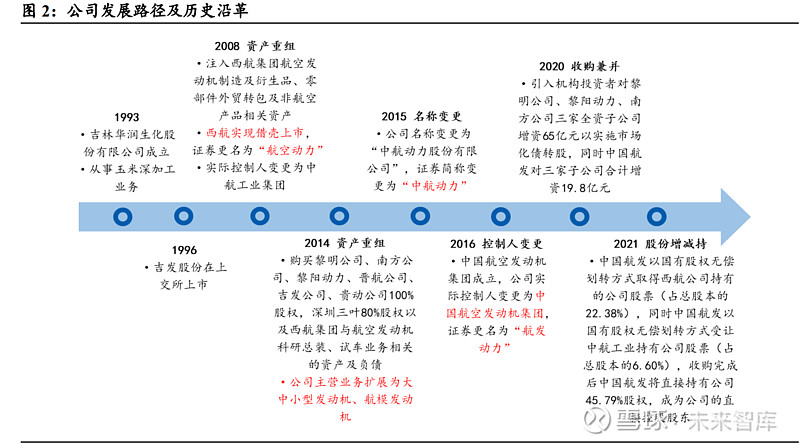

多次资产重组,打造国内航空发动机整机制造龙头。公司前身为从事玉米深加工业 务的吉发股份,2008 年西航集团以航空发动机制造及衍生品、零部件外贸转包生产 及非航空产品的相关资产,通过重组、定向增发等方式西航集团实现借壳上市,证 券更名为“航空动力”,公司实际控制人由中粮集团变更为中国航空工业集团。2014 年 6 月公司完成重大资产重组,采取发行股份购买资产的方式,向中航工业、发动 机控股、西航集团、贵航集团、黎阳集团、华融公司、东方公司、北京国管中心等 8 家资产注入方定向发行股份,购买黎明公司、南方公司、黎阳动力、晋航公司、 吉发公司、贵动公司 6 家公司 100%股权,深圳三叶 80%股权以及西航集团拥有的 与航空发动机科研总装、试车业务相关的资产以及负债,公司主营业务产品范围从 大型发动机扩展为大中小型发动机、航模发动机。2015 年,证券更名为“中航动力”。 2016 年,中国航空发动机集团成立,公司实际控制人变更为中国航空发动机集团, 证券更名为“航发动力”。2020 年,公司引入机构投资者对黎明公司、黎阳动力、 南方公司三家全资子公司增资 65 亿元以实施市场化债转股,同时中国航发对三家 子公司合计增资 19.8 亿元。2021 年中国航发以国有股权无偿划转方式取得西航公 司持有的公司股票(占总股本的 22.38%),同时中国航发以国有股权无偿划转方式 受让中航工业持有公司股票(占总股本的 6.60%),收购完成后中国航发直接持有公 司 45.79%股权,成为公司的直接控股股东。

历经多次资产重组后,公司成为我国大、中、小型军民用航空发动机和大型舰船用 燃气轮机动力装置的生产研制和修理基地,国内唯一生产制造涡喷、涡扇、涡轴、 涡桨全种类军用航空发动机的企业,基本覆盖三代主战机型发动机国内唯一供应商,在发动机整机制造行业几乎处于垄断地位。

公司依托领先的航发产业背景,聚焦发动机及其衍生品制造主业,产品广泛应用于 各军民领域。从公司主要产品和服务来看,包括军民用航空发动机整机及部件、民 用航空发动机零部件出口、军民用燃气轮机、军民用航空发动机维修保障服务。公 司主营业务分为:1)航空发动机及衍生产品:公司是国内唯一的生产制造涡喷、涡 扇、涡轴、涡桨、活塞全种类军用航空发动机的企业,下游市场覆盖包括战斗机、 轰炸机、直升机、运输机、民机等各军民机型;2)外贸出口转包业务:公司拥有国 内最完善的产业链和国际一流的生产加工技术,与美国 GE、英国 RR、法国 SNECMA、 加拿大普惠(PWC)等世界著名航空发动机制造企业建立长期稳固的战略合作关系, 并成为数家外国发动机制造公司的近百种零件的海外唯一供应商;3)非航空产品: 公司广泛经营风力发电机及零部件、太阳能发电设备、铝型材及门窗制造及销售等 多项业务,另外提供环保工程的设计和施工,机电设备的设计、制造、采购、销售、 安装和维修,科技咨询及技术服务等多项服务。

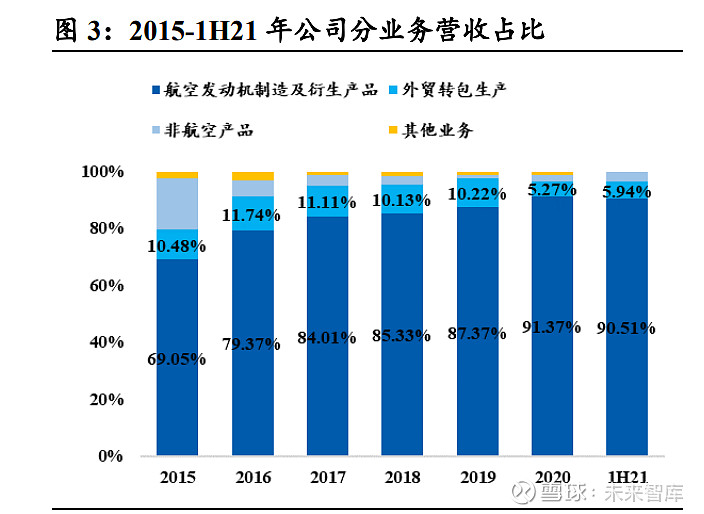

航空发动机及衍生品业务贡献 9 成以上营收,持续聚焦主业,提升航空发动机及燃 气轮机整机交付能力。公司于 2014 年实施重大资产重组后,公司形成了以航空发 动机为核心、外贸转包和非航空产品为辅助的业务格局。近 6 年年公司航空发动机 及衍生品业务规模及营收占比持续扩大,由 2015 年的 162.14 亿元(69.05%)提升 至 2020 年的 261.63 亿元(91.37%),成为公司主要营业收入来源;航空发动机及衍 生品业务毛利率由 2015 年的 22.33%下降至 2020 年的 14.81%,主业毛利率下降主 要系老旧型号淘汰新型号比例提升,新机交付成熟度不高带来的返修率高企所致。 未来随着以涡扇-10 等为代表的新研型号成熟度提高及批量交付带来的大量航发维 修需求和规模效应的显现,主业毛利率有望逐渐步入稳健回升通道。

2.2. 合同负债给予收入高确定性,规模效应下盈利能力迎来向上拐点

公司经营业绩稳步向上。公司 2016-2020 年营收由 222.17 亿元增长至 286.3 亿元 (YOY13.58%),近五年年均复合增速 6.55%,且营收增长率逐年提高;2021 年前 三季度实现营业收入 183.43 亿元,同比增长 18.59%,营业收入逐季递增,虽相较 1-3Q20 收入增速有所减缓,但维持在近年 20%较高增速水平。公司 2016-2020 年归 母净利润由 8.91 亿元增长至 11.46 亿元(YOY6.41%),近五年年均复合增速 6.49%; 2021 年前三季度归母净利润为 7.83 亿元,同比增长 23.58%,3Q21 实现归母净利润 3.22 亿元,同比上涨 42.91%。公司经营业绩稳步增长,反映公司主业航空发动机产 品交付实现在数量和速度上的双提升,随着“十四五”期间多型号航空发动机需求 分解的提速,公司作为覆盖我国几乎全谱系军机发动机的核心供应商,业绩或将持 续稳步增长。

公司新产品占比提升致近年毛利率下降,盈利能力有望迎来改善拐点。公司毛利率 由 2016 年的 19.51%连年下降至 2020 年的 14.98%,主要原因是新产品占比提升、 部分产品制造成熟度不高导致公司承担一定的新品质量成本,2021 年前三季度毛利 率 14.44%,同比下滑 1.32pct;公司归母净利率近五年稳定在 4%以上。预计未来随 着航发产品成熟度的快速提升、维修业务占营收比重的逐步增加、订单规模增长规 模效应的逐渐凸显以及军品定价激励约束机制的日益完善等因素改观,公司盈利能 力有望迎来拐点并持续改善。

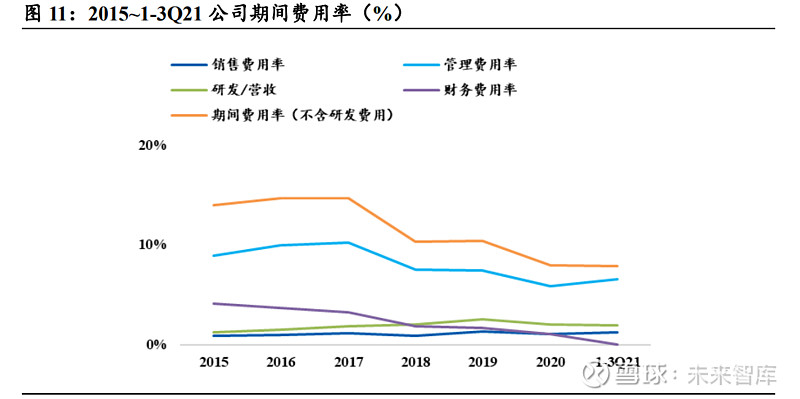

公司研发费用上涨、期间费用率显著降低,管理能力不断提升、降本增效效果显著。 2021Q3 公司销售费用率、管理费用率、财务费用率为 1.26%/6.54%/0.07%,相较于 2015 年的 0.87%/8.96%/4.12%下降明显,公司治理结构不断优化,管理水平持续提 升。期间费用率呈下降趋势,由 2015 年的 13.95%下降至 2021Q3 的 7.87%,提质增 效效果显著。公司研发投入占营收比重由 2015 年的 1.27%爬升至 2020 年的 2.07%, 2021 年前三季度研发费用 3.63 亿元,同比增长 80.99%,主要系新产品提升成熟度 过程中对自筹项目研制任务的增加所致。未来随着公司治理结构不断优化,公司降 本增效效果将进一步凸显,经营情况将得到持续改善。

2021 年二季度负债端印证大额订单落地,公司在手订单充足、备产备货积极,业绩 加速释放可期。2Q21公司期末合同负债248.23亿元,较2021年初大幅增长784.96%, 环比增长 935.59%;3Q21 期末合同负债达 229.58 亿元,较年初大幅增长 718.32%, 反映公司从 2021 年二季度大额订单落地并收到客户大额预付款。3Q21 公司期末存 货账面价值 264.75 亿元,环比增长 2.81%,较 2021 年初增长 41.24%,系历史存货 新高,主要系下游订单增加后公司增加产品投入所致。2021 年公司合同负债的大幅 增长及存货账面价值创下新高表明公司已与下游客户签订大额合同,目前处在积极 备货生产阶段。伴随行业高景气度在负债端得到验证以及公司按时按量完成交付, 给予公司未来业绩增长强有力保障。

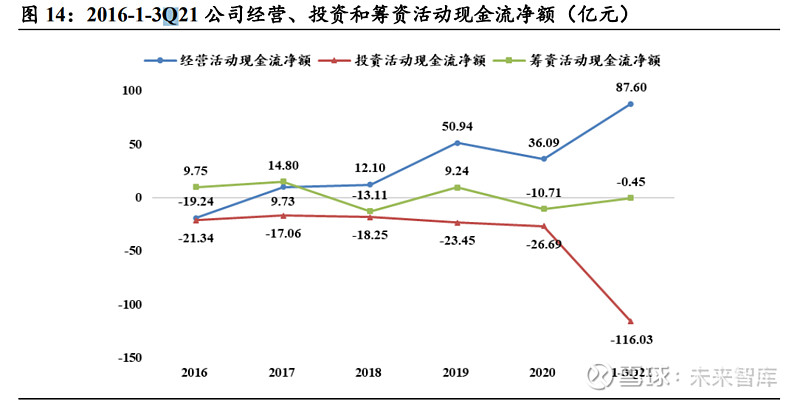

公司现金流净额充足,经营活动稳健运行。截至 2021Q3,公司经营活动产生的现金 流净额 87.60 亿元,较 2020 年同期(-91.67 亿元)增加 179.27 亿元,主要系收到客 户预付款增加所致;投资活动产生的现金流量净额-116.03 亿元,较 2020 年同期(- 14.94 亿元)减少 101.09 亿元,主要系本期办理结构性存款现金流出增加所致;筹 资活动产生的现金流量净额-0.45 亿元,较 2020 年同期(46.26 亿元)减少 46.71 亿 元,主要系取得借款收到的现金减少所致。大额预付款增加带来的充足现金流将保障公司产品研制和产业化项目建设稳健运行,同时预付款将根据需求逐级向上游传 递,全产业链现金流状况将加速改善。

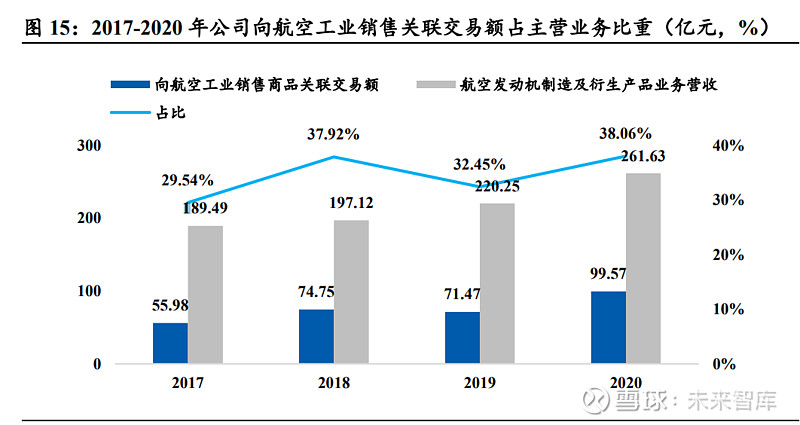

关联交易稳步增长预示公司业绩与“十四五”行业高景气度共振,新型号交付占比 提升打开关联交易增量空间。军工企业关联交易额一定程度上反映了新产品研发及 成熟产品列装等需求,公司主要关联交易对象为航发集团及航空工业集团,其中与 航发集团销售商品关联交易可反映科研院所新品研发等需求,向航空工业集团销售 商品关联交易可反映军机列装对新装配航空发动机的需求。公司 2019-2021 年关联 交易预计执行金额持续提升,2022 年 1 月 7 日公司发布《关于 2022 年度与实际控 制人及其关联方之持续性关联交易的公告》,2021 年公司预计实际向航空工业集团 系统内关联方销售商品 140.57 亿元,较 2020 年实际销售金额增长 41.18%;预计实 际向中国航发系统内关联方购买商品 80.59 亿元,较 2020 年实际发生金额增长 47.52%。2022 年预计向航空工业集团系统内关联方销售商品 180 亿元,较 2021 年 调整前预计发生金额增长 26.74%;预计向中国航发系统内关联方购买商品 110 亿 元,较 2021 年调整前预计发生金额增长 34.17%。公司关联交易额的提升,表明“十 四五”期间军工行业的高景气度与强劲需求,公司业绩有望与行业景气度共振。从 公司向航空工业销售关联交易额占航空发动机制造及衍生产品业务营收比重来看, 此比例从 2017 年的 29.54%增长至 2020 年的 38.06%,或因新产品装配量的大幅提 升所致,但主营业务收入中超过一半或为旧型号替换、维修及换发业务所贡献,预 计伴随大额订单中新产品的逐步交付,公司关联交易增量空间将逐步打开。

2.3. 控股股东中国航发集团,旗下四大主机厂分工明确

公司是我国航空发动机整机研制领域内唯一上市主体,第一大股东及实际控制人为 中国航发集团。2021 年 9 月 7 日,中国航发与西航公司签署了《中国航发西安航空 发动机有限公司与中国航空发动机集团有限公司关于中国航发动力股份有限公司之 股份无偿划转协议》,中国航发以国有股权无偿划转方式取得西航公司持有的航发 动力 596,635,147 股股票(占公司总股本的 22.38%);同日中国航发与航空工业集团 签署《中国航空工业集团有限公司与中国航空发动机集团有限公司关于中国航发动 力股份有限公司之股份无偿划转协议》,中国航发以国有股权无偿划转方式受让航 空工业集团持有航发动力的 176,059,299 股股票(占公司总股本的 6.60%)。上述国 有股权无偿划转完成后,中国航发直接持有公司 1,220,558,027 股股份(占公司总股 本的 45.79%),航空工业集团直接持有公司 47,940,118 股股份(占公司总股本的 1.80%),西航公司直接持有公司 13,884 股股份(占公司总股本的 0.0005%)。2021 年 12 月 18 日公司公告确认上述国有股权无偿划转的股份均已完成过户登记手续, 至此公司控股股东由西航公司变为中国航发,实际控制人仍为中国航发,两次股权 划转有利于中国航发加强对旗下上市公司管控、梳理股权结构以及扁平化管理层级, 从集团层面提高决策效率,使公司聚焦航空发动机主业。

中国航发集团成立从体制上根本实现“飞发分离”。中国航发的组建,打破了以往 “一厂一所一型号”(一型飞机配套研制一型发动机)的旧式航空工业模式,原先“飞 机型号牵引”的弊端明显,因为航空发动机的各项关键技术的攻关后于发动机型号 的立项,而一旦部队对飞机需求调整导致飞机型号下马,其配套发动机型号不论进 展如何都要叫停,从而给发动机企业造成了较大机会风险,如喷发-1A、涡扇-5 和涡 扇-6 都等已经开始试制、试车甚至升空试飞的发动机型号最终都没能完成研制投入 生产。放眼国际,普惠、罗罗、GE、IAE 和 CMF 国际等几大发动机巨头的发动机 研发和飞机研发都是分开。2016 年 8 月中国航空发动机集团在北京挂牌成立,自此 我国航空发动机资产脱离航空工业,打破了长期以来阻碍我国航空发动机研制的制 度障碍,从体制上根本实现“飞发分离”。

公司下属四厂承担我国军用航空发动机研制生产主要任务,是国内唯一的生产制造 涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机的企业。公司一级子公司 9 家,其中本部中国航发西安航空发动机有限公司(430 厂)以研制生产大中型军用 航空发动机及发动机核心零部件为主:全资子公司中国航发沈阳黎明航空发动机有 限责任公司(410 厂)主要以研制生产大中推力航空发动机为主;全资子公司贵州 黎阳航空动力有限公司(460 厂)是我国中小推力涡喷、涡扇发动机的重要生产基 地之一;全资子公司中国航发南方工业有限公司(331 厂)是我国中小型航空发动 机主要供应商,研制多型号涡桨和涡轴发动机。

2.3.1. 西航集团:长期或受益于新型号交付列装带来的业绩改善

西安航空发动机有限公司始建于 1958 年,是中国航空动力装置首家整体上市企业。 作为我国大中型军民用航空发动机研制生产重要基地,半个多世纪以来,西航集团 坚持以军为本,形成了军品、外贸、非航多元发展的产品格局。1)军品方面,西航 集团承担多个国家重点型号研制生产任务,例如涡喷-8、涡扇-9、涡扇-10(部件)、 涡扇-15(在研)和涡扇-20(在研)等;2)外贸方面,与 RR、GE、SNECMA 等 10 余家国际著名航空发动机制造企业建立了长期稳固的战略合作关系,外贸出口交付 连续多年位居国内同行业前列;3)非航空产品方面,涉及斯特拉太阳能发电装置、 工业燃机、节能环保装置等领域,是中国首批国家太阳能热产业技术联盟单位。

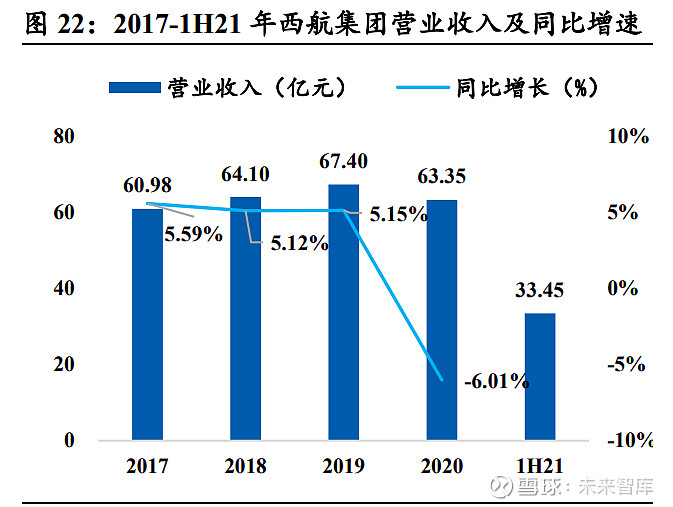

西航集团中长期受益于涡扇-10 配套和涡扇-20(在研)列装放量带来的业绩改善。 从公司母公司利润表中可以看出,西航集团经营业绩及盈利水平近年呈现下降趋势。 西航集团营业收入从 2017 年的 60.98 亿元增长至 2019 年的 67.40 亿元,2020 年营 收 63.35 亿元,同比下降 6.01%;利润总额从 2017 年的 3.78 亿元下降至 2020 年的 2.96 亿元;销售利润率自 2017 年的 6.20%下降 1.53pct 至 2020 年的 4.67%,1H21 下降至 3.56%。近年经营业绩及盈利水平的降低主要系西航集团正处于产品型号更 新换代的过渡阶段:即早期成熟型号涡喷-8 和涡扇-9 第一二代发动机逐步退役、新 型号涡扇-20 和涡扇-15 未批量列装。2021 年 9 月,运-20 总设计师唐长红第 13 届 中国航展上表示,运-20 已经有了“中国心”,目前有两型自主研制的发动机在试飞 中。预计未来随着 WS-10 和 WS-20 的试车投产,匹配军机订单将逐步从三代战机 向四代战机转移,“20”系列军机配套发动机订单有望成为西航集团未来营收构成的 主力,并为公司带来收入端和利润端的正向改善。

2.3.2. 黎明公司:拳头产品涡扇-10 放量持续,新型号打开长期增量空间

黎明公司是新中国第一家大中型航空喷气式发动机科研生产基地。黎明公司于 1954 年正式组建成立,是新中国第一家航空涡轮喷气发动机制造企业,目前公司形成了 较为完整的航发技术体系和工业制造体系,装备先进的高技术设备和数字化装备, 拥有国家级技术中心、计量检测中心、专业生产线的 COE 技术团队等,掌握了产品 装配、试车、修理、机匣加工等多项先进技术。公司主要业务涵盖航空发动机、国 际业务与民机等多领域。1)航空发动机方面,黎明公司主要研制生产涡喷、涡扇等 中大推力的航空发动机,其研制生产过的航空发动机包括:我国首台喷气发动机涡 喷-5、涡喷-6、涡喷-7、首台自研航发涡喷-14 及其航改燃机 QD128、涡扇-10 和涡 扇-15(在研)等;2)航空发动机零部件方面,公司专业生产机匣、轴件、钣金件、 槽形件、环形件等各类航空发动机零部件,一部分产品为国内军工企业配套生产, 客户主要为航空工业系统内公司及空军;一部分为外贸转包生产,客户包括美国通 用电气、英国罗罗公司等世界著名航空发动机制造公司。

黎明公司主制及主研三款新老型号接力,给予公司短中长期业绩保证。旧型号涡喷 -14 是沈飞歼-8H/F/G 的装配航发;目前公司主制的三代航发涡扇-10 是我国多款三 代及三代半主力战机(成飞歼-10、沈飞歼-11/15/16 等)配发对象;在研四代航发型 号涡扇-15 中长期有望实现装配歼-20 的历史性突破。我国空军正在加速推进由国土 防空型向攻防兼备、空天一体的战略转型发展,歼-20、歼-16 和歼-10C 等新一代航 空主战平台不断取代第二代战机,优化我国空军装备结构,将成为我国未来 5-10 年 的主战力量;歼-15 作为我国目前唯一在役舰载机,长期受益于我国航空母舰数量增 加。“十四五”期间第三四代战机需求的轮动放量将进一步为黎明公司业绩注入长期 增长动力。

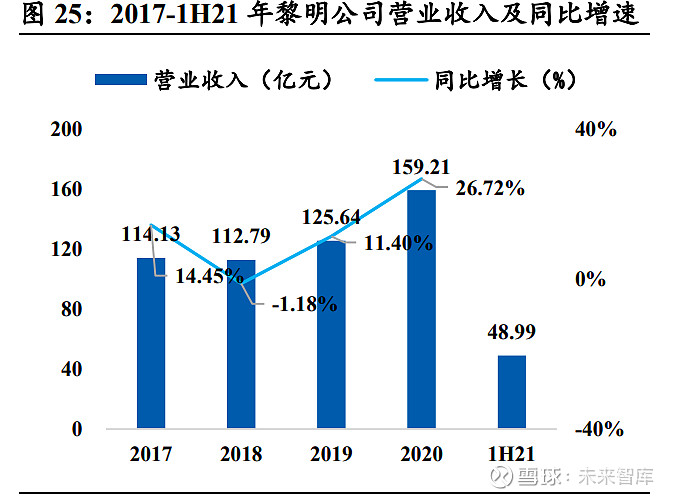

公司对航发动力营业收入贡献在 50%左右,涡扇-10 持续放量,新型号打开长期增 长空间。涡扇-10 是我国主力战机的主力发动机型号,主要配备于成飞歼-10、沈飞 歼-11/15/16 等三代战机,受益于以 WS-10 为代表的三代机工艺不断趋于成熟,黎明 公司营业收入由 2018 年的 112.79 亿元增长至 2020 年的 159.21 亿元,年均复合增 速 18.81%;净利润由 2016 年的 3.22 亿元增长至 2019 年的 4.08 亿元,净利润率稳 定在 3%上下,主要原因可能是涡扇-10 放量带来大量收入的同时,成熟型号良率的 反复和新型号研发的大量投入吞噬部分利润,预计未来随着成熟产品良率提升以及新研型号技术成熟度提高及批产上量后带来的更高附加值的维修业务放量,将有效拉动 公司盈利能力。

2.3.3. 黎阳动力:三代中推项目投产,型号跨代基本面持续改善

黎阳动力是我国中小推力航空发动机研发生产修理服务基地和先进航空发动机关 键零部件重要供应商。中国航发黎阳公司成立于 1965 年,是我国航空发动机的骨干 生产企业之一,2010 年 9 月公司改制组建成立了贵州黎阳航空发动机(集团)有限 公司为母公司,贵州黎阳航空动力有限公司、贵州平坝黎阳虹远实业有限责任公司、 若干控股公司为子公司的黎阳航空发动机集团,其中黎阳动力成立于 1997 年。公司 致力于打造我国“中小推力涡喷、涡扇航空发动机研制、生产、维修、服务基地”, 形成以航空发动机批产、整机研制、零部件制造、发动机修理为核心的产品结构, 研制生产了两大系列二十多个型号的航空发动机,是国内某两型航空发动机数量最 多、航空发动机率先出口和出口量最大的航空发动机企业,承担了国内多个第三代 和第四代发动机的研制任务。公司研制生产的航空发动机型号包括:涡喷发动机(涡 喷-7、涡喷-13)、涡扇发动机(涡扇-13 等),主要应用于战斗机(成飞 J-7Ⅲ、歼-7E、 FC-1;沈飞歼-8Ⅱ、FC-31 等)和教练机(洪都高教-15)等机种。

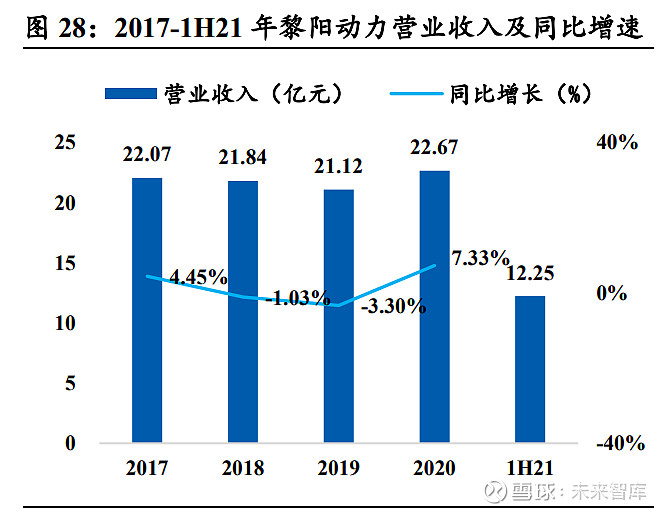

三代中推项目投产,公司基本面迎来向上拐点。公司营业收入由 2017 年的 22.07 亿 元下降至 2019 年的 21.12 亿元,2020 年同比回升 7.33%至 22.67 亿元,净利润也于 2020H1 转正为 0.16 亿元,营收及盈利下降主要系公司旧型号涡喷-7 和涡喷-13 装配 的部分二代机逐步退役以及三代中推涡扇发动机涡扇-13 研发投入所致,2020 年营 收与净利润转正主要系涡扇-13 定型交付。根据航发动力公告,2014 年航发动力募 集 9.61 亿元用于黎阳动力三代中等推力航空发动机生产线建设项目,2021 年 2 月 黎阳动力三代中等推力航空发动机生产线建设项目竣工验收,公司目前已具备第三 代航空发动机的批量生产能力,总体研制水平实现跨代转型升级,据公司公告,预 计项目达产后的年营业收入为 40 亿元,年均利润总额为 4.68 亿元(约占 2019 年利 润总额的 35%),IRR 为 19%,项目投资回收期为 8 年。预计未来伴随 FC-1 枭龙战 机出口数量提升以及其装配的涡扇-13 三代中推产线逐步达产,公司将迎来基本面 持续改善。

2.3.4. 南方公司:涡轴-9 步入稳定贡献期,在研产品有望实现接力

南方公司始建于 1951 年,主要产品为涡轴和涡桨航空发动机。南方公司是我国“一 五”期间 156 个重点建设项目之一、国家首批试点的 57 家企业集团之一和我国早期 六大航空企业之一。自设立以来,南方公司相继研制出我国第一台航空发动机、第 一台空空导弹、第一台重型摩托车发动机、第一台地面燃气轮机、第一台涡桨发动 机等产品,填补了国内 10 多项产品空白。2014 年,南方公司通过资产重组成为航 发动力旗下全资子公司。公司主要从事航空发动机、辅助动力装置、燃气轮机、直 升机传动系统、航空发动机技术衍生产品的设计、研制、生产、维修、营销和售后 服务等业务,累积研制了百余型航空发动机、燃气轮机和直升机传动系统。公司研 制生产的航空发动机型号包括:涡桨发动机(涡桨-6、涡桨-9)、涡轴发动机(涡轴 -8/9/10 等),主要应用于运输机(陕飞运-8/9 及平台改型等)、直升机(哈飞直-9、 武直-19、直-20;昌飞直-10、直-11 等)、教练机(洪都教练-11、歼教 8 等)等机种。

南方公司集中发力中小型航发市场,需求持续放量业绩稳定增长。南方公司营业收 入由 2017 年的 38.45 亿元增长至 2020 年的 71.90 亿元,年均复合增速 23.20%;净 利润由 2016 年的 2.34 亿元增长至 2019 年的 3.77 亿元,净利润率稳定在 5%-6%左 右,盈利水平优于其他三大主机厂,主要受益于:1)自 2016 年起我军所有陆航作 战部队全部列装直-10 武装直升机,中国首款自主研发的涡轴-9 涡轮轴发动机迎来 需求放量;2)航发动力于 2014 年募集 1.20 亿元用于南方公司涡轴航空发动机修理 能力建设项目,2019 年 2 月该项目竣工验收,发动机存量提升打开高附加值的维修 市场空间。预计未来随着如涡轴-10 等多个在研型号系列化发展和涡轴大修产线逐 步达产带来的后端维修市场容量的提升,将会进一步增厚南方公司利润。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。