(报告出品方:长城国瑞证券)

1 公司业务简介及财务分析

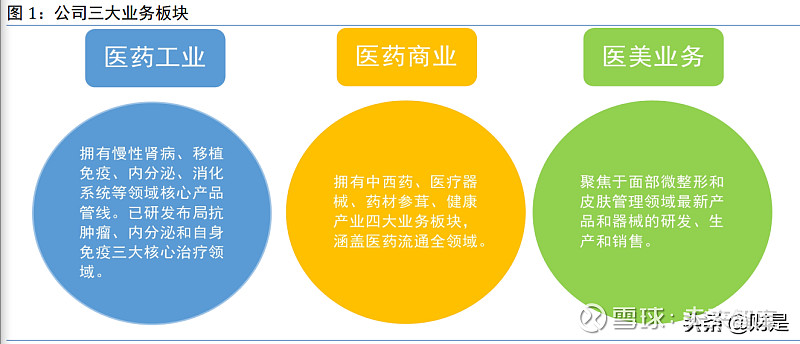

1.1 公司业务涵盖医药商业、医药工业、医美三大板块

华东医药股份有限公司成立于 1993 年,于 1999 年 12 月深圳证券交易所上市,历经 20 多 年的发展,已成为一家集医药研发、生产、经销为一体的大型综合性医药上市公司。公司业务 覆盖医药全产业链,以医药工业为主导,同时拓展医药商业和医美产业。公司始终秉承“以科 研为基础,以患者为中心”的企业理念,致力于成为一家以科研创新驱动的国际化品牌医药强 企。

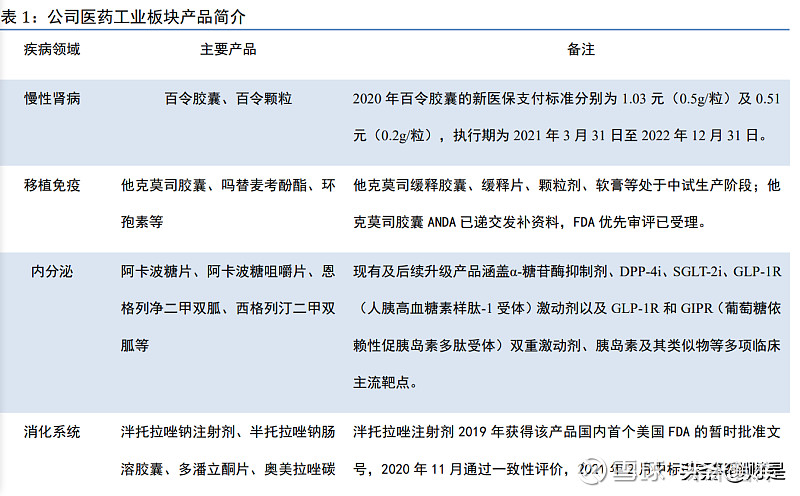

公司医药工业深耕于专科、慢病用药及特殊用药领域的研发、生产和销售,已涵盖以慢性 肾病、移植免疫、内分泌、消化系统等领域为主的核心产品管线,拥有多个在国内具有市场优 势的一线临床用药。同时,公司通过自主开发、外部引进、项目合作等方式重点在抗肿瘤、内 分泌和自身免疫三大核心治疗领域的创新药及高技术壁垒仿制药进行研发布局。公司持续开展 产品国际注册、国际认证、一致性评价等工作,并持续取得成果,已形成面向国际的制药工业 体系。本文主要对医药工业板块的内分泌、抗肿瘤和自身免疫领域做研究分析。

公司医药商业拥有中西药、医疗器械、药材参茸、健康产业四大业务板块,涵盖医药流通 全领域,主要包括医药批发(公立医疗、民营医疗、零售药店、商业分销)、医药零售、以冷 链为特色的第三方医药物流、医药电商、药事服务(医院增值服务)、市场拓展及特色大健康 产业,为客户提供综合性解决方案。公司是浙江省名列前茅、实力雄厚的综合性大型医药商业 服务商,连续多年位居中国医药商业企业十强,在浙江省内已设立 11 家地区子公司,客户覆盖 全省 11 个地市、90 个区县(县级市)。

公司医美业务采用“全球化运营布局,双循环经营发展”战略,聚焦于面部微整形和皮肤 管理领域最新产品和器械的研发、生产和销售,已形成差异化透明质酸钠全产品组合、胶原蛋 白刺激剂、A 型肉毒素、埋植线、皮肤动能素、能量源设备的综合化产品集群,实现了无创+ 微创的医美产业链全布局。公司医美业务拥有全资子公司英国 Sinclair、西班牙 High Tech 以及 参股公司美国 R2、瑞士 Kylane 四个研发中心,及荷兰、法国、美国、瑞士和保加利亚五个生 产基地,核心产品汇聚全球医美领域领先科技,已在 60 多个国家和地区上市。

近年来,公司凭借出色的业绩和良好的治理水平,多次荣获福布斯“亚太最佳上市公司 50 强”,“中国主板上市公司价值百强”,“金牛上市公司百强”。2020 年荣获第二届“新财富 最佳上市公司”,“2019 年度医药工业百强”,“2020 中国化学制药行业工业企业综合实力百 强”,“浙江本土民营企业跨国经营五十强”,“中国服务业企业 500 强”等荣誉和奖项,连 续多年上榜《财富》中国 500 强。

公司股权结构较为稳定。截至 2021 年三季度末,公司控股股东为中国远大集团有限责任公 司,持股比例 41.77%;第二大股东为杭州华东医药集团有限公司,持股比例 16.46%。

全资子公司 Sinclair Pharma Limited(简称“Sinclair”)是公司全球化的医美运营平台,总 部位于英国,在法国、荷兰拥有生产基地,并在全球市场推广销售注射用长效微球、玻尿酸以 及面部提拉埋线等产品。今年 2 月,Sinclair 收购西班牙能量源型医美器械公司 High Technology Products,S.L.U.(简称“High Tech”)100%股权,进一步丰富公司医美产品管线并扩展业务领 域,实现在非手术类主流医美产品的全覆盖。

控股子公司华东宁波公司为专注大健康领域产品研发、专业化推广的综合型医美大健康平 台公司,目前总代理韩国“伊婉”玻尿酸产品、赛缪斯系列护肤品在中国市场的推广销售以及 拥有韩国 Jetema 公司肉毒素产品在中国区域商业化权益。 2021 年 8 月,公司及华东宁波收到华东宁波 20 个自然人股东(持股 49%)的民事起诉状, 诉讼请求为解散华东宁波医药有限公司。

2021 年 11 月,法院作出判决,驳回了原告华东宁波 自然人股东的诉讼请求。2021 年 12 月 16 日,原告不服判决提起上诉。2021 年 12 月 21 日,公 司第九届临时董事会审议通过《关于控股子公司华东宁波到期后进行清算的议案》:1、同意控 股子公司华东宁波医药有限公司在经营期限(2021 年 12 月 31 日)到期后不再延长,届时将对 华东宁波依法进行清算注销;2、为做好后续清算工作,同意组成华东宁波清算工作小组。同意 授权马红兰女士代表公司依法开展华东宁波后续的清算工作。

1.2 积极摆脱集采失标和产品降价影响,业绩有望企稳

公司近 4 年业绩稳健增长。营业收入方面,2017 年至 2019 年保持稳定增长,CAGR 为 13%, 2020 年受新冠疫情及国家药品集采影响,营收同比下滑约 5%;归母净利润方面,2017 至 2019 年保持 20%以上的增速,CAGR 为 26%,2020 年受疫情及集采影响,归母净利润同比微增 0.24%。 2021 年前三季度,受集采及医保谈判降价影响,公司归母净利润为 18.95 亿元,同比下滑 20.74%, 但降幅较 2021 年一季度和上半年呈现收窄趋势(2021Q1 和 2021H1 归母净利润增速分别为 -33.90%、-24.89%)。(报告来源:未来智库)

公司营业收入主要由医药商业板块贡献,占比维持在 70%左右;毛利润主要由医药工业板 块贡献,2020 年以来,医药工业板块毛利润占比达到 80%以上。

公司销售费用率近 4 年呈上升趋势,由 2017 年的 13.40%增加至 2020 年的 17.73%。管理 费用率方面基本保持稳定,在 3%左右。2021 年前三季度,公司销售费用率较 2020 年底降至 16.07%,管理费用率增加至 3.31%。

2 公司糖尿病领域产品管线丰富,形成创新靶点+差异化仿制药布局

2.1 糖尿病药物推陈出新

2.1.1 糖尿病简介

糖尿病是因胰岛素绝对或相对分泌不足和(或)胰岛素利用障碍引起的碳水化合物、蛋白质、脂肪代谢紊乱性疾病,以高血糖为主要标志。糖尿病患者长期存在的高血糖会导致人体各 种组织器官,如眼睛、肾脏、神经系统、心脏、血管等慢性损害、功能障碍,甚至器官衰竭。

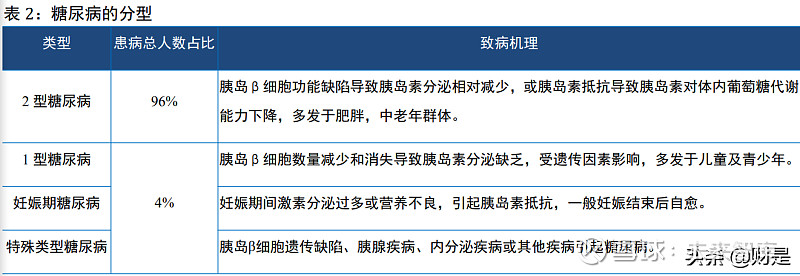

采用 WHO(1999 年)的糖尿病病因学分型体系,根据病因学证据将糖尿病分为 4 种类型, 即 1 型糖尿病(T1DM)、2 型糖尿病(T2DM)、特殊类型糖尿病和妊娠期糖尿病。其中,T2DM 是最主要的一种类型,占糖尿病患病总人数的 96%,它涉及多种因素造成的胰岛素抵抗和胰岛 β细胞异常(胰岛素生成和分泌缺陷),从而导致糖代谢异常及相关代谢紊乱。

糖尿病治疗药物,按照给药方式可以分为口服和注射两类,口服类药物包括双胍类、磺脲 类、α-糖苷酶抑制剂、噻唑烷二酮类(TZD)、钠-葡萄糖共转运蛋白 2 抑制剂(SGLT-2i 或 SGLT-2 抑制剂)、二肽基肽酶 4 抑制剂(DPP-4i 或 DPP-4 抑制剂)、格列奈类降糖药物,注射类的包 括 GLP-1 受体激动剂和胰岛素。根据作用效果的不同,口服降糖药可分为主要以促进胰岛素分 泌为主要作用的药物和通过其他机制降低血糖的药物,前者主要包括磺脲类、格列奈类、DPP-4i, 通过其他机制降低血糖的药物主要包括双胍类、TZD、α-糖苷酶抑制剂和 SGLT2i。

T1DM 患者因其本身缺乏产生胰岛素的能力,因此只能采用外部注射胰岛素的方式控制病 情。T2DM 是一种进展性疾病,在 T2DM 的自然病程中,胰岛β细胞功能随着病程的延长而逐 渐下降,胰岛素抵抗的程度变化不大。因此,随着 T2DM 病程的进展,对外源性的血糖控制手 段的依赖逐渐增大,临床上常需要口服降糖药物及口服药物和注射降糖药间的联合治疗。为了 更好满足患者用药的疗效、安全性及依从性的要求,糖尿病治疗近年来出现了很多创新机制的 降糖药物,如 GLP-1 受体激动剂、DPP-4i、SGLT-2i 等,并在临床治疗中取得了较好的治疗效 果,加速了糖尿病治疗药物的更新迭代速度。

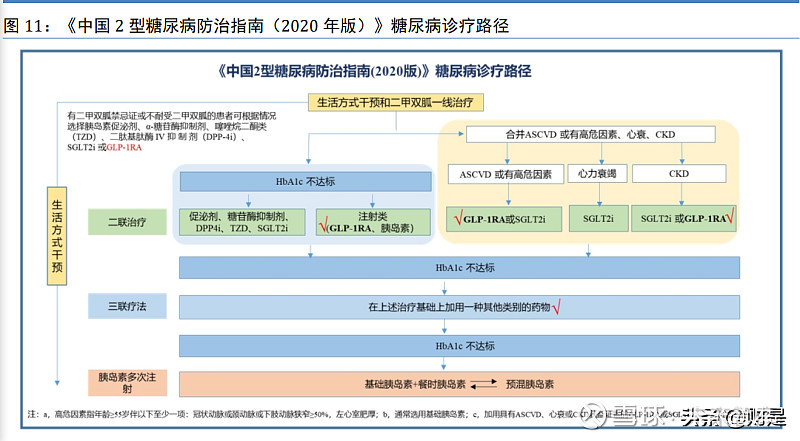

《中国 2 型糖尿病防治指南(2020 年版)》指出,医学营养治疗和运动治疗是生活方式管 理的核心,是控制高血糖的基础治疗措施,应贯穿于糖尿病管理的始终;在生活方式干预的前 提条件下,如血糖控制仍不达标(HbA1c≥7.0%)则进入药物治疗。《中国 2 型糖尿病防治指 南(2020 年版)》推荐生活方式管理和二甲双胍作为 T2DM 患者高血糖的一线治疗;若无禁忌 证,二甲双胍应一直保留在糖尿病的治疗方案中;有二甲双胍禁忌证或不耐受二甲双胍的患者 可根据情况选择胰岛素促泌剂、α-糖苷酶抑制剂、噻唑烷二酮类(TZD)、DPP-4i、SGLT-2i 或 GLP-1 受体激动剂。一线治疗后,①若 HbA1c 不达标:可以进行二联治疗,加用促泌剂、 糖苷酶抑制剂、DPP-4 抑制剂、TZD 或 SGLT-2 抑制剂(药物排名不分先后,根据个体化原则 选择治疗药物);也可使用注射类药物 GLP-1 受体激动剂或胰岛素治疗,其中胰岛素推荐基础 胰岛素;②若合并动脉粥样硬化性心血管疾病(ASCVD)或有高危因素、心衰、慢性肾脏病 (CKD):ASCVD 或有高危因素者可加用 GLP-1 受体激动剂或 SGLT-2 抑制剂;心衰患者可 加用 SGLT-2 抑制剂;CKD 患者可加用 SGLT-2 抑制剂或 GLP-1 受体激动剂。若经过二联治疗 后,HbA1c 仍不达标,在上述治疗的基础上可加用一种其他类别的药物,但需注意心衰患者不 能用 TZD。如果经过上述治疗 HbA1c 仍然不达标,可以采用胰岛素多次注射,选择基础胰岛素 +餐时胰岛素方案或者预混胰岛素方案,两种方案可以互换。

从上述 T2DM 患者的治疗路径可以看出,T2DM 患者随着病程的进展,最终都会采用注射 胰岛素来控制病情从而降低相关并发症的发生,因此不管是全球糖尿病药物市场还是中国糖尿 病药物市场,胰岛素及其类似物的销售额占比都排列在第一位。

2.1.2 全球及中国糖尿病患者人数持续增长

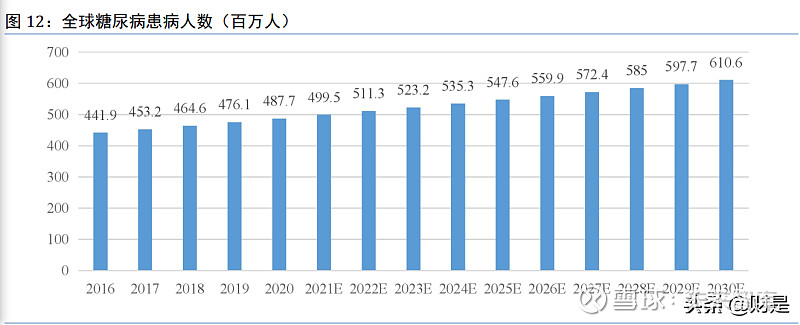

受环境、人口、社会、经济和遗传等因素的影响,全球糖尿病患病人数持续增长。弗若斯 特沙利文的报告显示,2020 年全球糖尿病患者已将近 5 亿人,约占全球总人口比例的 7%;预 计到 2025 年,全球糖尿病患者将达到 5.5 亿人,2030 年则将超过 6 亿。

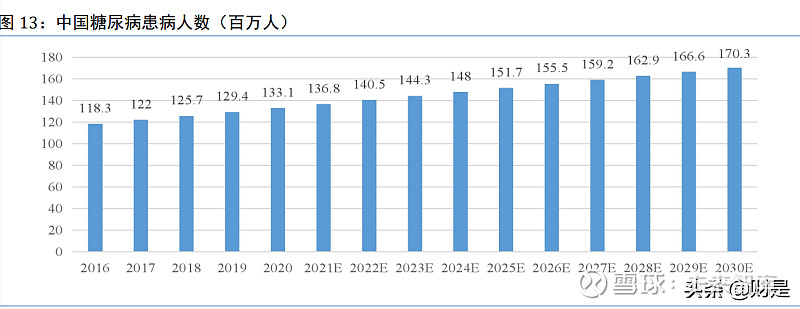

中国糖尿病患病率显著增加,患病人数持续上升。

中国是全球糖尿病第一大国,患者数量居全球第一,并持续快速增长。2016 年至 2020 年,我国糖尿病患病人数的复合年增长率为 3%,预计 2020 年至 2025 年患病人数复合年增长率在 2.7%,2025 年至 2030 年的复合年增长率在 2.3%; 2025 年我国糖尿病患者将达到 1.5 亿人,并将于 2030 年达到 1.7 亿人。

2.2 糖尿病药物市场稳定增长,中国糖尿病用药迭代升级空间较大 全球糖尿病患者人数众多,药物市场空间大。预计 2025 年糖尿 病药物市场规模将增长至 902 亿美元,并于 2030 年达到 1091 亿美元。

从全球糖尿病药物市场结构来看,2020 年胰岛素及其类似物在全球糖尿病药物中排第一 位,占比达到 39%,市场规模超过 270 亿美元;其次为 GLP-1 受体激动剂类药物,在全球糖尿 病药物中的占比达 18.8%,市场份额超过 131 亿美元;DPP-4 抑制剂和 SGLT-2 抑制剂的占比均 超过 10%,分别为 17.40%、10.80%;传统的双胍类、磺脲类等降糖药物占比之和不到 15%。

中国糖尿病用药结构与全球市场存在明显差异,迭代升级空间较大。中国糖尿病药物市场 仍以双胍类、磺脲类和α-糖苷酶抑制剂类等传统药物为主流。由于新型药物 GLP-1 受体激动剂、 DPP-4 抑制剂和 SGLT-2 抑制剂进入中国市场的时间较晚,带来的销售收入比例远不及全球其他 发达国家,未来市场潜力较大。

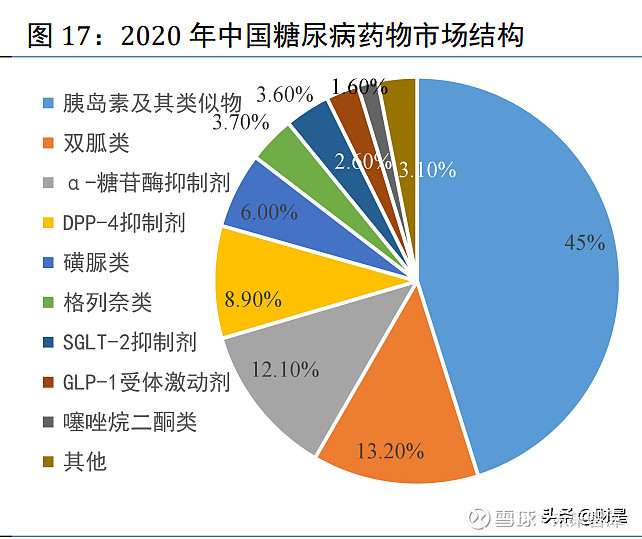

2020 年,胰岛素及其类似物、双胍类药物、α-糖苷酶抑制剂类药物在中国糖尿病药物市场 占比排名前三,分别为 45%、13.20%、12.10%;创新机制类药物 GLP-1 受体激动剂、DPP-4 抑 制剂和 SGLT-2 抑制剂的占比分别为 2.60%、8.90%、3.60%,三者占比之和为 15.1%,略高于双 胍类药物。(报告来源:未来智库)

2.3 公司深耕糖尿病药物市场,产品管线覆盖仿制+创新+生物大分子三个维度 公司深耕国内糖尿病市场近 20 年,现有产品管线涵盖传统口服降糖药物和创新机制类降糖 药物,已上市产品包括阿卡波糖片、阿卡波糖咀嚼片、吡格列酮二甲双胍片、吡格列酮片、西 格列汀二甲双胍片(50/500mg)、恩格列净二甲双胍片(5/500mg)等;待获批及在研品种包 括卡格列净片、利拉鲁肽注射剂、口服 GLP-1 受体激动剂、索马鲁肽注射剂、GLP-1R 和 GIPR 靶点的双重激动剂、胰岛素及类似物等。

阿卡波糖片为公司传统口服降糖药物的核心产品,2017 年该产品销售额达到 20 亿元,2018 年底,公司阿卡波糖片通过仿制药一致性评价,成为国内首家该品种通过仿制药一致性评价的 企业。公司阿卡波糖片销售额 2018、2019 连续两年同比增速达到 30%,于 2019 年销售额突破 30 亿元,占当年中美华东营收的近 30%。2020 年,公司阿卡波糖片在第二批国家组织药品集中 采购中失标。面对集采失标和新冠疫情双重压力,公司积极采取措施应对:第一,持续深耕和 发力基层、院外及零售市场;第二,差异化的推进阿卡波糖咀嚼片的销售放量;第三,积极推 进公司糖尿病药物板块其他产品的上市和研发进度。2020 年,公司阿卡波糖产品的销量及整体 市场份额全年保持稳定,院外和零售市场占比稳步提升(2018 年公司阿卡波糖片销售基层占比 已达到 45%)。公司吡格列酮二甲双胍片作为二线糖尿病用药品种,近年来保持强劲的增长态 势,2018、2019、2020 连续三年销售额增速超过 100%。

除传统口服降糖药物外,公司近几年也积极布局创新机制类降糖药物。

SGLT-2 抑制剂:恩格列净二甲双胍(5/500mg)已于今年 6 月获批,12 月被纳入《国家医 保目录(2021 年)》“协议期内谈判药品部分”,医保支付标准:1.21 元/片,协议有效期:2022 年 1 月 1 日至 2023 年 12 月 31 日;卡格列净片(0.1g、0.3g 两个规格)已报生产待获批。

GLP-1 受体激动剂:①公司利拉鲁肽注射剂(适应症:成人 2 型糖尿病患者控制血糖)已 于今年 9 月提交药品注册申请并获得受理,公司有望成为国内首家取得利拉鲁肽生物类似药生 产批文的企业;②全球创新口服小分子 GLP-1 产品 TTP273(用于治疗 2 型糖尿病)目前正在 中国大陆、中国台湾地区开展 2 期临床试验,已经完成全部受试者入组,预计 2022 年正式进入 3 期临床;今年 9 月中美华东将 TTP273 在韩国的独家开发、生产及商业化权益授予韩国 Daewon Pharmaceutical Co., Ltd.,TTP273 成为公司首个海外商业化授权产品;③公司与参股公司重庆派 金合作开发的产品索马鲁肽,目前正在开展动物试验,计划在 2021 年内启动中国临床试验申请 (IND)的申报;④SCO-094:公司今年 6 月引进日本 SCOHIA PHARMA, Inc.临床 1 期在研产 品 SCO-094,该产品为 GLP-1R 和 GIPR 靶点的双重激动剂,用于治疗 2 型糖尿病、肥胖和非 酒精性脂肪性肝炎(NASH)等疾病;⑤控股子公司道尔生物在研的 GLP-1R/GCGR/FGF21 靶 点的多重激动剂 DR10624,可用于 2 型糖尿病、肥胖和非酒精性脂肪性肝炎(NASH)等疾病 的治疗,目前在准备 2022 年海外启动 1 期临床试验和中国 pre-IND 申请。

GLP-1 受体激动剂通过葡萄糖依赖方式作用于胰岛β细胞,促进胰岛素基因的转录,增加胰 岛素的生物合成和分泌;刺激β细胞的增殖和分化,抑制β细胞凋亡,从而增加胰岛β细胞数量, 抑制胰高血糖素的分泌,抑制食欲及摄食,延缓胃内容物排空等。这些功能都有利于降低餐后 血糖并使血糖维持稳态。多项研究表明,GLP-1 受体激动剂不但具有显著的降糖疗效,同时兼 有低血糖发生率低的优点。除此之外,GLP-1 还有一些降糖之外的作用,包括降低体重,降低 收缩压,改善血脂紊乱以及潜在的心血管获益。

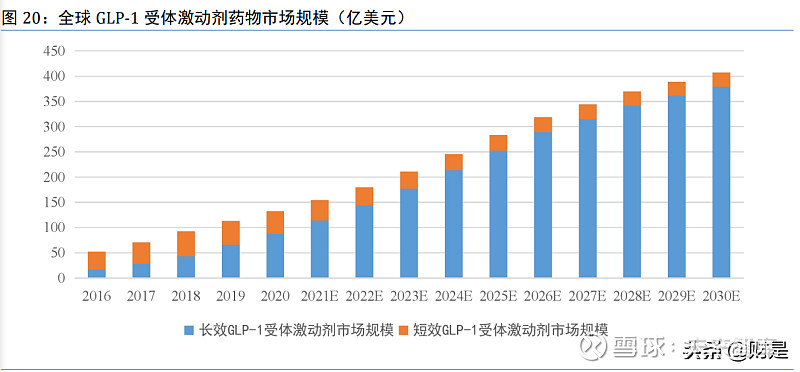

全球糖尿病 GLP-1 受体激动剂药物市场中,长效 GLP-1 受体激动剂药物占主导地位。医 药魔方数据显示,2020年全球GLP-1受体激动剂销售额排名前三的产品分别为礼来的度拉糖肽、 诺和诺德的司美格鲁肽和利拉鲁肽,销售额分别为 51 亿美元、34.5 亿美元、30.51 亿美元。

我国 GLP-1 受体激动剂市场目前主要以短效药物为主。利拉鲁肽销售情况较好,主要得益于其国内市场开发时间及进入医 保时间较早。贝那鲁肽、艾塞那肽、利司那肽产品销售额相对较低,主要在于其进入医保时间 较晚,且产品注射频次较多;度拉糖肽和洛塞那肽在 2020 年进入医保后均实现超过 1 亿人民币 的销售额。随着长效周剂型药物的上市、入围医保,对短效市场开发构成挑战。

全球 GLP-1 受体激动剂药物市场将会在 2030 年增长到 407 亿美元; 其中,长效 GLP-1 受体激动剂药物因其使用便利性,进而提高了患者依从性,市场规模将快速 扩增。2016 年至 2020 年,长效 GLP-1 受体激动剂的年复合增长率高达 50.1%,远高于短效 GLP-1 受体激动剂的 5.6%。未来,预计长效 GLP-1 受体激动剂将以超过 20%的年复合增长率继续增 长。

由于 GLP-1 受体激动剂药物在中国上市时间较晚,受治疗费用较高、患者认知程度不高等 因素的影响,中国 GLP-1 受体激动剂药物仍处于起步阶段,具有较高的成长性。随着 GLP-1 受体激动剂药物逐步纳入中国国家医保目录,年均 治疗费用大幅度下降,GLP-1 受体激动剂药物的渗透率将稳步提升。

弗若斯特沙利文报告显示,中国 GLP-1 受体激动剂药物市场将以高达 57%的年复合增长率 扩增,并于 2025 年达到 156 亿人民币;其中,长效 GLP-1 受体激动剂药物将于 2025 年达到 107 亿元,年复合增长率将超过 100.0%;到 2030 年,整体 GLP-1 受体激动剂药物市场将超过 500 亿元,年复合增长率为 26.2%。

随着我国糖尿病防治指南的变迁,创新机制类降糖药物的治疗地位或将不断提升,在临床 治疗中的作用亦将日益凸显,公司将充分受益于创新机制类降糖药物市场份额扩张。

3 全球抗肿瘤药物市场快速增长,公司积极布局多款创新产品

3.1 全球新发癌症患者数量持续增长,肿瘤药物市场向靶向、免疫治疗转变

肿瘤是指机体在各种致瘤因子的作用下,身体中的局部组织细胞失去控制,发生无限制的 生长而形成的新生物,一般表现为肿块。肿瘤分为良性和恶性两大类,良性肿瘤生长缓慢,对 人体影响小;恶性肿瘤一般称为癌症,往往增长迅速,并且有侵袭性(向周围组织浸润)及转 移性,是目前人类面临的最大的医疗卫生问题,也是最恶性的人类疾病。癌症具有死亡率高、 预后差、治疗费用昂贵的特点。

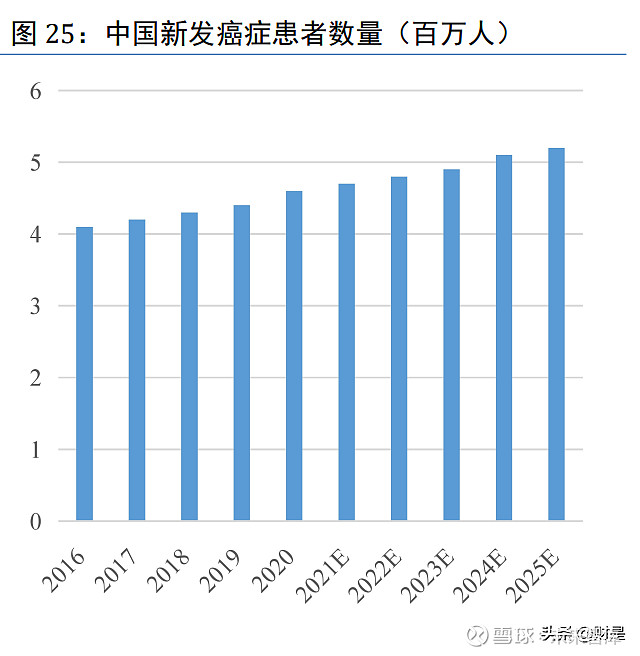

近年来,全球新增患癌人数持续增长。弗若斯特沙利文报告显示,全球新发癌症患者数量 由 2016 年的 1720 万人增长至 2020 年近 1930 万人,年复合增长率为 3%,预计 2025 年将2160 万人。其中,中国新发癌症患者数量由 2016 年的 410 万人增长至 2020 年的 460 万人,预 计到 2025 年将达到 520 万人,占全球新发癌症患者人数的 24%。(报告来源:未来智库)

中国和全球以及美国在高发癌种的结构上存在一定的差异。IARC(国际癌症研究机构)报 告显示,2020 年,全球发病率(按发病人数排序)前十的癌症分别为乳腺癌、肺癌、结直肠癌、 前列腺癌、胃癌、肝癌、宫颈癌、食管癌、甲状腺癌和膀胱癌。中国发病率前十的癌症分别为 肺癌、胃癌、结直肠癌、肝癌、甲状腺癌、乳腺癌、食道癌、宫颈癌、脑癌、胰腺癌;美国发 病率前十的癌症分别为乳腺癌、肺癌、前列腺癌、结直肠癌、皮肤癌、淋巴瘤、膀胱癌、肾癌、 宫颈癌、白血病。

癌症的治疗手段随着技术发展逐步演进,从手术和放射治疗发展到化疗,再到最近的分子 靶向药物和免疫疗法。目前癌症的治疗方法分为五大类:手术、放射治疗、化疗、靶向治疗以 及免疫疗法。

近年来,全球抗肿瘤药物市场蓬勃发展,市场规模增长的主要驱动因素有以下四点:①癌 症患者群体的增长导致对肿瘤药物的需求不断增长;②先进治疗方案的发展,例如肿瘤靶向精 准治疗和肿瘤免疫治疗以及联合疗法。更有效和更安全的治疗方法的出现有利于延长癌症患者 的生存期,从而导致需要治疗的癌症患者人数增加,进一步推动肿瘤药物市场的扩大;③患者 获得治疗的途径改善。诊断技术及生物标志物的持续发展有助于识别可治疗的患者并指导新药 的临床设计,有利于更好地获得创新疗法。此外,可支配收入增加、政府医疗报销覆盖范围扩 大以及优惠的定价政策提高了患者对医疗服务和药物治疗的可及性,进一步推动了对肿瘤药物 的需求;④中小型制药公司崛起。中小型制药公司在寻求创新候选药物以发现及开发新药物方 面通常更加敏捷和灵活。此外,对中小型制药公司的资本投资增加亦是推动肿瘤药物市场增长 的重大因素。2020 年,FDA 批准的创新候选药物总数中约 39.6%是由中小型制药公司开发的, 而 2016 年这一比例为 22.7%,这表明中小型制药公司的作用越来越重要。

占全球药物市场的比重将从 2016 年的 8.1%提升至 2025 年的 17.80%,并在 2030 年达到 22.90%

中国的抗肿瘤药物市场在过去几年经历了快速的增长,有望在未来持续增长。预计 2020 年至 2025 年及 2025 年至 2030 年的复合年增长率分 别为 16.1%和 10.4%,高于美国和世界其他地区同期的复合年增长率。

目前临床应用的抗肿瘤药种类较多且发展迅速,其分类迄今尚不完全统一,其中较为合理 的是分为细胞毒类和非细胞毒类抗肿瘤药两大类。细胞毒类抗肿瘤药即传统化疗药物,主要通 过影响肿瘤细胞的核酸和蛋白质结构与功能,直接抑制肿瘤细胞增殖和(或)诱导肿瘤细胞凋 亡的药物,如抗代谢药和抗微管蛋白药等。

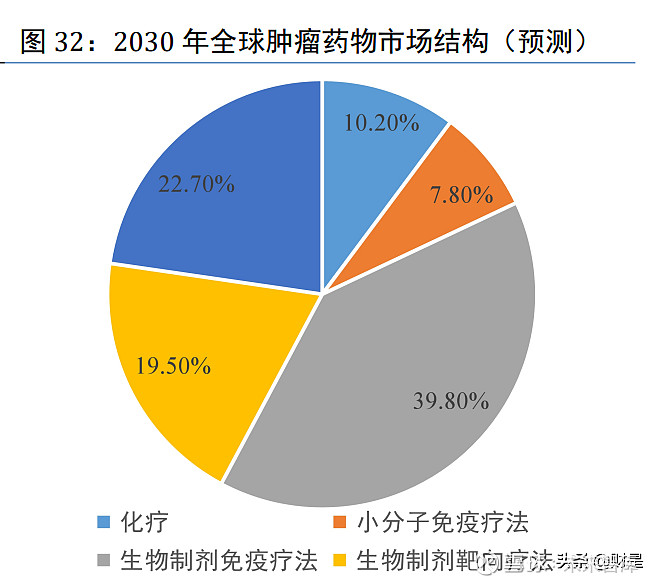

非细胞毒类抗肿瘤药是一类发展迅速的具有新作用 机制的药物,该类药主要以肿瘤分子病理过程的关键调控分子为靶点,如肿瘤靶向药物和肿瘤 免疫治疗药物等。 肿瘤靶向治疗药物在 2020 年占全球肿瘤药物市场的最大份额,按收入计占总市场份额的 60.4%。预计从 2020 年至 2030 年,每种治疗药物的市场规模将以绝对数额增长,2030 年,肿 瘤靶向治疗和肿瘤免疫治疗将共占全球肿瘤药物市场约 90%。

弗若斯特沙利文预计中国的肿瘤药物市场增长路径和全球肿瘤药物市场相似。2020 年,中 国的肿瘤药物市场结构主要以化疗为主,化疗药物 2020 年占中国肿瘤药物市场的最大份额,按 收入计占总市场份额的 63.40%。预计从 2020 年至 2030 年,化疗药物的市场规模绝对数额将缩 减,而其他治疗的市场规模将以绝对数额增长,预计到 2030 年,肿瘤靶向治疗和肿瘤免疫治疗 将共占中国肿瘤药物市场约 85.8%。

3.2 肺癌在中国发病数和死亡数高居第一位

肺癌是世界范围内最常见的恶性肿瘤,2020 年全球肺癌新发病例达到 221 万人,为全球第 二大癌。同时,肺癌是中国第一大发病癌种,2020 年中国癌症死亡人数 300 万,肺癌死亡人数 遥遥领先,高达 71 万,占癌症死亡总数的 23.8%。肺癌的五年生存率在前十大癌种中最低,中 国肺癌五年生存率仅为 19.7%。

根据病理组织形态学的特征,肺癌可分类为非小细胞肺癌(non small cell lung cancer, NSCLC)和小细胞肺癌(small cell lung cancer,SCLC)两大类。小细胞肺癌的癌细胞为体积小 的、高度未分化的纺锤形细胞,恶性程度高,治疗预后较差,约占所有肺癌中的 15%。非小细 胞肺癌是相对于小细胞肺癌的概念,细分为肺腺癌、肺鳞癌和大细胞癌及其他,由于这三类癌 细胞的生长方式以及临床所采取的治疗方式非常相似,在临床分类中被统一归入非小细胞肺癌。 非小细胞肺癌是最常见的肺癌类型,约占肺癌总数的 85%左右,其中肺腺癌、肺鳞癌约占全部 原发性 NSCLC 的 80%左右。

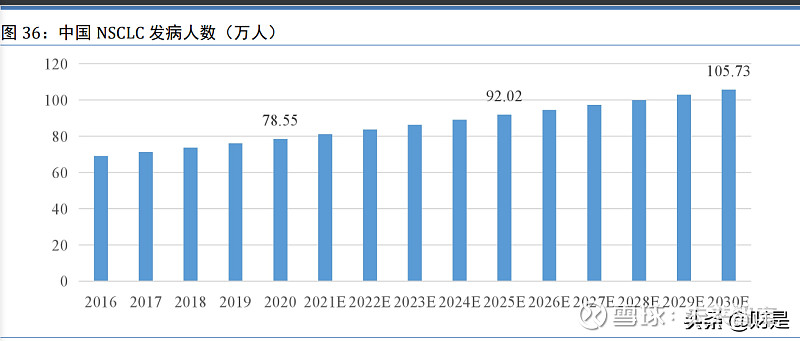

2020 年中国 NSCLC 新增病例数量为 78.55 万例,预计于 2025 年、2030 年将分别达到 92.02 万例、105.73 万例,2020 年至 2025 年的复合年增长率为 3.2%,2025 年至 2030 年的复合年增 长率为 2.8%。

预计到 2035 年,国内肺癌用药市场容量将达到 336 亿,2021-2035 年复合增长率为 2.5%。

在 2000 年之前,非小细胞肺癌的治疗方案以化疗为主,直至 2003 年第一代 EGFR-TKI 吉 非替尼的获批,极大改变了对 EGFR 基因突变阳性的非小细胞肺癌的治疗手段,非小细胞肺癌 从此开始由化疗向靶向治疗转变。基于分子分型的方法,非小细胞肺癌被细分为各种不同的分 子亚型,并由此诞生了各类分子靶向治疗药物。非小细胞肺癌常见的驱动基因包括 EGFR、 KRAS、c-MET、HER2 基因突变和 ALK/ROS1、RET 基因重排。其中 EGFR 是发现最早、研究 最深入的一个靶点,在非小细胞肺癌患者突变类型中突变率也最高,全球的平均突变率约为 35%,在中国达到 40%;其次是 KRAS 基因突变约占 15%~20%,ALK/ROS1 重排约占 5%以上; c-MET 基因突变约占 4.5%~4.8%;HER2 突变约占 4%;RET 基因重排约占 1%~2%。针对 EGFR 突变的非小细胞肺癌,目前已有三代不同的小分子靶向药物出现,具体信息如下表所示:

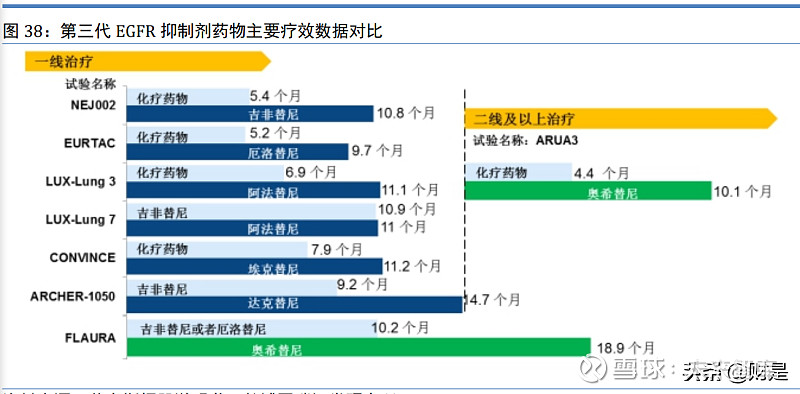

第一代和第二代 EGFR-TKI 均为 EGFR 敏感突变晚期非小细胞肺癌患者的一线治疗用药。 但临床发现,几乎所有患者在使用第一代或第二代 EGFR-TKI 治疗后最终都会产生耐药性,其 中约 50%患者的耐药是因为 EGFR T790M 基因突变引起。针对此类突变耐药的患者,阿斯利康 公司开发的第三代 EGFR-TKI 奥希替尼,分别于 2015 年和 2017 年在美国和中国获批上市,用 于 EGFR T790M 突变阳性的局部晚期或转移性非小细胞肺癌成人患者的治疗。

头对头临床研究结果表明,此类突变耐药的患者使用奥希替尼的治疗效果远超化疗药物(化 疗药物和奥希替尼的无进展生存期分别为 4.4 个月和 10.1 个月)。在奥希替尼与第一代 EGFR-TKI 针对一线治疗 EGFR 敏感突变的晚期非小细胞肺癌的头对头比较研究中(FLAURA 研究),奥希替尼的无进展生存期记录为 18.9 个月,远高于第一代 EGFR-TKI(吉非替尼或厄 洛替尼)的无进展生存记录(10.2 个月)。奥希替尼分别于 2018 年和 2019 年,在美国和中国 获批新增 EGFR 基因敏感突变晚期非小细胞肺癌一线治疗适应症。

3. 3 公司积极布局抗肿瘤领域,丰富公司在研产品管线

近年来,公司通过自主研发、外部引进、合作开发等多种方式积极布局抗肿瘤领域。目前, 公司两个主要的在研肿瘤药物分别为治疗晚期非小细胞肺癌的迈华替尼和全球首个针对 FRα 阳性卵巢癌的 ADC 药物。今年 3 季度,公司全资子中美华东及华东医药投资控股(香港)有 限公司(简称“投资控股”)与美国 Ashvattha Therapeutic, Inc.(简称“Ashvattha 公司”)共 同签订了股权投资协议及产品独家许可协议。投资控股将分阶段投资认购 Ashvattha 公司发行的 B 轮优先股。同时,中美华东将获得 Ashvattha 公司拥有的 8 款在研产品在中国、新加坡、马来 西亚等 20 个亚洲国家和地区的独家许可,包括利用 Ashvattha 公司相关知识产权进行研发、生 产和商业化权益。8 款在研产品覆盖肿瘤、代谢合并症和炎症等疾病治疗领域,其中一个产品 已进入美国 2 期临床,两个产品计划 2022 年第一季度递交美国 IND。

迈华替尼

2015 年中美华东以 5000 万元的价格受让杭州华东医药集团新药研究院有限公司拥有的迈 华替尼新药技术,从而获得迈华替尼的全部研发成果,包括但不限于临床前研究、临床批件和 整个研发过程涉及到的全部技术材料。公司 2015 年 12 月发布的公告显示,迈华替尼作为第二 代 EGFR 抑制剂在作用机理上和吉非替尼或厄洛替尼有着根本的不同之处,并且活性更高、毒 副作用小。目前,治疗晚期非小细胞肺癌的迈华替尼正在开展 3 期临床试验,已完成 3 期临床 受试者整体入组,预计 2022 年结束 3 期临床后开展上市申报工作。公司今年 4 月投资者调研纪 要披露,迈华替尼用于一/二线罕见基因突变的 2 期单臂临床试验基于其疾病的罕见性,目前临床入组情况略有延迟。

今年 11 月,浙江大学医学院附属第二医院的王凯教授团队发表了迈华替尼一线治疗晚期 EGFR 突变非小细胞肺癌临床研究结果。研究入组的 106 名 EGFR 突变的 IIIB-IV 期 NSCLC 患 者接受一线迈华替尼口服治疗,主要研究终点是无进展生存期(PFS),次要终点包括客观缓 解率(ORR)、疾病控制率(DCR)、总生存期(OS)和安全性。研究结果显示总体 ORR 达 84.9%,DCR 97.2%。研究发现中位 PFS 15.4 个月,中位 OS 31.6 个月。29%的患者存在基线脑 转移,这部分患者的 ORR 也达 87.1%,PFS 12.8 个月,OS 5.2 个月。不良反应主要涉及皮肤和 胃肠道毒性,耐受性良好且可控。42.1%的患者进展后出现了 EGFR T790M 突变,是迈华替尼 耐药的主要分子机制。该研究还发现 47.8%的 EGFR 敏感突变患者合并 TP53 突变,20.3%的患 者合并 EGFR 扩增,既往研究显示合并 TP53 突变或 EGFR 扩增的患者单纯使用靶向药物的 PFS 显著短于非合并突变患者。而该研究显示,合并 TP53 突变或 EGFR 扩增的患者与野生型 TP53 或非 EGFR 扩增的患者接受迈华替尼治疗具有相当的 PFS。该研究结果提示迈华替尼对 EGFR 突变晚期非小细胞肺癌(NSCLC)患者有很好的治疗效果,对合并 TP53 突变或 EGFR 扩增的 EGFR 突变患者而言,迈华替尼可能是一个更佳的选择。(报告来源:未来智库)

MIRV

2020 年 10 月,中美华东与美国 ImmunoGen, Inc.(简称“ImmunoGen”)达成独家临床开 发及商业化协议。公司获得 ImmunoGen 美国临床三期在研产品 Mirvetuximab Soravtansine(简 称“MIRV”)在大中华区(含中国大陆,香港、澳门和中国台湾地区)的独家临床开发及商业化权 益。中美华东将向 ImmunoGen 支付 4000 万美元首付款和最高可达 2.65 亿美元的里程碑付款, 以及约定比例的销售额提成费。

MIRV 是一种新型抗体偶联药物(ADC),用于治疗卵巢癌(在研首个卵巢癌适应症为: 叶酸受体高表达的铂类耐药卵巢癌,包括卵巢上皮癌、输卵管癌或原发性腹膜癌)。MIRV 的 作用机理为:叶酸受体α(FRα)在实体瘤如卵巢癌,肺癌和乳腺癌中高表达,在正常细胞中 表达很低;MIRV 通过与肿瘤细胞膜表面的 FRα结合,通过内吞效应进入肿瘤细胞,在肿瘤细 胞内酶的作用下,释放抗微管药物 DM4,通过抑制微管蛋白聚合和微管聚集,导致细胞周期中 止和细胞凋亡。

大部分卵巢癌是散发的,遗传性卵巢癌约占所有卵巢癌患者的 15%。目前,已发现十余种 抑癌基因的胚系突变与遗传性卵巢癌发病相关,其中超过 80%的遗传性卵巢癌与 BRCA1/2 胚系 突变有关。流行病学资料显示,一般女性终生(至 70 岁时)罹患卵巢癌的累积风险为 1%~2%, 而携带 BRCA1 基因突变的女性终生患病累积风险为 59%(95%CI:43%~76%),携带 BRCA2 基因突变的女性终生患病累积风险为 16.5%(95%CI:7.5%~34.0%)。已知胚系突变会增加上 皮性卵巢癌发病风险的基因包括:BRCA1/2、RAD51C、RAD51D、BRIP1、PALB2、ATM 以 及 Lynch 综合征相关基因(MLH1、MSH2、MSH6、PMS2、EPCAM)。

卵巢癌是严重威胁妇女健康的恶性肿瘤之一,发病率在女性生殖系统恶性肿瘤中位居第 3 位,仅次于宫颈癌和子宫内膜癌,病死率居妇科恶性肿瘤之首。卵巢癌发病隐匿,因目前尚缺 乏有效的筛查及早期诊断措施,绝大多数患者在确诊时已存在局部或远处播散,70%的卵巢癌 患者初诊时已处于晚期,卵巢癌的 5 年生存率约为 46%。

今年 11 月 30 日,公司发布公告称,MIRV 在美国的关键性单臂临床试验(简称“SORAYA 试验”)达到主要研究终点,确认的客观缓解率为 32.4%,中位缓解持续时间为 5.9 个月,临床 试验结果显示其具备良好的耐受性。ImmunoGen 预计 2022 年第一季度在美国递交 MIRV 的生 物制品许可申请(BLA)。目前 MIRV 正在开展国际多中心随机对照Ⅲ期研究 MIRASOL,还 有多个联合疗法,包括与贝伐珠单抗、卡铂等联合,可以进一步提高卵巢癌的响应率。

MIRV 在中国首个临床试验申请已于 2021 年 3 月获得国家药品监督管理局(NMPA)批准, 包括上述一项国际多中心Ⅲ期研究和一项评价中国成人患者中的安全性、耐受性和药代动力学 的Ⅰ期研究。另一中国关键性单臂临床试验也于 2021 年 8 月获得国家药品监督管理局(NMPA) 批准。公司正在积极推动 MIRV 临床准备工作,计划在 2021 年 12 月完成首例受试者入组。

MIRV 为全球首个 FRα靶点 ADC 药物,美国临床试验的积极结果是该款新药研发进程中的 重要里程碑,有助于推动其美国获批上市进程,同时,对其在中国获批上市也构成积极影响。 该款药物若后续能成功在中国获批上市,将给叶酸受体高表达的铂类耐药卵巢癌患者带来新的 希望,同时也满足了目前未被满足的临床药物需求。

4 生物制剂未来将主导自身免疫药物市场,公司现有在研产品进展顺利

4.1 中国自身免疫药物市场增速远高于全球,生物制剂市场份额将快速提升

公司在移植免疫领域拥有多个在国内具有市场优势的一线临床用药,2019 年公司移植免疫 板块销售收入合计超过 20 亿元,并保持 20%以上的增长。目前,公司移植免疫领域的药品为小 分子化学药物,包括他克莫司、吗替麦考酚酯、环孢素和西罗莫司。公司半年报显示,今年上 半年,移植免疫板块仍保持较快。同时,他克莫司缓释胶囊、缓释片、颗粒剂、软膏等处于中 试生产阶段;他克莫司胶囊 ANDA 已递交发补资料,FDA 优先审评已受理。

除此之外,公司 2020 年以来通过外部引进、合作开发的方式积极布局自身免疫药物领域。 目前在研自身免疫药物包括 QX001S 和 PRV-3279 两个产品。

自身免疫疾病是指人体免疫系统错误地攻击机体的疾病,可能与免疫系统异常活化有关。 有 100 多种不同类型的自身免疫疾病,几乎可以影响身体的任何部位。全球有大量患者需要用 生物药来长期治疗自身免疫疾病。

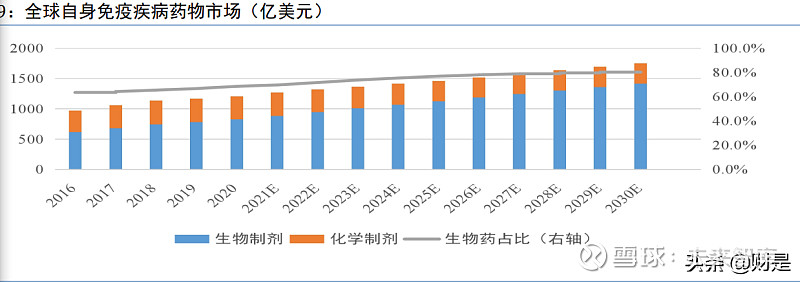

生物制剂在全球自身免疫疾病市场总额中的 市场份额预计将由 2020 年的 68.7%增至 2030 年的 80.8%,自身免疫疾病生物制剂市场总额预 计将由 2020 年的 828 亿美元增至 2030 年的 1415 亿美元。

随着自身免疫疾病诊断技术的不断发展及应用,中国市场预计将以更快的速度增长。生物制剂在中国自身免疫疾病治疗市场 的市场份额预计将由 2020 年的 23.6%增至 2030 年的 69.1%,自身免疫疾病生物制剂市场预计 将由 2020 年的人民币 41 亿元增至 2030 年的人民币 1175 亿元。

4.2 外部引进+合作开发,进入自身免疫领域

QX001S

QX001S 为公司与参股公司荃信生物合作开发的产品,原研药乌司奴单抗(Stelara®,喜达 诺®)的生物类似药,用于治疗成年中重度斑块状银屑病,已经进入Ⅲ期临床试验研究。其 1 期临床研究结果显示,在与原研药乌司奴单抗注射液在健康男性志愿者中的药代动力学对比研 究中,QX001S 药物代谢动力学与原研产品相似度高;免疫原性与原研产品相似。

银屑病是免疫介导的慢性、复发性、炎症性皮肤病。根据此患病率及目前我国人口数计算,中国至少有 650 万银屑病患者。 银屑病是不可治愈性疾病,所选择药品维持长期疗效十分重要。银屑病主要有三种治疗形式: 局部治疗、光线疗法、全身治疗。治疗方法的选择基于银屑病的严重程度。轻度银屑病通常采 用局部治疗,若效果不佳再使用光线疗法。中度至重度银屑病需要全身性治疗。

PRV-3279

2021 年 2 月公司引进美国 Provention Bio 在研产品 HDM3002(PRV-3279),用于治疗系统 性红斑狼疮(SLE)以及预防或降低基因治疗的免疫原性的双特异性抗体。PRV-3279 正在开展 2 期国际多中心临床研究,目前国内已完成 pre-IND 资料递交。PRV-3279 是一种人源化的双特 异性抗体,靶向 B 细胞表面蛋白 CD32b 和 CD79b。临床前以及临床试验显示,PRV-3279 可以 抑制 B 细胞功能和自身抗体的产生,但不引起 B 细胞耗竭,耐受性良好。

SLE 是一种自身免疫疾病,该病使免疫系统攻击自身组织,导致受影响器官出现大范围炎 症和组织损伤。其可对关节、皮肤、大脑、肺、肾脏及血管造成影响,40%至 60%的 SLE 患者 在发病初期伴有狼疮性肾炎(LN)。SLE 的常见症状包括皮疹、关节疼痛和肿胀、发热、胸痛、 脱发、口腔溃疡、淋巴结肿大、虚弱。随着疾病的发展,症状会升级为器官和神经系统损伤。 SLE 的病因尚不清楚,遗传和环境因素被认为是可能的致病因素。

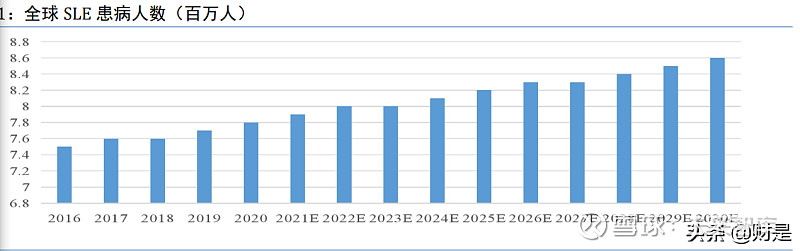

SLE 患病率地域差异较大,2020 年全球 SLE 患病人数达到 779 万,预计到 2025 年将达到 818 万, 2020 年至 2025 年的复合年增长率为 1.0%;到 2030 年将达到 855 万,2025 年至 2030 年的复合 年增长率为 0.9%。(报告来源:未来智库)

SLE 治疗原则为早期、个体化治疗,最大程度地延缓疾病进展,降低器官损害,改善预后。 SLE 治疗的短期目标为控制疾病活动、改善临床症状,达到临床缓解或可能达到的最低疾病活 动度;长期目标为预防和减少复发,减少药物不良反应,预防和控制疾病所致的器官损害,实 现病情长期持续缓解,降低病死率,提高患者的生活质量。目前临床上用于治疗 SLE 的药物主 要包括糖皮质激素、羟氯喹、免疫抑制剂及生物制剂等。SLE 在临床用药选择上依然存在大量 未满足需求,急需疗效确定、降低疾病复发率、减少激素用量以及更加安全方便的治疗方案。 中国 SLE 治疗生物药市场规模预 计由 2019 年的 0.03 亿美元增加至 2030 年的23 亿美元,复合年增长率预计为 82.4%。

目前 SLE 尚不可治愈,患者的疾病反复复发,严重影响了其生活质量。我国 SLE 患者长期 处于缺乏有效治疗手段的状态,包括糖皮质激素,免疫抑制剂在内的传统治疗方案仍然面临着 疾病控制不佳、病情反复发作和药物不良反应的挑战。SLE 治疗存在大量未被满足的临床需求。 PRV-3279 凭借其良好的安全性以及其抑制 B 细胞功能而不耗竭 B 细胞的机制,若未来能成功 上市,对 SLE 患者具有重大意义。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。