(报告出品方:浦银国际)

苹果的iPhone上升周期助力多个硬件平台成长

iPhone 在高端智能手机地位保持强势且稳定

2022 年全球智能手机需求继续小幅回升,支撑供应链基本面

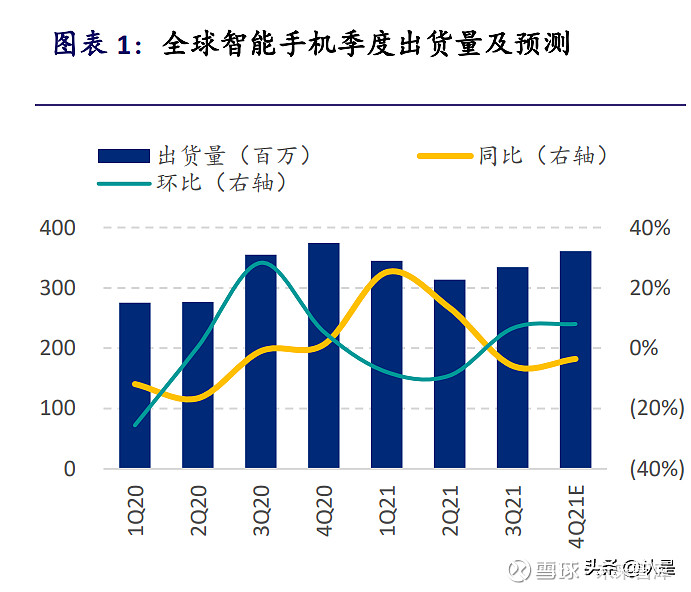

2020 年,全球智能手机出货量达 12.8 亿部,同比下降 7%,是 2016 年以来 的最低值,这也是疫情影响下的结果。进入 2021 年,全球智能手机的出货 量同比并未如年初市场所预期的那般平稳大幅增长,而是在供应端和需求 端多重因素的影响下,呈现前高后低的走势。

2021 年一季度,全球智能手机出货量大幅反弹,同比大增 25%,较 2019 年 一季度增长 10%。但是,全球智能手机单季度的同比增速从二季度开始就大 幅下滑。我们预计四季度全球智能手机出货量将同比下降 4%。2021 年全年, 全球智能手机出货量将达到 13.5 亿部,同比增速为 6%。

展望 2022 年,我们预计全球智能手机的需求会从 2021 年三四季度的低点 有所复苏。而供应端,尤其是各类芯片的供应,则会进一步优化 调整。因此,我们预计全球智能手机出货量在 2022 年同比增长 4%。2022 年至 2025 年会在 14 亿部上下浮动。 因此,2022 年智能手机需求支撑供应链基本面的大盘保持稳定,略有向上。

iPhone 快速抢占高端智能手机份额,推动苹果供应链的内生增长

iPhone 出货量在这两年将保持增长,并有望接近 2015 年约 2.3 亿的水平。 其中,部分动力来自于智能手机大盘从底部复苏向上。另一部分原因来自于 苹果在高端智能手机份额的增长。因此,我们预计 iPhone 在 2021 年和 2022 年的出货量将同比增长 11%和 2%。

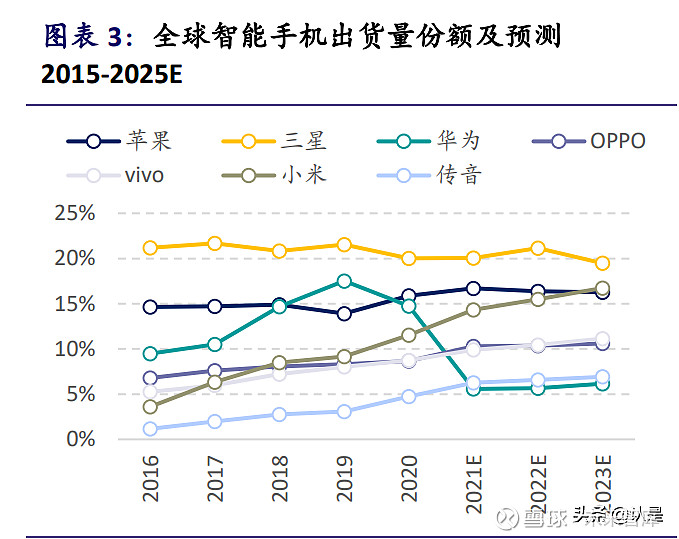

从 4Q20 开始,iPhone 在全球智能手机份额都有比较明显的同比增长。这主 要得益于苹果获取了华为智能手机衰退后的高价位段份额,尤其在中国地 区。在 3Q20-3Q21 期间,在全球 750 美元(约 5,000 人民币)以上的智能手 机中,苹果占据了 69%-85%的份额,保持了绝对的领先地位,而华为的份额 则从 12.5%下降到 5.0%。此外,在该价位段,小米、OPPO、vivo 这三个品 牌合计份额 3Q21 同比虽小幅下降,但在 2Q21 也达到了 3.2%的高位。

此前,华为借助其海思芯片打造的手机可以基本做到与搭载 A 系列芯片的 iPhone 类似的差异化能力。然而,中国智能手机品牌的旗舰机型都是借助高 通骁龙平台,我们认为,中国品牌仍然需要时间来打造差异化的 高端机型,才有希望在 5,000 元以上的价位段与苹果争夺份额。

从苹果自身策略来看,从 2020 年开始,苹果每年例行发布四款新 iPhone, 比起 2017 年时的每年三款 iPhone,再次提升苹果强势价格段的产品密度。 苹果给了消费者更多的选择空间,以满足更加多元化的需求。 在 2021 年的秋季发布会上,苹果首次推出了 1TB 存储空间的型号,同时, 也将价格上限提升至 1,599 美元(12,999 人民币)。在提升售价时,苹果也 会提供更加充足的硬件基础功能的提升。

目前,苹果官网在售的 iPhone 型号多达 24 款,较 2020 年的 20 款和 2019 年的 13 款均有所提升。并且,2021 年的 主力型号——iPhone 13 的价格较去年 iPhone 12 的价格有所下降,苹果 iPhone 框架内的手机性价比进一步提升。 我们的基本判断是,在这两年 iPhone 份额提升之后,未来 2-3 年的全球份 额依然会维持稳定。因此,我们预计,在 2023 年至 2025 年,iPhone 的年 出货量有望维持在 2.2 亿部以上。因此,尽管未来相比整体中国品牌海外扩 张的份额快速提升,iPhone 的全球出货量相对将较为稳定,但 iPhone 在高 价位的强势地位依然稳固。

以手机为中心,苹果推动多硬件平台发展

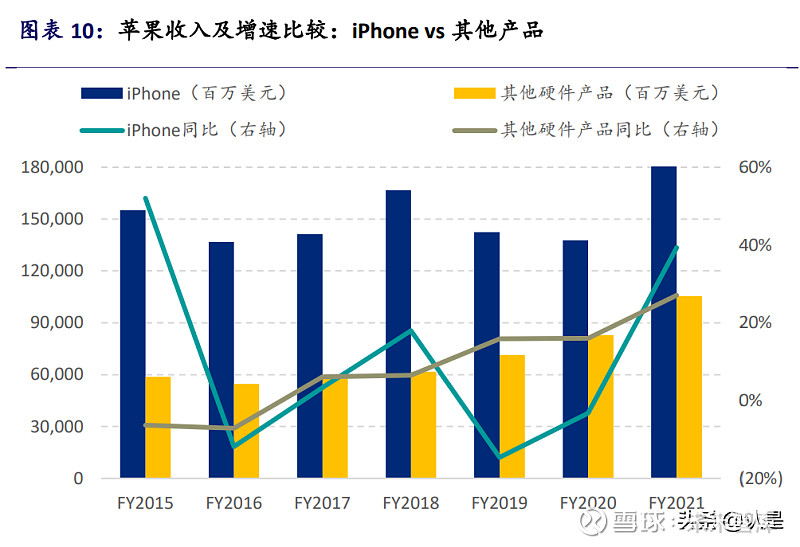

iPhone 是苹果的核心产品,更是利润贡献的最大来源。2019 财年和 2020 财 年,iPhone 收入分别占苹果总收入的 55%和 50%,毛利分别占总毛利的 67% 和 62%。虽然,在 2021 年一季度和二季度在份额增加的有利条件下,iPhone 实现了高于整体产品的收入增速,但是在硬件产品端的销售收入方面, iPhone 是逐渐递减的。2015 财年到 2021 财年,苹果的非手机类硬件产品销 售收入复合增速为 12%,高于手机 4%的增速。

一方面,在手机的生态核心的带动下,苹果电脑的销量得到提升。2020 年, 苹果 MacBook 的销量同比增长 35%,高于行业 29%的增速。目前,苹果可 能是唯一一家公司,既在上一代最大的个人计算平台——笔记本电脑,也在 这一代最大的个人计算平台——智能手机领域,都占据了头部地位的玩家。

另一方面,苹果持续围绕其 iPhone 生态推出其他智能硬件。其中不乏一些 全新的产品类别,例如 iPad、Apple Watch、Airpods、AirTag 等。这些智能硬 件产品的销量大都可以在其品类做到第一或靠前排名。并且,和 iPhone 定位类似,智能硬件的产品定位都在更高价段。 对于苹果供应链而言,iPhone 自然成为了最大的平台,但是苹果其他各类产 品均有不小的空间。在过去四个季度(FY1Q21-FY4Q21)中,苹果的非手机 类硬件收入占比达到了手机收入的 55%,未来空间依然广阔。因而,在得到 苹果认证之后,智能手机供应链也有相当大的空间,横向拓展其他苹果硬 件。

借助OEM模式和芯片自研,苹果保证供应链安全和制造创新

早在 21 世纪初期前后,因为欧美地区制造成本的上升,中国台湾企业就已 经承接了比较多的来自于欧美的制造业转移。其中,在个人电脑以及手机等 电子产品的组装和制造方面,中国台湾企业占据较大份额。

当时,富士康已经开始为摩托罗拉、西门子等手机品牌做手机代工。同时, 也通过收购诺基亚的工厂,积极打入诺基亚的代工业务。彼时,富士康也借 由 iMac 这款电脑产品,开始与苹果公司建立联系,并在 2000 年前后成功 成为苹果 iPod 的代工厂。

因此,在 2007 年,苹果发布第一代 iPhone 时,就已具备较为成熟的手机代 工、个人电脑代工的产业链。电子制造的全球分工为 iPhone 的 OEM 模式打 下了坚实的基础。富士康与苹果相辅相成,共同打造出了 iPhone 这款产品, 奠定了苹果在智能手机行业的地位。 我们认为,苹果能够继续保持其现有硬件产品份额的稳定,以及新产品的开 发和拓展,关键在于其领先的芯片研发能力和全球布局的供应链能力。

苹果:抓牢摩尔定律核心性能

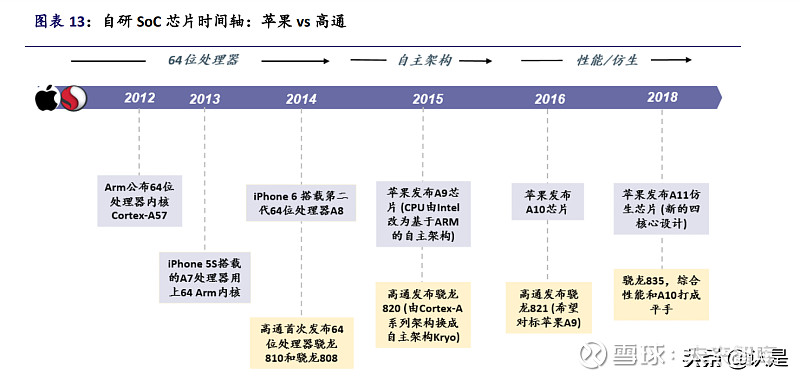

苹果发布 iPhone 之后,科技产业迈入了智能手机时代。与此同时,智能手 机产业接棒个人电脑,继续沿着摩尔定律的道路狂奔。苹果占据高端智能手 机市场的关键基础,就在于其 A 系列芯片性能占据了智能手机芯片(SoC, System on a Chip)的制高点,持续领先于竞争对手的同时代产品。

苹果的芯片高性能,得益于半导体产业在设计(Fabless)与晶圆代工(Foundry) 的产业分化。即芯片设计企业无需投入资本支出来建设晶圆厂,就可以获取 最先进制程的代工。而这种分工,在智能手机 SoC 芯片上表现最为明显。实 力雄厚的 SoC 芯片厂商(如高通、联发科、苹果、三星、海思等)的最先进 制程的芯片,几乎都在台积电和三星完成晶圆代工。在这种情况下,苹果的 芯片设计能力的优势得以最大化的体现。

发布于 2010 年的 A4 芯片,是苹果的第一个自研 SoC 芯片,应用于 iPhone 4和iPad等产品上。2021年,苹果已将自家最重要的A系列芯片迭代至A15。 从 A7 到 A15,SoC 的晶体管的数量从 10 亿攀升至 150 亿,8 年翻了 15 倍。根据 GeekBench 跑分测试,从 A7 到 A15,单核性能提升约 5.6 倍,多核性能提升约 9 倍;而从 A7 到 A14,GPU 性能(对应 Metal 跑分) 提升了约 454 倍。

此外,近几年苹果也在逐步将自身在 A 系列芯片设计的能力向其他硬件产 品芯片迁移。例如,2020 年,在 MacBook 产品中,苹果就开始用自研的性 能更加强大的 Mac 系列的芯片替换原来的英特尔芯片。其他硬件产品,如 手表、无线耳机等,也都一一采用了苹果自研的芯片。

苹果的芯片与硬件产品相互支撑,构成强劲的产品力平台。由于苹果自身硬 件产品销量基数较大(如 iPhone 年销量超 2 亿部、Airpods 在 1 亿副上下), 足够支撑并有效摊薄其芯片的持续研发投入。而自研芯片反过来可以支撑 苹果的产品力,打造差异化,并确保各类产品在竞争中保持性能领先,从而 推升销量。

在华为受到美制裁后,苹果和三星是目前仅存的具有独立研发 SoC 能力的 智能手机厂商。相比而言,三星在其智能手机中(年销量 2.5 亿部以上), 仍然有 30%-50%较低端机型会采用其他厂商的 SoC;而苹果,因为全系列 iPhone 都处于高价格段,因而都采用自家的 A 系列芯片。因此,苹果的 A 系 列芯片使用量高于三星自研的猎户座系列芯片。此外,苹果还在 2021 年的 iPhone 13 中第一次采用两个版本 A15 芯片,进一步满足不同人群的需求。

苹果具备自研芯片的能力,并且在同行业中领先。中国手机品牌的 SoC 主 要从高通和联发科采购,同质化程度较高。相较于中国品牌近年采用的性能 最强大的第三方 SoC 供应商高通的骁龙系列,苹果的 A 系列芯片的性能更 为强大。

最后,苹果自研的 A 系列芯片让苹果更加自由地实现智能手机的新功能, 例如更加出色的拍照体验、指纹识别、触控马达等,从而在硬件产品上领先 于竞争对手。此外,苹果通过 iOS 的软件系统生态反哺优化硬件产品,形成 芯片、系统、硬件的闭环。

最新发布的 iOS15 可支持从最早 2015 年发布的 iPhone 6s/6sPlus 至今的 iPhone 13 系列的全部机型。未来,随着苹果将 Mac、iPhone、iPad 等主流产品结合 Apple Watch、AR 眼镜等智能穿戴设备,软硬结合下的智能 互联,能够一定程度上反哺自研芯片。

我们认为,在摩尔时代,苹果一直致力于核心性能的领先。因而,我们对苹 果例如 iPhone 等产品在高端价格品类的份额依然保持乐观。虽然苹果 iPhone 的份额提升空间有限,但是下行风险也比较小。而其芯片能力有降维 致其他新的硬件品类,充分保障其成功的可能性,因而苹果有能力不断拓宽 产品的边界。而伴随着苹果平台的扩张,苹果的供应链也而获得成长。

苹果:布局全球制造分工

苹果的芯片能力保证了产品的核心性能。苹果的全球供应链布局和管理,则 保障了其能够将性能优秀的产品以合理的价格快速完成制造,并推向市场。 智能手机是电子信息技术制造的集大成者。智能手机对于产品的 高性能、低功耗、元器件的微型化都有较高要求。苹果的 iPhone 更是智能 手机中最优秀的代表之一。基于智能手机零部件定义界定的不同,当前,一 部智能手机的零部件在 200 个上下,涵盖原材料、上游芯片、光学声学部 件、显示屏、结构件等大类。苹果需要借助全球优质的供应商的力量,完成 iPhone 中如此多个零部件的生产制造,并最后完成组装。由此观之,手机 品牌对于供应链厂商的管控能力,会直接影响最终产品的品质。

苹果的供应链水平化管理能力,是目前手机品牌最优秀的代表之一。苹果直 接监控和管理着相当大比例的关键零部件。相比中国手机品牌,苹果对于组 装厂的话语权更大,对于供应链的把控能力更强。苹果会指定组装厂采用哪 家供应商的屏幕、芯片、摄像头模组等,甚至包括摄像头模组背后的零部件 如镜头、图像传感器等部件。更重要的是,不同供应链厂商采购的 iPhone 零 部件价格,很多也是由苹果确定的。比如,苹果会清晰地指定摄像头模组封 装厂 LG、夏普等采购指定的厂商的零部件,包括索尼的传感器、大立光的 镜头等。而中国品牌对于中低端的摄像头模组的零部件采购通常无特别要 求,摄像头模组厂可以决定采用哪个供应商的镜头或传感器。

对于某些零部件,如上文提到的芯片、脸部识别等器件,苹果自身具有较强 的设计能力或者专利布局。供应商需要做的,就是按照设计安排产线,提升 生产制造的良率和效率。对于另一些零部件,如 AMOLED 屏幕,苹果则会借 助供应商的技术能力,投资或指定专门给苹果生产的产线,以确保自己的产 能保障或技术领先。这两个方面都是苹果确保其供应链优势的原因。

大多数 iPhone 供应链做到苹果要求的良率和效率的要求后,通常都可以取 得较为丰厚的利润。这也是 iPhone 凭借其高端智能手机的地位和规模为供 应链厂商带来的收益。多数时候,iPhone 以 15%左右的销量份额贡献全球智 能手机行业 60%以上的利润。根据 Counterpoint,2021 年二季度,苹果凭借 13%的全球销量份额占据了智能手机行业 75%的营业利润。

苹果的供应商数量逐年增加。根据 Techinsight 的估算,一台 iPhone 12 Pro 的物料成本是 514 美元,一台 iPhone 13 Pro 的物料成本为 571 美元。对于单台仅几百美元的硬件设备而言,其背后大概有在 700-800 家供 应商,而成为苹果核心供应商的数量是 200 家。按照苹果 2020 年披露的供 应商报告,大中华地区(中国大陆、中国台湾、中国香港)供应商占比为 49%, 美国、日本和韩国占比分别 18%、17%和 7%。

苹果增加供应商数量,一方面来自于新功能催生新的硬件供应商,例如面部 识别的零部件。另一方面,来自于苹果对同一个零部件引入不同供应商的策 略(如声学器件),从而保持连续稳定的供应,平衡零部件的成本。因此, 尽管苹果并不直接制造生产 iPhone,但其对供应链有着较强的管控能力。(报告来源:未来智库)

中国大陆供应链向平台型企业发展

中国大陆供应链在苹果平台重要性持续提升

全球化制造开始向中国转移的初期,中国低廉且充裕的劳动力是最为吸引 海外企业在中国设厂的原因。此后,各地政府政策的优惠政策以及配套基建 的快速提升,让中国成为全球制造环节的沃土。正是在这样的大环境下,中 国大陆的供应链逐步成长起来。

首先,海外制造商的中国工厂给中国带来基本的生产技术和管理能力。 部分中国大陆企业的创始人是从流水线的工人起家,然后才独立开始做 自己的企业。

其次,供应链中附加值较低、劳动力密度较大、管理成本较高的环节开 始从海外企业中剥离出来,让渡给中国企业,尤其是各个零部件的组装 环节。

最后,优秀的中国大陆企业会努力提升生产制造的良率、效率,做大规 模,布局专利,从而获得成长。中国头部的电子行业公司在 2015-2020 期 间的营收和市值都有数倍,甚至数十倍的成长。

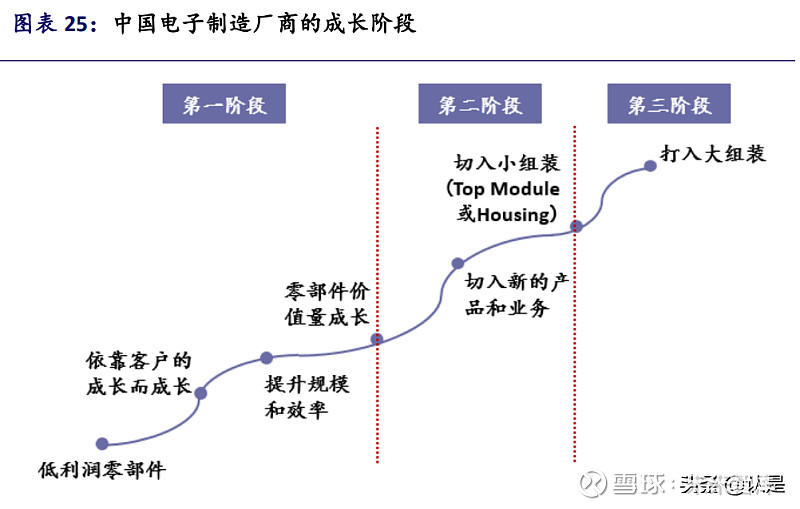

我们认为中国大陆电子制造有三个阶段。中国电子制造的成长第 一阶段的推动力是全球智能手机出货量的增长。第二阶段的推动力来自于 智能手机单机价值量的上升。我们认为,目前中国大陆部分供应链企业正在 或者已经进入第三阶段的成长,即向平台型制造商迈进。在第三阶段,制造 商控制终端组装的环节,并整合多个利润空间充裕的零部件,从而实现整个 企业平台的效率最优化。其中,比较典型的代表有立讯精密和比亚迪电子。

早在功能机时代,中国台湾的企业就已经过这样三个阶段的发展。例如,富 士康初期承接了欧美的手机制造商,如摩托罗拉、西门子等的代工业务。之 后,通过收购诺基亚的机壳工厂,逐步切入诺基亚的代工业务,从而成长壮 大起来。目前,富士康,或者是鸿海集团,也是牢牢掌握了组装叠加显示模 组套件和机壳能力,才能获得较好的利润空间。

中国大陆头部的制造商也在不同阶段攀升中。在苹果的 200 家核心供应商 中,中国大陆企业的占比这几年不断提升,从 2017 年的 15%提升到 2020 年 的 21%,而中国台湾和日本的核心供应商占比有所下降。中国大 陆供应商在苹果供应商体系中的贡献越来越大。

我们现在已经看到的包括:立讯收购日铠、纬创的工厂,蓝思收购可成的工 厂,比亚迪电子收购伟创力的工厂、铺设新的产线等。从这些企业内部驱动 力来看,他们需要加大投入来继续推动未来 5-10 年的成长。从外部环境来 看,当前,日韩、中国台湾等早年承接欧美制造转移的厂商投资意愿降低, 对于扩大产能相对保守。而中国大陆企业处于上升期,通过自身利润或者二 级市场募资,可以较为快速的完成产能扩张。根据 Wind 统计,过去几年中 国电子行业的融资都保持相当流畅。

苹果本身体系中硬件产品品类较多,也相对利润丰厚。中国大陆企业可以从 小硬件平台,如 Airpods、iPad 等产品切入,再努力争取 iPhone 这种大平台 产品。通过苹果内部产品的扩张实现自身基本面的成长。例如,立讯就是先 切入 Airpods、Apple Watch 的组装,比亚迪电子就先切入了 iPad 的组装。根 据渠道的调研,闻泰科技在苹果 MacBook 组装也有所斩获。

诚然,我们也看到在下游零部件、组装等环节,中国大陆电子制造商的能力 高速提升,但是,在上游半导体环节依然存在薄弱。iPhone 供应链中,明显中国大陆供应商在零部件贡献比在半导体部件的贡献显著 更高。这是需要中国半导体厂商努力的地方,也是中国半导体潜在的空间。

苹果组装收入及利润规模庞大

电子产品组装可以大致分为两个环节

第一个环节:电路板组装(PCB Assembly,PCBA)。可细分为表面组装 技术(Surface Mount Technology,SMT)、波峰焊(Wave Soldering)、板 阶测试等环节;其中 SMT 技术是将表面组装元件(Surface Mounted Components,SMD)安装到印制电路板(PCB)上的板级组装技术。 除了普通的电路板组装,SoC(系统级晶片,一个晶片集结多种功能)、 SiP(系统性封装,一个模组集结多个晶片)组装也会用到 SMT 技术。

第二个环节:整机组装。可细分为最后组装(Final Assembly)、烧机 (Burn/in)整机测试(Final Testing)、包装(Packaging)、开箱质量检查 (Out of Box Audit,OBA)、入库(Ship to Stock)等环节;其中最后组装 (Final Assembly)、整机测试(Final Testing)、包装(Packaging)三个环 节组合成为最后整机组装测试包装(Final Assembly Test & Pack,FATP)。

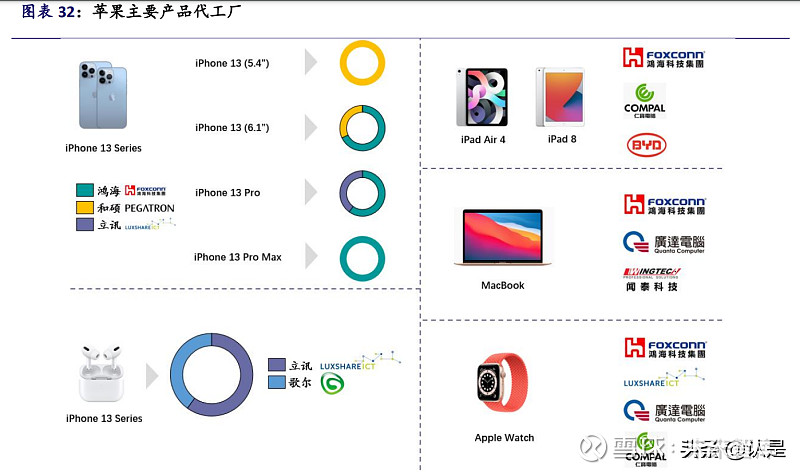

目前,在苹果供应链中,富士康的组装能力走在前列。立讯精密已进入 Airpods、Apple Watch 和 iPhone 的组装厂商行列。比亚迪电子、蓝思等则借 由深耕或组装安卓机的能力切入苹果平台的组装环节。这些厂商都具有 NPI (New Product Introduction)能力——即新产品介绍/导入,将研发部门设计 的产品介绍或导入到制造工厂生产的能力。

iPhone 及组装市场规模

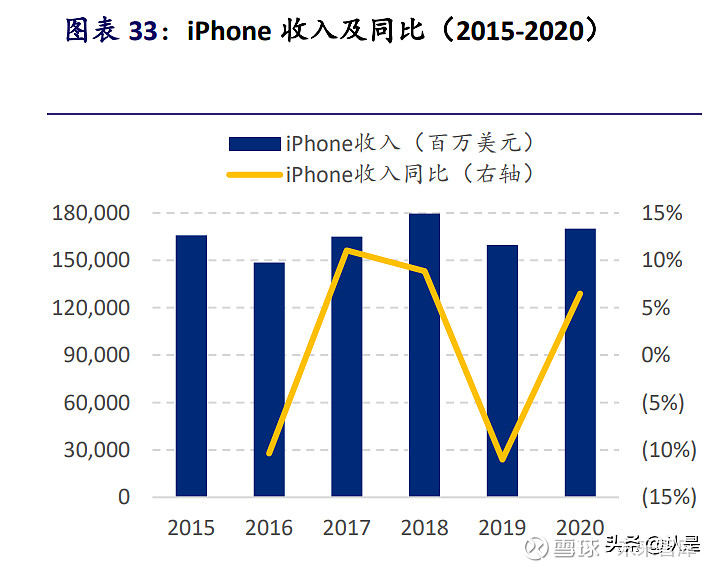

根据 IDC,在 2015 年至 2020 年,iPhone 的市场规模(收入)的平均复合增 长率为 1%,大体在 1500 亿美元至 1800 亿美元之间。我们将 iPhone 的收入拆解为出货量和平均单价两个方面来分析。 首先,iPhone 的年出货量巅峰为 2015 年,达到 2.32 亿部,受惠于首次换大 屏的 iPhone 6 的热卖。此后,iPhone 的出货量处于下降趋势,跟全球智能 手机出货量大致相同。iPhone 的出货量在 2015 年至 2020 年复合增长率为3%,并没有增长。我们预计,受惠于高端智能手机份额增长以及产品布局 完善,苹果在这两年有望回到巅峰的 2.3 亿部年出货量,并且在未来几年保 持 2.3 亿部上下的水平。

其次,从平均单价看,2015 年至 2020 年期间,iPhone 大体保持良好的增 长。这是 iPhone 市场规模在出货量下降的情况下,依然保持增长的最大推 动力。在这五年中,iPhone 平均售价的复合增长率为 3%。虽然 iPhone 的平均售价在 2018 年至 2020 年有略微下滑,但是 2021 年前三季度 iPhone 的平均售价同比增长 15%-26%。

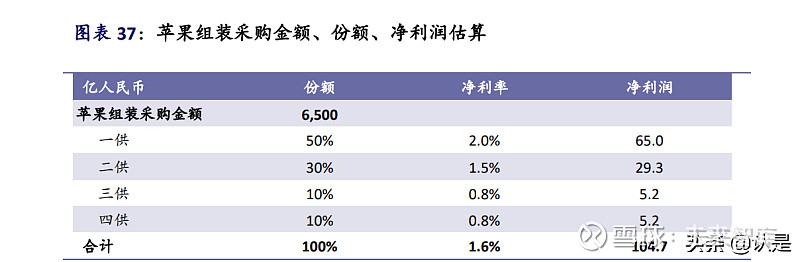

未来几年,我们认为 iPhone 依然有提升平均售价的空间。推动力之一,来 自于 iPhone 增加新功能带来的 iPhone 售价提升,如 iPhone 13 Pro Max 推升 售价天花板;另一推动力之则自于中国等国家经济发展,带动高 端智能手机需求提升,从而推动 iPhone 平均售价。 根据我们的估算,苹果从其组装厂采购 iPhone的采购额到 2025 年约为 6,500 亿人民币,2020 年至 2025 的复合增长率为 5%。一是 2020 年,iPhone 出货 量为近年来低点,二是 iPhone 售价的继续提升空间。

iPhone 组装厂

引入可靠优质的供应商作为竞争平衡是苹果管理供应链的方式之一。在苹 果的供应体系中,独家供应并非苹果青睐的方式。从供应链安全性、可靠性 的角度出发,一旦独供厂商有量产问题,那么就会成为整条供应链的瓶颈, 严重影响最终产品的出货。因此,苹果供应链中的二供、三供,都起到了稳 定供应链的作用。例如尽管较难保持芯片性能的一致性,在 iPhone 6/6Plus 时代,苹果尝试启用了台积电和三星,作为其 A8 芯片的晶圆双代工厂商。

对于利润空间比较充裕的零部件,苹果也有意愿引入新供应商,促成竞争平 衡,从而为苹果争取更加有利的零部件价格。在声学器件、线性马达、LCP 天线等零部件,我们都看到这样的情况。例如,iPhone 的声学器件原本是瑞 声科技与歌尔声学的双寡头竞争,而苹果则引入的立讯精密作为第三个主 力供应商作为平衡。

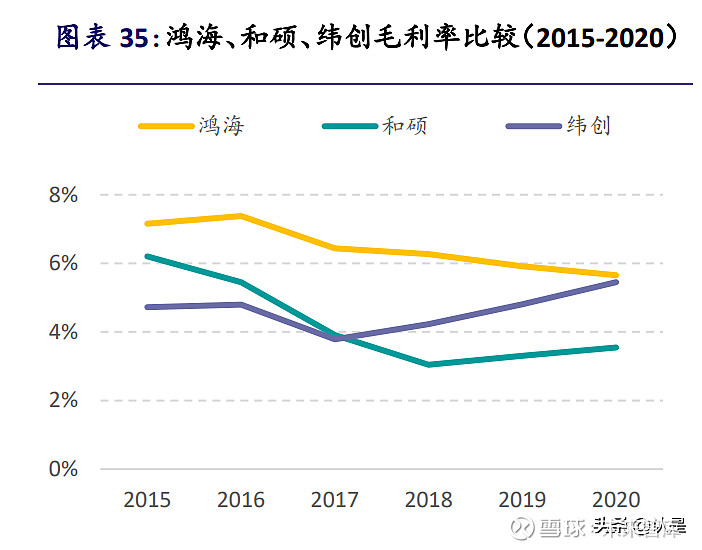

虽然苹果一直在努力培养和硕、纬创成长为最终的组装环节的主力供应商, 但过去几年,鸿海一直都占据约 70%的组装份额。一方面鸿海的自身能力强 大,量产爬坡经验以及产能规模保有优势。另一方面,此前几年 iPhone 出 货量下行,叠加新进入的厂商产能投入相对保守,因而规模效应迟迟不能体 现,盈利能力较弱。所以,在引入组装新供应商方面,苹果并不算特别成功。

由于鸿海的规模效应和组装零部件的协同能力,鸿海组装的毛利率可以达 到 5%左右,而和硕和纬创只有 2%左右甚至都不到。在净利率方面,鸿海可 以勉强做到 2%以上,而和硕和纬创都只有 1.5%左右。由此可见,苹果组装 对于产线的规模、良率、效率都有极高的要求。

就立讯精密、比亚迪电子和蓝思这几家中国大陆供应链龙头而言,首先,他 们有意愿进行投资扩产,且有能力组织劳动力密集的产线布局,都是规模优 势的赢家;其次,他们也需要苹果产业链来进一步推动公司未来五年的发展。

由于苹果组装本身体量巨大,约 6,500 亿人民币。所以,即使以四供 10%的 iPhone 组装份额顺利量产测算,利润约为 5.2 亿人民币,可分别为立讯精 密、比亚迪电子、蓝思科技贡献约 8%、19%、13%的利润增长。若按照二供 30%的份额计算,盈利能力则可以达到三/四供的 6 倍。

另外,苹果非手机硬件的收入已占到 iPhone 收入的 55%。因此,在手机之 外的硬件组装规模也比较庞大。而且,鉴于非手机硬件平台更快的增速,未 来该比例还有提升的空间。中国大陆组装平台都更有希望从这些硬件拓展 业务,(例如,立讯精密——Airpods、Apple Watch;比亚迪电子——iPad; 以及闻泰科技——MacBook)。

因此,未来几年,我们对已经身处苹果供应链的中国大陆厂商的发展保持有 充分的信心。我们相信,可以借助苹果平台,中国大陆供应商逐步成长为世 界级的组装厂。

基本面与估值比较

基本面横向比较

1. 收入和收入增速

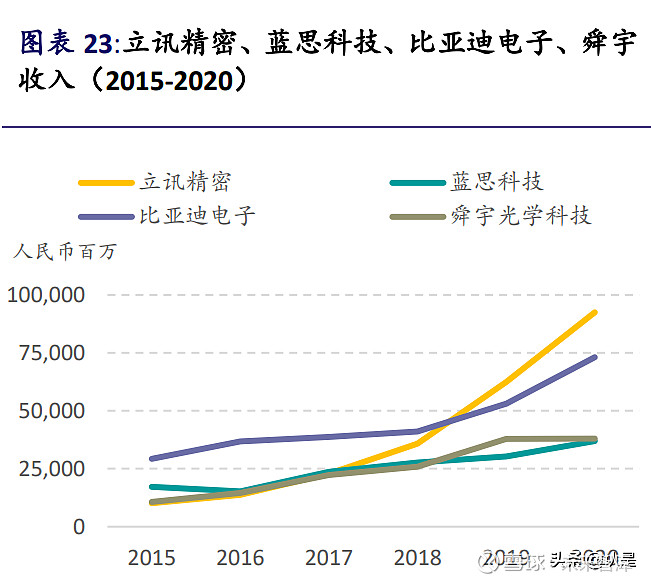

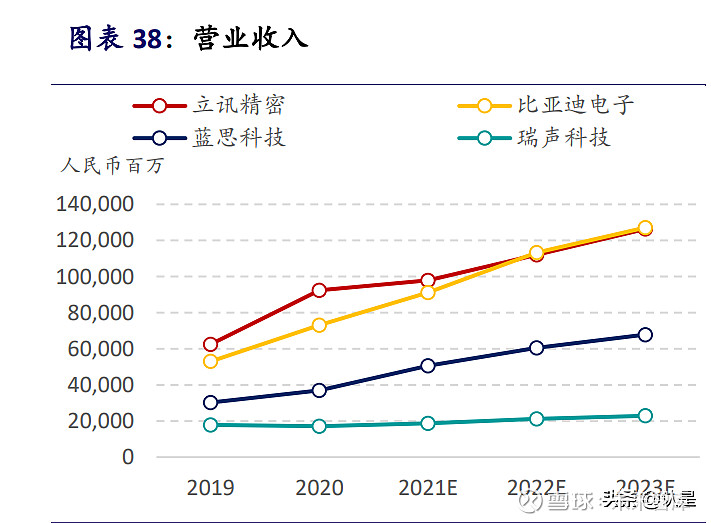

受益于 iPhone 的单机物料成本或单价零部件价值量提升,以及苹果平台耳 机与手表的组装,2019 年以来,四家公司中,立讯精密的营收体量保持最 高。比亚迪电子的结构件和组装本身就是体量较大的业务,且都做到了安卓 阵营的头部位置,因而收入体量仅次于立讯精密。若立讯精密的 iPhone 业 务维持收入不并表,比亚迪电子的收入体量则有望在未来三年快速接近并 超过立讯。

相较而言,蓝思的组装业务进展刚起步,而瑞声则更加注重毛利率较高的零 部件业务,因而这两家公司的收入体量较立讯精密和比亚迪电子都小。未来, 预计蓝思将发力显示触控模组、结构件、组装业务,收入有望快速提升。

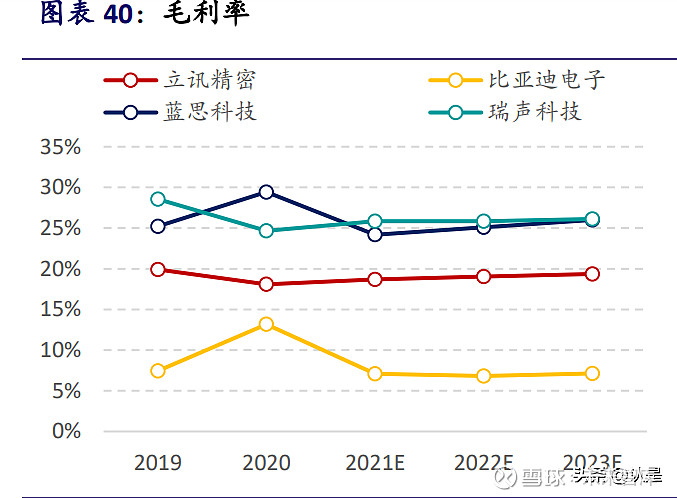

2. 毛利率

由于瑞声科技更注重相对高毛利率的零部件业务,因此,在这四家公司中, 公司整体毛利率大多数时都保持最高。而比亚迪电子则因为组装业务本身 毛利率较低,且这两年还受到华为客户的影响,因而毛利率水平最低。立讯 虽有耳机和手表的组装,但是这两块业务毛利率都不低,因而依然可以做到 15%以上毛利率。蓝思方面,其收购可成的机壳业务毛利率以及组装业务毛 利率都低于主营玻璃盖板零部件业务的毛利率,因此,未来公司综合毛利率 会略低于瑞声。

3. 营业费用率

苹果在这两年四家公司的费用率几乎与他们的营收规模体量呈负相关,即 收入体量越大,费用率越低。例如,瑞声科技营收规模小,但相应的产品数 量、人工、场地等费用并不会因此减少,费用率相对更高。而比亚迪电子因 为营收体量足够大,因而相同的费用下,费用率更低。蓝思科技和立讯精密 的费用率则处于比亚迪电子和瑞声之间。

4. 净利润及同比增速

立讯精密成为电子行业市值龙头之一,也是得益于其盈利能力明显高于其 他三家公司。蓝思科技仅凭借主营玻璃相关的外观件,近几年净利润水平快 速提升,可见其深耕单一零部件的能力。瑞声方面,由于前几年声学、马达、 结构件等行业趋势向下,因此与其他三家相比,公司综合盈利绝对值稍逊。 从净利润增速来看,预计 2022 年和 2023 年,立讯、比亚迪电子、蓝思能维 持 15%以上的增速,瑞声能维持 8%以上的增速。我们预计 2022 年立讯精密 的净利润增速跃升至首位。

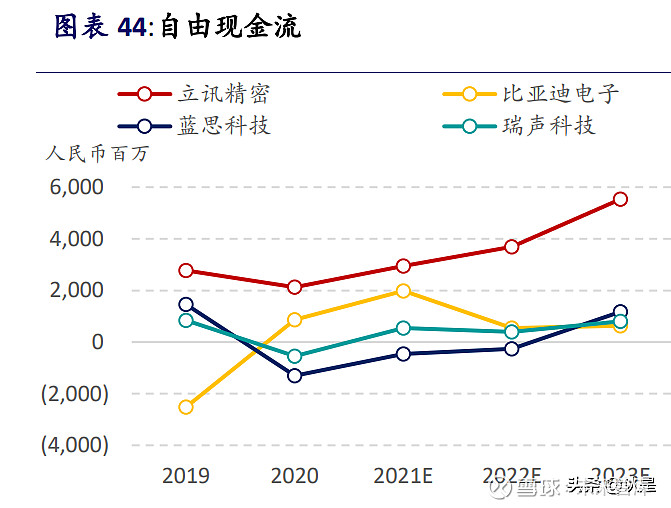

5. 自由现金流及资本支出

我们预计四家公司的资本支出都将在高位基础上持续走高。这也是我们希 望看到的,即中国大陆供应链的产能扩张,并向国际化的平台型供应链巨头 成长。资本开支增长可以为这几家公司中长期的发展奠定产能基础。 此外,我们预计未来三年立讯精密、比亚迪电子和瑞声科技都将保持正向自 由现金流流入,即公司业务生产的利润足够覆盖用于扩产的资本开支增长。 蓝思方面,我们预计其自由现金流也会在 2023 年翻正。

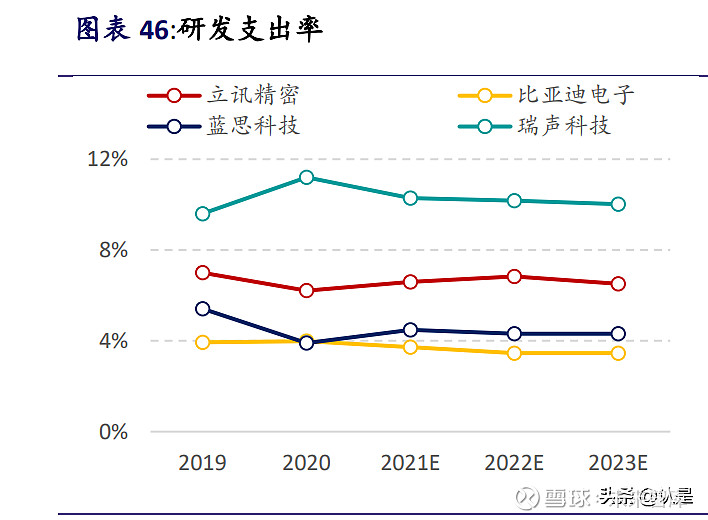

6. 研发支出率

从历史数据看,瑞声最高、立讯次之,蓝思和比亚迪电子较低,这也跟四家 公司的收入体量有一定的关系,预计 2021-2023 年该趋势仍将继续保持。

7. ROE

从回报率指标看,四家公司中立讯的 ROE 最高。比亚迪电子在核心业务放 量之后,2020 年 ROE 升至第二的位置。蓝思科技由于处于大规模投入的阶 段,ROE 略有下降。瑞声的光学业务仍需要时间才能达到行业平均水平,因 而 ROE 维持相对低位。

立讯精密首次覆盖:借助苹果的多硬件体系,重点发力综合型组装平台

智能手机:零部件横向持续扩张

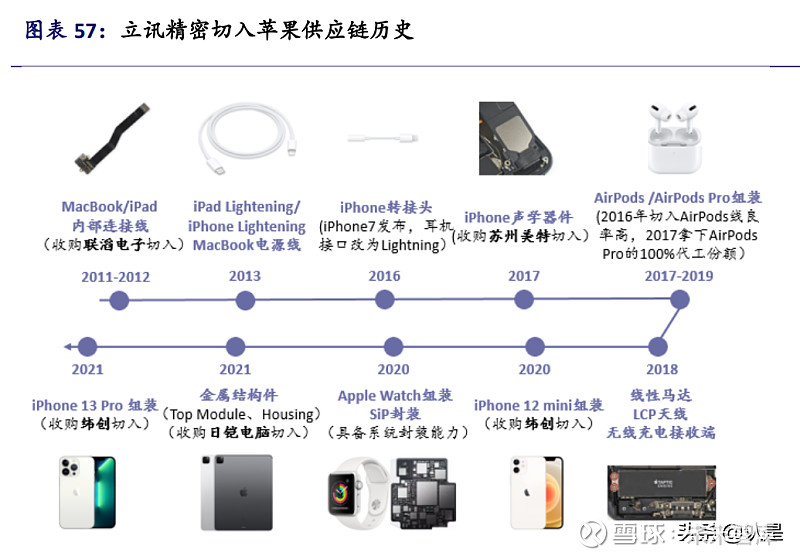

早期,立讯精密从 MacBook 的连接线供应切入苹果体系,然后顺利进入 iPhone 的 lightning 连接线,从而在个人电脑和智能手机的连接线业务中占 据了领导地位。2017 年至 2019 年,立讯精密开始向 iPhone 内部的零部件 扩张,并成功取得无线充电、声学器件、LCP 天线、线性马达等零部件业务 ,快速推动公司营收成长,同时也推动了公司盈利放量。

作为以上 iPhone 零部件的新增供应商,立讯攻克了以下难点:1)平衡了具 有寡头性质的零部件行业,如声学器件、线性马达;2)以高效的产线能力 完成新增零部件的供应,如 lightning 转接头、无线充电、LCP 天线。这对于 立讯精密和苹果来说,是双赢的合作。对于苹果而言,增加供应商保证了供 应安全和稳定,并且降低成本,提升效率;对于立讯而言,与苹果的关系更 加牢固,公司得以进一步成长。

所以,立讯与海外(日韩、欧美等)供应商相比,具有产线规模和效率优势, 可以在满足苹果的要求下,仍然保有合理的利润空间。而与国内单一零部件 供应商相比,立讯可以压缩单一零部件利润空间,但仍保持总体利润弹性空 间,从而在供应初期抢夺份额,在中后期维持一供/二供地位。

因此,iPhone 零部件依然是立讯重要的收入和利润组成部分。我们估算,当 前,iPhone 的零部件贡献立讯约 30%的收入,且未来两年可以依然保持双位 数的增长。立讯大多数零部件毛利率在 15%至 25%之间。 其中,立讯收购的铠胜旗下的日铠电脑,为其提供了最大的增长动力,同时 为立讯带来进入苹果手机显示触控模组(Top Module)的机会。

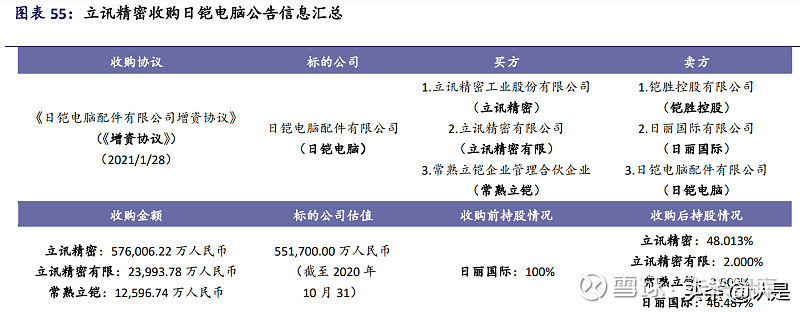

立讯精密于 2021 年 1 月 28 日通过了《关于对外投资的议案》,同意公司及 全资子公司讯精密有限与铠胜控股、日丽国际、常熟立铠、日铠电脑签署增 资协议,同意立讯精密及立讯精密有限分别投资 576,006.22 万人民币和 23,993.78 万人民币购买日铠电脑 48.013%和 2.000%的股权,立讯精密因此 对日铠电脑形成控制。

日铠也将是立讯近 3-5 年发展的重要立足点。通过日铠,立讯获得了制造结 构件的能力,补齐之前逊于富士康的能力短板。这为立讯切入 iPhone 结构 件供应提供了重要支撑,从而巩固了其 iPhone 组装业务,为进一步获取合 理的组装利润奠定了重要基础。 另外,立讯也努力切入如摄像头中的马达部件(VCM)等其他零部件供应链。 虽然摄像头马达行业总产值不高,但是依旧会贡献立讯的业绩增量。

另外,通过日铠,立讯也建立起了 MiniLED 的能力。苹果首先在 iPad Pro 12.9 寸(第 5 代)中应用了 MiniLED 的屏幕,并且将这个技术延展到 MacBook 产 品。目前,在苹果 iPadPro12.9 寸(第 5 代)和 MacBook Pro(2021)中,都 有应用 MiniLED 的屏幕。2022 年 MacBook 的 MiniLED 屏幕,也将为立讯提 供增量。随着 MiniLED 行业趋势到来,我们相信 MiniLED 也会为立讯带来较 长时间的增长。

MiniLED 兼备 LCD 的技术成熟度和 OLED 的优良特性。由于 MiniLED 采用的 是直下式自发光,而传统 LCD 采用侧入式背光,因此,MiniLED 不需要导光 板,进而相比 LCD,MiniLED 具有可弯曲、更低能耗、更高对比度、更高光 电转化效率的优势;而相比 OLED,MiniLED 最大的优势在于成本优势(大 概为 OLED 成本的 60%-80%)。根据头豹研究显示,在电视领域,TCL 于 2020 年发布的 MiniLED 65 寸电视较同档次 OLED 电视售价 20%-30%;搭载 MiniLED 的 iPad Pro 12.9” (5th)与前一代用 LED 的 iPad Pro 相比,在屏幕的物料成本上 相差 85 美元。(报告来源:未来智库)

从零部件向多元化组装平台扩张

立讯精密切入苹果平台的第一个组装产品是 Airpods,并曾借助其良率、效 率优势占据该产品 70%的份额。Airpods 是立讯精密在 2019 年和 2020 年业 绩增长最大的推动力。 苹果体系中,Airpods 是除 iPhone 外第一个年销量过亿的产品。虽然 2021 年受到白牌的 TWS 耳机以及新品发布延迟的影响,导致出货量较去年有所 下降。但是与 Apple Watch 出货量的成长类似,即推出初期会受到追捧推高 增长基数,此后有所回调,随着苹果不断迭代产品、持续改善用户体验和增 加用户粘性,最终能推动产品销量的增加。

苹果在今年 10 月推出的 Airpods 3 较 Airpods 2 新增了防水功能(IPX4,与 AirPods Pro 同一级别的防水效果),同时,又与 Airpods Pro 在降噪功能上保 持区分。叠加 2021 年销量下滑带来的低基数,我们对这款产品 2022 年的 销量保持乐观。立讯与歌尔在该产品组装的份额较为稳定,因此立讯也能享 受该产品 2022 年的增长带来的红利。

至于 Apple Watch,立讯精密于 2020 年切入其组装业务。立讯进入 Apple Watch 组装,就直接切入主流款的 NPI(New Production Introduction),成为 了主流供应商。2022 年,立讯这块组装业务的增量预计将来自于 Apple Watch 其他型号组装的切入。

虽然今明两年 Apple Watch 销量增长预计不会很显著,但是我们对 Apple Watch 未来长期销量空间的上探保持相对乐观。目前,Apple Watch 更加注 重对消费者健康指标方面的监测,逐渐添加心跳、血氧等指标监测。我们认 为苹果的手表产品的销量依然有成长空间,因为苹果在不断丰富手表产品的 功能,满足更多消费者的需求。例如,若苹果能在其手表中增加血糖等健康 指标监测,那么对于需要实时监测血糖指标的人群有较大的帮助,因而可以 再次扩大该产品的潜在用户群体。我们预计未来苹果手表有望再次打开每年 4,000 万-5,000 万的销量天花板。

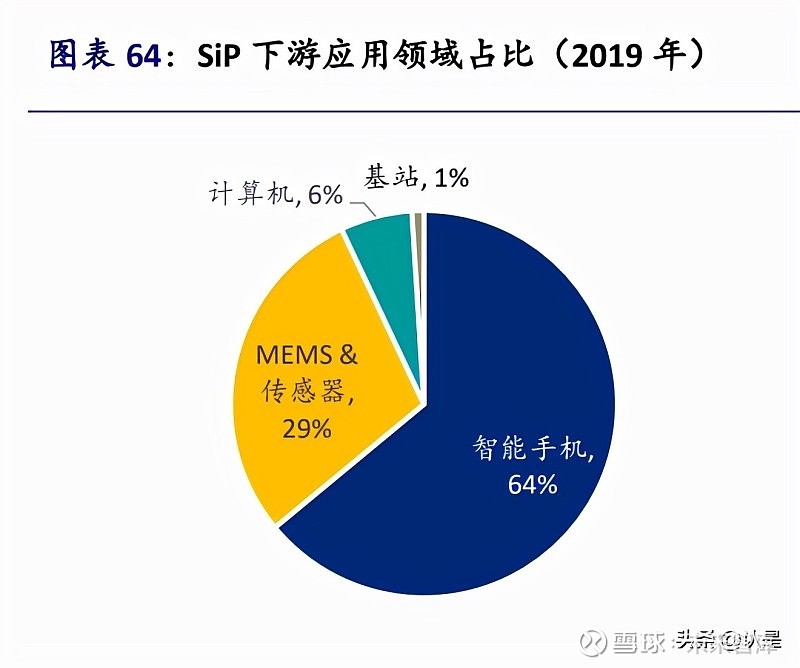

在立讯的 Apple Watch 组装业务中,SiP(System in a Package,系统级封装) 也是非常重要的一部分。 SiP 是将多种不同功能的芯片(包括处理器、存储器等)以 2D 或 3D 的方式 集成在一个衬底内,如 Apple Watch S4 将射频、前端模组、基带处理器全部 安装在其蜂窝型 SiP 芯片上。

从封装方法来看,SiP 与 SoC(System on a Chip,系统级芯片)有一定的联 系,但有所区别。总的来说,两者的目的均为追求芯片的小型化,但在架构、 集成度、开发周期等方面都有差异,其中最主要的差异在于:SoC 是集结多 种功能的单个芯片,SiP 则是一个集结多个 SoC 芯片的模组。 此外,SoC 是仍为摩尔定律的产物,即追求功耗下降及性能提升;而 SiP 更 多地从终端电子产品角度出发,实现轻薄短小、多功能、低功耗的电子产品, 即更多从消费市场出发,一定程度上超越了摩尔定律。因此,SiP 更具性能 优势,设计的灵活性也更高。

SiP 的下游应用,主要集中于智能手机、MEMS&传感器、笔记本电脑一类的 消费电子领域,2019 年,这三大领域占比分别为 64%、29%和 6%。而从未 来的增长潜力看,电信和基础设施、汽车将是主要增长点,Yole 预测 2019 至 2025 年,消费电子、电信和基础设施、汽车的年均复合增长率分别为 5%、 11%、11%。

因此,像 Apple Watch 这种小型化的空间要求更高的产品,对于 SiP 的封装 技术有更加急迫的需求。立讯精密通过打通 SiP 到组装的能力,再次获得了 了组装的份额和利润。而且,立讯有机会将 SiP 封装从 Apple Watch 扩展到 AirPods。虽然在集团内部,由于会计准则收入抵消,无法体现收入增长,但 是会更加明显地体现到其组装毛利率的提升。

最后,立讯通过收购纬创的工厂,加速进入 iPhone 的组装,并在 2021 年的 Pro 机型上有所斩获。立讯的第一个千万量级的手机出货,能否为其带来收 支平衡的起点,我们尚需观察。这次的组装量产经验以及收购日铠得到的结 构件能力,都可以为立讯成长为 iPhone 组装的二供以及提升整体组装业务 的盈利能力提供有利基础。

未来利润方面,《合伙协议》订明,上年净利润不超过各合伙人实缴出资额 总额(“总出资额”)3%(含 3%)的部分,按照各方的实缴出资比例划分给 各方;上年净利润在总出资额的 3%(不含 3%)到 5%(含 5%)的部分,1/3 划分给立讯企业服务,2/3 划分给立讯实业和立讯精密;上年净利润超过总 出资额 5%(不含 5%)的部分,10%划分给立讯企业服务,90%划分给立讯 实业和立讯精密。

优秀的富士康是立讯精密最重要的对标标的。当年,富士康也是通过收购诺 基亚的机壳厂,才打入诺基亚的手机组装代工业务,拿下功能机时代最大的 也是最后才导入代工厂的手机品牌。而立讯精密正稳步追寻着当年富士康的 足迹,在苹果的版图中抢夺属于自己的蛋糕。我们判断,立讯精密与苹果的 故事远未到尽头,未来 3-5 年,苹果平台依然是立讯最重要的成长推动力。

布局新能源汽车汽车电子未来

在汽车产品基础上,进一步形成三大汽车行业解决方案:汽车线束解决方案、 汽车电器解决方案、连接器和结构件解决方案。 立讯精密并不单单依赖于苹果一个客户。我们判断新能源汽车行业有望打开 下个黄金十年的成长。显然,立讯的布局与我们的想法类似。 消费电子公司强大的电子制造能力,正是新能源汽车智能化过程非常需要的 能力。汽车电子有望在更长的时间维度推动立讯的成长。

立讯精密的收入及预测

我们预计 2022 年和 2023 年,立讯的消费性电子业务依然维持较高成长动 能,而电脑互联产品及精密组件则保持相对稳定。汽车互联产品及精密组件、 通讯互联产品及精密组件以及工业都将保持较高增速。

毛利率:我们预计,立讯的2022年和2023年毛利率将分别达19.0%和19.4%。 我们认为立讯的毛利增速会超过收入增速,原因来自于部分零部件与组装业 务收入冲抵,如 SiP 和 Apple Watch 的组装,但是毛利会体现在报表中; 营业费用率:预计将由 2020 年的 9.4%增长至 2021 年的 10.9%,2022 年和 2023 年将小幅回落至 10.6%和 10.2%; 净利润:预测 2021 年净利润同比下降 6%,2022 年同比增长 26%,2023 年 同比增长 25%,未来两年净利润成长动能较高。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。