(报告出品方:广发证券)

一、投资分析:猪周期进入新一轮供给收缩期,把握饲料行业集中度提升机遇

生猪养殖:在前期超高利润刺激以及非瘟疫情边际可控的背景下,能繁母猪存 栏在2019年3季度触底回升后,2020年产能加速恢复,2021年迎来生猪出栏加速释 放,猪价步入下行通道。由于1季度高价仔猪与3季度罕见低猪价的组合,3季度外购 育肥遭遇极端亏损窗口期,亏损幅度一度达到近1600元/头。2021年自繁自养头均盈 利全年平均预计约300元,仍处于历史较好水平。2021年下半年开始,行业进入新一 轮供给收缩期,后期重点关注去产能进程。

肉禽养殖:白羽肉鸡随着供给上行以及猪价下跌拖累等,行业告别之前的非瘟 红利期,2021年白羽鸡价格以震荡为主,上游种鸡环节盈利好于下游养殖及屠宰环 节。展望2022年,引种及上游种鸡存栏仍处高位,上半年仍然面临供给压力,周期 反转仍需等待,重点关注圣农发展食品业务转型进展。黄羽肉鸡方面,在经历2019 年盈利超高景气刺激后,行业产能上升明显,随着过去两年行业盈利下滑,从黄羽 鸡协会数据看,截止到2021年10月,父母代种鸡存栏量已下降至2018年四季度水平。

饲料:随着生猪养殖产能逐步恢复,2021年猪饲料销量步入正轨。虽然今年7月 行业步入正常周期去产能阶段,但产能整体仍相对保持平稳,预计2022年猪料行业 需求将保持基本平稳。2021年受前期产能过度扩张以及养殖效益下滑影响,禽类养 殖整体处于去产能阶段。根据饲料工业协会数据,21年1-10月份全国饲料企业禽饲 料产量约1亿吨,同比下滑约7%。展望2022年,随着行业产能完成去化,下游养殖 盈利回升,预计禽料行业整体有望扭转销量下行趋势。需求消费升级趋势中,水产 蛋白整体占比逐步提升,同时水产品种内部优化升级趋势明显。水产饲料产量随着 国内水产养殖行业增长持续扩张,产品结构持续升级。看好行业龙头海大集团市占 率持续提升,2022年预计公司饲料将继续保持25-30%销量增长,综合性优势支撑公 司份额持续提升,当前估值已经充分反映养殖业务周期性消化。

种植业:玉米:2021年国内玉米市场的供需缺口较2020年有所缩小,阶段性供 需格局仍相对偏紧,预计2022年玉米价格有望延续高位震荡态势。水稻连续多年处 于供大于求的状态,阶段性过剩特征明显,预计价格以稳为主。玉米种子预计行业 库存压力整体较前几年减轻,供需格局逐步由宽松向均衡转变。受成本等因素推动, 玉米种子行业2021/22销售季提价确定性较高。2022年杂交稻种有效供给量预计将 超过3.5亿公斤,供应过剩态势将进一步加剧。

二、生猪养殖:行业步入新一轮供给收缩期

(一)回顾 2021:周期步入下行通道,外购育肥遭遇极端亏损窗口

在前期超高利润刺激以及非瘟疫情边际可控的背景下,能繁母猪存栏在19年3季 度触底回升后,2020年行业产能加速恢复,2021年生猪出栏加速释放,猪价步入下 行通道。由于1季度高价仔猪与3季度罕见低猪价的组合,外购育肥遭遇极端亏损窗 口期,下半年亏损幅度一度达到近1600元/头。自繁自养头均盈利全年平均预计约300 元/头,仍处于历史较好水平。(报告来源:未来智库)

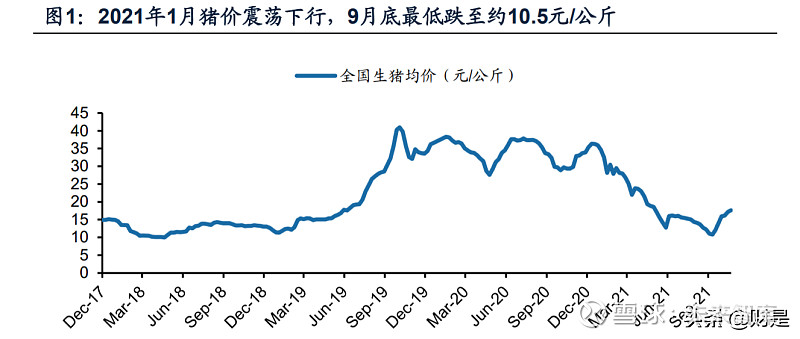

1. 生猪价格:1月后猪价开启震荡下行走势,9月底跌至最低价约10.5元/公斤, 随后大幅反弹,11月底全国均价反弹至17-18元/公斤,估算全年生猪均价 约20元/公斤,较20年下跌约42%。

2. 仔猪价格:价格走势先高后低,1季度炒作冬季疫情影响,价格一度涨至 1500-2000元/头;之后,伴随生猪价格下跌,仔猪价格快速回落至成本线 以下,10月后略有反弹。

3. 后备母猪价格:伴随肥猪价格下跌,后备母猪价格快速回落,11月反弹幅 度亦较小。

(二)行业进入产能去化阶段,重点关注 2021H1 去产能幅度

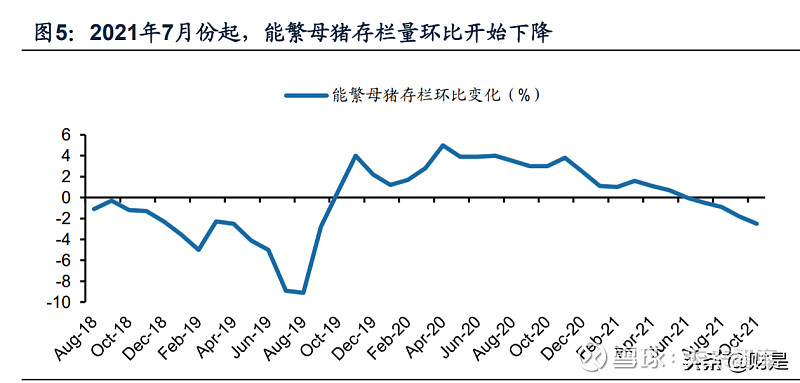

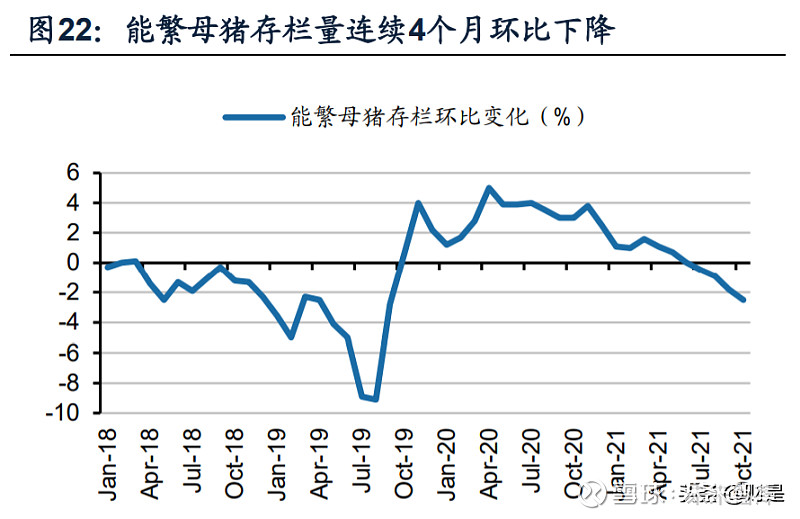

2020年4月份以后行业产能恢复开始加速,超高的养殖利润以及政策鼓励成为 复产的重要动力来源;2020年5-9月全国能繁母猪存栏环比增速均保持在4%上下。 截至9月底,能繁母猪存栏量同比增长约35%。进入2020年冬季后,在低温天气、 其他疫病以及非瘟变异病毒的多重影响下,北方部分地区再次暴发疫情,行业产能 恢复在曲折中进行。2021年3月份后,整体疫情趋于稳定,5月后南方疫情并未如 预期那样严重。

据农业农村部数据,1-5月全国能繁母猪存栏量环比平均增幅约1.1%,2021年 6月行业存栏基本恢复至非瘟疫情以前(2017年)。6月起,伴随行业进入深度亏 损,行业能繁母猪存栏开始进入下降通道,6月环比持平,7月、8月、9月、10月 环比分别下降0.5%、0.9%、1.8%、2.5%,累计降幅约5.6%。 展望2022年猪价,伴随产能的逐步下降,猪价或先低后高,预计全年生猪均价 约15-20元/公斤。

(三)周期底部重点关注资金压力,底部融资决定下一轮出栏弹性

面对猪价行情压力,上市企业纷纷选择降本增效、开源节流,在周期底部磨炼 内功,为新一轮周期的到来做好充足准备。作为典型的资本驱动成长的强周期行业, 底部融资成为企业超越行业出栏增长的必要条件,建议重点关注底部具备反周期融 资安排的公司。

1. 降本增效:积极调整母猪结构,淘汰三元母猪等低效产能,提升单位生产 效率。从主要公司的生产性生物资产来看,3季度生猪公司的生产性生物资 产余额出现小幅下降。从生产成本上看,高价外购仔猪的影响逐步过去, 2022年上市公司生产下降仍有较大的空间。

2. 开源节流:上市企业一方面缩减资本开支,暂停不急需的项目投入与建设; 另一方面,借助资本市场进行股权或债权融资,缓和现金流等经营压力,备 足子弹。

三、肉禽养殖:告别非瘟红利期,关注黄羽肉鸡景气复苏

(一)白羽鸡:上游存栏处于相对高位,关注一体化企业转型进展

供给上行以及猪价下跌拖累,行业告别之前的非瘟红利期,2021年白羽鸡价格 以震荡为主,上游种鸡环节盈利好于下游养殖及屠宰环节。

1. 白羽父母代鸡苗:先涨后跌,年中涨至最高近70元/套,3季度后震荡下行,目 前跌至约40元/套,仍明显高于盈亏平衡线。 2. 白羽商品代鸡苗:上半年高位运行,下半年震荡下行,最低跌破 1 元/羽,4 季 度反弹至 2 元/羽,继续处于亏损区间。 3. 白羽商品代毛鸡:全年震荡下跌,10月上旬最低跌至约3.25元/斤,4季度小幅 反弹至4元/斤。 展望2022年,引种及上游种鸡存栏仍处高位,产能供给相对宽裕,上半年仍然 面临供给压力,周期反转仍需等待。另外,优质一体化企业逐步向下游消费、to C 消费转型,有望进一步平滑利润波动。

(二)黄羽鸡:产能逐步收缩,行业盈利能力有望回升

在经历2019年盈利超高景气刺激后,行业产能增长明显。回顾2020-2021年, 2020年黄鸡养殖经历了超过6个月的深亏后,21年5月至8月期间黄鸡养殖再度陷入 亏损。而在需求端,过去2年新冠疫情反复,旅游以及餐饮需求萎缩,产能高位、养 殖成本上升叠加需求低迷等因素,黄鸡养殖盈利水平大幅下滑。

根据中国畜牧业信息网黄羽鸡协会49个规模养殖场样本数据,20年1季度以来 商品代雏鸡外销量已逐步下降,侧面反映了育肥户投苗量减少;同时中大型养殖场 也逐步限制在产父母代种鸡产能,从黄羽鸡协会数据看,截止到2021年10月,父母 代种鸡存栏量已下降至2018年四季度水平。

从需求端来看,经过了2年的销售模式转型,疫情带来的活禽交易受限对行业的 边际影响逐步趋缓,若后期餐饮和旅游团餐等需求逐步复苏,在产能下降的支撑下, 黄鸡价格有望迎来一定反弹。大型养殖企业凭借成本控制优势和渠道优势继续扩张, 行业集中度将继续提升。

四、饲料:行业加速整合,看好海大集团份额持续提升

(一)猪饲料:行业产销步入正轨,预计 2022 年行业相对平稳

随着生猪养殖产能逐步恢复,2021年猪饲料销量步入正轨,今年7月行业步入 正常周期去产能阶段,但产能整体仍相对保持平稳,预计2022年猪料行业需求将保 持基本平稳。21年上半年全国饲料企业猪饲料产量6245万吨,同比增长约73%, 10月份产量1091万吨,同比增长8.8%,由于基数效应行业增速逐步放缓,行业步入正常增速阶段。结合今年全年母猪去产能速度以及种群结构因素,预计2022年猪 料需求将整体维持平稳。(报告来源:未来智库)

(二)禽饲料:2022 年有望扭转销量下滑态势,行业集中度将继续提升

2021年受前期产能过度扩张以及养殖效益下滑影响,禽类养殖整体处于去产能 阶段。根据饲料工业协会数据,21年1-10月份全国饲料企业禽饲料产量约1亿吨,同 比下滑约7%。展望2022年,随着行业产能完成去化,下游养殖盈利回升,预计禽料 行业整体有望扭转销量下行趋势。禽料行业竞争相对更激烈,对企业采购、配方、运 营等整体能力要求最高,行业低迷期中小企业运营压力更大,预计行业集中度将继 续提升。

(三)水产饲料:受益于养殖品种消费升级,产品技术创新空间大

需求消费升级趋势中,水产蛋白整体占比逐步提升,同时水产品种内部优化升 级趋势明显。我国水产养殖产量和产值保持逐年增长,根据国家统计局的数据,2020 年我国水产养殖业产值约10223亿元,2010-2020年平均复合增长率达到17%;水产 品养殖产量从2001年的3110万吨增长至2018年约6614万吨,2008-2018年平均复合 增长率约4%。长期来看,水产品需求的增长以及消费品类的优化将持续推动水产养 殖产量增长和养殖模式升级,我国水产品市场仍有很大的成长空间, 水产饲料产量随着国内水产养殖行业增长持续扩张,产品结构持续升级。根据 中国饲料工业协会的数据,1991年我国水产饲料行业产量仅75万吨,截至2020年, 我国水产饲料产业达到2124万吨,占当年全国饲料产量约8.4%。由于我国水面资源 分散,养殖难度较高,养殖规模化程度低,行业中仍存在使用冰鲜饵料等养殖模式, 工业水产饲料渗透率不高。

养殖模式升级,尤其是养殖产品结构升级带动养殖标准 要求提高,未来我国工业水产饲料渗透率仍有很大的提升空间。在水产饲料产量增 长的同时,水产养殖品种结构的优化也将带动高端水产饲料占比提升。随着人均收入水平的提高,虾蟹、特种鱼类等高端水产品已逐步替代传统的四大家鱼成为更受 消费者欢迎的水产品种类,养殖户因此逐渐放弃饲养传统的四大家鱼产品,转而饲 养需求量大、养殖密度大且经济效益高的高端水产品。预计未来特种鱼料、虾蟹料 品种将保持高增长,水产饲料行业整体结构继续优化。

五、动保:短期缺乏增量新品种,周期下行加剧行业价格战

据农业农村部数据,21年7月以来能繁母猪存栏量连续4个月环比下滑,截至10 月份,能繁母猪存栏量环比下降2.5%,环比下降幅度扩大。同时随着6月以来自繁自 养养殖利润陷入亏损,疫苗免疫和兽药使用积极性下滑明显。

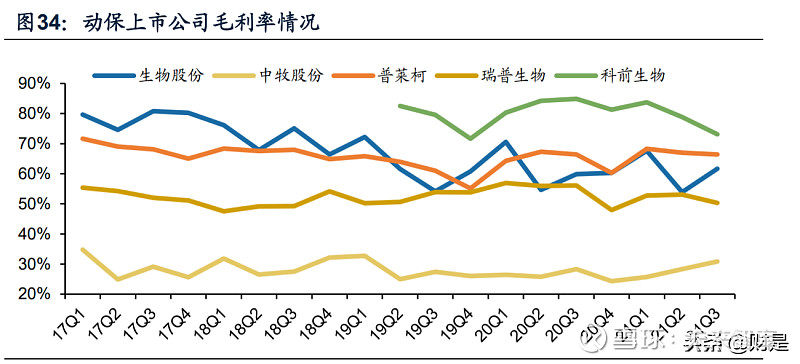

回顾动保上市公司21年前三季度经营情况:伴随着下游生猪养殖进入亏损,行 业整体收入同比增速明显放缓。主要动保上市公司生物股份、中牧股份、普莱柯、瑞 普生物、科前生物21年Q1-Q3收入整体同比增速分别约为33%、11%、-4%,净利润 同比增速分别为47%、0.3%、7%,平均毛利率分别为49%、45%、46%。

1. 猪苗方面,从主营产品细分品类看,生物股份、中牧股份主营收入以口蹄疫政 采苗和市场苗销售为主,受益于强制免疫特点和下游养殖场秋防旺季提前备货 支撑,21Q3收入同比增速分别为3%、-3.3%;圆环疫苗免疫积极性受养殖亏损 影响,普莱柯21年第三季度收入同比增长7%,由于圆环-支原体二联苗、伪狂犬 活苗新品具有市场稀缺性,同时公司集团客户直销比例提升,21Q3猪苗收入同 比增长26%,前三季度同比增长70%,高于行业整体平均水平;科前生物主营产 品以伪狂犬灭活苗、腹泻二联苗和圆环苗为主,前期回交母猪占比较高情况下, 造成仔猪腹泻发病率较高,随着行业整体三元回交母猪淘汰,优质母猪回补, 仔猪腹泻发病率明显改善,同时随着2季度以来仔猪价格大幅下滑,腹泻苗需求 量受严重影响,3季度科前生物主营收入同比下滑7.4%。

2. 禽苗方面,21年肉禽产能整体高位运行,其中白羽鸡产能持续上行,价格全年 震荡下行为主,黄鸡产能于2季度起缓慢收紧,受供给高位和消费低迷双重影响, 黄鸡养殖2、3季度陷入较大亏损。禽养殖低迷背景下,21年禽用疫苗行业销量整体面临下滑,主要上市公司普莱柯、瑞普生物禽苗销量整体承压。(报告来源:未来智库)

展望2022年,预计上半年生猪供应量仍在高位运行,口蹄疫、猪瘟等“必打苗” 需求量有一定支撑,但随着母猪产能逐步出清、新生健仔数下降以及养殖亏损将直 接导致整体猪用疫苗需求量下降,猪苗行业景气度将逐步下行;禽苗方面,预计22 年肉禽产能将于高位继续收紧,考虑到禽苗行业以政府招采为主的,预计销量和价 格整体维持平稳。

六、种植业:价格有望维持高景气,关注转基因商业化进展

(一)玉米:供需仍将维持紧平衡,玉米种子库存压力较往年减轻

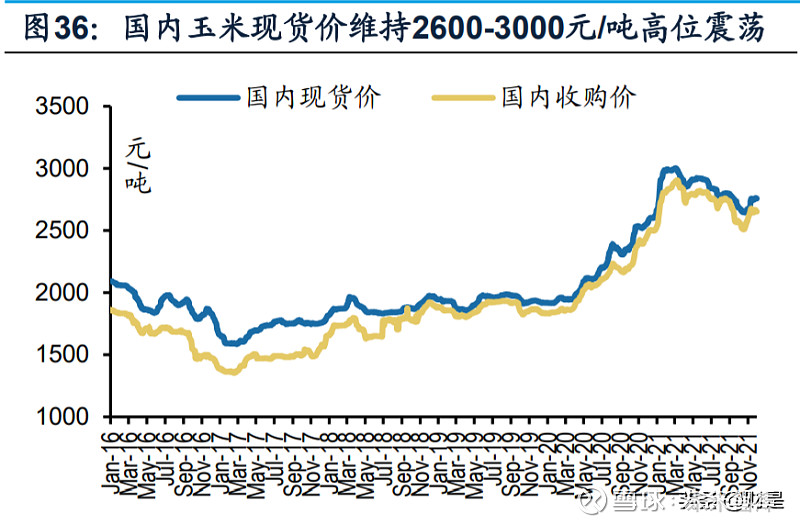

今年国内玉米市场的供需缺口较2020年有所缩小,农业部最新预测今年玉米总 产量同比增长3.95%,但考虑到库存仍处于低位且短时间内难以迅速回升,价格大幅 下行驱动因素有限。需求方面,我国生猪存栏已恢复至非瘟前水平,行业产能去化 仍需时间,预计供给峰值将出现在明年上半年,且随着麦稻等替代品价格优势减弱, 玉米饲用需求居高不下。玉米阶段性供需格局仍相对偏紧,叠加农化等种植成本高 位等价格支撑因素,2022年玉米价格下行空间有限,有望延续高位震荡态势。

玉米种子供需方面:2021年农民种植玉米积极性明显提升,据全国农技推广中 心数据,截至11月,全国用种量约为11.5亿公斤,杂交玉米落实制种面积同比扩大 18.2%达272万亩,但由于新疆、甘肃等主产区在前期(3-5月苗期)受低温阴雨和后 期(7月后授粉及生长期)高温干旱天气影响,制种单产有所下降,2021年全国新产 种子同比增长11.6%至9.9亿公斤,加上期末库存4.8亿公斤,2022年总供给量约14.7 亿公斤。行业库存压力整体较前几年减轻,玉米种子供需格局逐步由宽松向均衡转 变。受成本等因素推动,玉米种子行业2021/22销售季提价确定性较高。

(二)水稻:价格整体维持稳定,水稻种子库存去化仍需时间

我国水稻连续多年处于供大于求的状态,阶段性过剩特征明显。今年市场整体 供给充足,国家持续投放政策性稻谷,叠加需求端相对疲软,水稻价格呈现走弱态 势。在市场主体去库存大背景下,尽管全国稻谷库存消费比有所回落,但仍处于76.9% 高位,库存去化仍需时间,预计2022年水稻供大于求的局面将持续,价格将以稳为 主,短期较难出现大幅上行趋势。

水稻种子方面,自2018-20年稻制种面积在供给侧改革指导下连年调减,2021 年,受企业对市场前景的看好等因素影响,全国杂交稻制种面积同比增长23.4%,稻 种供需格局宽松,明年杂交稻种有效供给量预计将超过3.5亿公斤,大田用种与出口 需求合计2.35亿公斤,种子供应过剩态势将进一步加剧。

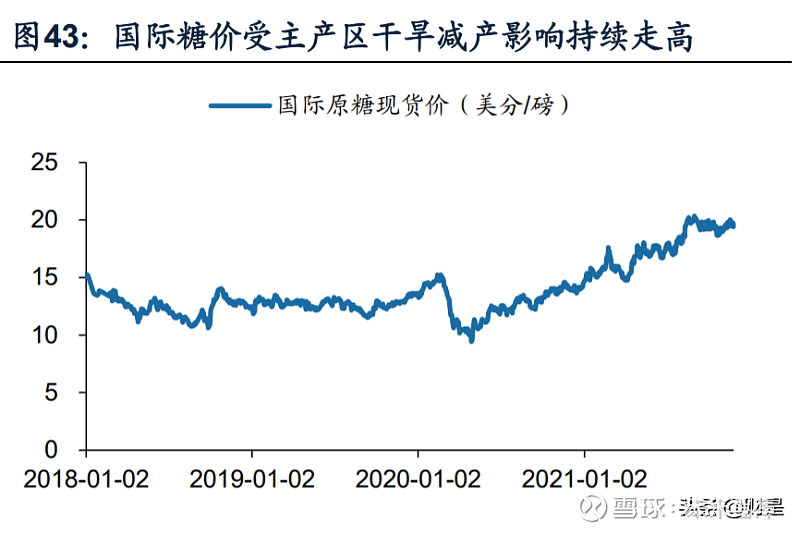

(三)白糖:新季主产区或再遭干旱减产,价格居高难下

国际糖价方面,干旱天气导致巴西2021/22榨季糖产量下降,据巴西制糖工业协会(UNICA),截至10月底巴西累计产糖3122万吨,比上榨季同期下降14.3%,全 球供给进一步下滑,受此影响国际糖价持续上涨,今冬明春拉尼娜大概率再次来袭, 巴西可能再度面临干旱减产问题,市场预期较悲观。在主产国减产、全球消费稳步 恢复的背景下,国际糖价明年有望维持高位。

国内糖价方面,受内蒙古、新疆等甜菜糖主产地种植面积缩减影响,据农业部 10月最新数据,2021/22榨季全国产糖量预计同比下降约3.4%,同时考虑到国际糖 价变动对国内的影响较为显著,全球供给收缩叠加国内消费回暖,预计国内糖价下 行驱动因素不足,价格有望维持高位。

(四)转基因品种审定政策预期落地,关注商业化放开时点节奏

今年中央一号文件强调打好种业翻身仗,提出“有序推进生物育种产业化应用”; 2月,农业部颁布《关于鼓励农业转基因生物原始创新和规范生物材料转移转让转育 的通知》,鼓励已获生产应用安全证书的农业转基因生物向优良品种转育;7月中央 深改委通过《种业振兴行动方案》,首次将种源安全提升至国家安全战略高度;11 月12日,转基因品种审定政策预期终于落地,该审定办法的出台有望加速转基因商 业化的节奏。

按照转基因玉米种子较常规种子0%-50%的溢价测算,我国的转基因玉米种子 价格将大致位于55-100元/亩区间内。假设在95%的普及度下,转基因玉米推广面积 约6亿亩,市场规模有望达300-500亿元。参照国外转基因性状收费模式,按照专利 许可费在3-15元/亩的区间测算,将对应20-80亿元的基因专利费用。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。