(报告出品方:长江证券)

元宇宙:部分消费或迁移线上,催生全新产业链

元宇宙的定义:一个线上的虚拟世界

元宇宙(Metaverse)概念作为一个在 2021 年才逐步走进大众视野的概念,各个头部科技企业对其均有它们自己的理解,但我们认为元宇宙指的就是:“一个与真实世界平行的、相似的线上三维空间;本质上为一个串联、打通了大量虚拟场景的线上虚拟世界”。这个“虚拟世界”通过软件模拟现实世界的各方面体验,打造一个“线上的世界”。现实中的用户可以控制一个虚拟角色参与这个虚拟世界的运作,与所有玩家进行交互。

虽然元宇宙概念起源于 1992 年出版的小说《雪崩》(Snowcrash),但其作为一个较为抽象的概念,目前各家公司均对其有不同的定义。以美股 Roblox 为例,该公司认为元宇宙应该包含身份(Identity)、朋友(Friends)、沉浸感(Immersive)、随时随地(Anywhere)、低摩擦性(Low Friction)、内容多元化(Variety of Content)、经济体系(Economy)、安全(Safety)这 8 个元素。

随着元宇宙概念在 2021 下半年逐步成为了头部科技公司所认可的技术路径,该概念热度不断提高。元宇宙概念的关注度在 2021 年 3 月美股公司 Roblox 上市后得到了极大提升。后续大型科技企业纷纷开始向元宇宙概念倾斜资源,例如英伟达展示了Omniverse 平台及虚拟数字人技术、Facebook 改名为 Meta、微软发布 Mesh 虚拟体验协同工作平台等,人们开始意识到元宇宙概念或是头部科技厂商所认可的全新下一代技术路径。

元宇宙的变革:部分线下消费或将逐步迁移至线上,或催生全新基于线上虚拟世界的产业链

我们认为,终极形态下的元宇宙可使人们更高效地进行社交活动,因此人们会因为效率提升,在未来逐步将部分社交活动迁移至元宇宙(即虚拟线上世界内)。

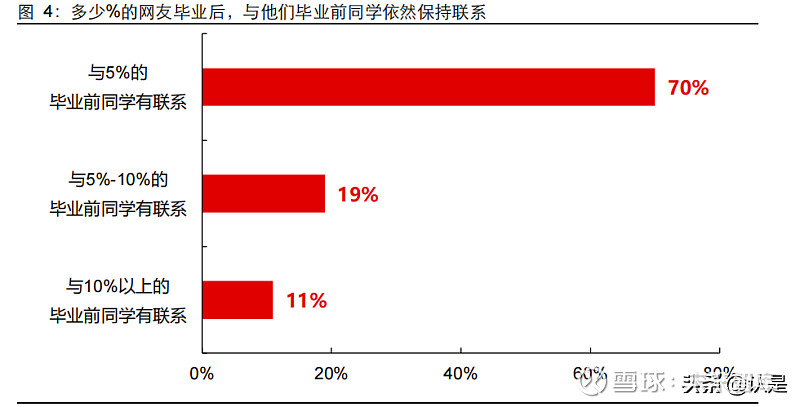

从社交活动的角度看,目前我们线下的社交关系往往终结于某个场景。例如随着我们学生时代的结束,我们在离开学校场景,踏入职场场景后,往往会逐步疏远与学校同学的关系。70%的网友表示他们毕业后仅与 5%的毕业前同学有联系,同时仅 11%的网友与10%以上的毕业前同学有联系。

这些关系的疏远背后固然有多重原因,但我们认为社交效率是其中的重要原因之一。在我们上学时,同学们处于同一个学校场景下,见面的交通成本极低,社交活动效率较高;而在我们步入职场后,同学们往往处于不同的工作地点,场景的不同导致见面的交通成本较高,与同学进行社交活动的效率相较学生时代大幅降低。在元宇宙的世界中,由于我们可以高效地穿梭在各种不同虚拟场景之间,因此我们的社交关系也将不再受到场景的制约,社交效率获得提升。

或因在终极形态的元宇宙下,由于人们可更高效的达到理想人设及生活状态,且随着人们的线下社交关系逐步迁入元宇宙,人们在移动互联网上耗费的时长将进一步提升,进而压缩人们在真实世界花费的时间。基于上述假设,我们认为目前部分现实世界的可选消费将迁移至元宇宙内。

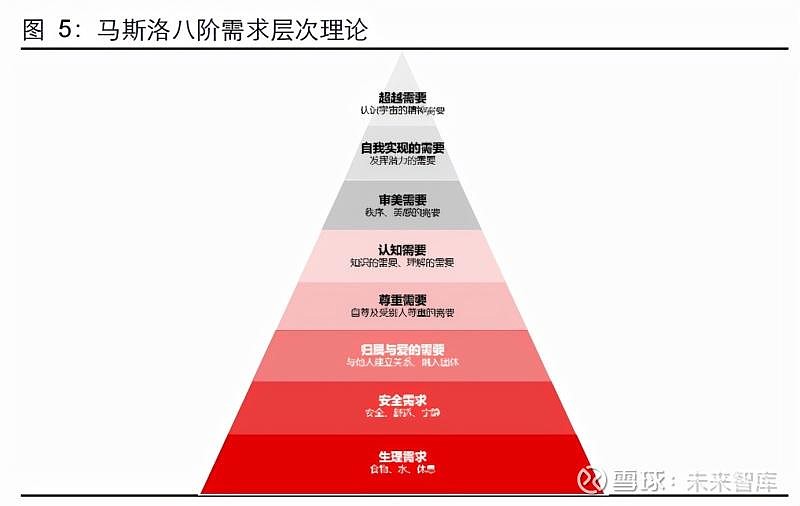

人类的需求驱动我们的消费选择,而根据马斯洛提出的八阶需求层次理论,人类的心理需求可分为八阶。我们认为,在这八阶中,由于生理需要和安全需要所产生的消费选择不可被迁移至元宇宙内,而其余基于归属和爱的需要、尊重的需要、认知需求、审美需求、自我实现的需要、超越需要的消费选择,都可部分或者完全在元宇宙内获得满足。以归属和爱的需要为例,我们在现实中因为要追求爱情,往往需要寻找人生伴侣。在寻找人生伴侣的过程中,我们会进行诸多消费选择(例如:在情人节送花)。随着我们社交关系迁入元宇宙,这些消费完全可以在线上完成(例如:在情人节送一束虚拟的花),在这过程中,这些可选消费将逐步实现虚拟化。

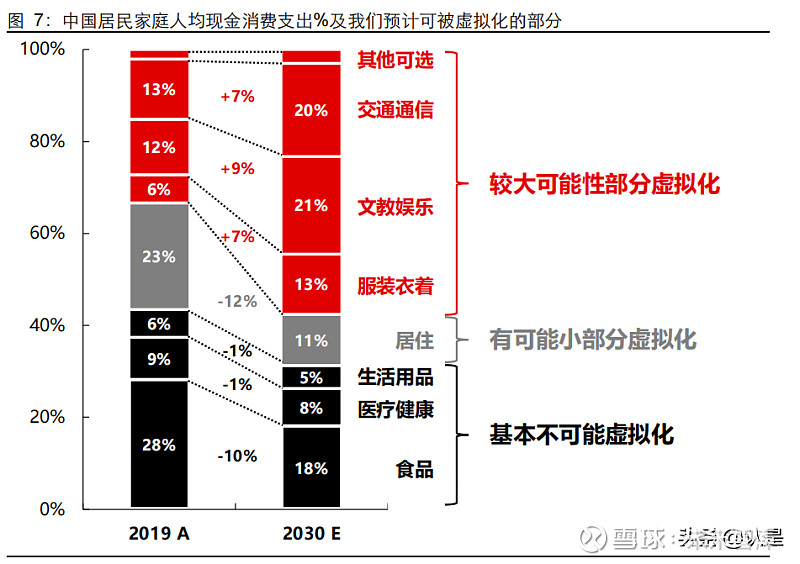

我们想强调,我们认为元宇宙的逐步到来不会影响人们的心理需求,改变或将仅是人们的消费选择。从这个角度看,未来国内大众的消费选择中,有显著的一部分将可以实现虚拟化(即这些消费将在线上虚拟世界内进行)。我们认为,在目前中国居民人均现金消费支出中,服装衣着、文教娱乐、交通通信的虚拟化可能性比较大:

1)服装衣着:随着人们在元宇宙内耗费的时长不断提升,线下社交场景的消逝,基于审美需求的线下服装衣着消费的必要性将不断减弱,取而代之将会是虚拟服装衣着的消费。但基于生理需要(例如:保暖)的服装衣着消费将依然保持在线下。

2)文教娱乐:相较真实世界,元宇宙内的文教及娱乐具有非常大的优势。教学中的科学实验器具损耗成本将可以忽略不计,同时 3D 场景下的可视化教育或将大幅提高知识传播速度。受益于元宇宙虚拟场景内容穿梭的便捷性,多人娱乐的成本也将大幅降低(例如:用户无需出门,即可在线上与多人在虚拟电影院共同观看电影)。

3)交通通信:随着人们在元宇宙内耗费的时长不断提升,线下出行的需求或将降低。但我们想强调,人们的审美需求是不变的,因此我们对于旅游、观看美好风景的消费将持续存在,但这些消费将从当前的购买飞机票、高铁票等线下出行消费,转向购买更多、速度更快的互联网流量,以支持我们满足“线上虚拟出行需求”。

我们认为,围绕着可选消费的虚拟化,或将诞生一个全新的产业链。以电商的崛起为例,电商的普及催生了基于电商的消费品牌、基于电商的第三方服务平台(有赞等)、快递行业等电商产业链。元宇宙带来的可选消费虚拟化,或将催生一个基于“元宇宙虚拟经济”的全新产业链,例如基于虚拟场景内容的教育服务、基于虚拟世界的服装品牌等。

传媒互联网的新机遇:元宇宙或带来全新软件基建及内容生态体系需求

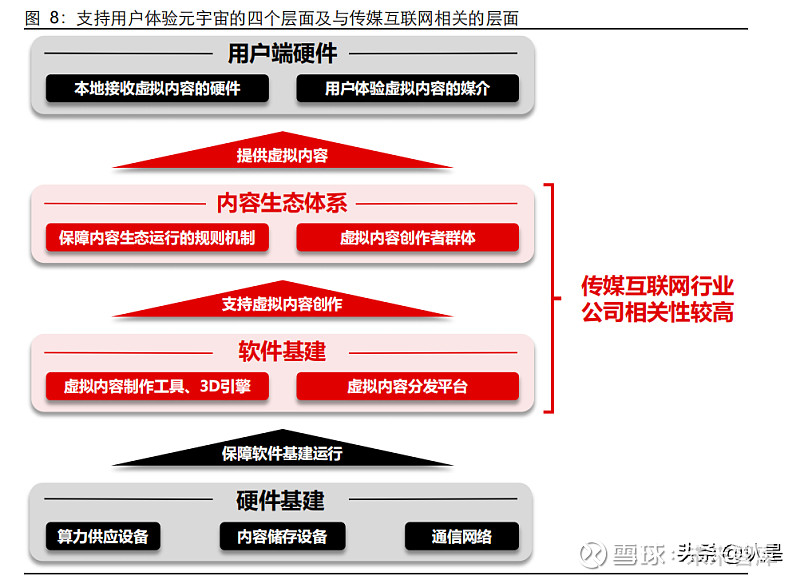

我们认为,终极形态的元宇宙,将从“硬件基建-软件基建-内容生态-用户端硬件”四个层面支持用户体验元宇宙;具有这四个层面业务的相关公司或将获得元宇宙带来的增量需求:

硬件基建:保障元宇宙虚拟世界运行及内容创作者制作虚拟场景内容。或因元宇宙画面真实性不断提升,虚拟内容场景数量持续增长、同时在线玩家数量提高,因此将需要强大的算力供应设备、大容量内容储存设备、及高速通信网络支持元宇宙运行。

软件基建:支持内容创作者简单高效地制作虚拟场景内容,并且将虚拟场景内容快速分发给用户,帮助内容创作者变现。形成一个场景丰富的元宇宙,需要吸引大量内容创作者为这个世界制作虚拟内容场景。一套低门槛、支持内容创作者高效制作虚拟场景内容的工具,可以降低内容创作者制作内容的成本;而内容分发平台则可以将虚拟场景分发给大量用户,吸引用户消费,帮助内容创作者商业化其制作的内容,通过变现刺激更多内容创作者来元宇宙创作虚拟场景内容。(报告来源:未来智库)

内容生态体系:为元宇宙源源不断地提供虚拟场景内容,并保障元宇宙的运行及虚拟场景内容创作者的权益。元宇宙的丰富虚拟内容场景需要大量的内容创作者共同制作,这些丰富的场景需要通过一套与其相匹配的运行规则与机制维护其运行(例如:假如元宇宙的虚拟世界中有一所小学,我们需要一套授课标准,规范化用户在该学校的学习内容)。同时,我们认为互联网内犯罪(尤其是内容抄袭及侵权)成本极低,因此元宇宙需要一套保护内容创作者作品的机制。

用户端硬件:支持用户得到更仿真的元宇宙体验。从用户体验角度看,元宇宙体验的提升,需要用户的本地硬件为其提供更逼真的画面,同时亦需要本地硬件具备更强的环境感知能力(例如:感知用户肢体动作),以及沉浸感更强的用户触达虚拟场景内容的媒介。目前看来,VR、AR 硬件或是提升用户沉浸感的一个重要手段。未来,我们认为沉浸感更强、佩戴舒适度更高的媒介(例如:力反馈外衣、脑机接口)或可配合 VR、AR技术,进一步提升用户沉浸感。

我们认为,在上述四个层面中,软件基建和内容生态体系这两个层面与传媒互联网行业公司相关性较高,元宇宙的到来或可为相关公司带来增量需求。

软件基建:海外公司先发优势较大,国内公司后发入局空间有限

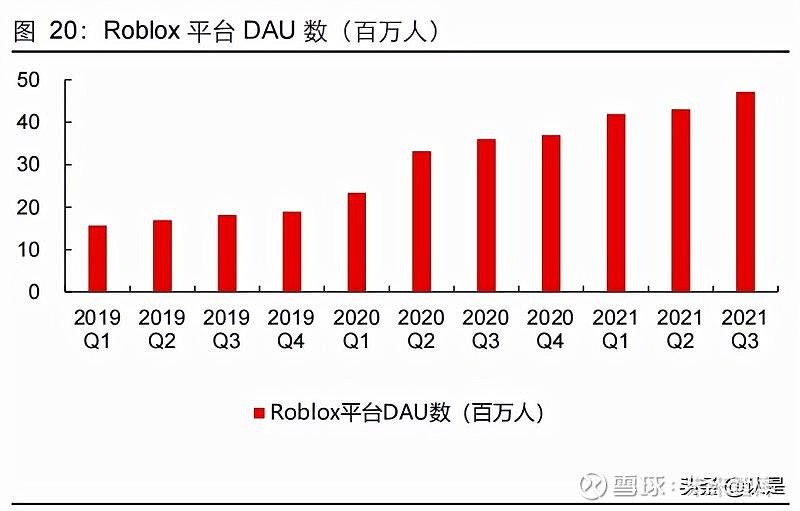

从软件基建的角度看,目前国内公司从内容制作工具层面切入元宇宙的可能性较小,但有一定机会可以从虚拟场景内容分发平台层面切入元宇宙。从软件基建的角度看:1)在虚拟场景内容制作工具层面,目前 Unity 已经积累了成熟、完善的虚拟场景内容工具链,且使用成本、学习成本较低,目前市占率亦较高,因此我们认为,国内公司想要通过虚拟场景制作工具切入元宇宙行业的难度较大。2)在虚拟场景内容分发平台层面,目前 Roblox 已可向虚拟场景内容制作者提供从内容制作工具到发行上线,至全球化内容分发的全链条服务,且平台用户量在 2021 Q3 已达 4730 万人,但其在国内版本《罗布乐思》仅拥有 8.5 万日活用户,因此国内公司依然有空间从虚拟场景内容分发平台层面切入元宇宙。

虚拟场景内容制作工具:Unity 多年积累的虚拟内容全生命周期工具链已被较广泛使用

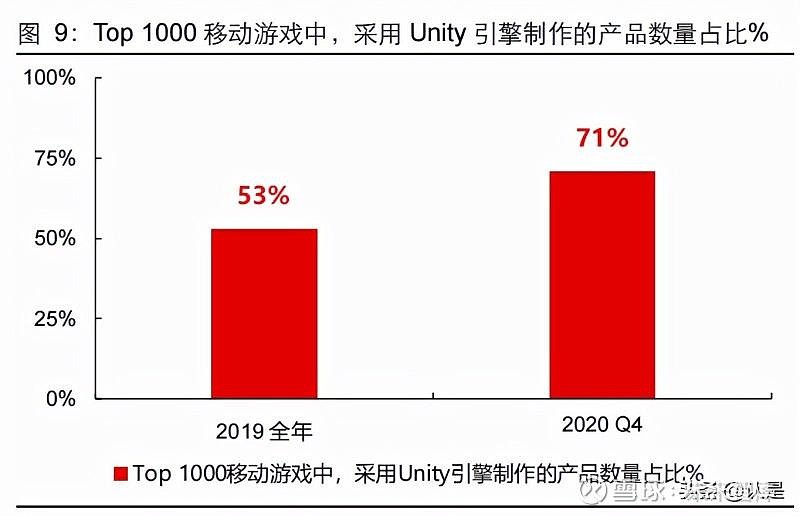

目前,虚拟场景内容创作者主要通过 3D 游戏引擎制作虚拟场景内容。在游戏引擎行业,目前由海外头部商业引擎公司 Unity 研发的 Unity 3D 引擎在移动游戏领域已达到较高的市场占有率,且市占率持续提升。2020 Q4,在全球 Top 1000 移动游戏中,高达 71%的移动游戏采用 Unity 引擎制作,相较 2019 全年提升 18pct。Unity 引擎 2020 年的月活跃开发者约 140 万人,这些开发者在 2020 年平均每月创作超过 8000 款游戏及应用。同时,2020 年全球营收最高的 100 家游戏研发商中,有 94 家是 Unity 公司的客户。

Unity 公司自 2004 年推出首款游戏引擎后,经过多年的迭代及研发积累,至今已经积累了功能强大、且跨越 20 个硬件系统的游戏研发工具链,可以较完整地满足游戏开发者内容创作过程中的各项需求。Unity 公司成立于 2004 年,并在同年推出其首个游戏开发引擎。公司的引擎持续迭代,早期开发引擎仅支持 Mac 平台,后续在 2008 年推出Windows 版本,目前已支持包括苹果 iOS、安卓、索尼 PlayStation、任天堂 Wii、任天堂 Switch 等在内的超过 20 个硬件系统。

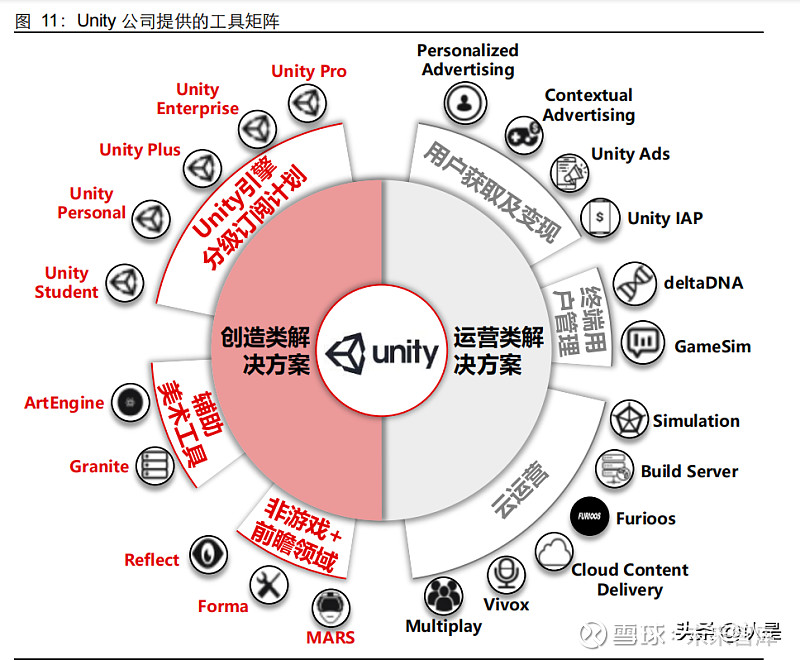

同时,公司亦通过自研及收购,在游戏引擎之外,不断完善公司的工具链矩阵,目前为虚拟内容创作者提供从内容开发到内容运营的一套完整工具链。我们认为,多年积累的、可满足内容创作者从虚拟场景内容制作至上线的全流程工具链以及较强跨平台能力,使Unity 引擎从众多游戏引擎中脱颖而出。

从虚拟内容创作的角度看,公司除了提供 Unity 引擎外,亦提供辅助制作 VR/AR 内容、提升内容创作效率的一系列工具,且同时兼顾游戏及非游戏行业的创作需求。从游戏行业看,Unity 引擎的创作类工具可以满足从轻度到重度的各类型游戏的创作需求。以画面品质一流、Google Play 的 2020 年度游戏大奖得主《原神》为例,该游戏采用Unity 引擎制作,在移动端、PC+主机端分别深度定制了两条不同的渲染管线,同时运用 PBR(基于真实物理的渲染)进行光影呈现,在二次元卡通风格之上混合了逼真的光影效果,达到了行业顶级的画面水平。但同时,Unity 亦可很好的支持画面品质要求较低的轻度游戏的制作,例如《弓箭传说》、《Collapse》等。

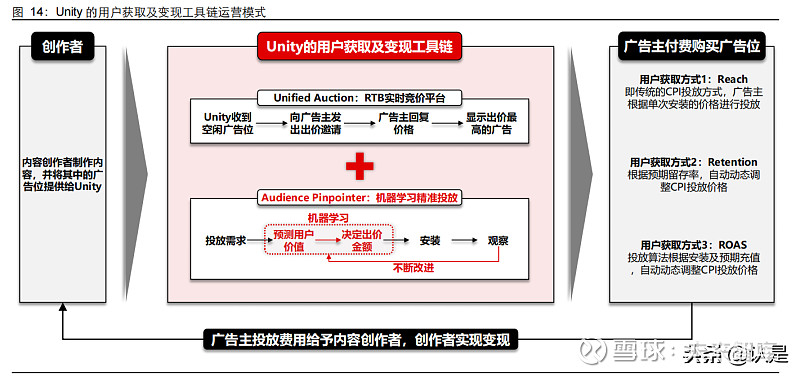

从内容运营角度看,在内容创作者完成虚拟场景内容的制作后,Unity 进一步提供包括游戏上线、运营、变现、后期用户管理在内的一系列游戏全生命周期工具链。以游戏上线运营为例,Unity 公司的 Multiplay 服务为内容创作者提供了全球服务器托管服务,帮助创作者在较低成本下完成内容全球上线。从变现看,Unity 提供了一套完整的广告变现系统,截至 2020 年 12 月 31 日,Unity 的广告变现生态可触达 26 亿月活用户。从后期用户管理看,Unity 提供 deltaDna、Game Tune 等各种用户数据分析及优化工具。

虽然 Unity 具备功能完善、强大的虚拟场景内容开发运营工具链,但其在软件售卖价格上保持较低水平,同时工具入门门槛相对竞品亦较低,因此在大型游戏研发商之外,长尾的中小型及独立游戏内容创作者亦倾向于使用 Unity 的工具链。因此,我们认为 Unity的工具链较符合元宇宙去中心化内容供给的大趋势。

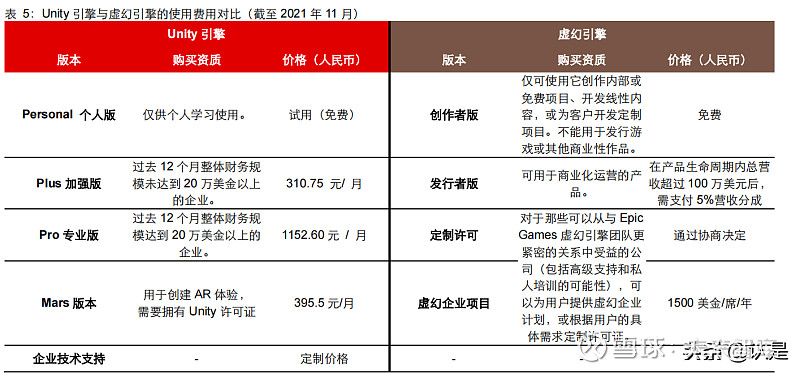

从使用费用看,以 Unity 工具链中最核心的 Unity 引擎为例,Unity 引擎的使用费用低于竞品虚幻引擎。即使对专业内容创作者来说(即 Pro 专业版的购买者),Unity 引擎每月的订阅费用仅为 1152.60 元/每台使用许可;而虚幻引擎则需要向内容创作者使用虚幻引擎制作的产品收取 5%的流水分成(在产品生命周期总营收超过 100 万美元后)。从工具入门门槛来看,Unity 引擎的脚本语言为学习难度较低的 C#编程语言,而虚幻引擎的脚本语言是虽功能更为强大、但是上手难度显著更高的 C++编程语言,因此 Unity的上手难度更为友好。一般人(零基础)仅需约 6 个月全日培训即可使用 Unity 参与游戏开发。

较低的使用成本及工具入门门槛,吸引了大量对内容制作成本较为敏感的中小型及独立游戏内容创作者。以在美国较大的独立游戏平台 Itch.io 为例,Unity 是该平台上使用最为广泛的游戏引擎,共有 8 万个游戏使用 Unity 引擎开发,远超平台内其他引擎,超过了平台内排名(按照游戏开发数量)第 2 至第 10 位引擎合计游戏数量的两倍。我们认为,Unity 工具链使用较广泛的特性,非常符合元宇宙去中心化内容供给体系的特点,同时 Unity 工具链已较为广泛的被使用,国内公司想要通过虚拟场景制作工具切入元宇宙行业的难度较大。

虚拟场景内容分发平台:虽 Roblox 提供内容制作至全球分发的全链服务,但国内市场依然有入局空间

我们认为,Roblox 向内容创作者(尤其非专业内容创作者)提供的最大价值在于其制作-发行-分发一体化的体系。

Roblox 公司主要由三个部分组成,这三个部分对应了游戏产业链的研发-发行-分发端。从内容创作者的角度看,Roblox 公司本质上建立了一个高度自动化的游戏产业链,内容创作者在制作完虚拟场景内容后,后续内容的上线、发行、分发均由 Roblox 平台自动化实现,使内容创作者仅需专注内容创作,大幅减轻了其在非内容研发方面的工作量。

1)研发端 - Roblox Studio:Roblox 自研的游戏引擎,该引擎的特色在于其非常低的上手难度;零基础开发者也可在短时间的自学后,使用该引擎开发游戏。第三方开发者可免费使用该引擎开发游戏内容。所有《Roblox》平台的内容都由 Roblox Studio 开发。

2)发行端 - Roblox 云:由一系列高速互联、遍布全球的数据中心及边缘节点构成。所有《Roblox》平台游戏的伺服服务均通过 Roblox 云提供,且免费向开发者提供。

3)分发端 - 《Roblox》游戏平台:即 Roblox 面向玩家的游戏平台。该平台可在多种硬件端(移动端、PC 端、主机端、VR 端)运行,并提供相似的游戏体验。

单独从制作工具的角度看,Roblox 公司免费向内容创作者提供的 Studio 引擎使用门槛比 Unity 更低,但是其画面品质上限低于 Unity,同时引擎的可塑程度相对较低,目前难以实现某些特定的游戏效果。

Roblox 免费向内容创作者提供采用 Rbx.Lua 编程语言的 Roblox Studio 游戏引擎。该引擎学习及使用成本均较低。Roblox 自研的 Roblox Studio 游戏引擎使用 Rbx.Lua(Roblox 修改后 Lua 语言版本)作为其开发语言,相比其他主流引擎所需要使用的 C#(以 Unity 引擎为代表)及 C++(以虚幻引擎为代表)语言,Rbx.Lua 上手简单,学习成本非常低(例如:仅有 21 个预设的编程词法单元)。同时,Roblox 官网具有大量零基础游戏开发教程,零基础开发者在自学后也可以使用 Studio 引擎开发游戏;甚至 10岁儿童都可在经过培训后使用 Studio 引擎开发游戏。

同时,Roblox 公司免费向开发者提供 Studio 引擎,而其他主流商业引擎(例如:Unity引擎)一般会向开发者收取一定的游戏引擎使用费用。结合 Studio 引擎较低的学习门槛,我们认为 Studio 引擎的整体学习及使用成本较低。

就最终游戏成品效果来看,虽然 Roblox 引擎不断迭代,近年画面品质和游戏效果有明显提升,可其游戏成品的表现力及玩法上限依然低于 Unity。但我们认为,Roblox 引擎的功能性及画面品质上限足以满足除大部分头部专业内容创作者以外的群体。

就分发的角度看,Roblox 的虚拟内容场景即时分发技术已经较为成熟,其全球日活用户数在 2021 Q3 已达到 4730 万人,在全球部分主要国家亦已有较好的付费用户基础。就虚拟场景内容的分发来说,Roblox 平台目前已较为成熟,2021 Q3 日活用户达 4730万人,同时用户粘性也较强,每 DAU 平均单日使用时长达 2.6 小时,超过国内哔哩哔哩,接近国内王者荣耀的每 DAU 平均单日使用时长。同时,Roblox 在美国、加拿大、德国、英国、法国等国家均有较好付费表现,其在美国、加拿大、英国 iOS 游戏(畅销)榜长期维持前 5 名的水平。(报告来源:未来智库)

虽然 Roblox 在全球用户基础已较好,但是其目前在国内依然处在起步期。Roblox 国内版《罗布乐思》在 2021 年 7 月国内上线,在 2021 年 9 月日活用户数仅 8.5 万人,因此国内虚拟内容场景分发平台未来或依然有较大发展空间。

内容生态体系:国内公司具备较好的虚拟场景制作工业化能力,在此领域或有较大机会

从移动游戏生态来看,目前国内移动游戏研发商在全球已具备相对较大的市场份额。在2021 Q3 全球收入最高的十款移动游戏中,有 3 款为中国研发商研发的产品,在 2021年 10 月,这个数字进一步提升至了 5 款(部分原因或是一部分新游戏上线流水冲高)。同时,中国移动游戏研发商海外份额亦在不断提升。从游戏产品数量来看,在 2021 H1海外用户支出 Top 2000 的移动游戏中,有 23.4%的游戏由中国发行商发行(占比为所有国家中最高),占比同比提高了 3.6pct。从游戏流水表现来看,中国出海移动游戏的用户支出占海外移动游戏市场的份额近年不断提升,在 2021 H1 达到了 23%。

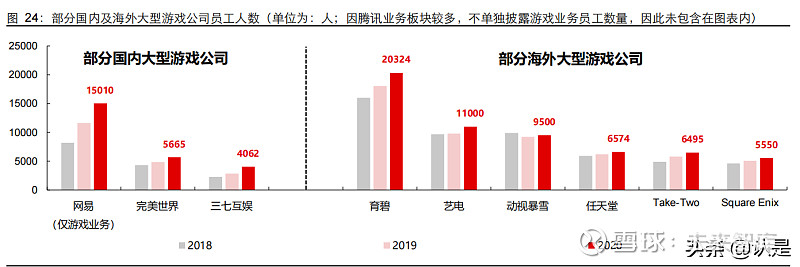

虽然国内手游产品数量较多、商业化表现较好,但是国内游戏公司的人员规模并不一定显著高于海外。我们认为,这反映了国内游戏公司较强的工业化能力,即更高效的内容生产效率。虽然我们没有完整的游戏公司从业人员数据,但是我们从国内头部大型游戏公司的员工人数来看,其并未显著大于海外的大型游戏公司。因此我们认为,国内游戏行业可以在公司人数较少的情况下,产出大量成功的手游,或可证明国内游戏公司的工业化游戏制作能力较强(即游戏研发效率较高)。但我们想指出,海外游戏公司员工数量多,但是手游业务较弱的原因不单是因为产品制作效率原因,也有可能是因为海外头部游戏公司的业务重点较偏重 PC 端及主机端游戏。

基于我们对于国内游戏行业的工业化程度较高,内容制作效率较好的认知前提;我们认为,随着线下消费逐步虚拟化并向线上迁移,全新基于元宇宙的消费产业链将对 3D 虚拟场景内容制作产生增量需求,而国内游戏公司现有的 3D 内容制作能力,或将可以较好的满足这些新增 3D 虚拟场景内容制作的需求缺口。

以消费品牌的虚拟化为例,因为目前大部分消费品牌并不具备制作虚拟场景内容的能力,因此需要与游戏内容创作者合作开发虚拟场景内容。知名奢侈品品牌 Gucci 与 Roblox的内容创作者 Rook Vanguard 合作,在 Roblox 平台制作了多款服饰,并在平台上销售。海外服装品牌 Vans 则与 Roblox 的内容创作者 The Gang Stockholm 共同制作了在Roblox 平台内运行的虚拟滑板公园《Vans World》,并在其中售卖与现实世界相似的鞋履。Vans 作为一个全球知名的服装品牌,在制作虚拟场景时依然需要与游戏内容创作者合作,或显示了消费品牌目前虚拟场景内容制作能力的缺乏,以及在元宇宙时代中对于虚拟场景内容创作者的需求。

目前在海外,已有 Roblox 虚拟场景内容工作室开始规模化的帮助知名线下消费品牌进行虚拟场景内容的制作。我们认为,随着元宇宙的落地,国内游戏公司也可以帮助线下消费品牌制作虚拟场景内容,拓宽自己的收入来源。同时,部分专注互联网广告制作、投放的营销公司,也有望切入该赛道。

以海外一家名为 Melon 的游戏工作室为例。这家工作室专注在 Roblox 平台上制作虚拟内容场景,为不同线下消费公司制作过包括虚拟演唱会、虚拟游乐园、虚拟餐厅、虚拟服饰等内容。以演唱会为例,Melon 为海外知名歌手 Tai Verdes、Ava Max、Why Don’tWe、Zara Larsson、KSI 在 Roblox 上制作过演唱会舞台。同时,Melon 也为包括美国职业橄榄球大联盟、Chipotle(海外知名餐饮品牌)等其他知名线下品牌制作过各类虚拟场景内容。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。