(报告出品方:国泰君安证券)

01 “电荒”推动改革,市场化有序推进

2021电力市场复盘:“电荒”再现,改革势在必行

用电需求超预期叠加能源双控政策考核趋紧,2021年电力供需紧张倒逼市场改革。

国内电改复盘

雏形阶段:集资办电(1985~1996年)

政策目标:运用市场价格机制动员资金解决电力供应短缺。

市场塑造:政企分开、厂网分离(1997~2014年)

政策目标:在电力工业中建立整体市场经济体系,提高行业运行效率 ① 时代背景:以“集资办电”形式体现的电力市场改革取得明显成效,坚定了政府在电力工业中建立市场经济体系的决心和信 心,政府决定扩大市场经济改革的范围。 ② 政策措施:1)政府首先开始了政企分开改革,塑造市场竞争和政府管制的市场主体;2)2002年国务院出台关于电力体制改 革的5号文件,按照确定“厂网分开、主辅分离、输配分开、竞价上网”的原则改革。 ③ 政策效果:1)实现了政企分离、厂网分开,在发电侧引入了竞争机制,为发电侧市场塑造了市场主体。2)“输配分开、竞 价上网”改革阻力极大,2002年厂网分离完成后,直到2014年电力市场改革停滞不前。

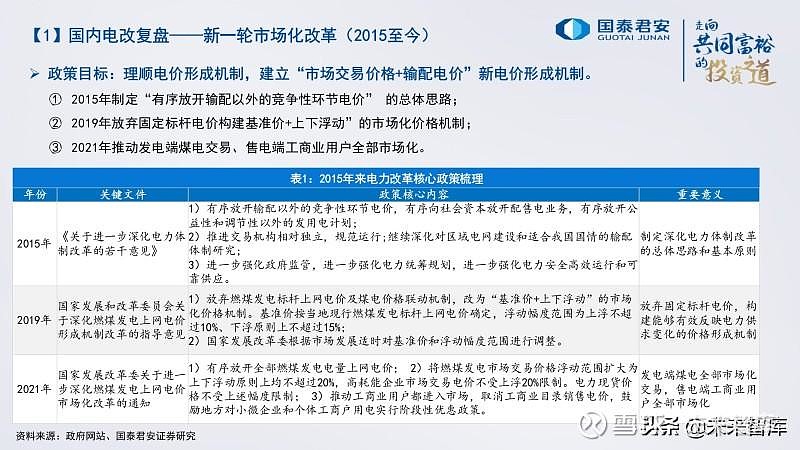

新一轮市场化改革(2015至今)

政策目标:理顺电价形成机制,建立“市场交易价格+输配电价”新电价形成机制。 ① 2015年制定“有序放开输配以外的竞争性环节电价” 的总体思路; ② 2019年放弃固定标杆电价构建基准价+上下浮动”的市场化价格机制; ③ 2021年推动发电端煤电交易、售电端工商业用户全部市场化。

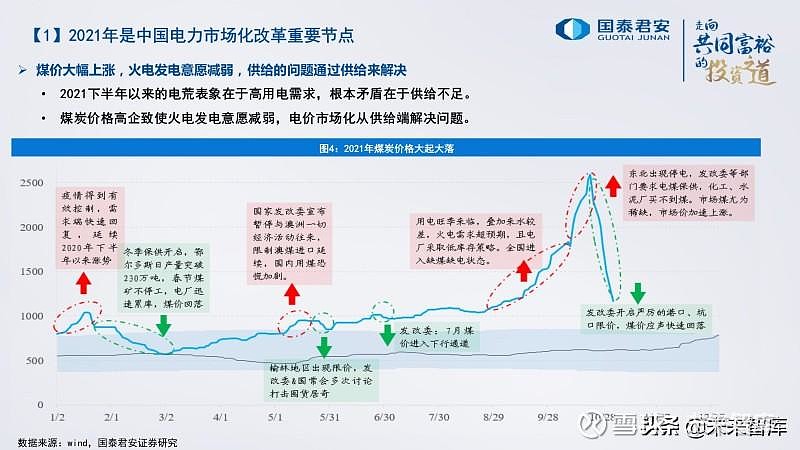

2021年是中国电力市场化改革重要节点

煤价大幅上涨,火电发电意愿减弱,供给的问题通过供给来解决2021下半年以来的电荒表象在于高用电需求,根本矛盾在于供给不足。煤炭价格高企致使火电发电意愿减弱,电价市场化从供给端解决问题。2021年10月11日,发改委发布《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》。

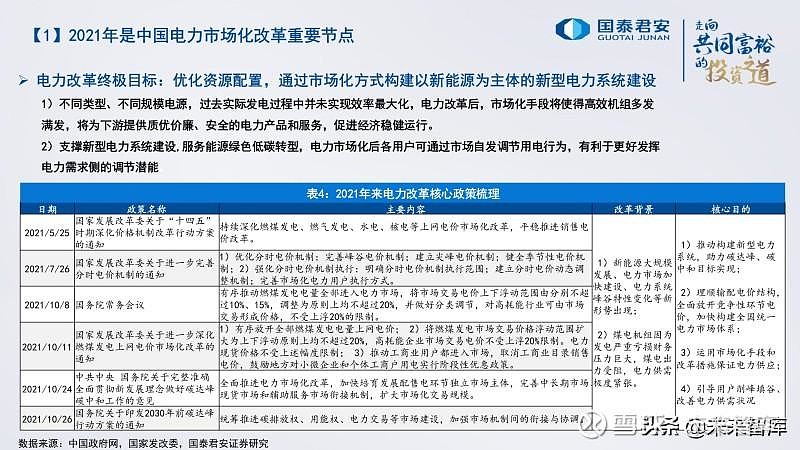

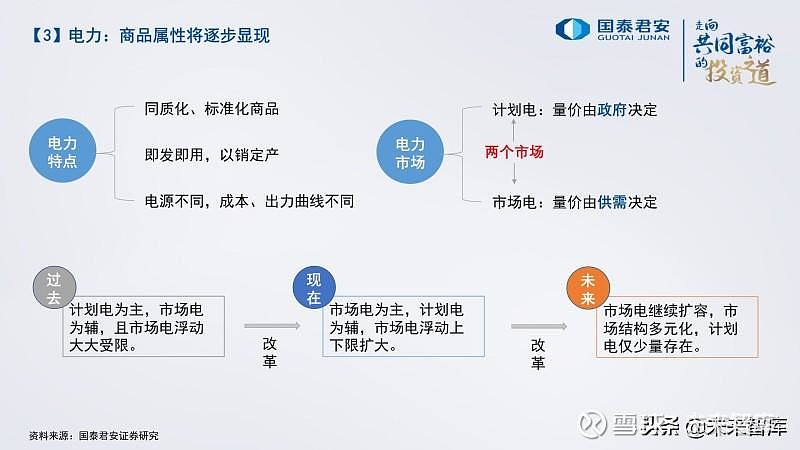

市场端:市场化规模大幅提升:1)燃煤发电电量全部进入电力市场;2)推动工商业用户全部进入市场,取消工商业目录销售电价。

电价端:电价市场化浮动空间更大,兼顾公用属性:1)价格浮动范围扩大为上下浮动区间不超过20%,高耗能企业不受区间限制;2)保持居民、农业、公益性事业用电价格稳定。

电力改革终极目标:优化资源配置,通过市场化方式构建以新能源为主体的新型电力系统建设 1)不同类型、不同规模电源,过去实际发电过程中并未实现效率最大化,电力改革后,市场化手段将使得高效机组多发 满发,将为下游提供质优价廉、安全的电力产品和服务,促进经济稳健运行。 2)支撑新型电力系统建设,服务能源绿色低碳转型,电力市场化后各用户可通过市场自发调节用电行为,有利于更好发挥 电力需求侧的调节潜能。

02 借鉴海外经验,供需成本决定电价趋势

美国

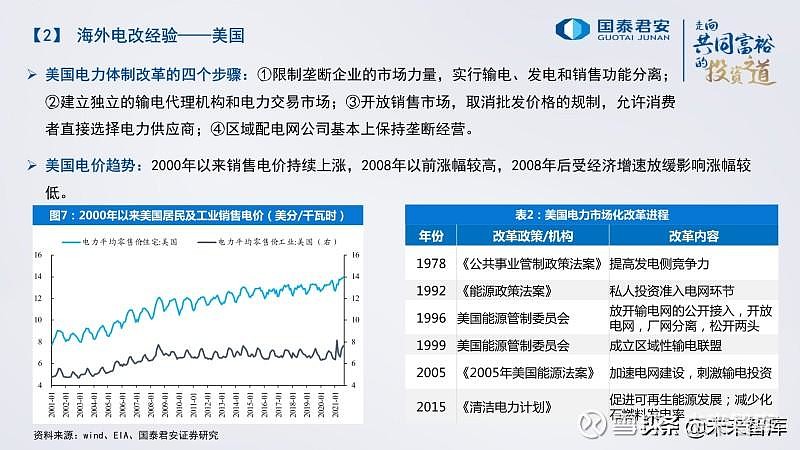

美国电力体制改革的四个步骤:①限制垄断企业的市场力量,实行输电、发电和销售功能分离; ②建立独立的输电代理机构和电力交易市场;③开放销售市场,取消批发价格的规制,允许消费 者直接选择电力供应商;④区域配电网公司基本上保持垄断经营。美国电价趋势:2000年以来销售电价持续上涨,2008年以前涨幅较高,2008年后受经济增速放缓影响涨幅较 低。

英国

自20世纪80年代来,共发起了三次电力改革,建立了不同特色的电价交易机制

电力库模式:核心是设计并创建出高效的全国性电力批发市场,打破地域限制,并将输配环节与发、售电分离。

NETA模式:建立起基于中长期合同,兼以短期现货与平衡机制的交易环境。将发、输、配、售4个环节独立开 来。

低碳化模式:英国2011年7月发布《电力市场化改革白皮书(2011)》,开启新一轮以促进低碳发展、保障 供应安全为核心的电力市场化改革,针对部分对象实施差价合约和容量市场机制。

日本

改革方向:日本由于资源匮乏等原因并未效仿西方国家,而是在政府管制下进行了有限的自由化改革。

改革历程:历经五次电力市场改革,日本在发电侧与售电侧引入竞争,实现零售自由化,并推动售电侧 全面开放。但电力市场整体仍处于区域垄断模式,大型电力公司未完成法律分离。

电价趋势:1995年电改后电价下降,2011年福岛核事故后电力紧缺,电价波动上行。

海外电力改革——英日市场化改革推行初期电价下降

1)市场化改革前电价偏高:日本1995年之前日本电力行业由十大公司垄断经营,电价绝对水平普遍高于 欧美,电改后引入竞争电价下降。英国电力库改革期间78%的电量电价由国家电力公司、电能公司两家公 司报价所决定,市场电价被两家公司所垄断,电量报价偏高。

2)需求端用电量冷清:日本电改初期1994-2001年用电量增速从6.53%一路下降至2001年的-1.66%,英国 2000-2004年用电量增速从2.20%下降至0.09%。

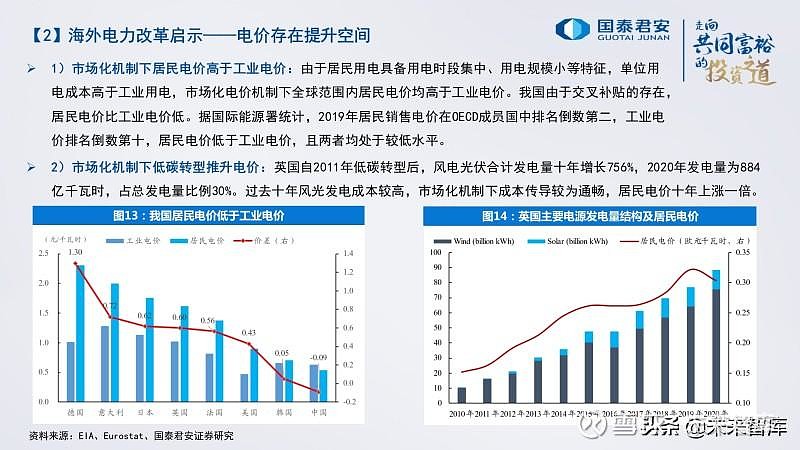

海外电力改革启示——电价存在提升空间

1)市场化机制下居民电价高于工业电价:由于居民用电具备用电时段集中、用电规模小等特征,单位用 电成本高于工业用电,市场化电价机制下全球范围内居民电价均高于工业电价。我国由于交叉补贴的存在, 居民电价比工业电价低。据国际能源署统计,2019年居民销售电价在OECD成员国中排名倒数第二,工业电 价排名倒数第十,居民电价低于工业电价,且两者均处于较低水平。

2)市场化机制下低碳转型推升电价:英国自2011年低碳转型后,风电光伏合计发电量十年增长756%,2020年发电量为884 亿千瓦时,占总发电量比例30%。过去十年风光发电成本较高,市场化机制下成本传导较为通畅,居民电价十年上涨一倍。

03 产业格局变迁,电力将延续紧平衡

供给新格局,构建以新能源为主体的电力系统

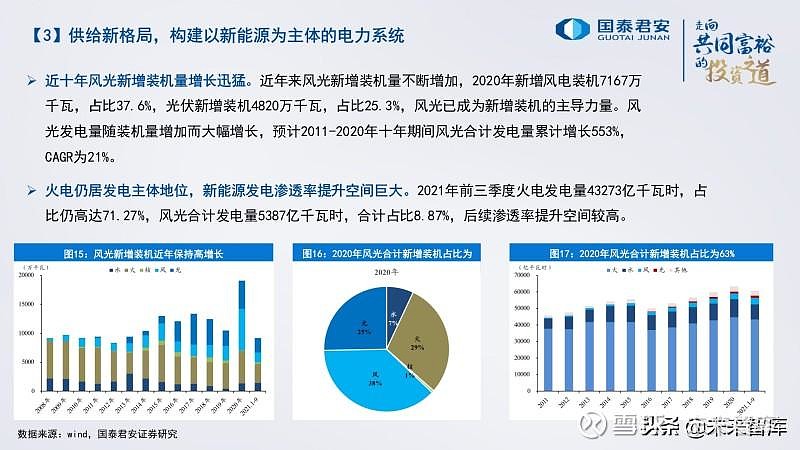

近十年风光新增装机量增长迅猛。近年来风光新增装机量不断增加,2020年新增风电装机7167万 千瓦,占比37.6%,光伏新增装机4820万千瓦,占比25.3%,风光已成为新增装机的主导力量。风 光发电量随装机量增加而大幅增长,预计2011-2020年十年期间风光合计发电量累计增长553%, CAGR为21%。

火电仍居发电主体地位,新能源发电渗透率提升空间巨大。2021年前三季度火电发电量43273亿千瓦时,占 比仍高达71.27%,风光合计发电量5387亿千瓦时,合计占比8.87%,后续渗透率提升空间较高。

目标:到2025年非化石能源消费比重达到20%左右;到2030年非化石能源消费比重达到25%左右, 风电、太阳能发电总装机容量达到12亿千瓦以上;到2060年非化石能源消费比重达到80%以上。

构建以新能源为主体的电力系统:预计到2025年,非化石能源装机达到16.95亿千瓦,占比 56.44%,其中风光装机合计达到11.35亿千瓦,占比37.80%;到2030年,非化石能源装机达到 25.69亿千瓦,占比67.53%,其中风光装机合计达到18.25亿千瓦,占比47.98%。

电气化及新兴产业发展带动电力需求持续增长

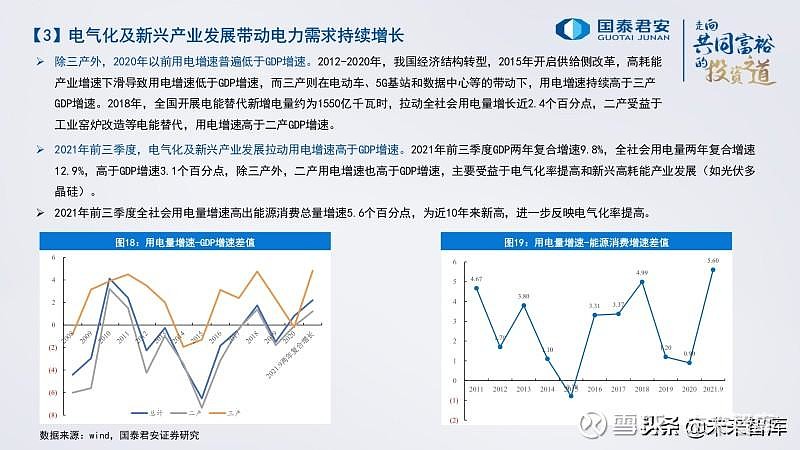

除三产外,2020年以前用电增速普遍低于GDP增速。2012-2020年,我国经济结构转型,2015年开启供给侧改革,高耗能 产业增速下滑导致用电增速低于GDP增速,而三产则在电动车、5G基站和数据中心等的带动下,用电增速持续高于三产 GDP增速。2018年,全国开展电能替代新增电量约为1550亿千瓦时,拉动全社会用电量增长近2.4个百分点,二产受益于 工业窑炉改造等电能替代,用电增速高于二产GDP增速。

2021年前三季度,电气化及新兴产业发展拉动用电增速高于GDP增速。2021年前三季度GDP两年复合增速9.8%,全社会用电量两年复合增速 12.9%,高于GDP增速3.1个百分点,除三产外,二产用电增速也高于GDP增速,主要受益于电气化率提高和新兴高耗能产业发展(如光伏多 晶硅)。2021年前三季度全社会用电量增速高出能源消费总量增速5.6个百分点,为近10年来新高,进一步反映电气化率提高。

双碳目标下,电气化持续推进拉动电力需求持续增长。双碳战略下,电力行业深度脱碳,其余行业深 度电气化为必由之路。能源消费减碳,必须加快以电代煤、以电代油、以电代气,大力提升工业、交 通、建筑领域电气化水平。当前我国电能在终端能源消费中的占比仅 27%左右,根据全球能源互联网 发展合作组织预测,到2030年、2050年、2060年电能占终端用能的比重有望分别达到33%、57%和 66%。

新兴产业发展带动电力需求增长。数据中心、5G基站、高端设备制造业、以及光伏多晶硅等新兴产业 的发展将带动用电需求持续增长,远期来看,电解水制氢也将进一步提高用电需求。

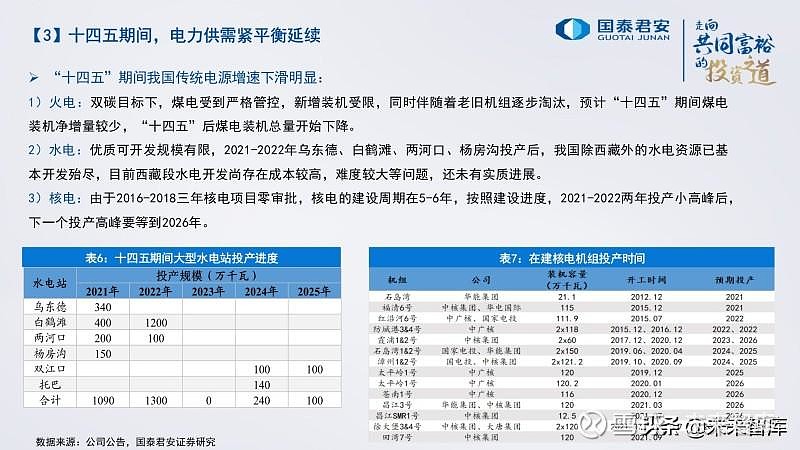

十四五期间,电力供需紧平衡延续

“十四五”期间我国传统电源增速下滑明显:1)火电:双碳目标下,煤电受到严格管控,新增装机受限,同时伴随着老旧机组逐步淘汰,预计“十四五”期间煤电 装机净增量较少, “十四五”后煤电装机总量开始下降。2)水电:优质可开发规模有限,2021-2022年乌东德、白鹤滩、两河口、杨房沟投产后,我国除西藏外的水电资源已基 本开发殆尽,目前西藏段水电开发尚存在成本较高,难度较大等问题,还未有实质进展。3)核电:由于2016-2018三年核电项目零审批,核电的建设周期在5-6年,按照建设进度,2021-2022两年投产小高峰后, 下一个投产高峰要等到2026年。

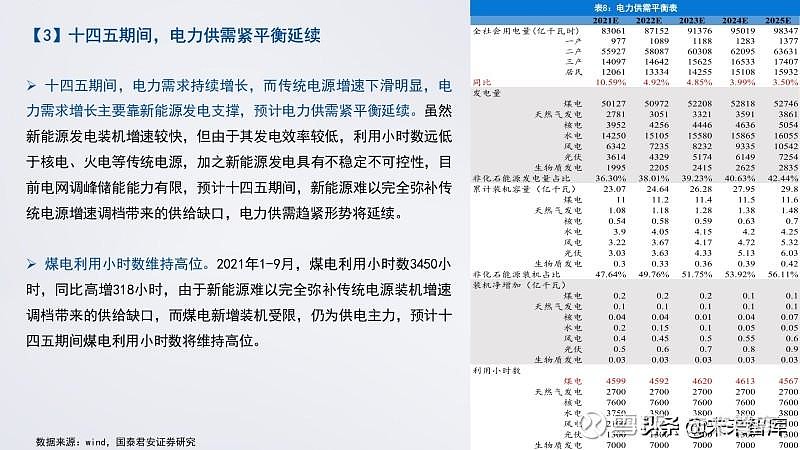

十四五期间,电力需求持续增长,而传统电源增速下滑明显,电 力需求增长主要靠新能源发电支撑,预计电力供需紧平衡延续。虽然 新能源发电装机增速较快,但由于其发电效率较低,利用小时数远低 于核电、火电等传统电源,加之新能源发电具有不稳定不可控性,目 前电网调峰储能能力有限,预计十四五期间,新能源难以完全弥补传 统电源增速调档带来的供给缺口,电力供需趋紧形势将延续。

煤电利用小时数维持高位。2021年1-9月,煤电利用小时数3450小 时,同比高增318小时,由于新能源难以完全弥补传统电源装机增速 调档带来的供给缺口,而煤电新增装机受限,仍为供电主力,预计十 四五期间煤电利用小时数将维持高位。

04 调价开启,优质火电价值提升,绿电规模加速扩张

市场化调价开启,电价易涨难跌

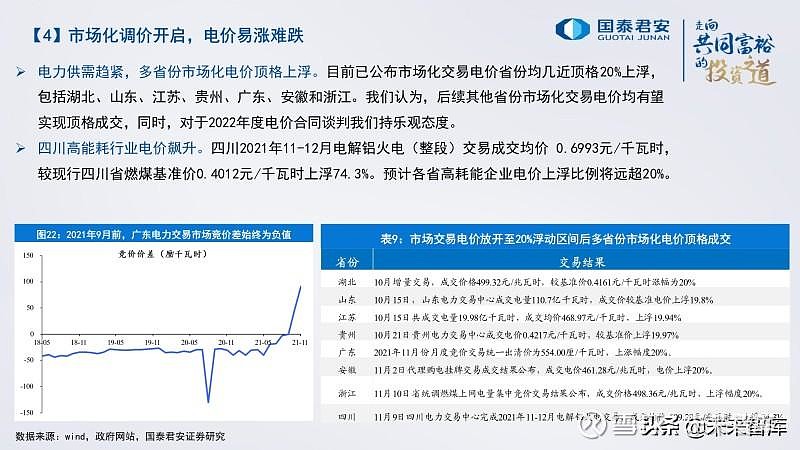

电力供需趋紧,多省份市场化电价顶格上浮。目前已公布市场化交易电价省份均几近顶格20%上浮, 包括湖北、山东、江苏、贵州、广东、安徽和浙江。我们认为,后续其他省份市场化交易电价均有望 实现顶格成交,同时,对于2022年度电价合同谈判我们持乐观态度。四川高能耗行业电价飙升。四川2021年11-12月电解铝火电(整段)交易成交均价 0.6993元/千瓦时, 较现行四川省燃煤基准价0.4012元/千瓦时上浮74.3%。预计各省高耗能企业电价上浮比例将远超20%。

现货市场将成为有效补充,配套政策陆续推出

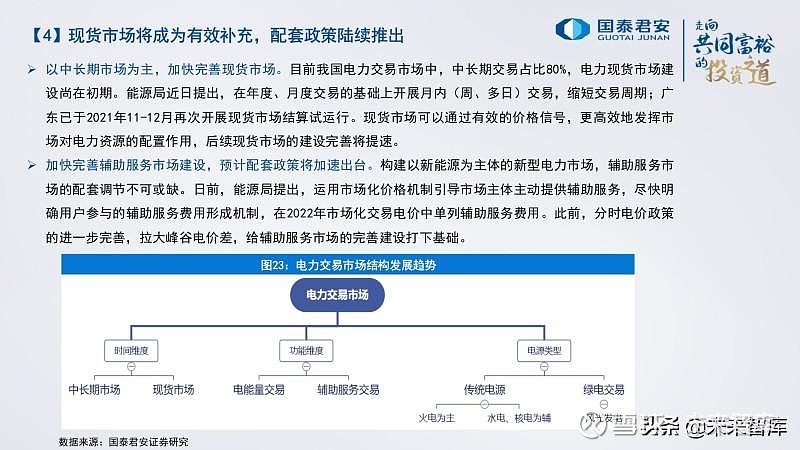

以中长期市场为主,加快完善现货市场。目前我国电力交易市场中,中长期交易占比80%,电力现货市场建 设尚在初期。能源局近日提出,在年度、月度交易的基础上开展月内(周、多日)交易,缩短交易周期;广 东已于2021年11-12月再次开展现货市场结算试运行。现货市场可以通过有效的价格信号,更高效地发挥市 场对电力资源的配置作用,后续现货市场的建设完善将提速。

加快完善辅助服务市场建设,预计配套政策将加速出台。构建以新能源为主体的新型电力市场,辅助服务市 场的配套调节不可或缺。日前,能源局提出,运用市场化价格机制引导市场主体主动提供辅助服务,尽快明 确用户参与的辅助服务费用形成机制,在2022年市场化交易电价中单列辅助服务费用。此前,分时电价政策 的进一步完善,拉大峰谷电价差,给辅助服务市场的完善建设打下基础。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。