(报告出品方:川财证券)

一、铝价格复盘:宏观经济和行业供需是主要驱动因素

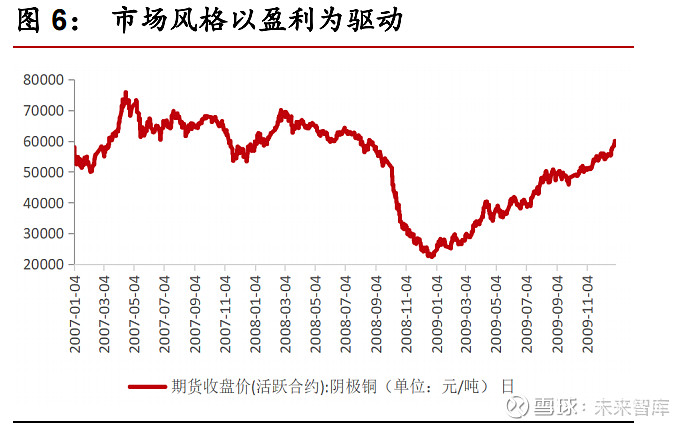

1.铝价格中枢在 2000 美金/吨,围绕中枢大幅波动

从 LME 铝价来看,电解铝价格长期中枢在 2000 美金左右;根据价格运行周期划分,2002 年下半年至 2008 年,受益于中国城镇化的快速推动,铝价从 2002 年 10 月的1300 美金上涨到 2008 年 7 月金融危机前的 3200 美金;2008 年金融危机爆发后,铝价跟随其他大宗商品暴跌,跌至 2009 年 2 月的 1350 美金了;随后 2009 年初中国四万亿政策出台,铝价 v 型反弹,从低点上涨到 2011 年 4 月的 2600 美金。

随着四万亿中大量投放的产能投产,电解铝产能过剩造成铝价持续走弱,2015 年 11月跌至最低点 1450 美金;16 年初的供给测改革设定产能天花板,行业开始去产能,铝价再次自低位反弹只 2018 初年的高点 2480 美金;之后受经济下行和竣工增速大幅下滑的影响铝价再次下行,2020 年初受疫情导致的经济停摆影响,价格加速从 1800美金加速跌至 1450 美金;3 月美联储无限量 qe,中国经济和全球经济的先后复苏,碳中和下风光新能源产业的加速发展以及电解铝供给受限等因素共同导致铝价开始了持续上行之路。进入 10 月后,由于煤炭价格回调能源成本下行导致铝价有所回调。

2.2002-2008:中国城镇化加速带动铝价最大一波上涨

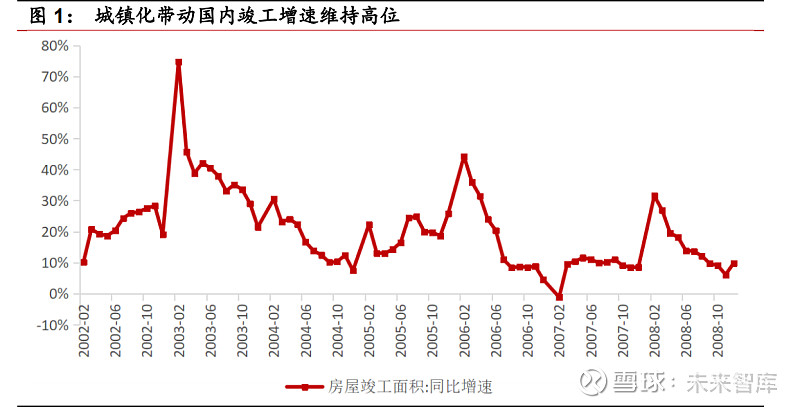

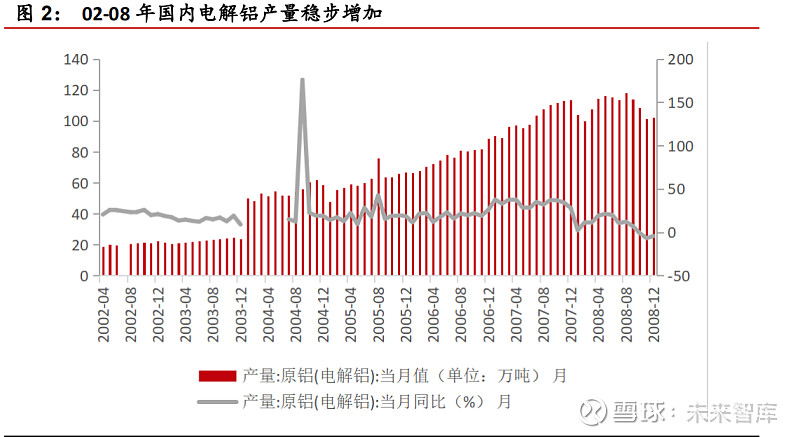

在 02 年之前,铝消费拉动主要依靠欧美国家的房地产和制造业需求,产量也主要集中在海外。2002 年后,随着国内城镇化推动,中国的房屋竣工面积从 02 年的 32522.8万平米增长至 08 年的 66544.8 万平米,年复合增长率达到 12.7%;房屋竣工是铝消费的最大下游,国内铝作为建筑结构件消费快速增长,电解铝产量也随之快速扩张,国内产量从 02 年的 432.1 万吨上升至 08 年的 1358.5 万吨,占全球产量的比例也从18.6%到 08 年的 49.6%。

但是国内快速增长铝产量依然无法跟上铝需求上升的速度,国内供需缺口开始逐年扩大,2005 年国内铝自给率达到 60%的低位,05 年后国内产量的增长使得缺口有所收窄,但依然供小于求,中国迅速增长的消费量和缺口成为带动铝价格的主要动力,铝价在 06 年升至 2800 美金的高位,此后至 08 年一直维持高位震荡,08 年金融危机前创下 3200 美金的历史高点。

3.2008-2011:金融危机拖累大宗商品,“四万亿”驱动价格 v 型反转

在铝价于 2008 年 7 月创下历史高点的同时,基于全球经济的过热,多数大宗商品均上涨到了一个历史高位;但 2008 年 9 月美国爆发的次贷危机使得全球经济于短时间内由过热转入衰退,固定资产投资,房屋新开工面积等指标均出现大幅下行,铜,螺纹钢,原油等大宗商品受宏观经济影响由高点直线下跌,铝作为与宏观经济高度相关的强周期品种同步大幅下跌,由 08 年 7 月的高点 3200 美金跌至 09 年 3 月的低点 1317美金,8 个月时间跌幅达到 60%。

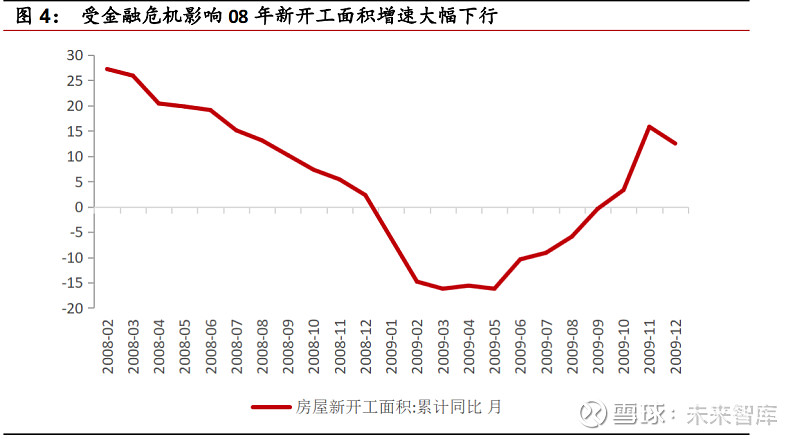

为应对次贷危机对经济带来对巨大冲击,美国于 08 年实行 qe 以应对经济快速下滑,但危机对实体经济的冲击仍在延续,铝等工业品依然延续跌势,直至中国出台了“四万亿”投资计划,房地产,基建和制造业等方面等投资反弹大幅提振了工业品的需求,房屋新开工面积累计同比增速由 09 年 3 月的低点-16.2%提升至 10 年 6 月的72.4%,竣工面积增速滞后于开工,12 年 6 月达到近 10 年高点的 45.2%;中国对实体经济的刺激效果立竿见影,铝价跟随快速上涨,价格于 11 年 4 月上升至高点 2700美金,涨幅超过 1 倍。

4.2011-2016:行业扩张产量过剩,供大于求驱动价格下行

09 年“四万亿”带来的巨额固定资产投资,一方面为工业品带来了需求大幅增长,另一方面价格大幅上涨的利润扩张和充足的信贷支持带动了各工业品行业产能快速扩张,有色金属行业固定资产投资由 2008 年的 2365.6 亿元提升至 2011 年的 4606.3 亿 元,投资额接近翻倍,此后投资有增无减,2014 年达到行业投资额的最高峰 6947 亿 元,15-16 年投资额虽然有所减少,但仍维持在 6500 亿元上方的高位;快速增长的投资额带来了产能的迅速扩张,国内铝产能由 2008 年的 1500 万吨增长至 4320 万吨,涨幅达 188%,占全球铝产能占比也由 33.6%上升至 57.2%;冶炼铝产量由 1320 万吨增长至 3190 万吨,全球占比由 33.8%上升至 54.2%。

产能和产量的迅速扩张,而需求的增长无法跟产能扩张的速度,带来的是产能利用率的下滑,铝行业产能利用率由 08 年的 88%下降至 16 年的 73.8%,供过于求和产能过剩问题逐渐突出,带来商品价格进入下行周期,LME 铝价由 2011 年的高点 2700 美金跌至 2015 年 11 月的 1460 美金,跌幅超过 40%。

5.2016-2019:供改设定产能天花板,竣工增速下行价格先涨后跌

为应对上游周期性行业产能过剩的问题,国家于 16 年初提出供给侧改革进行去产能。相对于 16 年初开始的煤炭,钢铁,电解铝供给侧改革开始于 2017 年,发改委于 4 月下发了《清理整顿电解铝行业违法违规项目行动工作方案》,加大淘汰落后产能力度,整治违规产能无序扩张,新疆,内蒙,山东等电解铝产能大省相继出台文件响应中央号召,持续多年的电解铝产能扩张得到遏制,2018 年颁布的《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》逐步确立了电解铝行业的产能天花板为 4500 万吨。

产能天花板设定后,国内产能开始见顶下行,18 和 19 年国内产能分别为 4400 万吨和4130 万吨,相比 17 年的历史高点 4520 万吨均有所下行。供给侧改革限制了新产能投放,供给出清优化了行业供给配置,铝价在 16 年跟随大宗商品底部反弹后,17 年进一步上行,18 年 4 月达到本轮高点 2130 美金,相比 15 年 11 月的低点,涨幅接近50%。

但本轮与供给端收缩相对应的是行业需求的下行,铝最主要的下游是房地产的竣工端,受房地产行业融资收紧影响,地产企业纷纷强开工延迟竣工维持现金流,导致竣工提前进入下行周期,17 年竣工累计同比增速为-4.4%,18 年更是全年负增长,下行周期一直持续到 19 年下半年,直至 19 年底累计同比增速才由负转正。竣工周期下行降低了铝的需求强度,铝价于 18 年 4 月结束上涨后再度进入下行周期,19 年 10 月铝价达到阶段性低点 1730 美金后。

6.2020-2021:疫情后经济恢复铝价先抑后扬,“双碳”政策助力铝价突破前高

2020 年初新冠疫情爆发,从中国开始各国经济活动停摆,全球股票及大宗商品均出现不同幅度的下跌,铝价本于 19 年 10 月自然见底,但受疫情影响自 20 年 1 月开始大幅下跌,19 年 4 月跌至 1480 美金的低位。

新冠疫情爆发后,各国为稳定经济民生采取了不同措施,中国在全面封锁后疫情得到控制,经济优先复苏,各个行业出现赶开工情况,房地产开发投资,新开工,竣工面积等指标带动铝需求 v 型反弹;同时美联储为应对疫情带来的经济下滑,开始了无限量 QE 的政策,天量流动性的注入带动股市和大宗商品市场大幅上行,美元快速下行同样利好铝在内的有色金属。需求快速上行导致库存自高位开始下行,LME 库存由 7月的高点 168 万吨快速下行至 12 月初的 135 万吨,铝价也从 4 月初的低点一路上行,12 月初达到 2000 美金,涨幅接近 50%。(报告来源:未来智库)

2021 年 3 月国家提出“双碳”政策,为铝价的进一步上行注入了东西。一方面,电解铝作为碳排放大户,“双碳”政策制约了铝产量的释放,另一方面“双碳”政策大力推进光伏和新能源汽车行业,光伏边框支架和汽车轻量化都是铝需求的新增量,供给减需求增带动了铝价格的新一波上涨。

二、需求端:竣工上行周期延续,新能源产业带来增量需求

1.影响铝价走势的需求因素:

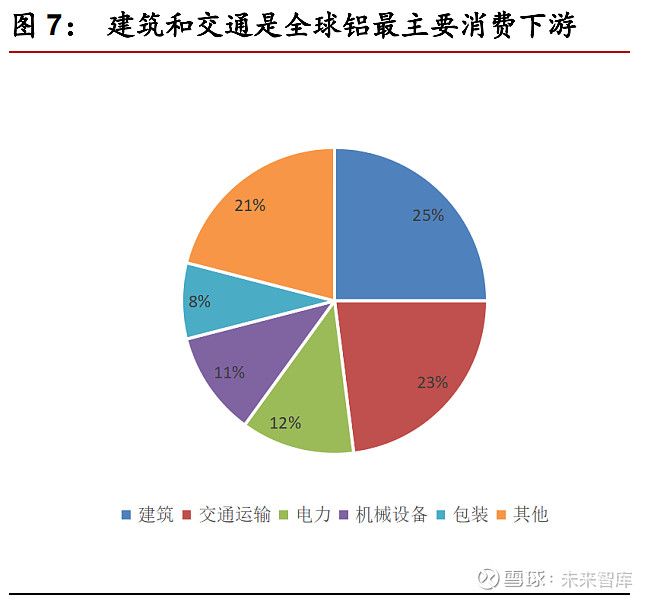

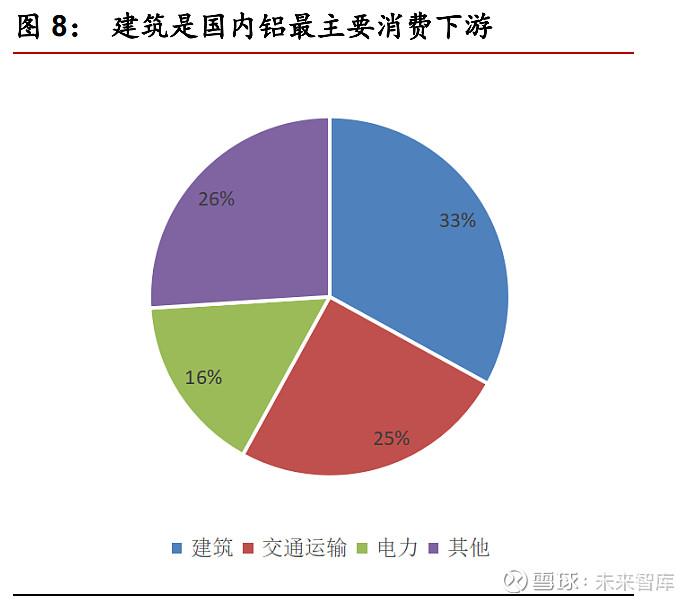

从铝产品的应用领域来看,主要下游包括建筑,交通运输,电力,包装等,其中建筑和交通运输是最主要的消费下游。据 Statista 统计,2020 年全球铝消费中,建筑占比25%,交通运输占比 23%;中国铝消费中,建筑占比 33%,交通运输 25%,电力占比16%。因此在分析铝价过程中,建筑,交通运输以及电力的发展情况将对铝需求产生较大影响。

从过去 20 年铝价的走势来看,需求驱动的铝价上行主要有 3 次,第一次是 02 年启动的中国城镇化驱动建筑铝材需求上行,第二次是 09 年“四万亿”带来的地产需求快速释放,第三次是 20 年后赶施工,竣工周期上行以及新能源需求的共同驱动。

从铝价走势看我们认为影响铝价最重要的因素是房地产竣工周期中建筑用铝的需求,从铝的下游需求结构看建筑是最主要的需求领域,也是判断铝价趋势最主要因素;光伏和新能源汽车则是拉动铝需求的主要增量,在应用领域分析中,光伏和新能源汽车将分别被列入电力和交通运输中。

2.国内竣工上行周期延续,保障建筑用铝需求

本轮竣工周期具有跟以往几轮不同的特点,首先,17 年后多数房企资金紧张采取了赶开工延缓竣工加快资金回笼的模式,导致 17-19 年上半年新开工和竣工出现了较大幅度的分化,本应于 18 年见底的竣工周期延后至 19 年 q3 才见底回升,19q3-q4 中国竣工累计同比增速由负转正;其次,20 年初爆发的新冠疫情导致经济出现短期停摆,1-2 月竣工增速断崖式下滑,3 月后中国迅速控制住疫情,竣工增速见底快速回升,21年 1-2 月由负转正,同时由于去年的低基数累计同比增速达到 40.4%,此后一直维持高位。后续由于 17-18 年赶开工导致本轮竣工周期相应延长,预计竣工的高增速将延长至 2022 年下半年。

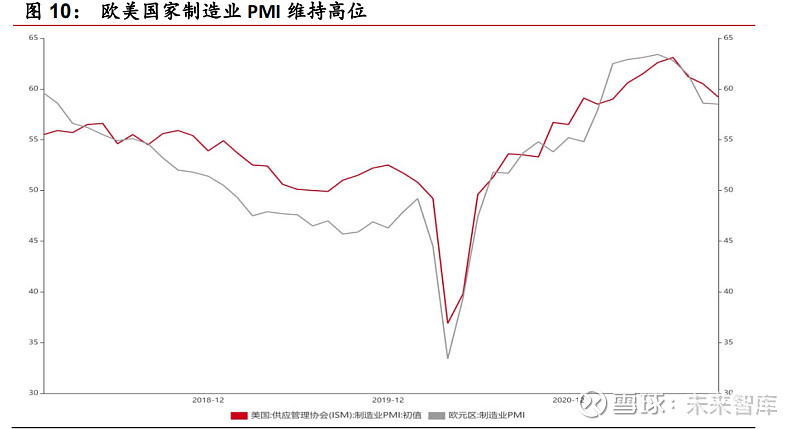

3.全球经济复苏延续,海外需求有望回升

20 年新冠疫情后全球经济停摆,4 月美国 ISM 制造业 PMI 跌至 41.5 的低位,但随着美国无限量 qe 的发放以及疫苗的推广,全球经济逐渐复苏,20 年底美国制造业 PMI已经攀升至 60,恢复疫情前水平,进入 21 年后制造业 PMI 一直在 60 左右的高位徘徊,创近几年最佳水平;欧元区的情况类似,在 21 年 3 月再次突破 50 的荣枯线后一直维持在荣枯线以上。海外经济的复苏对于中国之外的铝需求向上修复起到较大助力。

4.新能源汽车需求爆发,轻量化趋势带来铝需求新增量

铝是轻量化趋势下材料的最优选择。新能源汽车因承载高能量密度电池,重量整体比同级别燃油汽车高出 10%,新能源汽车车身部件(车轮,底架和空间框架等)轻量化成为提升续航,减少能耗的必然趋势。2020 年 11 月 2 日,下发了《新能源汽车产业发展规划(2021-2035 年)》,规划提出到 2035 年,纯电动乘用车新车平均电耗降至12.0 千瓦时/百公里,为汽车轻量化提供了政策支持。

目前的轻质材料主要包括高强度钢板,铝合金,镁合金,塑料和碳纤维复合材料等,相比于其他材料,铝在汽车轻量化材料中具备明显优势。镁合金和碳纤维材料虽然密度较好,但难以批量生产且价格较高,而塑料和钢板安全性能弱于铝合金。根据长江色金属网测算,铝密度约为钢材的 1/3,强度高过汽车用钢 50%,1 吨铝材可以取代 2 吨钢材,且具有良好的可塑性和可回收性,是最优的替代选择。

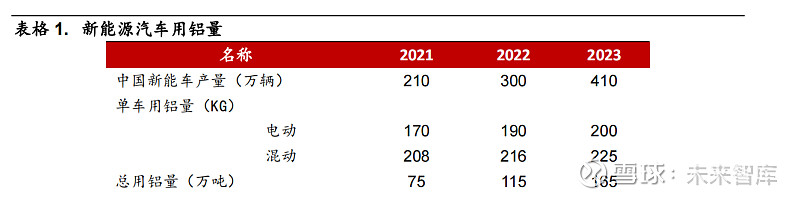

新能源汽车相比传统汽车,单车铝消耗量提升。相比于传统燃油机汽车,新能源汽车的动力部分动力电池少了发动机气缸体、活塞,离合器外壳,但动力电池外壳,电力牵引系统和车身都需要更多的用铝。根据国际铝业协会的测算,2020 年,混动乘用车,纯电动乘用车和内燃机乘用车的单车用铝量分别为 198.1kg、157.9kg 和 136.4kg/辆,纯电动车(BEV)用铝量远期峰值可达到 361.3kg/辆。

中国汽车工程协会规划,2020/2025/2030 年单车用铝量可达到 190/250/350kg/辆;科达全球预计2020/2025/2030 年单车用铝量可达到 200/270/380kg/辆。综合市场对于用铝量的远期测算,我们预计 2021/2022/2023 年,纯电动车的用铝量分别为 175/190/200kg/量,混动汽车用铝量分别为 208/216/225kg/辆。新能源汽车产量放量,带来铝需求新增量。中国汽车业协会预计未来五年中国新能源汽车 CAGR 将达到 40%,我们预计 2021-2025 年中国新能源汽车产量分别为210/300/410/550/710 万辆,预计 2021-2023 年国内新能源汽车总用铝量分别为38/58/85 万吨。

5.光伏平价新周期需求向好,装机量增长拉动铝需求

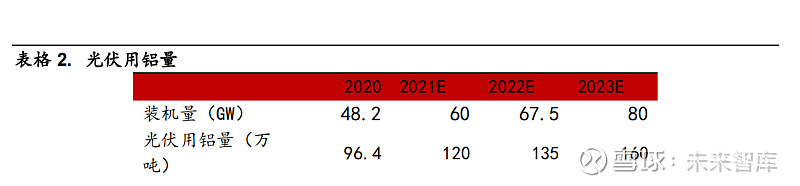

测算每 GW 光伏装机用铝量 2 吨。铝合金型材因其轻便、抗腐蚀、牢固性好以及易安装等特性,成为光伏板边框和支架的标准配置材料。根据国际再生能源署数据,综合各个用铝部件测算,每 GW 光伏装机平均使用 2 吨铝合金制品。

光伏装机增长带动铝需求。在全球碳排放趋严,中国开展“双碳”的大背景下,光伏低成本高效率的优势凸显,后续有望成为主力能源,BP 预计未来 30 年光伏成本降幅有望达到 70%,全球平价下将带来巨大的行业增量空间。2020 年国内光伏新增装机量48.2GW,累计并网装机 253GW,中国光伏行业协会(CPIA)预计至 2025 年光伏年均新增装机量达到 90-110GW;中性预期下,我们预计十四五期间光伏年均新增装机量有望达到 80GW,预计 2021-2023 年我国光伏用铝量将分别达到 120/135/160 万吨。

三.供给端:“双碳”战略扰动供给,电解铝供给弹性下降

1.“双碳”战略长期扰动供给,弱化电解铝供给弹性

供给侧改革设定 4500 万吨产能天花板。2017 年,为解决电解铝行业供过于求产能过剩的问题,国家出台《清理电解铝行业违法违规项目专项行动方案》的文件,清理整顿违规产能,严格产能置换,确立了 4500 万吨的产能红线。2020 年电解铝产能同比增长 8.7%至 3982 万吨,总产能达到 4256 万吨,距离 4500 万吨的产能天花板仅一步之遥,向上空间较小。

“双碳”战略扰动供给,新产能投放预计低于预期。电解铝行业是最主要的高耗能行业之一,我国的电解铝又以火电作为主要能源,据中国有色金属工业协会 2021 年的统计,我国电解铝吨铝二氧化碳排放量超过 10 吨,排放量远远高过欧美国家。在全球碳减排和我国执行“双碳”的大背景下,各地碳排放量监管将会趋严,碳排放逐步被计入成本,抬高电解铝生产成本,因此电解铝企业新投放产能多集中在清洁能源较为丰富的省份,包括广西、云南、内蒙和甘肃等能源优势尤其是清洁能源优势较大的省份。(报告来源:未来智库)

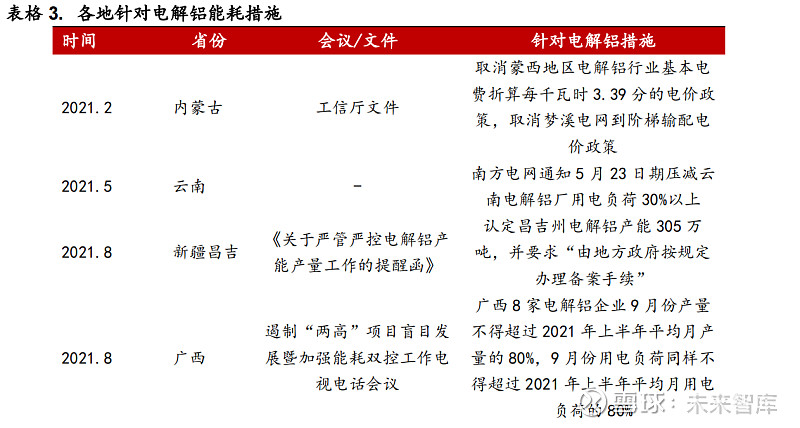

电解铝行业同样是耗电大户,单吨电解铝耗电达到 13500 度,在主要工业品中居首。2020 年疫情后经济复苏以来,电力逐渐紧张,8 月以来限电地区逐渐增多。过去电解铝的两个扩产地内蒙古和云南(2020 年投产产能占全国 81%)均面临限电压力,2021 年 2 月发改委公布各地区 2019 年能耗总量和强度双控考核结果,公告批评了内蒙古自治区未完成双控任务。内蒙古工信厅提出自 2021 年其不再审批电解铝等高耗能行业,同时为了完成能耗双控任务,对已有产能的能耗消费总量进行压减。云南省是“西电东送”重要供应省份,对外供给任务较重。

云南超过 80%的电力供给来自清洁能源,水电受到降雨量、高原雪融量和储能影响,不确定性较大;2021 年水电丰水期受降雨量影响,丰水期向后推迟,云南出现电力供应压力,5 月开始“应急错峰限电”,南方电网通知 5 月 23 日将压减云南电解铝厂用电负荷 30%以上,7 月下旬再次实行规模限电,两次限电约影响 30%的在产产能,中国宏桥、云铝股份、神火股份等国内主要电解铝厂在产产能均受到一定程度的影响。

针对部分地区 2021 年能耗超标和电力紧张的局面,8 月国家发改委发布《2021 年上半年各地区能耗双控目标完成情况晴雨表》显示,全国 19 个省份为一级、二级预警。随后各地相继出台严格的限电限产举措,包括江苏、广西、云南,新疆等省,对高耗能化工、钢铁、有色金属等行业进行限产。

双控政策在 9 月份的工业生产中产生了集中冲击,电解铝作为能耗大户首当其冲,广西出台新的双控措施要求从 9 月开始对电解铝等高耗能企业实行限产并明确减产标准,要求电解铝 9 月份产量不得超过 2021 年上半年月均产量的 80%;新疆,宁夏等地也做出了整改措施,其中新疆昌吉要求全区5 家电解铝企业月产量不得超过 23.8 万吨,8 月点名的九省电解铝产能占比较高。同时从生产工艺上讲,电解槽需要平稳供电和连续生产,只有开和关两个选项,关停后再复工的成本非常大(单槽的启动成本就在 50-60 万元),同时频繁关停会影响生产线的使用寿命,在目前限电和能控压力较大的背景下,电解铝供应将进一步趋紧。

2.再生铝能耗低发展潜力大,但总量仍然较低

再生铝优势突出,但我国行业发展目前处于起步阶段。除电解铝外,再生铝也是铝的主要供给来源,再生铝的性能与电解铝接近,但能耗仅为电解铝的 5%。欧洲作为最早实现碳达峰的地区,在上世纪初就开始关注再生铝利用,目前已经具备了规模化生产的能力,日本 2014 年开始停止电解铝生产;目前我国再生铝产量约为 1080 万吨,仅占全国原铝产量的 20%,跟发达国家差距较大,美国约占总供给的 70%,欧洲占60%,日本约占 90%。

与城镇化建筑周期强相关,原料供应依然趋紧。再生铝回收与建筑使用的周期有关,我国铝制品平均报废周期约为 15-20 年,2020 年国内再生铝回收约 600 万吨,约占整体再生铝供应的 80%。我国 2020 年铝消费量已经接近 4000 万吨,但再生铝回收与建筑周期强相关,我国城镇化进程快速推进始于 2002 年,铝消费几何式增长也始于2002 年,而当时的城镇化率不足 40%,目前仍未达到规模化回收的时间,报废周期压制了再生铝的原料供应。

未来再生铝增速有望提升。按照报废周期推算,21-23 年再生铝原料来自于 04-07 年的原铝消费,而这几年是我国原铝消费增速最高的年份,原料供应紧张情况有望缓解,后续再生铝供应有望上行,在原铝供应中占据更大的份额。

四.成本端:自备能源和氧化铝厂商具备更大优势,区域位置差异显现

成本差异对电解铝产业影响大。电解铝行业产品同质性强,销售价统一,生产工艺差异不大,因此生产成本对于企业竞争力影响较大,而生产成本差异主要体现在原料能源的采购方式和所处地域的资源禀赋。电解铝成本主要分为电力成本(电解铝企业自备电或者外购电),原材料成本(氧化铝、预焙阳极和氟化盐等原料),制造费用和销售成本等;每吨电解铝需要消耗 2 吨氧化铝,13500 度电力,0.5 吨预焙阳极以及其他辅材,其中占比最高的是氧化铝成本和电力成本,占比共接近 80%,也是影响成本最主要的因素。

根据 2020 年的产量,我国电解铝产量最高的是山东省,其次依次是新疆、内蒙、甘肃、青海、云南和河南,这 7 个省份电解铝产能占全国 78%;而氧化铝产能主要集中在山东、山西、河南和广西四省,山东、云南和河南在铝土矿方面具备优势,我们依次对各个省份进行优势分析。

氧化铝相对过剩,一体化优势可节约部分成本。2020 年我国氧化铝总产能达到 8812万吨,按照 1 吨电解铝消耗 2 吨氧化铝计算,相对 4256 万吨的电解铝产能依然过剩,开工率维持在 80%的位置无法继续向上。目前氧化铝企业多为电解铝企业的配套企业,以氧化铝大省河南为例,只有 4%的氧化铝产能为独立运营主体,因此氧化铝具备供应刚性,因此自备氧化铝企业优势有所削弱,我们测算氧化铝自给比例高的省份可以节约 500 元/吨的利润,但氧化铝作为大宗商品运费较高,单吨约有 500-600 元的运费,综合看配套氧化铝的一体化电解铝企业可以节约 1000-1100 元/吨的成本。运费同样影响销售成本,下游铝材加工配套较多的区域在成本节省上有优势,电解铝本省消化相比跨区域运输可以节约大约 300 元/吨的运输成本,因此上下游配套比例高的山东、河南和云南电解铝企业具有成本优势。

电力成本差异明显,“双碳战略下”碳交易价格将计入成本。每吨电解铝耗电达到13500kwh,当企业用电成本每降低 0.1 元/kwh,企业将降低 1350 元/吨的成本,因此电解铝对电价较为敏感。在各个电解铝主要生产省份中,新疆煤电成本最具优势,历史中枢在 0.23 元/kwh,远远低于其他地区,主要因新疆煤炭成本较低,煤电中煤炭成本占比超过 70%,而新疆煤炭储量大开采成本低且外运比例低,因此煤价远远低于国内其他地区平均水平,尤其在当前煤炭价格高企,高耗能行业电价市场化后,能源成本差异更加显著;

清洁能源占比较高的青海和云南(分别为 75%和 83%)同样占据优势,因为从长期看在“双碳的”大战略下,电解铝行业的碳排放配额取消和碳交易成本上行是确定的,清洁能源生产电解铝成为必然趋势,但短期新能源供给的不稳定和电解铝能源需求的稳定性要求间匹配度仍有待提高,这也是能源转型期间电解铝供给频繁发生扰动的主要原因。综合看,新疆,云南和青海在能源成本上具备优势。综合电力能源成本、上游铝土矿氧化铝原料和运输成本以及下游销售成本三个方面看,新疆、山东和云南三省电解铝企业在成本上具有较强的优势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。