(报告出品方:德邦证券)

1. 以制药业务为引擎,四大业务全面发展

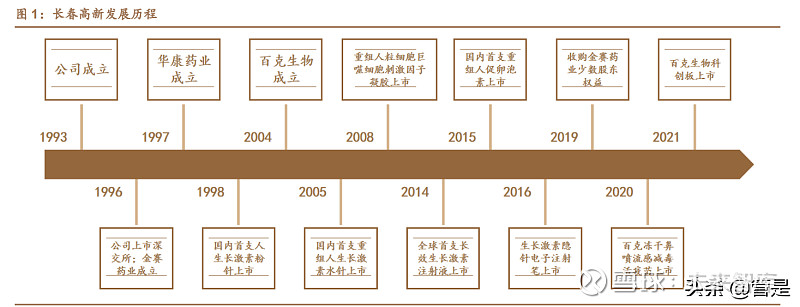

公司医药科技转型成功,“四驾马车”发展格局初步建成。长春高新技术产业(集团)股份有限公司成立于 1993 年 6 月,1996 年 12 月 18 日在深交所挂牌上市,是东北地区最早的一批上市公司之一。经过 20 余年发展,公司形成了以生物制药为主、房地产为辅的产业定位,实现了金赛药业、百克生物、华康药业、高新地产“四驾马车”鼎力发展的新格局。

收购少数股东权益,优化股权结构。2019 年,公司出资 56.4 亿元收购长春高新旗下核心子公司金赛药业 29.5%的股权,公司持有金赛药业的股权比例由 70%提升至 99.5%。此次收购完成后,公司强化了对金赛药业的管理与控制,同时金赛药业创始人、核心人物金磊博士正式持有上市公司股份,与公司利益深度绑定。根据公司 2021 年三季报,公司控股股东为长春高新超达投资有限公司,持股占比 18.8%,实际控制人为长春新区国资委;金磊为第二大股东,持股占比 8.5%。

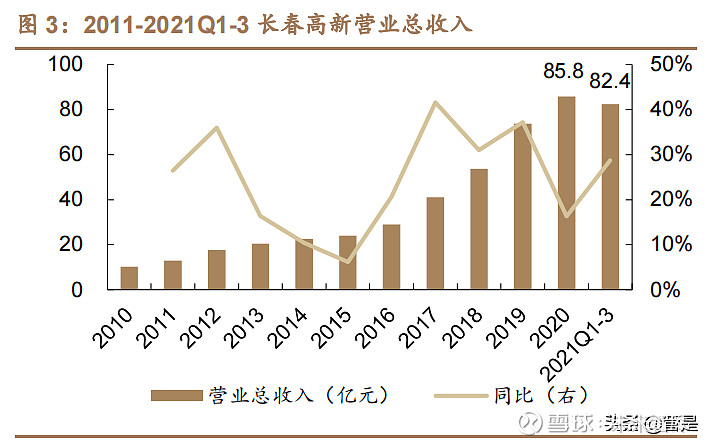

公司业绩亮眼,以生长激素为代表的制药业务持续高增长。长春高新自成立以来,业绩长期保持较高增速,近十年营收增长了 5.6 倍,CAGR 达 23.4%;归母净利润增长 26.7 倍,CAGR 高达 44.6%。2020 年,在突如其来的新冠疫情冲击下,公司依旧表现强势,逆势增长,营收达 85.8 亿元,同比增长 16.3%;归母净利润 30.5 亿元,同比增长 71.6%,增长迅猛;公司 2021 年前三季度实现营收82.4 亿元,同比增长 28.8%,归母净利润 31.5 亿元,同比增长 39.3%,2021 年前三季度收入和净利润维持高速增长,展现出良好势头。

2. 金赛药业:集采压力有限,持续增长可期

公司毛利率稳中有升,期间费用率稳中有降,盈利能力优秀。公司综合毛利率较高,2021 年前三季度达 86.7%,在同行业可比公司中表现突出。按产品分类,以生长激素为主的基因工程药毛利率高于中成药和房地产,未来随着生物制品产品收入占比提升,公司毛利率有望稳中有升。而随着公司营业规模的扩大和控费措施的落实,公司期间费用率进一步降低。毛利率的提升和期间费用率的下降共同造就了净利率的提升,展现出公司卓越的盈利能力。

2. 金赛药业:集采压力有限,持续增长可期

2.1. 金赛为国内生长激素龙头,拥有全系列产品

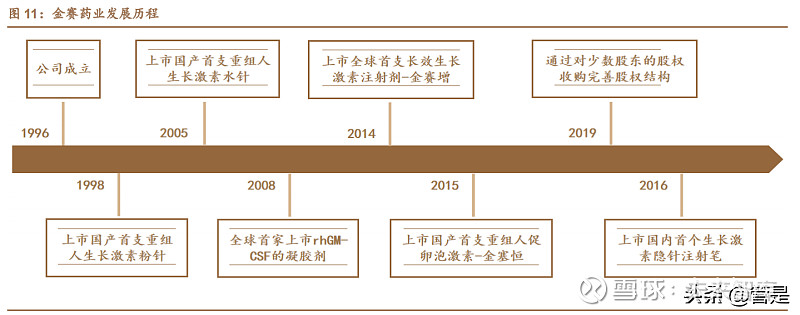

金赛药业为长春高新的核心子公司,是国内生长激素龙头。金赛药业成立于1996 年,专注基因工程类生物制品,二十年来不断有重磅产品上市。1998 上市了首支国产人生长激素粉针制剂,随后于 2005 年上市了亚洲首支生长激素水针制剂,2014 年上市了全球首支聚乙二醇长效生长激素,是国内唯一拥有全系列剂型人生长激素类产品的生物制药公司。

金赛药业贡献母公司主要营收和利润,业绩持续高速增长。近 5 年公司营收CAGR 高达 43.2%,净利润 CAGR 高达 53.0%。2021 年前三季度,公司实现营收 61.6 亿元,同比增长 45.0%;实现净利润 30.4 亿元,同比增长 52.9%,净利率达到 49.9%。随着生长激素销售市场进一步扩大,我们预计未来 3 年金赛药业的业绩快速增长仍将持续。

以生长激素为核心业务,产品矩阵日趋完善。金赛药业业务囊括儿童生长发育、消化治疗、烧伤治疗及辅助生殖等领域,以生长激素为核心的儿童生长发育板块为公司的核心支柱,在该领域的深度布局和数十年如一日的研发使金赛药业现已成为全球重组人生长激素领域的龙头之一,国内市场份额遥遥领先。

生长激素发挥着促进机体生长发育的重要作用。生长激素是由人体脑垂体前叶分泌和释放的一种肽类激素,由 191个氨基酸组成,相对分子质量约为22KDa,能促进骨骼、内脏和全身生长,促进蛋白质合成,调节脂质和无机盐代谢,共同促进机体的生长发育,是青少年生长发育过程中最重要的激素之一。

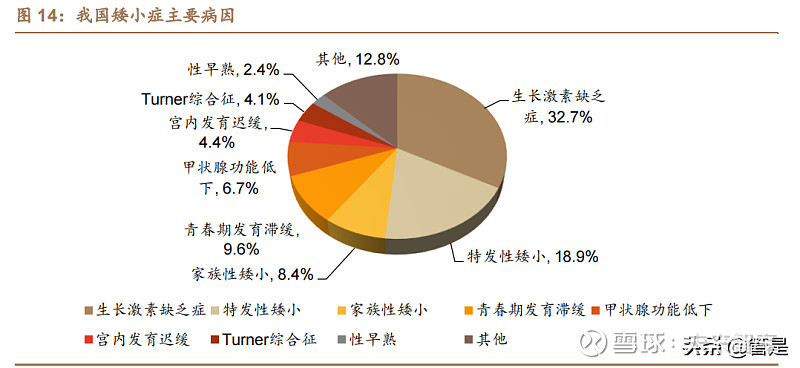

生长激素对治疗儿童矮小症效果显著。矮小症是指儿童的身高低于同性别、同年龄、同种族儿童平均身高的 2 个标准差(-2SD)或低于生长曲线第 3 百分位数(-1.88SD)。缺乏生长激素被认为是矮小症发生的最主要因素,矮小症按病因分类可分为由生长激素缺乏造成的矮小、特发性矮小、甲状腺功能低下造成的矮小、Turner 综合征、宫内发育迟缓造成的矮小及其他,其中由生长激素缺乏造成的矮小占比约为 1/3。其他病因引发的矮小症如特发性矮小、宫内发育迟缓、Turner综合征等,大多也可通过生长激素治疗或接受生长激素的辅助治疗。综上,参照美国适应症,超过 80%的儿童矮小症可用生长激素治疗或辅助治疗。

生长激素作为临床产品经历了五代更替,其药效和安全性已得到大量验证。今天的生长激素产品,其生物活性、药效与天然生长激素差别不大,安全性大幅提升,几乎无副作用,其半衰期也在不断提高,目前已广泛应用于儿科领域、生殖领域、烧伤领域乃至抗衰老领域。

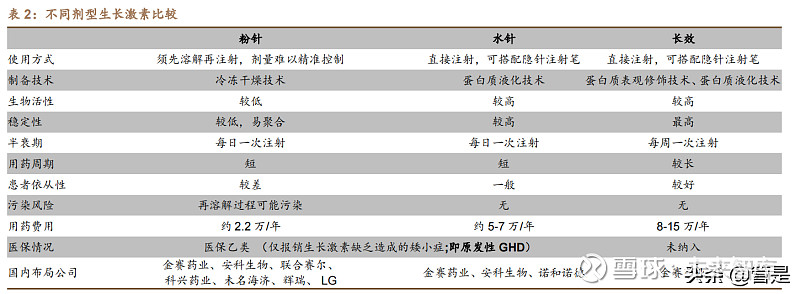

水针剂型主导市场,长效剂型开拓未来。生长激素可分为粉针、水针和长效剂型。水针在生物活性、稳定性和便捷性方面相比粉针有一定优势,根据药智网样本医院数据,水针目前占据了国内 60%以上的市场;长效剂型实现了周频次注射,在疗效和患者依从性上具备明显优势,预计未来市场占有率将进一步提升。

国内生长激素行业近年来高速增长。随着学术普及的推广和人民生活水平的提高,使用生长激素治疗的接受度逐年提升,国内生长激素销售额增长迅速。国内生长激素市场规模从 2016 年的 20 亿左右上升到 2020 年接近 80 亿元,近 5年复合增长率为 38%,2021 年销售额有望突破百亿,预计未来几年仍将延续高速增长态势。(报告来源:未来智库)

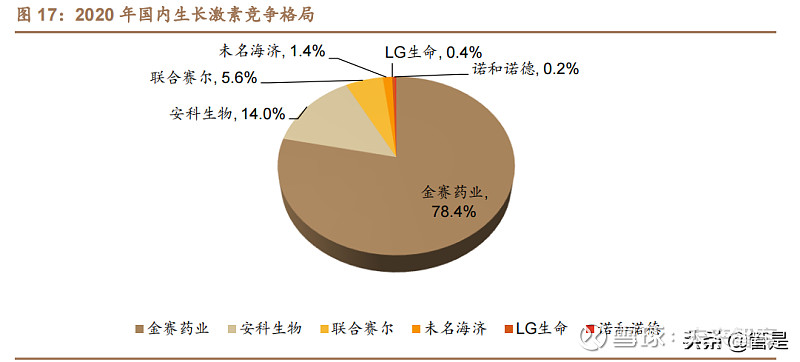

国内生长激素竞争格局清晰,金赛药业剂型全面,在多个领域具备先发优势,龙头地位稳固。根据样本医院数据,2020 年金赛药业生长激素市占率约为 78.4%,市场份额遥遥领先。生长激素行业壁垒较高,水针和长效剂型由于其安全性、稳定性和便捷性的优势正逐年取代粉针剂型,产品升级正在进行时,金赛布局水针和长效剂型早,具有技术优势,口碑积累,有望长期维持领先身位。

粉针市场:生长激素粉针上市较早,竞争相对激烈,价格最低,利润率最低,市场份额逐渐被水针取代。根据 2020 年样本医院销售数据。粉针市场安科生物销售额第一,占据约 51%的市场份额,金赛药业和联合赛尔紧随其后。

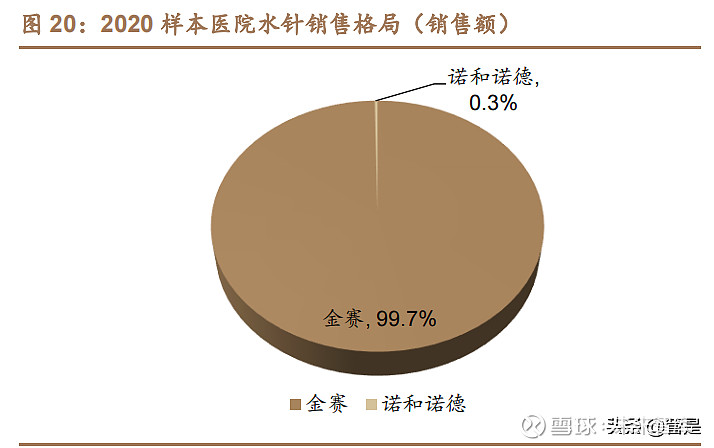

水针市场:水针市场份额稳中有升,金赛药业是绝对龙头。2020 年,金赛药业占据国内样本医院水针份额的 99.7%。适应症方面,金赛药业水针优势明显。金赛水针是国内唯一获批成人生长激素缺乏症(AGHD)的产品,且多个水针适应症处于 3 期临床试验。2016 年,公司推出了水针配套的隐针电子注射笔,简化了注射流程,大大提高了患者依从性,反哺水针的销量。

长效剂型市场:2014 年,金赛药业长效生长激素注射液金赛增上市,至今仍是长效生长激素领域国内唯一上市产品。公司积极拓展新适应症,在 ISS、SGA、Turner 综合征及成人生长激素缺乏症等适应症的研发处于领先地位。长期看来,长效剂型发展潜力大,我们预计未来 10 年长效生长激素渗透率将进一步提升,销售占比有望达到 1/3。金赛增产品安全性良好,无预期外的不良反应,四期临床试验数据优异。目前全球多款竞品在研,较难出现“me-better”竞品。2021年 08 月 28 日,丹麦生物制药公司 Ascendis Pharma 未修饰长效产品 skytrofa获批上市,该产品技术路线与金赛增有所不同,维昇药业拥有其在大中华区独家授权,目前正在开启 3 期临床研究。短期内对金赛药业没有影响,金赛增有望继续保持领先地位。

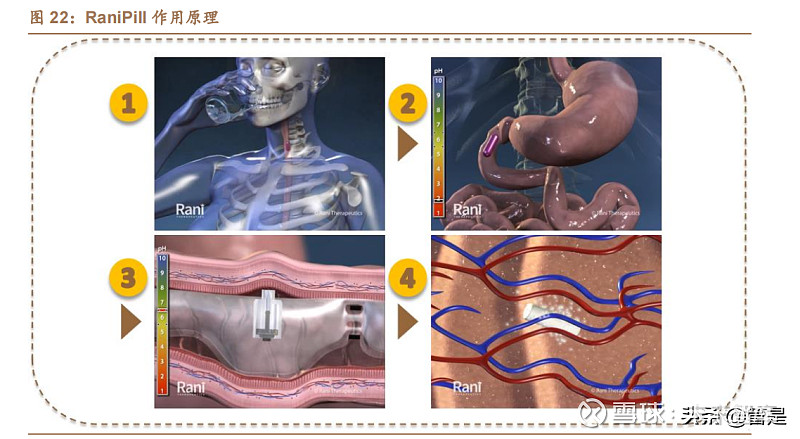

布局口服生长激素,定义全球生长激素最高标准。2017 年,长春高新投资1500 万美元获取 Rani Therapeutics 公司 1.27%的总股份,同时将获得口服生长激素的评估和优先认购权。Rani 公司主要致力于口服制剂的研发,其在研产品RaniPill 通过巧妙设计,将“微型注射器”包被在胶囊中,通过口服进入胃肠道组织,胶囊溶解后微型注射器即可将药物注射入血液中。由于胃肠道痛觉神经的不敏感性,口服生长激素可大大缓解患者的用药痛苦,使患者,尤其是儿童患者依从性大幅提高。口服生长激素一旦上市,将显著改变生长激素格局,目前长春高新联合 Rani 公司处于研发领先地位,有望在 2023 年实现突破。

2.2. 生长激素适应症持续拓展,市场空间预计尚有 2 倍以上

2.2.1. 生长激素国内市场适应症亟待补全

国内生长激素对比发达国家适应症存在差距,亟待补全。国内生长激素市场方兴未艾,相比欧美发达国家,获批适应症有限,用于儿童生长发育迟缓的适应症尚在补齐阶段,在成人治疗和消费型应用领域仍存在较大差距。截至 2021 年 9月,我国获批的生长激素适应症有 9 个,而美国 FDA 批准适应症多达 12 个,其中包括特发性矮小,该适应症占全部矮小症的 18.9%,市场空间较大。未来随着更多适应症的逐步获批,国内生长激素市场容量有望进一步增长。

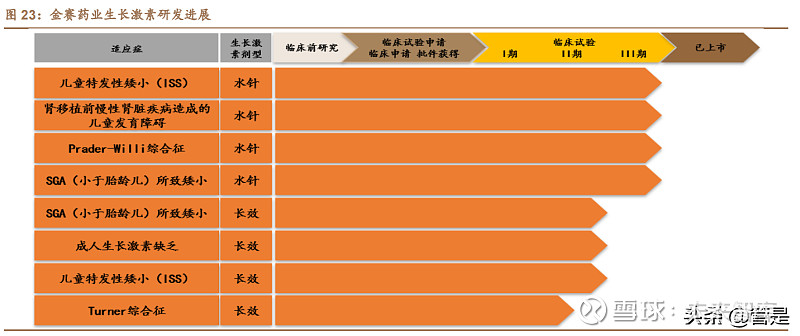

金赛药业积极拓展新适应症,多管线研发领先。金赛药业在儿童特发性矮小、肾移植前慢性肾病造成的儿童发育障碍、Prader-Willi 综合征、小于胎龄儿适应症的水针研发已进入 III 期临床阶段,国内遥遥领先。在长效剂型方面,金赛药业多项适应症的研发处于领先身位。

2.2.2. 儿童市场渗透率尚低,提升空间广阔

国内矮小症市场容量巨大,药品渗透率低,未来增长空间可观。根据国家统计局数据,我国 15 岁以下人群中矮小症发病率约为 3%,即大约 700 万人,其中接受治疗的人群占比仅 2%。根据不同病因的矮小症人群比例估算,我国因缺乏生长激素造成的矮小症人群约为 230 万人,若算上特发性矮小、Turner 综合征等生长激素获批的适应症,国内潜在可用于生长激素治疗的儿童人群超过 390 万,市场容量巨大,目前生长激素类产品渗透率尚低,远未达到天花板。

生长激素儿童适应症市场空间测算:儿童生长激素市场空间可达 200 亿元。我们对生长激素儿童适应症市场测算,得到保守、中性、乐观情况下的市场空间分别为 173.6 亿元、203.4 亿元和 235.6 亿元,我们的核心假设如下:

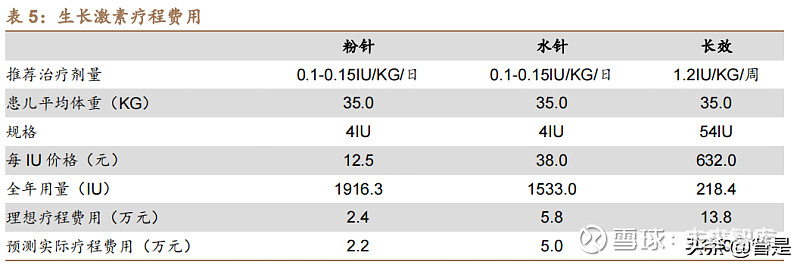

假设 1:根据生长激素不同剂型产品说明书及中标价,以 1 年为治疗周期,考虑到患者漏打的情况,目前粉针疗程费用约 2.2 万元,水针的疗程费用约 5 万元,长效的疗程费用约 12 万元。考虑到广东省联采即将落地,我们按照粉针疗程费用 1.7 万元、水针 4.4 万、长效 12 万预测;

假设 2:我国矮小症发病率约为 3%,约有 700 万患者,适用生长激素治疗或辅助治疗的患者约 390 万,考虑到潜在适应症不一定完全获批,假设未来生长激素目标患者人数为 300 万;目前渗透率不足 4%,随着国民生活水平的提高和科学普及的推广,未来我国生长激素矮小症渗透率有望超过 10%;

假设 3:预测水针和长效生长激素市占率继续提高,水针进一步替代粉针,长效生长激素市占率稳步提高。

2.2.3. 成人适应症成为新增长点,消费型应用潜力待挖掘

生长激素在成人治疗和消费型应用领域潜力巨大。除了传统的儿童矮小症外,生长激素同样可以应用于成人阶段,主要包括成人临床适应症和消费型医疗保健两方面,欧美成人生长激素市场相对成熟,我国起步较晚,在这两方面的应用潜力有待挖掘。

金赛药业积极推进生长激素在成人适应症研究。常见成人适应症包括生长激素缺乏症(成人 GHD)、短肠综合征等。成人生长激素缺乏通常表现为乏力、虚胖、腹部脂肪堆积、记忆力下降、情绪低落等症状,发病率十万分之一;短肠综合征是由于不同原因造成小肠吸收面积减少而引起的临床症候群,多由广泛小肠切除、小肠短路手术造成保留肠管过少造成,症状为腹泻和营养障碍,发病率约百万分之一。目前两个适应症金赛水针已获批上市,成人 GHD 长效剂型处于临床二期阶段,预计可在 3-5 年内获批。

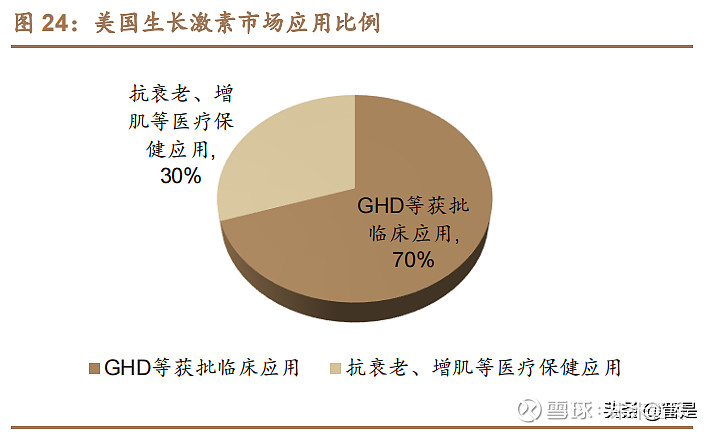

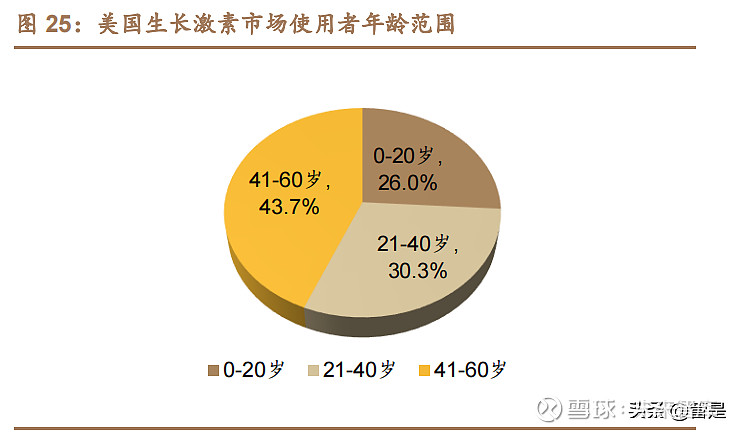

消费型应用市场空间广阔。成人消费型应用指的是将生长激素应用于抗衰老、增强肌肉等医疗保健方面,由于生长激素具有一定的促肌肉生长和抗衰老的作用,在国外广受青睐。根据 JAMA 文献的数据,2004 年,美国超适应症使用者占全部生长激素使用比例的 30%,每年使用生长激素增强肌肉及抗衰老的人群超过 30万;从使用者年龄结构看,44%的使用者年龄在 41-60 岁区间,30%的使用者年龄在 21-40 岁区间,成年人群超 3/4。我国生长激素消费性应用市场尚小,未来潜力巨大。

成人生长激素市场空间测算:预计生长激素成人及消费性应用终端市场空间约 100 亿元。美国生长激素的销售,按购买人群算,成人占比超过 3/4,但成人生长激素用量和频次相对儿童较小,按销售额计算,成人占比约 40%。我们假设未来国内成人生长激素终端销售额达到 1/3,参比儿童生长激素保守、中性、乐观假设下的市场空间,测算三种假设下成人生长激素市场空间分别为 82.6 亿、96.9亿、112.2 亿元。

2020 年我国生长激素市场规模约 80 亿元。经测算,我国生长激素终端市场容量有望达到 300 亿元,相比当下预计尚有 2 倍以上的增量空间。

2.3. 生长激素首次大规模联采即将落地,对金赛药业影响预期有限

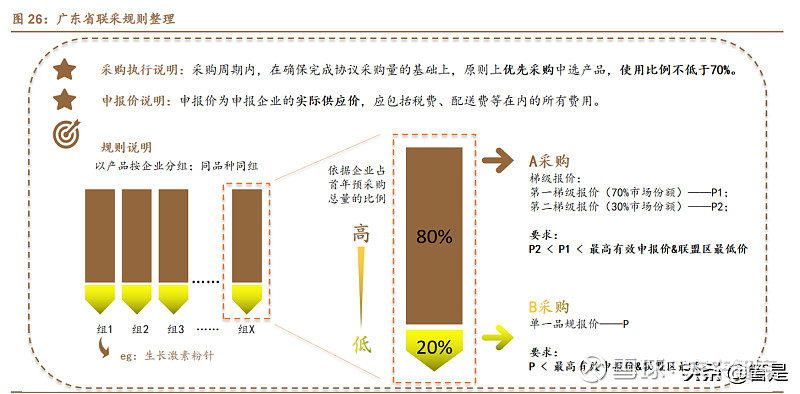

生长激素首次大规模联采正在进行中。9 月 30 日,广东省药品交易中心发布了关于征求《广东联盟双氯芬酸等 153 个药品集团带量采购文件(征求意见稿)》(以下简称《征求意见稿》)意见的通知,生长激素粉针、水针赫然在列,这意味着生长激素即将首次纳入集采,根据文件,预计执行落地时间应该在 2022 年 1月到 2023 年 12 月。本次广东省联合了十个省市,包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团,组建区域集团采购联盟,共同开展省级药品、耗材超声刀头带量采购工作。从省市结构上看,除广东省外,均不是沿海发达省份。

粉针、水针分组采购,规则较为温和。按照本次《征求意见稿》联采标准,金赛药业的粉针、水针分开集采,采购分为 A、B 两组,金赛生长激素产品都在 A组,要求采购报价不高于最高有效申报价和联盟区最低价格即可。根据往期招投标结果,当前金赛药业水粉针剂的每单位 IU 价格本身就是联盟区最低价格,因此报价仅需低于当前产品价格,而联盟最高有效申报价取决于竞争格局,当前生长激素竞争格局良好,相关厂商缺乏大规模降价动力。

我们预计本次联采生长激素预期降价幅度小,对金赛药业业绩影响有限,该分析主要基于以下原因:

联采覆盖范围有限。本次联采虽涉及十个省份,但除广东省外无沿海发达地区。生长激素产品本身价格不低,且具备消费属性,销售额主要来源于发达地区,本次集采地区市场规模有限;生长激素销售模式特殊,患者多采取在大型公立医院诊疗,自费用药治疗的方式,院外占比高,自费比例超八成。而联采覆盖范围仅为集采区域内的医保覆盖的份额,由于生长激素销售额主要来自发达地区和自费支付,联采覆盖金赛药业营收份额的比例较低。

预期降价幅度小。生长激素门槛较高,国内龙头集中,市场渗透率处于上升阶段,竞争格局好。以金赛药业主力产品生长激素水针为例,金赛药业 2020 年样本医院市占率高达 99.7%,国内唯二竞品是安科生物水针和诺和诺德水针。安科水针上市时间短,不具备大规模压价的动机;诺和诺德国内市场份额小,且中国区价格已远低于海外售价,同样不存在以价换量的动力。粉针有 7 家企业参与,整体竞争格局与水针相似,但可能存在变量,而金赛药业粉针贡献营收较少,对粉针的集采降价相对不敏感。即使纳入集采,生长激素降价幅度有限。

预计短期国采可能性小。本次联采规模较大,但与国采有本质区别,生长激素短期内国采可能性较低。理由如下:1. 目前仅原发性儿童生长激素缺乏症纳入医保乙类目录,原发性 GHD 发病率约为 1/8500,根据七普 14 岁以下人口 2.5亿人测算,原发性 GHD 患儿仅 3 万人,实际占用医保金额不高;2. 生长激素竞争格局良好,门槛较高,龙头集中度高;3. 生长激素用药粘性较好,作为慢性治疗药物使用年限较长,性质偏消费,用户通常更倾向于选择有一定市场口碑的产品。综上所述,基于我们对生长激素行业的认知,我们预计短期内生长激素纳入国家集采的可能性较小。

2.4. 开疆拓土辅助生殖,重组促卵泡激素潜力大

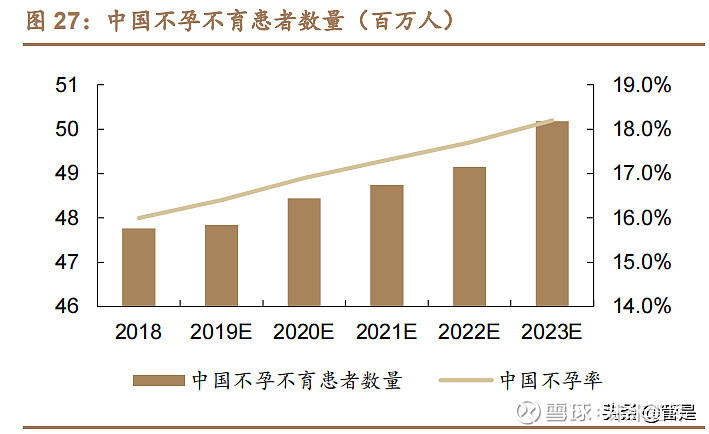

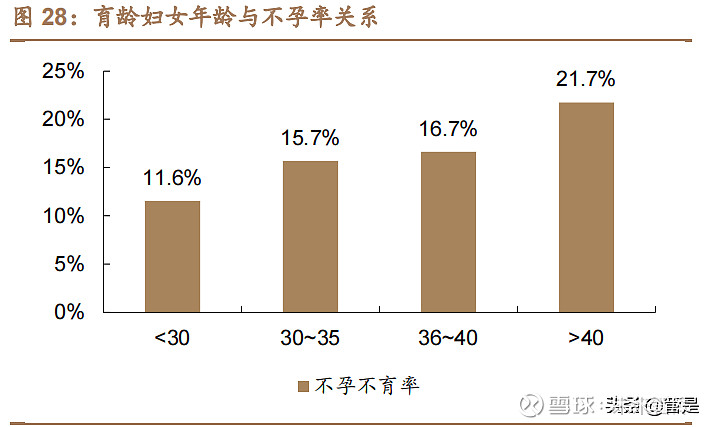

我国辅助生殖市场广阔。第七次人口普查数据凸显我国人口结构问题,老龄化趋势加剧,新生儿出生率显著下降。根据《中国生育报告》,我国育龄妇女平均生育年龄已达到 28 岁,且仍处于上升趋势中,随着年龄增长,女性生育能力呈现逐渐下降趋势。女性平均生育年龄的推后客观上造就了不孕症比率的上升,我国辅助生殖市场潜力不断扩大。

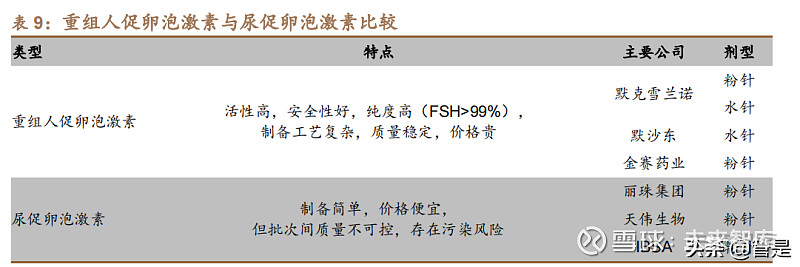

促卵泡激素辅助治疗不孕症市场开阔。不孕症主要指未避孕一年以上,未成功怀孕的情况。据世界卫生组织(WHO)发布,不孕症在生育年龄妇女中的发病率上升至 15%-20%,已成为继心脑血管疾病和癌症外的第三大疾病。根据沙利文预测,中国不孕不育患者人数超过 4000 万。不孕症的治疗手段包括手术治疗和药物辅助治疗,其中辅助治疗用药中,促卵泡激素销售额占比较高。促卵泡激素由脑垂体前叶嗜喊性细胞分泌和释放,是一种高度糖基化蛋白,可促进卵泡生长和发育,刺激卵巢分泌和释放雌性激素,最终促进成熟卵泡的生成,在辅助生殖中应用广泛。我国促卵泡素市场规模较大,根据药智网数据,2019 年样本医院销售额达到 10.49 亿元,未来终端市场规模预计超 30 亿元。

重组人促卵泡激素取代尿促卵泡激素成为主流。目前市场上的促卵泡激素主要分为尿促卵泡激素(uFSH)和重组人促卵泡激素(rhFSH),其中重组人促卵泡激素纯度高、药效好、安全性高,逐渐成为市场主流,尿促卵泡激素价格较低,至今仍占据一部分市场。

国内竞争格局良好,金塞恒有望进一步扩大市场份额。目前国内市场上的促卵泡激素产品相关厂商有金赛药业、丽珠集团、天伟生物、默克、默沙东等。丽珠集团的丽申宝属于尿促卵泡激素,金赛药业的重组人促卵泡激素(金塞恒)于2015 年获批上市,是首支国产上市的重组人促卵泡激素产品,近年来逐步放量,市场份额稳步提升,凭借金塞恒相对进口品牌的高性价比优势和国产替代的背景,以及不孕症治疗渗透率的提升,金塞恒的市场占有率及销售额将进一步提升。

入场辅助生殖,为生长激素应用夯实地基。通过金塞恒对辅助生殖领域的探索,金赛药业已打开辅助生殖市场渠道,为生长激素进一步拓宽领域打好了基础。很多报道表明,生长激素可以结合 GHR,上调 IGF-I 的表达,进一步促进卵泡发育和合成类固醇激素。未来有望探索生长激素在辅助生殖领域的临床应用。

3. 百克生物:在研管线丰富,明星产品爆发在即

3.1. 疫苗领域国内领先,业绩稳步增长

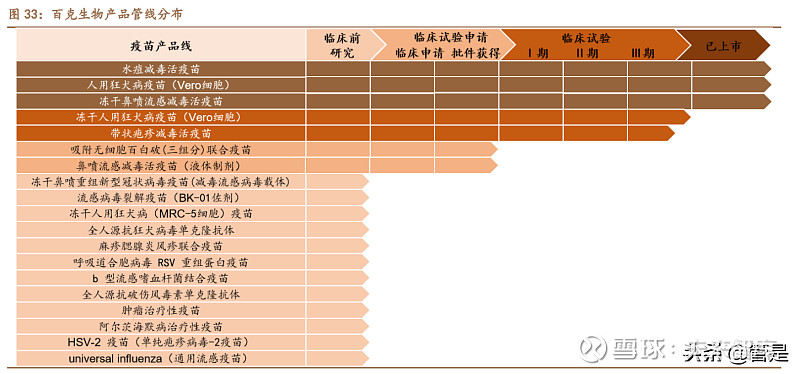

百克生物是国内领先的疫苗企业。公司主要从事人用疫苗产品的研发、生产与销售业务。公司目前已上市的产品为水痘减毒活疫苗、冻干鼻喷流感减毒活疫苗以及人用狂犬疫苗(Vero 细胞)3 款产品,在研疫苗产品中覆盖带状疱疹、百白破、肿瘤等领域。公司多次承接国家级研发项目,为国内领先的疫苗企业之一。2021 年,公司科创板上市,募资后继续扩张产能,充实研发管线。

业绩多年稳步增长,2020 年公司利润大幅增长。2015-2020 年公司的营业收入与归母净利润复合增速分别达到 41.2%和 51.1%,受益于公司的鼻喷流感疫苗开始放量,2020 年公司的营收与利润增速达到了 47.6%和 89.1%。2021 前三季度公司实现营业收入 9.5 亿元,同比减少 12.7%,归属于上市公司股东的净利润2.3 亿元,同比减少 31.9%。2021 年前三季度业绩出现下滑主要是因为新冠疫苗的集中接种导致水痘疫苗销量下滑,同时公司上半年员工薪酬与研发投入有所增加。公司的鼻喷流感疫苗销售主要集中在下半年,预计下半年业绩将有所改善。(报告来源:未来智库)

3.2. 产学研结合标杆,研发平台成效显著

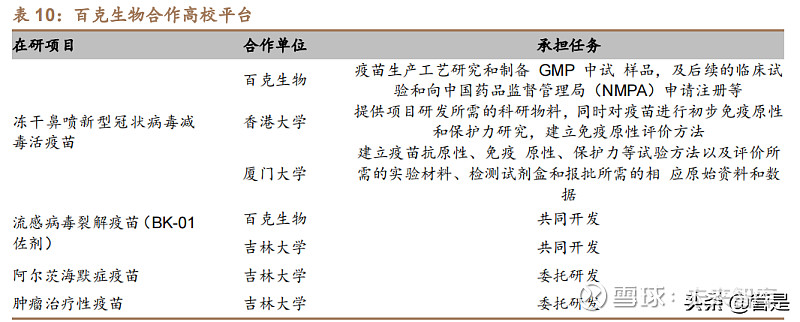

高校平台合作研发,产学研结合。百克生物已与吉林大学、香港大学、Intravacc、FORT 等多家国内外知名企业或研究机构建立合作关系,共同合作开发创新疫苗和传染病抗体项目。公司积极推行产学研结合,致力实现创新技术上、中、下游的耦合,加快创新技术的成果转化,有望助力公司核心技术实力更上一层楼。

四大技术平台构成研发核心体系,佐剂研发成果显著。公司自主研发设计并建立了四个核心技术平台:①“病毒规模化培养技术平台”;②“制剂及佐剂技术平台”;③“基因工程技术平台”及④“细菌性疫苗技术平台”。在平台研发的基础上,公司的保护剂与佐剂研究成果显著:全球首个 36 个月有效期的水痘减毒活疫苗;18 个月有效期的狂犬疫苗液体制剂;用于吸附无细胞百白破(三组分)联合疫苗的纳米铝佐剂;用于流感裂解疫苗研发的 BK-01 佐剂等。

产品矩阵丰富,未来两年迎接重磅产品上市。百克生物目前拥有 3 个已获批产品,另外有 4 个在研项目已处于临床试验阶段,12 个在研项目处于临床前研究阶段。其中带状疱疹减毒活疫苗、冻干人用狂犬疫苗、吸附无细胞百白破(三组分)联合疫苗与鼻喷流感减毒活液体疫苗等重磅产品有望在未来数年上市。

3.3. 重磅产品蓄势待发,22-23 年营收有望爆炸式增长

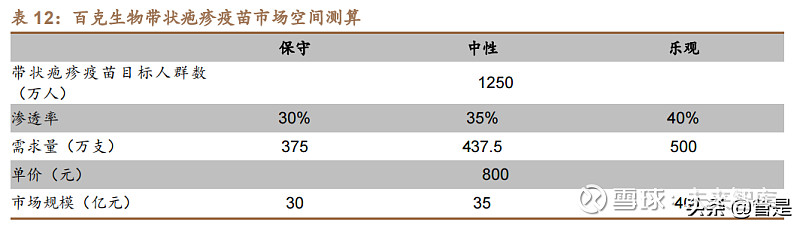

3.3.1. 带状疱疹疫苗:国内研发进度第一,有望成为 30-40 亿收入重磅产品

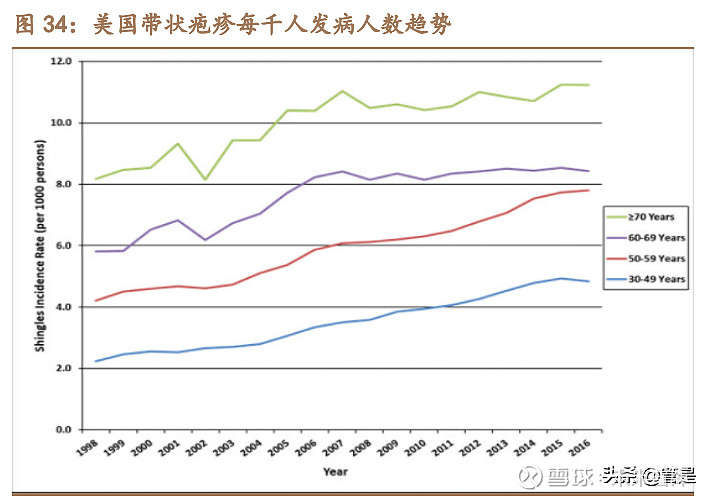

带状疱疹发病率高,国内疫苗渗透率低,市场空间巨大。带状疱疹(HZ),是由潜伏在体内的水痘-带状疱疹病毒(VZV)再激活而引起的一种急性感染性皮肤疾病,儿童时期初次感染 VZV 引起水痘,感染后持久潜伏。带状疱疹的年发生率约为 3‰-5‰,随着年龄的增长发病率增加,80 岁以上的人群发病率可高达 5‰-10‰。接种疫苗是目前最有效的预防手段。据 pubmed 数据显示,美国 50 岁以上人口带状疱疹疫苗渗透率超过 40%,我国进口重组带状疱疹疫苗上市不久,由于价格全球最贵和不良反应较大,目前国内渗透率仅为 0.3%,相较于发达经济体,我国带状疱疹疫苗市场空间成长潜力巨大。

公司带状疱疹疫苗研发进度国内第一,有望 2023 年上市。百克生物研发的带状疱疹疫苗为减毒活疫苗,通过处理实现结构改变、毒性减弱但保留免疫原性,从而建立免疫反应。公司在研的带状疱疹疫苗于 2014 年 6 月获批临床,为国内最早获得临床批件的疫苗,2019 年 8 月进入临床 3 期,目前 3 期临床已完成揭盲,等待临床总结报告,研发进度领先国内其他竞争对手。据公司招股说明书披露,产品有望在 2022 年获得生产批件,并于在 2023 年上市销售。

公司带状疱疹疫苗技术先进,综合优势极强。目前全球已上市的带状疱疹疫苗包括默沙东的 Zostavax 、GSK 的 Shingrix 和 SK 化学的 Skyzoster,前两者全球范围内影响力较大,且 Shingrix 是唯一国内获批上市的带疱疫苗。Zostavax是减毒活疫苗,通过处理实现结构改变、毒性减弱但保留免疫原性,从而建立免疫反应;Shingrix 为重组亚单位疫苗,通过水痘-带状疱疹糖蛋白 E 抗原和 AS01B佐剂在体内产生和增强免疫反应。临床数据表明,Shingrix 整体有效性优于Zostavax,但 Zostavax 安全性更好。百克生物研发的带状疱疹疫苗为减毒活疫苗,免疫原理与默沙东 Zostavax 一致。由于公司在水痘疫苗的技术积累加上中国的市场优势,公司带状疱疹疫苗综合优势极强:

1)适用年龄段靠前:根据公司三期临床试验方案,我们判断公司的带状疱疹疫苗覆盖年龄大概率为 40 岁以上,而竞品适用接种年龄为 50 岁以上。

2)1 针法依从性更好:目前重组蛋白技术路径的有效率要优于减毒活疫苗,但由于技术路径的不同,Shingrix 需要接种两针,而公司的带状疱疹疫苗只需接种一针,依从性较好。

3)安全性更好:减毒活疫苗技术路线安全性较高。

4)价格预计更亲民:根据国内新上市创新苗定价情况,我们预计公司疫苗定价在 1000 元/支以内,具有显著价格优势,公司的带状疱疹疫苗上市后有望快速放量。

5)有效性逊于 GSK 产品,但或有机会好于默沙东产品:从默沙东的临床试验结果看,在适合的接种年龄内,年龄越大带状疱疹疫苗的保护率越低,且 40-50岁人群的消费意愿更强,市场或更青睐百克疫苗。

3.3.2. 鼻喷流感疫苗:差异化路线持续放量,有望成为 11-15 亿量级品种

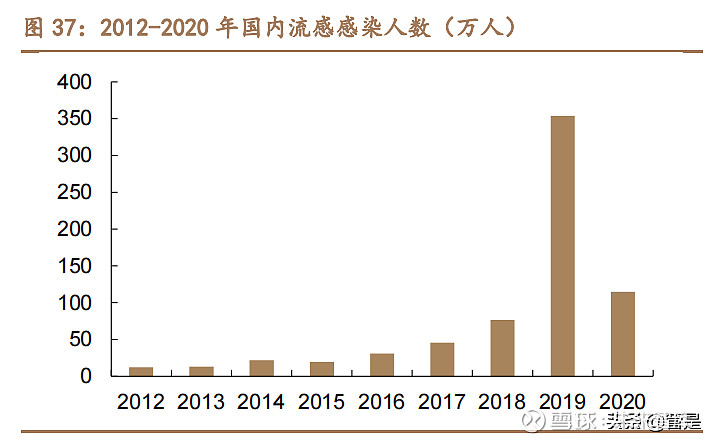

流感疫苗需求旺盛,国内渗透率较发达国家仍有 10 倍以上的空间。流感是由流感病毒引起的一种急性呼吸道疾病,流感病毒容易发生变异,传染性强,人群普遍易感,发病率高,在我国以冬春季常见。孕妇、婴幼儿、老年人和慢性基础疾病患者等高危人群,患流感后出现严重疾病和死亡的风险较高。据世界卫生组织估计,每年季节性流感在全球可导致 300 万~500 万重症病例,29 万~65 万死亡。根据美国疾病预防控制中心(CDC)公布的数据,在 2019-2020 流感高发季节,美国 6 月龄-17 岁的流感疫苗接种率为 63.8%,18 岁以上的接种率约为48.4%,2018-2020 年按流感疫苗的批签发计算,我国流感疫苗的接种率仅为1.2%/2.2%/4.1%,与美国相比仍有较大发展空间。

鼻喷流感疫苗为国内首家且独家,差异化路线加速放量。公司的鼻喷流感疫苗产品源于 WHO 的 GAP 计划,目前是 WHO 在中国唯一授权加入全球流感疫苗行动计划(GAP)项目。公司的鼻喷流感疫苗目前为市场首家且独家产品,鼻喷疫苗相比于其他流感疫苗,不仅可以免于注射方式,提高接种的依从性,并且冻干鼻喷流感疫苗采用鼻黏膜途径进行免疫接种后,可诱导更广泛的免疫反应,同时引起 3 种免疫应答,包括局部黏膜免疫、中和抗体、细胞免疫,提高有效性。公司的鼻喷流感疫苗于 2020 年下半年上市销售后迅速放量,2020 年批签发占比2.7%,如果考虑平均售价,市场份额占比区间约为 6.5%-8%。

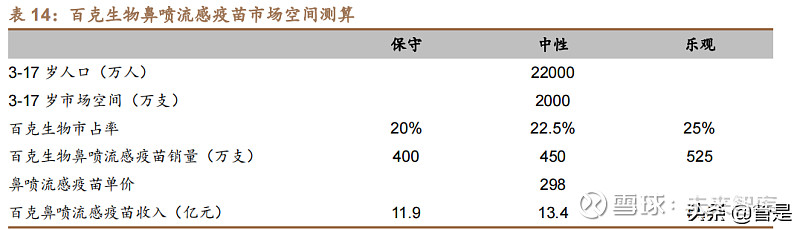

鼻喷流感疫苗有望贡献 11-15 亿收入。根据国家统计局数据,我国的 3-17 岁人口总数为 2.2 亿。根据接种年龄的估算,3-17 岁的流感接种数大约 2000 万支。假设鼻喷流感疫苗在乐观、中性和保守情况下的替代率为 25%、22.5%和 20%。价格为 298 元不变,3 种假设下鼻喷流感疫苗的市场规模分别为 14.9/13.4/11.9亿。

3.3.3. 水痘疫苗:国内水痘疫苗龙头,市占率超过 30%多年第一

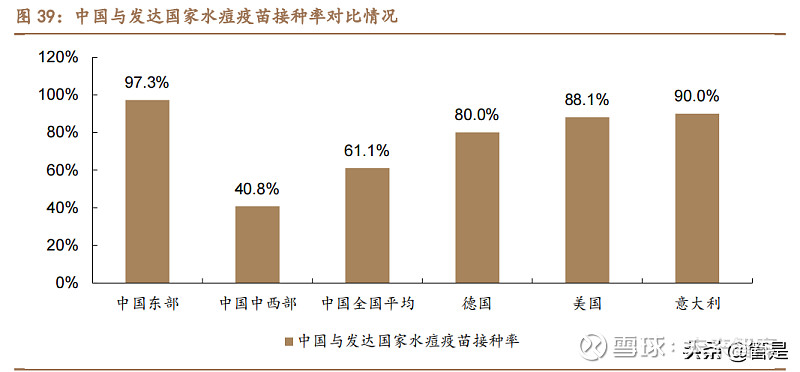

国内水痘疫苗渗透率分布不均,市场规模有望持续扩容。水痘(varicella,chickenpox)是由水痘-带状疱疹病毒初次感染引起的急性传染病。主要发生在婴幼儿和学龄前儿童,成人发病症状严重。水痘疫苗目前是预防水痘感染的最有效手段。我国自 2005 年开始把水痘疫苗纳入常规接种,2011 年开始在各省市推行两针法推广注射水痘疫苗,但水痘疫苗为非免疫规划疫苗(二类苗),接种率仍然不高。东部、中西部地区分别为 97.3%、40.8%,区域接种率差异较大,与德国、意大利、美国等发达国家平均 80%以上的接种率相比仍有一定的提升空间,叠加 “两针法”的继续推广,我国的水痘疫苗市场有望持续扩容。

公司水痘减毒活疫苗市占率维持 30%以上,多年居市场第一。相比与市场上的竞品,公司的水痘减毒活疫苗的优点有:①滴度更高(不低于 4.0lgPFU/剂);②不含明胶成分,安全性更好;③有效期 36 个月,稳定性较好。公司的水痘减毒活疫苗 2008 年上市后稳定放量,多年来市占率维持在 30%以上。2020 年公司水痘疫苗批签发占比为 32.0%,位居市场第一位;目前国内水痘疫苗竞争格局稳定,公司的水痘疫苗营收有望稳步提升。

3.3.4. 狂犬疫苗:设备改造升级,有望 2022 年底重新上市

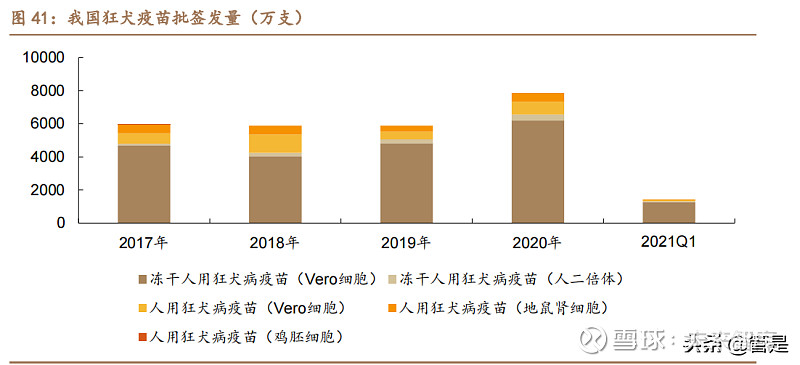

狂犬病病死率超过 90%,狂犬疫苗批签发量全市场种类第一。狂犬病是狂犬病毒所致的急性传染病,人兽共患,多见于犬、狼、猫等肉食动物,人类通常会因被病兽咬伤而感染。临床表现为特有的恐水、怕风、咽肌痉挛、进行性瘫痪等。我国的狂犬病主要由犬传播,目前对于狂犬病尚缺乏有效的治疗手段,接种狂犬疫苗是唯一有效避免狂犬病的手段。根据我国疾病预防控制局数据显示,2020 年我国狂犬病发病人数为 202 人,死亡 188 人,病死率为 93.1%,病死率较高。我国狂犬疫苗接种数量较高,2020 年狂犬疫苗批签发量在所有疫苗种类中排名第一,达到 7860 万剂,同比增长 33.6%。依据 2020 年批签发数据,结合中标价格推算,我国狂犬疫苗市场规模超过 40 亿元。

公司狂犬疫苗有望 2022 年复产,2023 年开始贡献利润。公司的狂犬疫苗采用 aG 株作为毒种,Vero 细胞为细胞基质,2006 年获批上市。2018 年的批签发316.7 万剂,占比为 5.4%,市场排名第六。为了进一步提高产品的市场竞争力,惠康生物自 2018 年下半年起对生产设备进行升级改造,同时对现有产品的生产工艺进行升级优化,预计升级后产品的安全性、有效性以及质量可控性有较大提升。目前正处于设备升级改造期,乐观预计将于 2021 年下半年恢复生产,有望在 2022 年开始上量。在研项目中,冻干人用狂犬疫苗已完成临床试验,有望在 2024-2025 年上市。冻干剂型的效期通常为 36 个月,而普通的液体剂型有效期为 18 个月,相较于液体型狂犬疫苗,冻干剂型更利于保存以及运输。

4. 持续发力研发+加快对外合作,多领域开花可期

4.1. 加大研发投入+加快对外 BD 业务,实现多领域丰富产品线布局

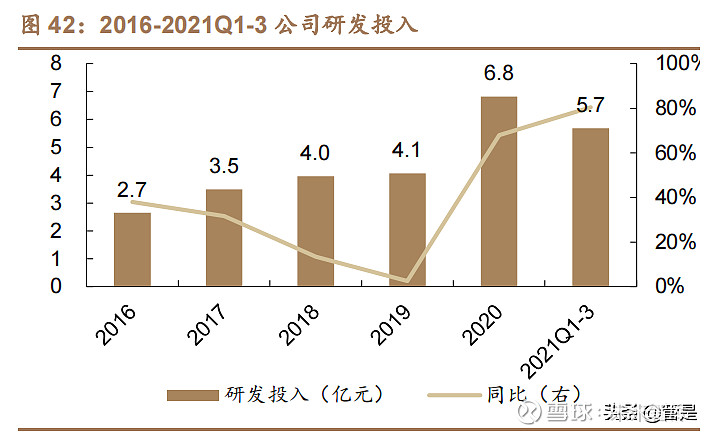

公司转型后,研发端持续高投入。在专注现有产品的技术升级和工艺优化的同时,长春高新以队伍专长为依托、以市场需求为导向,在生长发育、女性健康、肿瘤预防与治疗、儿童疾病治疗及重点传染病预防等领域,持续加大研发投入,着力培育新技术、新产品,引进外部技术,积极拓展技术覆盖面,努力扩大产业优势,持续完善现有产业平台的深度布局。公司研发人员占比多年来维持在 10%以上,2020 年研发投入 6.8 亿元,同比增长 68.0%,2021 年前三季度研发投入为 5.7 亿元,同比快速增长 80.5%。

新研究中心+新厂区,长春高新研发进入新时代。后疫情时代,长春高新加快更新换代频率,一连串新措施彰显研发决心。到 2021 年,金赛药业已在长春、北京、上海设立研发中心,组建约500人研发团队,其中博士占11%,硕士占59%,持续引进 30 多位海归博士,聘请多位国内外专家作为公司的高级顾问;金赛药业C 厂区开工动土,建成后金赛药业 4 大厂区齐头并进,形成国际医药产业园,根据金赛药业官网,预计 2024 年建成,年产值 300 亿元。

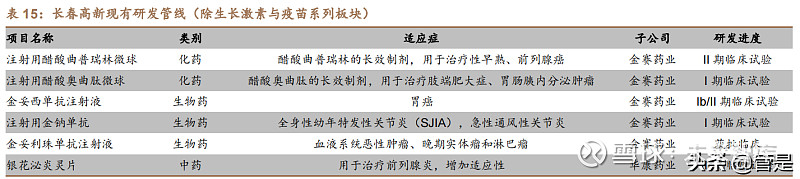

百花齐放,产品管线丰富程度持续优化。目前,除了生长激素与疫苗系列外,公司生物类似药、多功能抗体药物、呼吸道合胞病毒疫苗、化药、儿童药平台等国际化的创新、投资项目均取得实质性进展,为公司稳健并可持续发展提供了有力保障。在生长发育、辅助生殖和肿瘤治疗领域,具有较大增长潜力。

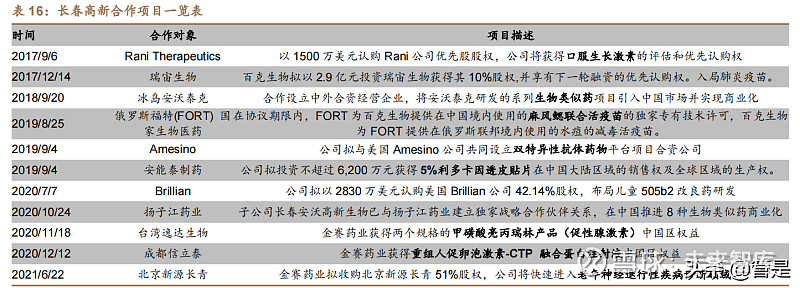

2019 年下半开始加快了对外合作,由中国走向世界。长春高新携子公司金赛药业、百克生物近年来开展了一系列对外合作项目,通过股权融资、对外收购、专利授权、合资建厂等一系列手段投资了一批有潜力的外国公司,从 2019 年下半年开始,公司在生长发育、辅助生殖、儿童用药、抗癌药和神经退行性领域深度布局步伐加速,后续发展动力充足。

4.2. 高瞻远瞩,积极布局新领域,挖掘新增长点

除生长激素和疫苗两大类产品线外,长春高新以长远目光,积极布局有发展潜力的行业。除上文提及的口服生长激素和重组人促卵泡激素外,在神经退行性疾病和多特异性抗体等重磅领域,长春高新正积极开展布局。

金妥利珠单抗(靶点 CD47)中美双报,获得 FDA 孤儿药资格认定。2021年 10 月 13 日,FDA 批准金妥利珠用于治疗急性髓系白血病的孤儿药资格认定,长春高新打响了创新药出海第一枪。金妥利珠单抗靶点为癌细胞表面糖蛋白受体CD47,该靶点在治疗白血病、淋巴瘤、肺癌、肝癌等血液肿瘤和实体瘤中功效已得到验证,有望成为 PD-1/PD-L1 及 CTLA-4 之后的新一代免疫肿瘤学疗法的热门靶点。本次获得孤儿药资格认定将有助于该药物后续在美国的研发及商业化开展获得政策支持,也为后续持续不断的创新药出海奠定了基础。

引领时代风口,以生长激素为突破口,布局阿尔兹海默症早筛。阿尔兹海默症(AD)又名老年痴呆症,我国当前约有 1000 万 AD 患者,随着老龄化加剧,这一数字可能达到 3000 万以上。根据阿尔兹海默症国际协会统计,2018 年全球投入在痴呆症的诊疗、护理费用达到 10000 亿美元,市场十分广阔。多项研究表明,生长激素可以上调 IGF-1 的表达,发挥神经营养作用,从而抑制神经凋亡、促进突触可塑性,进而强化认知,对改善老年痴呆有效用。2021 年 6 月,金赛药业收购北京新源长青 51%的股权,该公司主要产品为 2 中 AD 标志物检测辅助诊断试剂盒。通过本次收购,金赛药业在布局老年神经退行性疾病领域的同时,也将为生长激素在神经退行性疾病中的应用展开探索。

合作开发双功能抗体药物平台,有望引领全球抗体药物研发的新潮流。2019年,长春高新与美国 Amesino 公司共同设立双特异性抗体药物平台项目合资公司Immunowake,其核心技术是开发双功能抗体药物的 BiART 平台技术,该技术迥异于全球现有研发思路,拥有全球知识产权,解决了在研双功能抗体药物的关键缺陷,有望开发出一系列有突破性疗效的新型抗体药物。目前,该平台衍生出的一系列药物已经在美国开始动物实验,近期有望完成动物水平的初步药效学评价。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。