(报告出品方:信达证券)

1 “高端装备+环保”双轮驱动,业绩持续走高

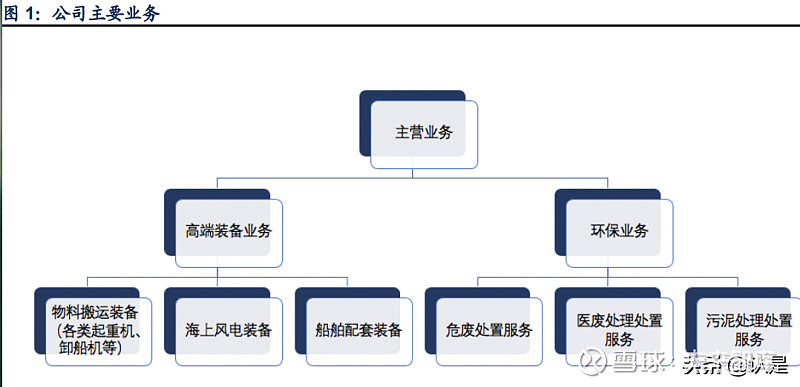

1.1 国内物料搬运与海风装备重要制造商,“高端装备+环保业务”双轮驱动

江苏润邦重工股份有限公司(简称“润邦股份”)成立于 2003 年 9 月,前身系 南通虹波重工有限公司,位于中国首批 14 个国家级经济技术开发区之一— —江苏省南通经济技术开发区。公司目前主营业务为高端装备业务以及环保 业务,是国内重要的物料搬运装备、海上风电装备、船舶配套装备提供商和 危废医废处置及污泥处置服务提供商,拥有“杰马/GENMA”、“柯赫/KOCH”以 及“帕奈/PANABOOM”三大核心品牌。

(1)高端装备业务

公司高端装公公司高端装备业务包括物料搬运装备、海上风电装备和船舶配 套装备。物料搬运装备有移动式港口起重机、移动式港口无尘料斗、气力式 卸船机、埋刮板卸船机、桥式起重机等产品,可用于港口、矿山、造船等领 域。海上风电装备主要包括海上风电安装作业平台、海上风电基础桩、海洋 工程起重机等。船舶配套装备业务主要指舱口盖等产品。公司主要客户和合 作伙伴包括芬兰卡哥特科集团、丹麦艾法史密斯、法国法孚集团、美国国民 油井、荷兰 GUSTOMSC、法国 Poma、芬兰美卓、厦门船舶重工、福建马 尾造船、亨通集团、华电集团、华能集团、国家电投集团等国内外知名企 业,公司产品具备很强的竞争力。

公司物料搬运装备业务定位于中高端市场,拥有“杰马/GENMA”和“柯赫 /KOCH”两大品牌,是行业内领先供应商,可提供集装箱码头解决方案、散 料系统解决方案、船厂/堆场/工厂解决方案、海洋工程解决方案、高空作业 设备整体解决方案。“杰马/GENMA”品牌主要包括移动式港口起重机、移动 式港口无尘料斗、气力式卸船机、埋刮板卸船机等产品,可满足港口、码头 对物料搬运设备的各种需求。“柯赫/KOCH”作为全球知名重质散料装卸及输 送整体解决方案品牌,拥有 70 多年的品牌历史,广泛应用于各类矿山、港 口、堆场等场所的矿石、煤炭等重质散料的装卸和搬运。综合而言,公司物 料搬运装备业务主要用于港口、海洋工程、船厂/堆场/工厂、高空作业、矿 山工程等领域。

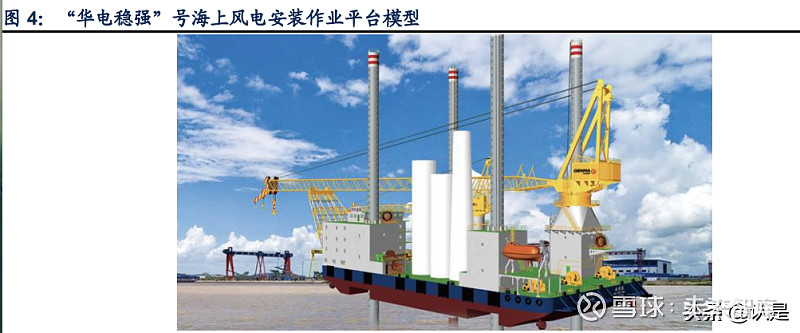

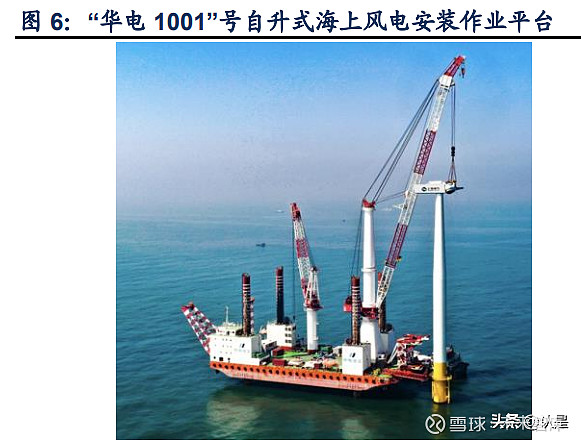

海上风电安装作业平台是海上风场风电安装及海上施工作业的起重和浮吊工 作平台,可一次性运载多部风机并进行安装,目前风电安装使用的吊船主要 包括自升式吊船、稳性桩式浮吊船、普通浮式吊船、普通驳船加装履带吊、 带步进功能施工船五种。润邦股份的海上风电安装平台属于自升式吊船,具 有液压自力式升降腿柱,腿柱插入海底后可将船体整体举升离开水面,能有 效避免风浪对吊装作业的影响。

海上风电安装作业平台技术国内领先,已得到客户验证。润邦股份全资子公 司南通润邦海洋工程装备有限公司自主研发设计并建造的国内首座适用于近 海海域自升式风电安装作业平台“华电 1001”号,是真正意义上的第一艘国产 化自升式海上风电安装平台。润邦股份随后先后向客户交付了 “华电稳强” 号、“海电运维 801”号等海上风电安装作业平台,为“福船三峡”号、“大桥福 船”号等海上风电安装平台提供了海上风电安装起重和提升装置整体解决方 案。

海上风电基础桩是海上风电的重要基础设备。海上风电基础桩是海上风电装 备中潜入水中的钢管桩,钢管桩直径 6~10 米,长度为数十米,采用大型液 压打桩锤将其打入海床,钢管桩顶部通过法兰及螺栓与风电塔筒连接,风电 基础桩适用于单机容量小的浅海或中等水深水域。目前大多数海上风场均使 用海上风电基础桩,比如 Horns Rev, Utgrunden,Arklow Bank, Scroby Sands Kentish Flats 等。

(2)环保业务

公司环保业务主要为危废医废处理处置服务、污泥处理处置服务等,是国内 主要的危废医废处置和污泥处置企业之一。公司危废焚烧和医废处置产能规 模居业内前列。同时,中油环保与北京北控环保工程技术有限公司等开展业 务合作,积极拓展危废处置领域的托管运营业务。目前公司主要通过子公司 绿威环保开展污泥处理处置业务。截至 2021 年中报披露日,绿威环保污泥 处置运营产能规模合计约为 100 万吨/年(按 80%含水率折算),污泥掺烧 供蒸汽产能规模约为 140 万吨/年。同时,借助于国家污泥耦合发电试点工作 的相关政策,绿威环保目前正在推进污泥耦合发电示范项目 2 个、独立污泥 焚烧处置项目 1 个,润邦股份预计项目建成后合计将新增污泥处置产能规模 约 82 万吨/年。

公司以高端装备业务起家,逐渐形成“高端装备+环保”发展路线。公司历 经近二十年的发展,主营业务从船舶配套装备、物料搬运装备、海上风电装 备等高端装备业务逐渐扩展到了环保业务,公司发展空间快速扩大。

高端装备发展期(2003 年~2015 年):主营业务为物料搬运装备业务(主 要包括各类起重装备产品)以及海工与船舶业务(主要包括海洋工程装备、 船舶配套装备等产品)产品的设计、研发、制造、销售及服务。公司主要客 户和合作伙伴包括芬兰卡哥特科集团、丹麦艾法史密斯、法国法孚集团、 美国国民油井等国内外知名企业,产品质量及服务深得客户信赖。

“高端装备+环保”双主业发展初期(2015 年~2019 年):紧跟国家“一带 一路”战略,大力拓展环保产业作为公司的第二主业,开拓了环保领域的 相关业务(主要包括污泥处理处置服务等),打造高端装备板块与环保板 块“双轮驱动”的高效发展模式。公司通过并购、参股、并购基金、股份 制改造等方式不断完善环保业务。

战略转型期(2019 年至今):公司坚定推行“打造高端装备板块与环保板 块双轮驱动高效发展模式”的战略转型方针。公司通过并购深化公司在环 保领域的业务“触角”,以“危废医废处置”细分领域为战略落脚点,为 公司的长远发展提供了持续动力和新的增长点。目前公司旗下拥有中油环 保、绿威环保等环保业务子公司。

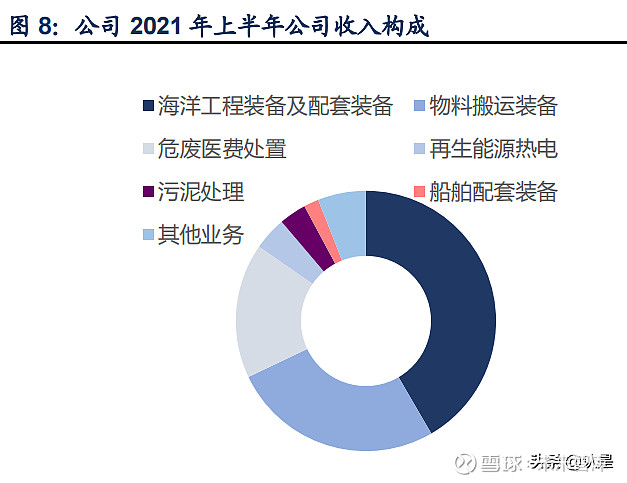

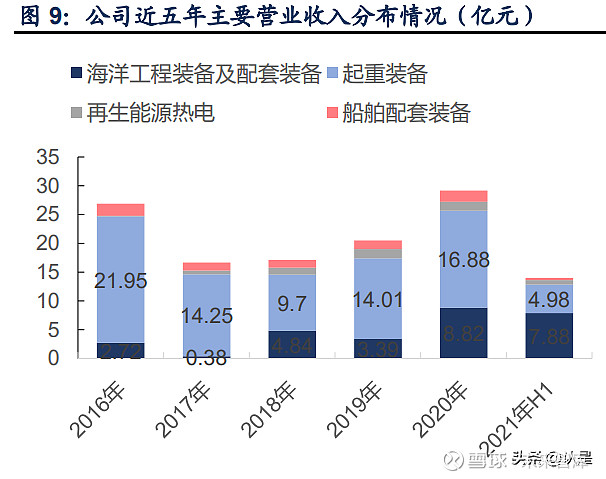

海洋工程装备及配套装备、物料搬运装备与环保业务是公司目前最主要收 入。2021 年上半年,公司海洋工程装备及配套装备业务实现收入 7.88 亿 元,物料搬运装备业务实现收入 4.98 亿元,环保业务收入约 4.59 亿元,分 别占公司总收入的 42%、26%和 25%。同时海洋工程装备及配套装备、物料 搬运装备与环保业务分别贡献毛利 1.36 亿元、0.68 亿元和 2.1 亿元,分别 占公司总毛利润的 28.8%、14.5%和 44.5%。

1.2 公司经营成果明显改善,利润率回到高位

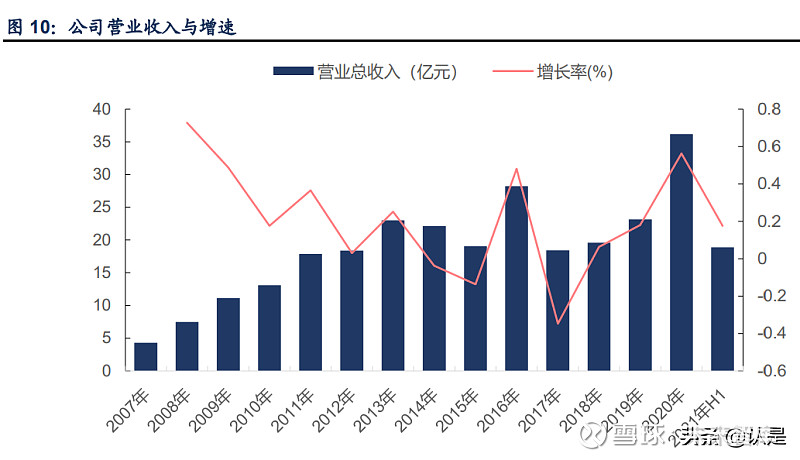

公司近年来业绩保持增长,2020 年受益于海上风电与环保业务。自 2007 年 以来,公司营业收入呈现波动增长的态势。2017 年至今,公司总体业务收入 保持增长,2020 年公司实现收入 36.15 亿元,同比增长 56%。2020 年公司 海洋工程装备及配套装备业务收入为 8.82 亿元,环保业务收入为 6.9 亿元, 分别同比增长 160%和 156%。海洋工程装备及配套装备业务快速增长的原 因是近年来海上风电装机需求快速增长,环保业务收入大幅增长的原因是 2020 年公司完成中油环保的企业合并。

环保业务贡献逐渐显现,环保业务贡献逐渐显现,2020 年环保业务实现巨 大跨越。公司环保业务自 2015 年开始布局,2017 年开始业务收入开始快速 增长,2016 年公司环保业务收入约 0.32 亿元,占营业收入总量的 1%, 2020 年环保业务占总业务收入比例为 19%,2021 年上半年收入贡献已达到 了 24%,环保业务业绩贡献已初步具规模。2021 年上半年公司环保业务实 现收入 4.59 亿元,同比增长 64%,仍然保持可观的增速。

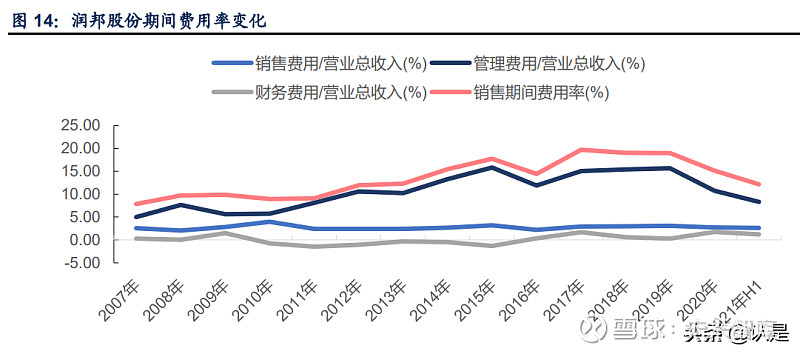

盈利能力改善,利润率回到历史高位。2015 年受海工市场持续低迷、国际 原油价格急剧下滑影响,公司出现大幅亏损,毛利率和净利率大幅下降,在 公司的努力下,公司盈利能力逐年恢复。近年来公司毛利率一直保持在 20% 左右,净利率在 5%~7%之间。进入 2021 年后,在下游需求增长的背景下, 公司盈利能力明显提升。2021 年上半年,公司在做好疫情防控的前提下,积 极拓展高端装备业务和环保业务的相关市场,加强企业内部管理和科技创新 各项工作,加强对外交流和合作,有序推进公司生产经营各项工作计划,公 司实现归属于上市公司股东的净利润 20,443.82 万元,同比增长 181.07%。公 司毛利率和净利率分别为 25%和 11%,为近十年最高值,公司期间费用率也 从 2019 年开始持续下降。(报告来源:未来智库)

1.3 广州工控入主在即,公司价值得以凸显

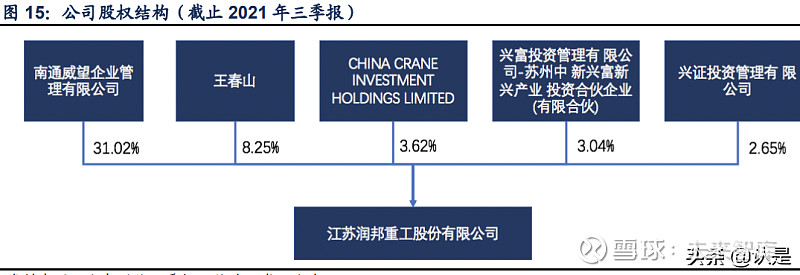

南通威望是润邦股份控股股东。截止 2021 年三季报,公司控股股东是南通 威望企业管理有限公司(简称“南通威望”),南通威望持有公司 31.02% 的股权,吴建先生持有南通威望 38.6%股权,同时吴建先生直接持有润邦股 份 0.17%股权,是润邦股份实际控制人。

广州工控拟成为控股股东广州工控拟成为控股股东。2021 年 10 月 30 日, 润邦股份发布《关于控股股东、实际控制人签署<股份转让协议>并放弃表决 权暨控股股东、实际控制人拟发生变更的提示性公告》,南通威望与广州工 业投资控股集团有限公司(简称“广州工控”)签署了《南通威望企业管理有限公 司、吴建与广州工业投资控股集团有限公司关于江苏润邦重工股份有限公司之股份转让协议》(简称 “《股份转让协议》”),南通威望拟向广州工控协议 转让其所持有的共计 188,457,747 股润邦股份无限售流通股(占公司股份总 数的 20%),交易完成后广州工控将持有公司 20%股权,成为控股股东,公 司实际控制人将由吴建先生变为广州市人民政府。

转让价格高于停牌前股价,润邦股份具有巨大成长潜力。根据《股份转让协 议》,本次股份转让的交易价格为 125,400 万元,折合每股交易价格为 6.65 元,而协议签署日的前一交易日(2021 年 10 月 22 日)公司股票二级市场的收 盘价为 5.48 元/股,广州工控收购价格高于市场价格,表明广州工控看好润 邦股份发展前景,润邦股份具有巨大的成长潜力。

公司实际经营不受影响,公司稳定性得以提升。根据《股份转让协议》,交 割日后,润邦股份董事会总数为 9 人,其中广州工控可提名 5 名,对润邦股 份可产生实质控制和监督。不过此次转让不会影响公司正常的生产经营,原 公司核心管理、运营人员将保持相对稳定。广州工控控股优化了公司股权结 构,增强了公司的整体抗风险能力。

2 高端装备业务下游需求向好,奠定公司成长基础

2.1 港口吞吐量持续增长,港口机械需求维持高位

港口机械是提升港口工作效率的重要工具。港口机械是为了实现港口作业的 需要,用于替代人工进行高空、大量、快速作业的设备。港口机械可以使码 头的卸船速度更快,从而提高港口单位时间的吞吐量。港口机械可以分为港 口起重机械、输送机械和装卸搬运机械三种基本类型,常用的包括岸吊、起 重机、龙门吊、输送带、卸船机、取料机、堆料机、拖船等 30 种机械,润 邦股份是国内重要的港口机械制造商。

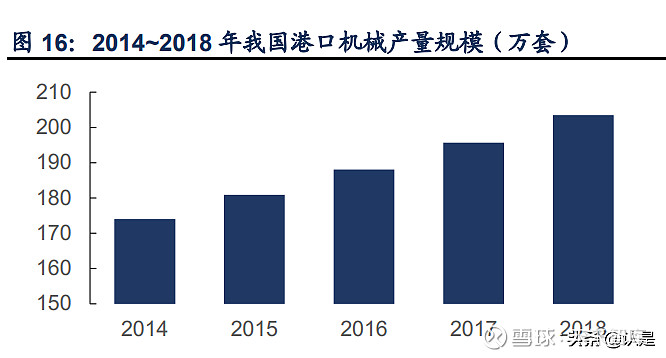

我国是全球最大的港口机械制造国。2018 年我国港口机械产量约 203.5 万 套,我国港口机械生产企业数量达到了 8804 家,港口机械市场占有率已经 实现连续 19 年全球第一。2019 年我国港口机械产值为 308.7 亿元,同比增 长 6.9%,产值持续提升,我国的市场地位得到巩固。

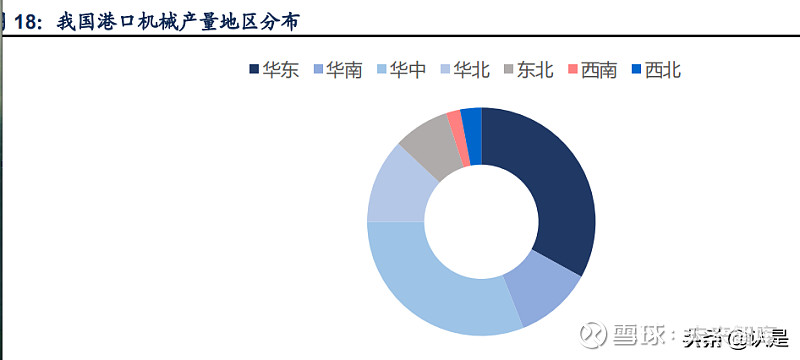

我国港口机械企业主要集中在华东和华中地区。根据观研天下数据,华东地 区、华南地区、华中地区和华北地区港口机械产量占全国比例分别为 33%、 11%、31%和 12%,华东地区和华中地区产量占比最大,华北和华南地区也 有较大的产量分布,江苏、上海、浙江、湖南、山东等城市是主要的港口机 械制造基地。我国主要的企业包括上海振华重工、三一重工、中联重科、润 邦股份等,其中上海振华重工是全球龙头,其岸边集装箱起重机(岸桥)产 品占全球市场份额超过 80%,连续 19 年保持全球市场占有率第一。

2017 年是我国港口机械近年来的低点,此后市场开始好转,2019 年我国港 口机械行业市场规模约 235.9 亿元。细分来看,大型港口机械市场占比有下 降趋势。2015 年我国大型港口机械市场规模约 95.8 亿元,占港口机械总市 场规模的 42.7%;2019 年我国大型港口机械市场规模约 56.5 亿元,占港口 机械总市场规模的 24%。

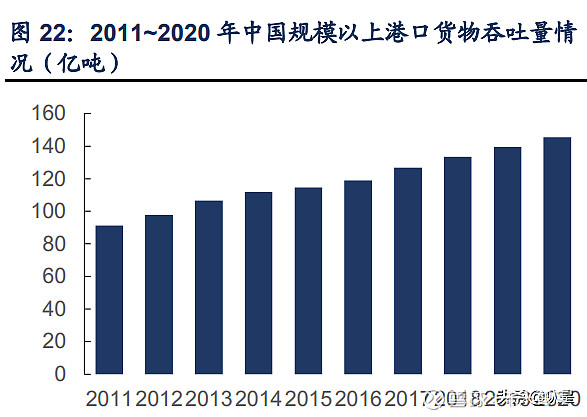

我国港口货物吞吐量持续增长。受到疫情影响,全球经济发展放缓,但是我 国港口货物吞吐量恢复迅速。我国 2020 年前三个月港口货物吞吐量出现下 滑,但是从 4 月份开始恢复增长。根据交通运输部数据,2021 年 8 月,全 国港口完成货物吞吐量 13.5 亿吨,同比增长 4.9%,增速较 7 月加快 3.9 个 百分点,1~8 月,全国港口完成货物吞吐量 102.6 亿吨,同比增长 10.4%, 近 2 年平均增长 6.1%。2020 年我国规模以上港口完成货物吞吐量 145.5 亿 吨,同比增长 4.3%,实现连续增长。其中,内河港口完成 50.70 亿吨,增 长 6.4%;沿海港口完成 94.80 亿吨,增长 3.2%。完成集装箱铁水联运量 687 万 TEU,增长 29.6%。港口吞吐量的持续增长,促进着港口机械需求不 断提升。

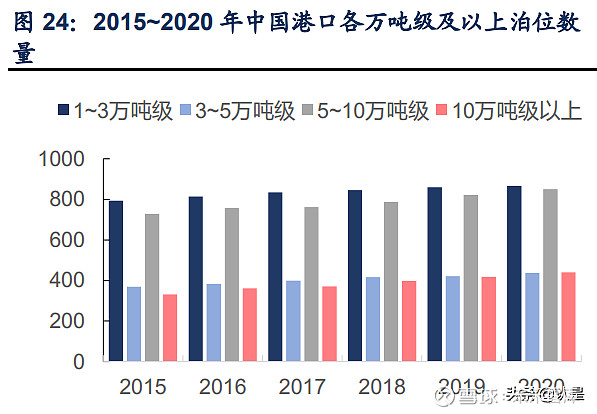

万吨级及以上泊位数量保持增长,大吨级泊位需求更旺。2020 年我国万吨 级及以上泊位数量达到了 2592 个,同比增长 2.86%,其中 1~3 万吨级的数 量为 865 个,3~5 万吨级数量为 437 个,5~10 万吨级 850 个,10 万吨级以 上的数量为 440 个。1~3 万吨级和 5~10 万吨级分别占总量的 33.37%和 32.79%,是主要的泊位吨级。从增长数量来看,5~10 万吨级和 10 万吨级及 以上泊位数量分别增长 28 个和 22 个。

2020 年全国港口生产用码头泊位 22142 个,比上年末减少 751 个。其中, 沿海港口生产用码头泊位 5461 个,减少 101 个;内河港口生产用码头泊位 16681 个,减少 650 个,但是万吨级泊位增长,大吨位泊位码头正在取代部 分小码头。

专业化泊位占比最大,通用泊位需求快速增长。2020 年全国专业级万吨级 泊位有 1371 个,通用散货泊位有 592 个,通用杂货泊位有 415 个,专业级 泊位占比约 52.9%。2020 年专业化泊位、通用散货泊位和通用件杂货泊位 分别增加 39 个、33 个和 12 个,同比增长 2.9%、5.9%和 3.0%,散货泊位 数量上升较快,散货运输需求增长高于行业平均水平。

2.2 海洋工程行业下行速度放缓,未来市场可期

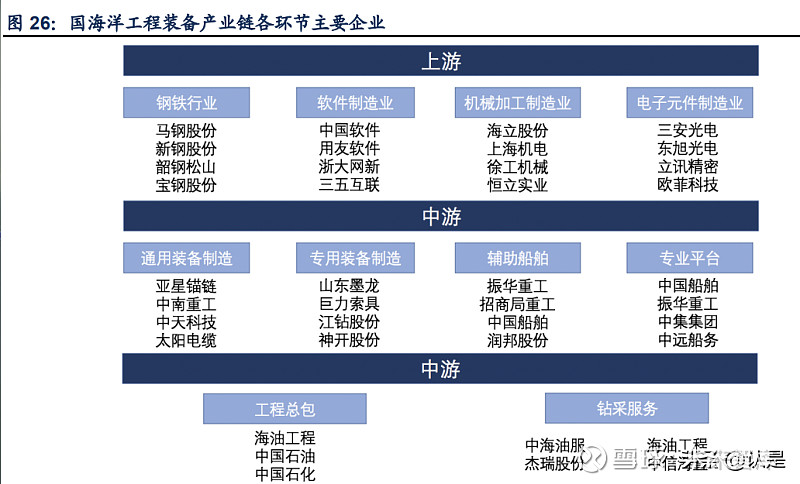

我国海洋工程制造已经有 50 余年历史,形成了比较完整的产业链。欧美制 造强国在行业低迷时期逐渐退出,我国企业市场占比明显提高,目前已经接 近 50%。润邦股份可以为各类海洋石油平台、钻井船、FPSO、住人驳船/工 程船、铺管船、海洋工作支持船以及海洋风电安装船等提供实用解决方案, 是国内知名的海洋工程设备制造商。

行业下行速度明显改善。根据中国船舶工业协会数据,2017 年海洋工程专 用设备行业主营收入 430.8 亿元,同比下降 36%,此后行业下滑速度放缓。

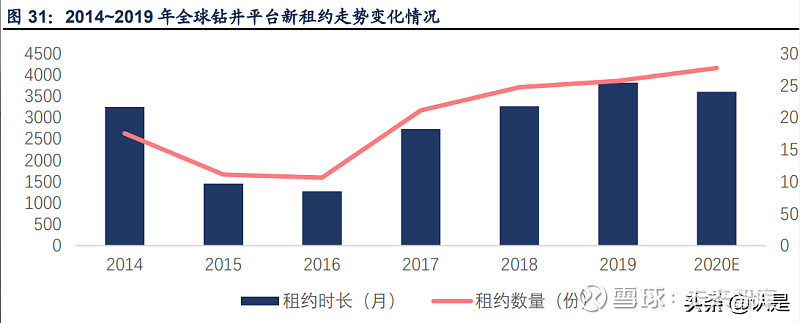

2019 年全球海洋油气开发需求向好。钻井平台和生产平台是海洋油气开发 主要设备,钻井平台是完成海底钻井任务的重要设备,也是重要的海洋工程 装备。2019 年钻井平台新租约数量为 257 个,租约总时长为 3815 月,连续 三年保持增长。2019 年全球自升式钻井平台在租数量达到 367 座,同比增 加 45 座,市场利用率由年初的 69%增长到 76%。浮式钻井平台在租数量为 138 座,同比增加 11 座,市场利用率为 70%。同时平台供应船和三用工作 船年末利用率分别达到 67%和 63%,较年初分别增长 9 个百分点和 8 个百 分点。

海洋工程装备在不断升级。海洋工程装备向着作业环境复杂化、装备规模大 型化以及水下装备广泛应用三大方向发展。海洋装备作业环境逐渐从浅海到 深海,从近海到远海,从水面到水下转变,作业环境愈加复杂化。目前 FPS0 船长可达到 330 米,随着未来海洋油气作业环境的复杂化、规模化, 海工装备将朝着大型化发展,同时水下装备也将广泛应用。

2.3 造船三大指标大幅提升,船舶制造业迎来爆发期

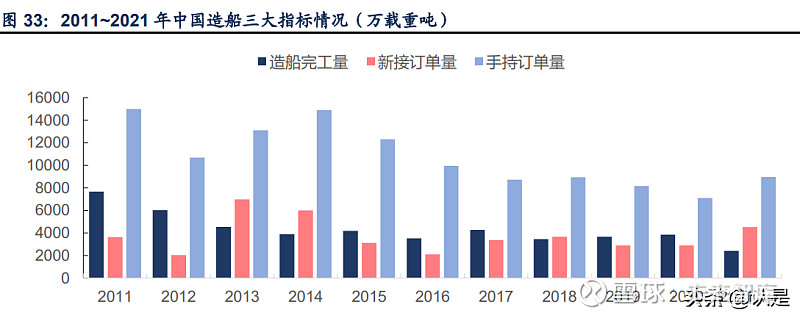

我国造船三大指标大幅增长。2014 年以后,我国造船三大指标波动下滑, 2020 年在疫情的影响下,全国造船完工 3853 万载重吨,同比增长 4.9%。 承接新船订单 2893 万载重吨,同比下降 0.5%。截至 2020 年 12 月底,手 持船舶订单 7111 万载重吨,同比下降 12.9%。但是我国疫情控制较好,产 业恢复速度领先全球,造船行业强势复苏。2021 年 1~7 月,全国造船完工 2418 万载重吨,同比增长 20.7%;承接新船订单 4522 万载重吨,同比增长 223.2%;截至 2021 年 7 月底,全国手持船舶订单 8967 万载重吨,同比增 长 18.6%,比 2020 年底手持订单增长 26.1%。

2020 年船舶制造企业整体受到疫情影响。2020 年船舶制造企业受到疫情影 响较大,全国规模以上船舶工业企业实现销售收入 4362.4 亿元,同比增长 0.6%。其中,船舶制造企业销售收入为 3029.8 亿元,同比下降 13%;船舶配 套企业销售收入为 494.9 亿元,同比增长 2.4%;船舶修理企业销售收入为 299.3 亿元,同比增长 13.5%。

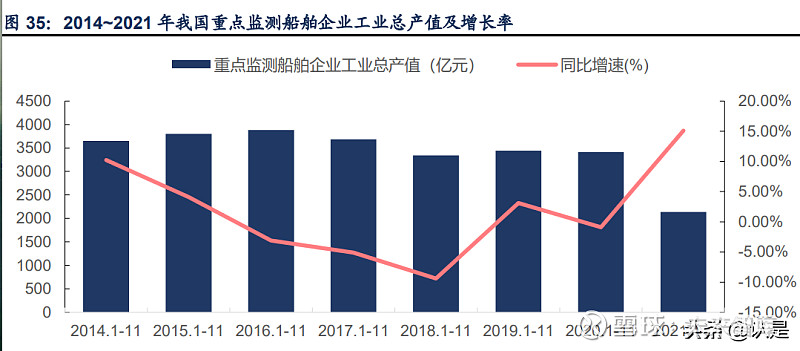

我国重点船舶企业产值快速回升,行业景气度较高。近年来我国重点检测船 舶企业工业总产值有所波动,2020 年 1-11 月,船舶行业 75 家重点监测企 业完成工业总产值 3411 亿元,同比下降 0.9%。其中船舶制造产值 1530 亿 元,同比下降 2.3%;船舶配套产值 251 亿元,同比下降 4.6%;船舶修理产值 147 亿元,同比增长 12.2%。2021 年 1-7 月,75 家重点监测船舶企业完成 工业总产值 2140 亿元,同比增长 15.1%。其中船舶制造产值 931 亿元,同 比增长 16.2%;船舶配套产值 174 亿元,同比增长 20%;船舶修理产值 81 亿 元,同比下降 10.9%。综合而言,我国重点船舶企业产值正快速增长,船舶 制造业景气度较高,这将直接促进润邦股份桥架式起重机、舱口盖等业务增 长。

海外船舶需求旺盛。2021 年 1-7 月,全国完工出口船 2265.3 万载重吨,同 比增长 22.4%;承接出口船订单 4031.2 万载重吨,同比增长 219.4%;截至 2021 年 7 月底,手持出口船订单 7917.7 万载重吨,同比增长 13.7%。海外 需求旺盛,我国船舶主要满足海外需求,2021 年 1~7 月,我国出口船舶分 别占全国造船完工量、新接订单量、手持订单量的 93.7%、89.1%和 88.3%。

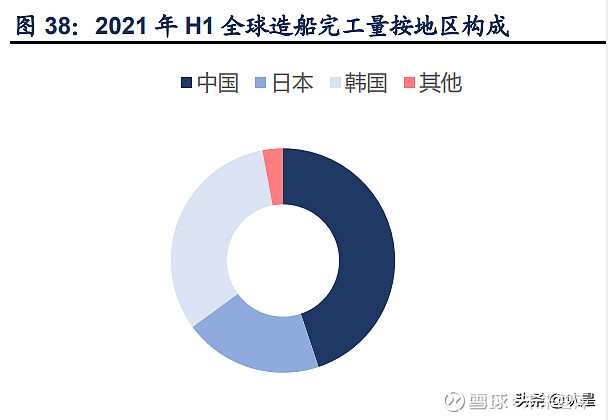

我国是全球最大的船舶制造地区。2021 年上半年,全球造船手持订单量为 18913 万载重吨,中国占有 45.79%,韩国占有 34.9%,日本占有 15.66%; 全球造船完工量为 4663 万载重吨,中国占有 44.86%,韩国占有 32.10%, 日本占有 20.07%;全球新接订单量为 7497 万载重吨,中国占有 51.01%, 韩国占有 39.83%,日本占有 7.62%。中国在三大指标上均占有明显的主导 地位。

2.4 桥架式起重机需求有所复苏

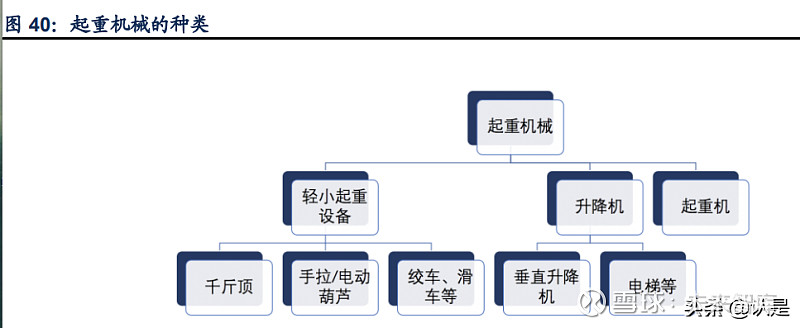

起重机械按照机械结构可以分为轻小起重设备、升降机和起重机。轻小型起 重设备一般只有一个升降机构,常见的有千斤顶、电动或手拉葫芦、绞车、 滑车等。有的电动葫芦配有可以沿单轨运动的运行机构。升降机也只有一个 升降机构但是相对复杂,常见的升降机包括垂直升降机、电梯等。起重机是 用来进行物料搬运作业的机械设备,通过工作机构的组合运动,将物料提 升,在空间一定范围内移动,然后按要求将物料安放到指定位置,空载回到 原处,准备再次作业,从而完成一次物料搬运的工作循环。

起重机除了起升机构以外还有其他运动机构的起重设备,可以分为桥架类型 起重机和臂架类型起重机两大类。桥架式起重机包括桥式起重机、龙门起重 机等。臂架类型起重机如固定式回转起重机、塔式起重机、汽车起重机、轮 胎起重机、履带起重机等。桥架式起重机是润邦股份主营产品之一,桥架式 起重机可用于船厂/堆场/工厂等场景。

起重机还可分为移动式起重机和固定式起重机,移动式起重机包括随车起重 机、汽车起重机、轮胎起重机、全路面起重机和履带式起重机,广泛应用于 工矿企业、港口码头、车站仓库、建筑工地、海洋开发、航空航天、能源建 设等多个领域。我国起重机发展历史较短,但是通过对苏联、日本和德国等 全球先进技术的多轮合并,已经孵化出了徐工机械、中联重科、三一重工、 振华重工等优质企业,具备全球竞争的实力。

我国桥架式起重机正在复苏。我国桥架式起重机在 2014~2016 年出现下 滑,主要原因是我国经济增速放缓,起重机行业需求减少,出现了产能过 剩、成本上升等问题。根据重型机械工业年鉴的数据,2014 年-2016 年桥、 门起重机销量维持在 8-8.2 万台左右,产值在 300~350 亿元左右。2016 年 后行业有所复苏,2017、2018 年和 2019 年桥、门式起重机销售分别达到 8.6、8.9 和 9.0 万台,同比增速分别为 7.5%、3.49%和 1.1%。2020 年由 于全球新冠疫情爆发,行业有所下滑。

3 风电行业景气度高,公司海上风电装备是重要增量

3.1 海上风电发展前景向好,助力公司风电数设备业务增长

全球风电装机量持续增长,2020 年新增装机量再创新高。随着能源问题和 环境问题的加剧,以风能为代表的可再生能源得到快速发展,全球风电累计 装机容量从 2001 年的 24GW 增长到 2020 年的 743GW,增加了近 31 倍。

风机大型化趋势明显,成本还有下降空间。据华经产业研究院数据,2008 年我国主要以 1.5~2MW 风机为主,2018 年 2~2.5MW 风机已经占有 73%, 大容量风机逐渐成为主流。我国弃风率从 2016 年开始下降,全国风电设备 平均利用时间不断增长,2020 年前三季度全国风电设备平均利用小时数为 1727 小时,同比增加 39 小时,目前的全国弃风率已经到了 4%左右的较低 水平,弃风率的下降有效地降低了风电成本。根据国内研究对陆上风电的成 本测算,2000 小时的有效利用时间情况下,度电成本已不到 0.5 元,随着利 用小时数的提升,成本下降弹性较大。

大力发展风力发电是我国的重要规划。2020 年 10 月,风能北京宣言倡议, “十四五”期间要保证年均新增装机 50GW 以上,2025 年后中国风电年均新增 装机容量应不低于 60GW,到 2030 年至少达到 8 亿千瓦,到 2060 年至少 达到 30 亿千瓦。2021 年 8 月,包括山东、宁夏、广西、内蒙古、安徽、辽 宁、山西、甘肃、天津、上海等 10 个省、自治区、市发布了风电相关政 策,其中广西、内蒙古、安徽等 9 省市还出台了相关的年度风电项目建设方案,2021 年度列入风电项目建设方案的新增风电项目规模达到 28.38GW 左 右。

海上风电成本相对较高,目前陆上风电暂时处于主导地位。海上风电与陆上 风电相比,在技术上和成本上处于劣势,因此在过去的风电发展过程中,陆 上风电占据着主导地位。海风的平均投资成本是陆上风电的 2.8 倍;海上风 电需要考虑恶劣的自然环境,如盐雾腐蚀、海浪载荷、海冰冲撞、台风破坏 等制约因素,技术难度更高,施工难度也更高;同时海风的维护成本也更 高,因为恶劣的海洋环境使得螺栓等易损耗件寿命变短,机械和电气系统故 障率也会提升。

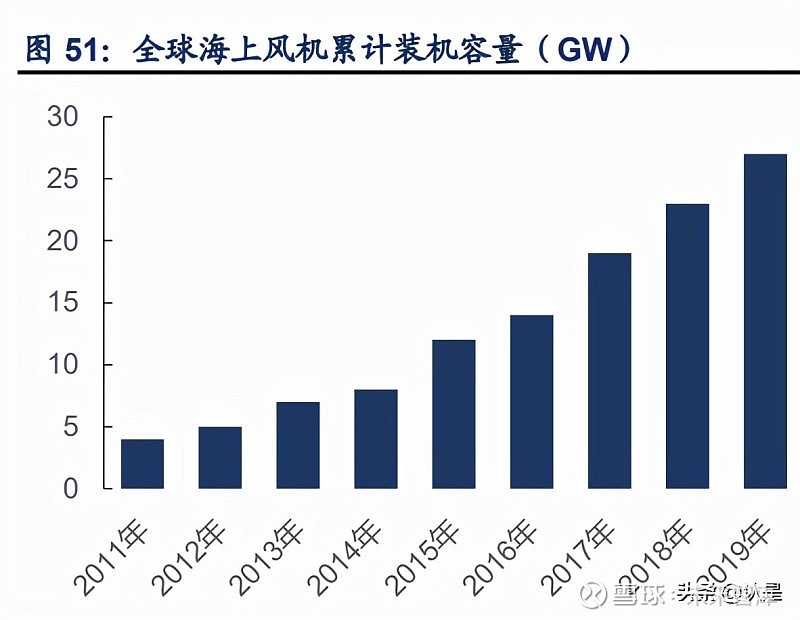

而且海上风电维护操作人员不仅要具备电气、机械等专业知识,还要具备海洋水文气象相关知识和海上求生、海上自救、船舶靠泊等基 本技能。2019 年全球海上风电累计装机容量为 27GW,新增海上装机容量 为 6.2GW;2019 年全球陆上风电累计装机量为 623GW,新增陆上装机容量 为 54.6GW,陆上风电累计装机容量和新增装机容量分别是海上风电的 23 倍和 8.8 倍。

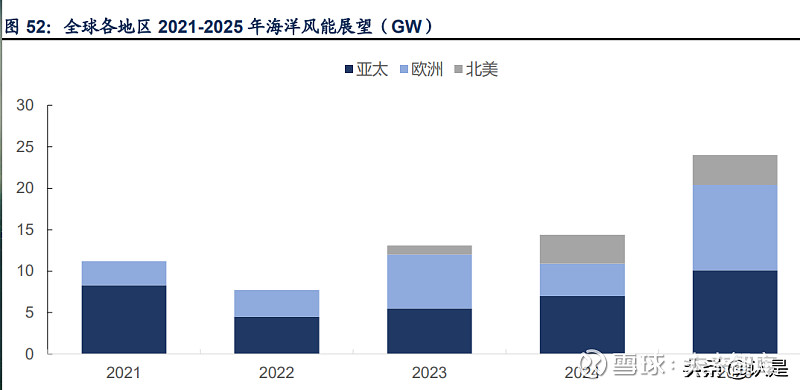

海上风电资源更为优质,技术攻克后发展前景更大。我国重点用电地区在东 南部沿海地区,而陆上风电主要在“三北”地区,西电东输可缓解能源供给不 足和不平衡问题,但并非长久之计。东南部沿海地区风能资源比较丰富,发 展海上风力发电可以有效解决我国沿海地区用电问题,这也是一个必然的趋 势。相对于陆上风电,海上风电风能资源更为优质,海风相对陆风更为平 稳,适合风机风轮的运行。海风风机具有更好的发电效率,同时海上的风速 更大,相同容量下海上风机的年发电量是陆上风机的 1.7 倍。陆上风机由于 运输困难,很难安装上百米的叶片,因此陆上风机功率偏小,海上风电更易 于安装大容量风机,可以降低发电成本。根据 GWEC 数据,预计 2021~2025 年陆上风电新增装机量将由 76.3GW 增长到 88.4GW,海上风 电新增装机量将由 11.2GW 增长到 23.9GW,海上风电新增装机量增幅更 大。

我国海上风能资源非常丰富。根据我国气象局近期对我国风能资源的详查和 评价结果,我国近海 100 米高度层 5~25 米水深区风能资源技术开发量约为 2 亿千瓦,5~50 米水深区约为 5 亿千瓦,海上风能蕴藏着巨大的潜力。

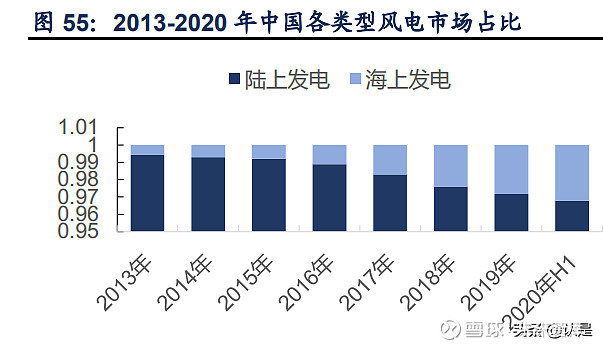

我国海上风电发展迅速,市场占比逐步提升。相对于陆上风电而言,海上风 电资源更加丰富,我国东部沿海的可开发风能资源高达 7.5 亿千瓦,因此我 国开始逐渐加大海上风电的投入。2016~2020 年,我国每年新增海上风电装 机量从 0.59GW 增长到 3.06GW,累计装机量从 1.62GW 增长到 9GW。 2013 年我国陆上风电累计装机容量为 45 万千瓦,仅占总装机容量的 0.58%,2020 年累计装机量占总装机量比例达到了 3.2%。2021 年一季度我 国新增海上风电装机 133 万千瓦,新增陆上风电装机 403 万千瓦,海上风 电装机比例为 25%,海上风电占比将持续提升。根据 GWEC 数据, 2021~2025 年全球海上风电新增装机容量总计将达到 70GW,CAGR 可达 到 31.5%,其中亚洲、欧洲、北美洲累计新增装机容量分别为 35.3GW、 26.8GW、8.2GW,未来海上风电装机速度将会明显提升。(报告来源:未来智库)

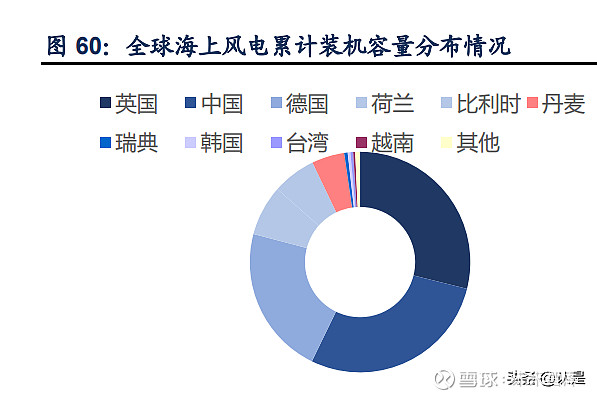

我国海上风电发展全球领先。我国海上风电起步晚,2014 年后进入快速发 展阶段,在政策的驱动下,近年来我国海上风电发展迅速,增速领先全球。 国家能源局的数据显示,我国 2020 年海上风电装机新增容量达 3.06GW, 累计装机容量达到 8.99GW,超额完成风电十三五规划目标;2021 年上半 年,新增海上风电装机量达 2.16GW,同比增长 102%,增速大幅提高。 2020 年全球新增海上风电装机 6.1GW,中国占比超 50%,中国海上风电占 全球累计装机容量的 28.3%,排名全球第二。

润邦股份的海上风电基础桩和海上风电安装作业平台等海上风电装备业务将 持续受益。润邦股份是国内主要的海上风电基础桩供应商之一,根据公司定 期报告信息,公司海洋工程装备及配套业务(以海上风电安装平台、海上风 电基础桩等业务为主)在 2019 年出现下滑后开始强势复苏,2020 年实现收 入 8.82 亿元,同比增长 160%。2021 年上半年公司海洋工程装备及配套装 备业务实现收入 7.88 亿元,已经接近去年全年收入。未来海上风电装机量将 超越过往,公司海上风电装备业务的增长有足够的支撑。

3.2 广州工控将助力公司开拓南方市场,深海风电产品护航长远发展。

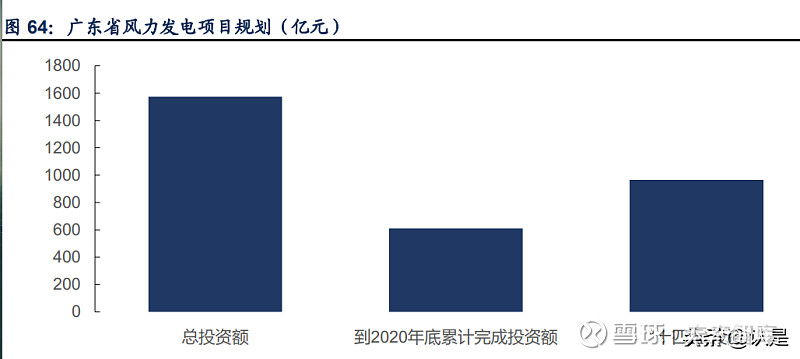

广东省是大力推广海上风力发电的省份之一,“十四五”期间风力发电项目 投资巨大。2021 年 4 月 25 日,广东省政府印发《广东省国民经济和社会发 展第十四个五年规划和 2035 年远景目标纲要》,提出大力发展海上风电、 太阳能发电等可再生能源,推动省管海域风电项目建成投产装机容量超 800 万千瓦,打造粤东千万千瓦级基地,加快 8 兆瓦及以上大容量机组规模化应 用,促进海上风电实现平价上网。《规划》计划在“十四五”期间在风力发 电项目中投资 965 亿元,而 2020 年累计完成投资仅 610 亿元,“十四五” 期间广东省海上风力发电市场将有成倍的增长空间。广东省规划规模化建设 阳江沙扒、珠海金湾、湛江外罗、惠州港口、汕头勒门、揭阳神泉、汕尾后 湖等地方的海上风场项目,适度开发陆上风电,海上风电是广东省发展重 点。

广东省或将是国内最大的海上风电市场。我国各地陆续公布了“十四五”期 间海上风电装机量规划,其中广东省、江苏省和浙江省分别计划新增装机量 12.7GW、8GW 和 4.5GW,预计全国新增装机量约 32.7GW,广东省占比 38.8%,是最大的海上风电市场。

广州工控将助力公司开拓南方业务海上风电市场。根据 10 月 29 日的《股份转 让协议》,公司股权交割完成后,广州工控将支持润邦股份在南方拓展装备业 务及环保业务并设立高端装备制造基地。我国南方地区风力发电市场巨大, 南方基地的设立将显著提升公司竞争力,有利于提高公司海上风电业务的市 场占有率,公司海上风电业务有望迈入快速增长时期。

深海资源更为丰富,也是未来的重要发展方向。海上风电的开发区域由近及 远可以分为潮间带、潮下带滩涂、近海以及远海,目前我国已经建成的风电 项目基本均为滩涂和近海风电场。相对于近海海域,深海海域范围更广,风 能资源更加丰富,风速更加稳定,不会与海上渔场、航线等发生冲突,并且 距离海岸线越远,风速越大,发电量增加越明显,离岸 10 km 的海上风速 通常比沿岸高约 25%,深海风电是未来海上风力发展的必然趋势。一般认 为,离岸距离达到 50 km 或水深达到 50 m 的风电场即可称为深海风电场。

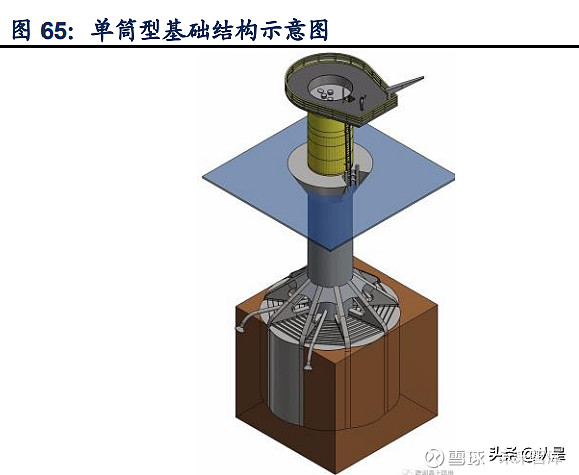

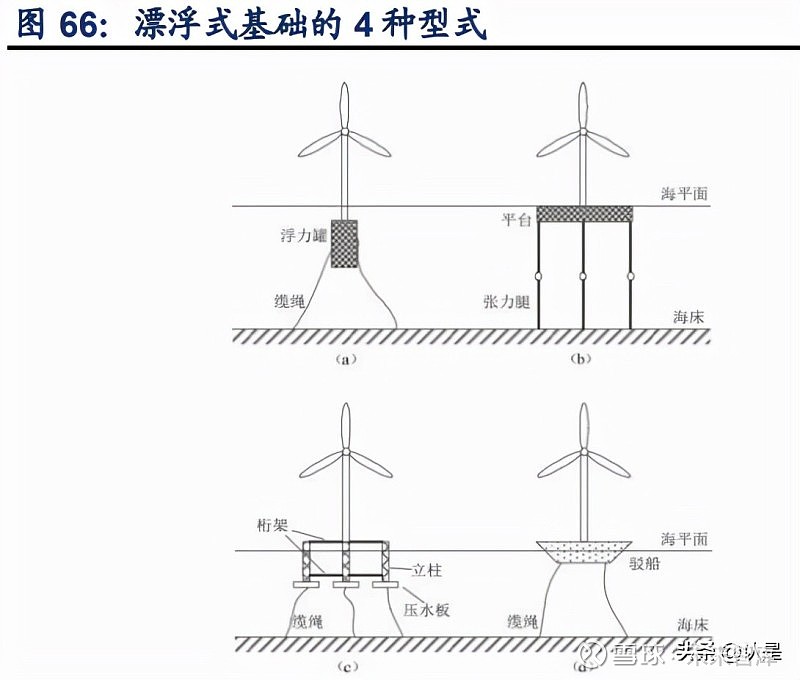

机组基础型式是深海风场的主要技术壁垒之一。基础是风电机组赖以持续稳 定工作的平台,是海上风电场的重要组成部分,目前基础的施工和运维费用 约占海上风电总投资的 15% ~ 25%。海上风电基础主要包括桩式基础、重力 式基础、吸力式筒形基础、漂浮式基础。目前桩式基础在近海地区应用广 泛,也是润邦股份主要产品,但是深海地区水深较高,风电基础桩的尺寸和 造价将急剧增加,可行性比较小。重力式基础桩同样适合用于浅海地区;漂 浮式基础是利用浮力来对风电机组进行支撑,这项技术可以应用到深海海域 的风电场建设中,但是实际建设有很多问题;吸力筒式基础是一种比较新型 的基础结构,目前深海风场的基础型式是重要的技术壁垒。

掌握吸力式筒型基础技术,深海风电时代将持续受益。筒型基础是一种极具 潜力的环境友好型海上风电基础,与其他海洋基础相比,筒型基础主要利用 从筒内泵出气/水产生压力差形成吸力下沉,具有按照简便、无噪音污染、抗 倾覆承载力高、节约钢材并可重复利用的优点。筒型基础主要用在海洋及港 口工程中,在风力发电领域属于比较新型的应用,不过筒型基础在欧洲、美 国等地区的风场已经得到了应用,有望成为深海风力发电主要基础型式之 一。润邦股份拥有吸力式筒型基础技术,未来有望在深海风电市场开拓市 场。

3 盈利预测

(1)公司海上风电基础桩、海洋工程起重机等海上风电装备产品将长期受 益于海上风电市场的增长。根据 GWEC 数据, 2021~2025 年全球海上风 电新增装机容量总计将达到 70GW,CAGR 可达到 31.5%。2021 年上半年 公司海洋工程装备及配套业务(以海上风电基础桩等业务为主)实现收入 7.88 亿元,已经接近去年全年收入。

(2)公司高端装备业务需求稳定向上,公司接单能力逐步提升。物料搬运 装备业务下游需求稳定,港口卸船机等业务订单充足,同时目前船舶制造业 景气度较高。润邦股份在 2021 年 7 月 14 日发布公告,公司控股孙公司德国 Koch Solutions GMBH 与阿拉伯联合酋长国 National Center of Meteorology (NCM)签订了《设备供货、建造与调试合同》,合同总价为 2.4 亿欧元, 约 18.6 亿元人民币,公司接单将持续提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。