(报告出品方:东吴证券)

一、人工智能领军企业—百度

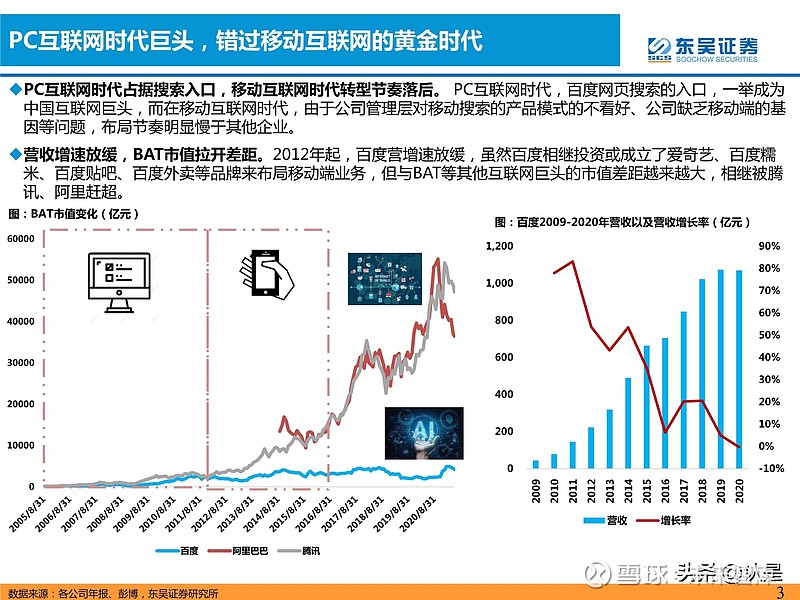

PC互联网时代巨头,错过移动互联网的黄金时代

PC互联网时代占据搜索入口,移动互联网时代转型节奏落后。营收增速放缓,BAT市值拉开差距。

战略转型,提前布局人工智能

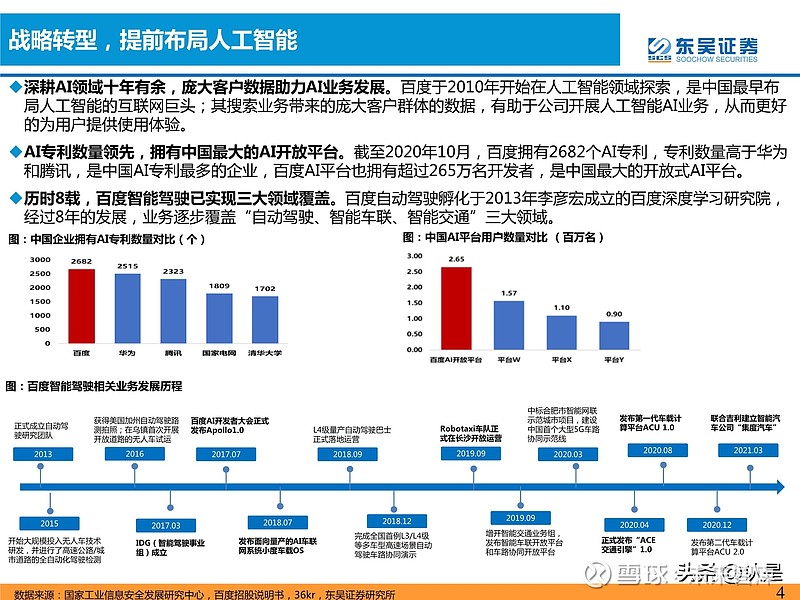

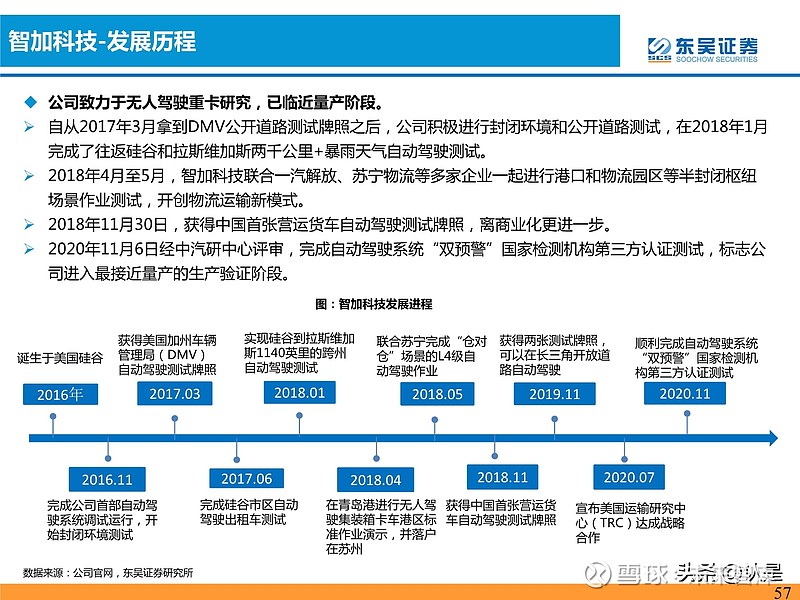

深耕AI领域十年有余,庞大客户数据助力AI业务发展。AI专利数量领先,拥有中国最大的AI开放平台。历时8载,百度智能驾驶已实现三大领域覆盖。

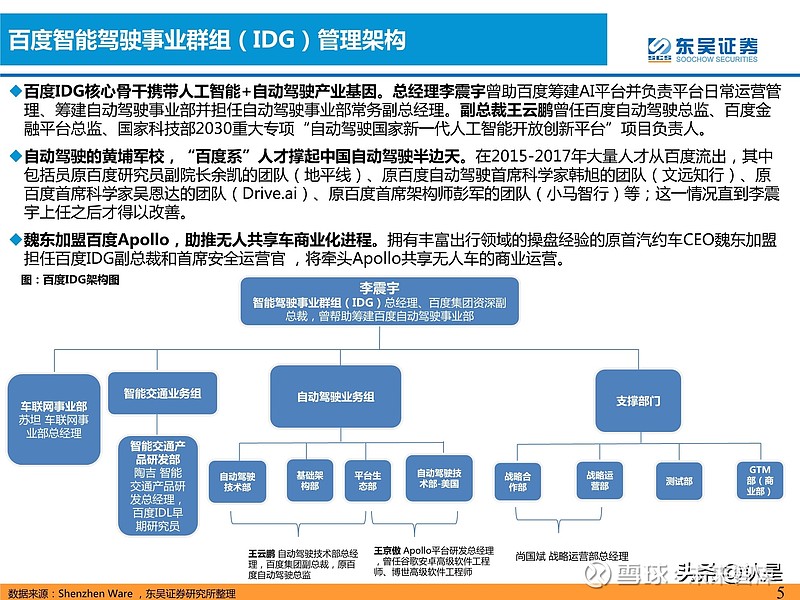

百度智能驾驶事业群组(IDG)管理架构

百度IDG核心骨干携带人工智能+自动驾驶产业基因。自动驾驶的黄埔军校,“百度系”人才撑起中国自动驾驶半边天。魏东加盟百度Apollo,助推无人共享车商业化进程。

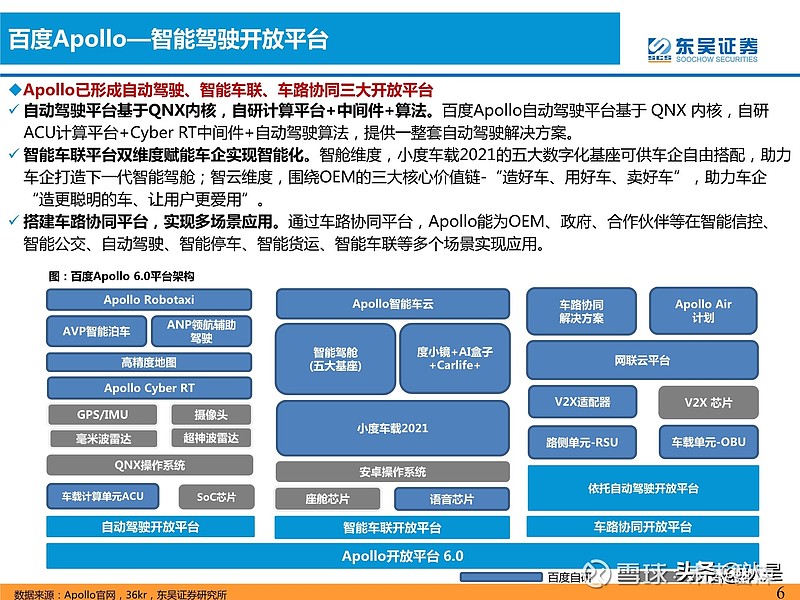

百度Apollo—智能驾驶开放平台

Apollo已形成自动驾驶、智能车联、车路协同三大开放平台。自动驾驶平台基于QNX内核,自研计算平台+中间件+算法。智能车联平台双维度赋能车企实现智能化。搭建车路协同平台,实现多场景应用。

二、Apollo开放平台

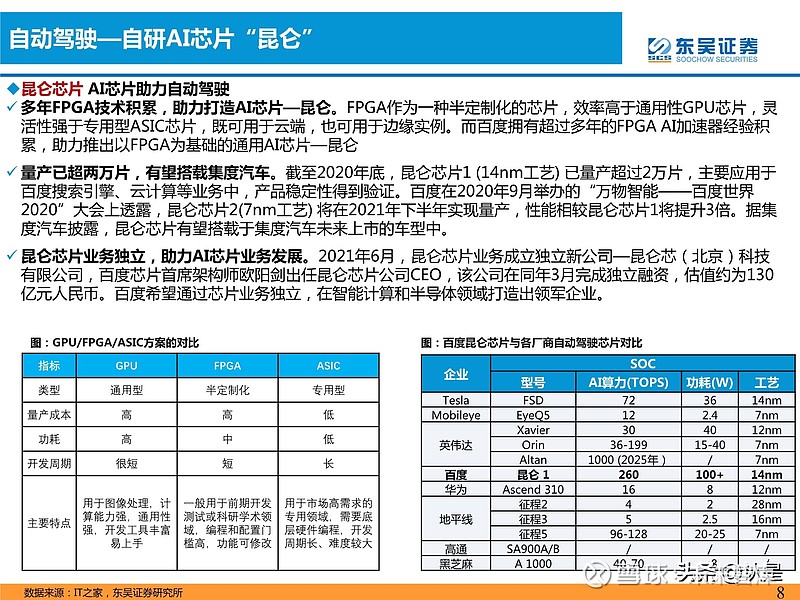

自动驾驶—自研AI芯片“昆仑”

多年FPGA技术积累,助力打造AI芯片—昆仑。量产已超两万片,有望搭载集度汽车。昆仑芯片业务独立,助力AI芯片业务发展。

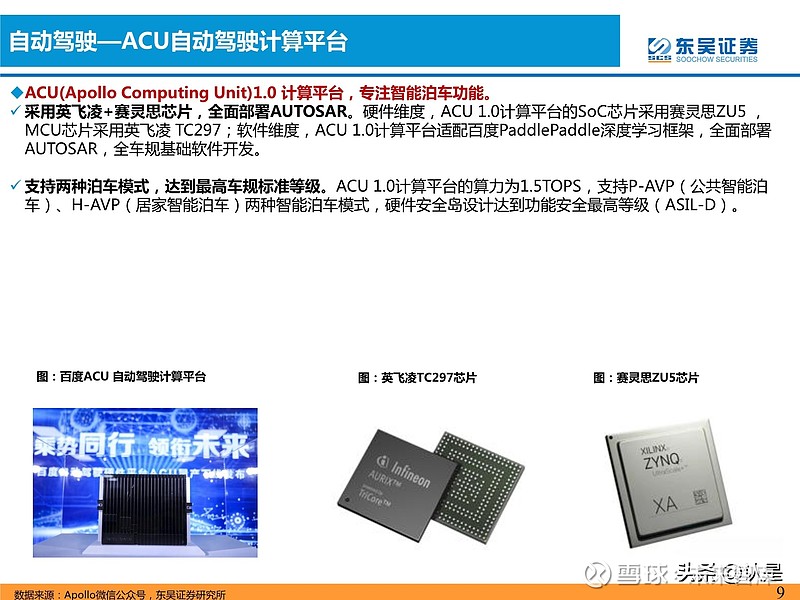

自动驾驶—ACU自动驾驶计算平台

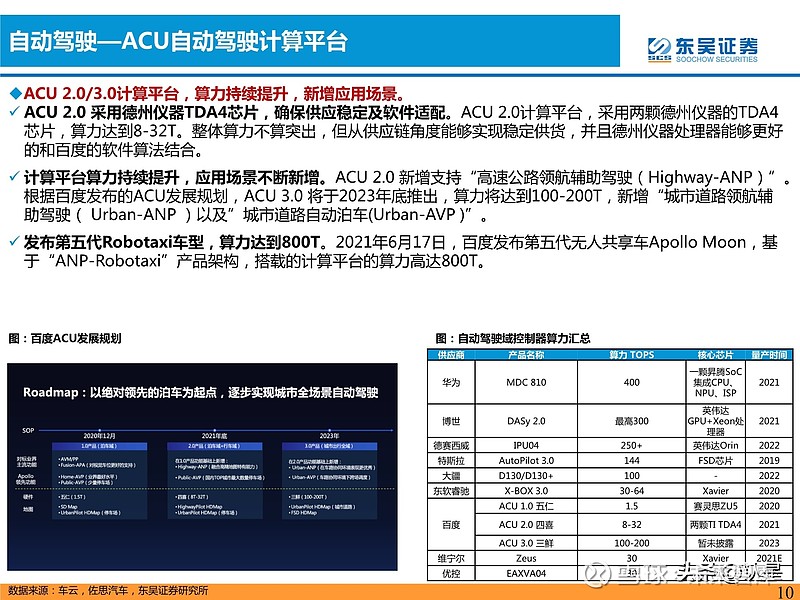

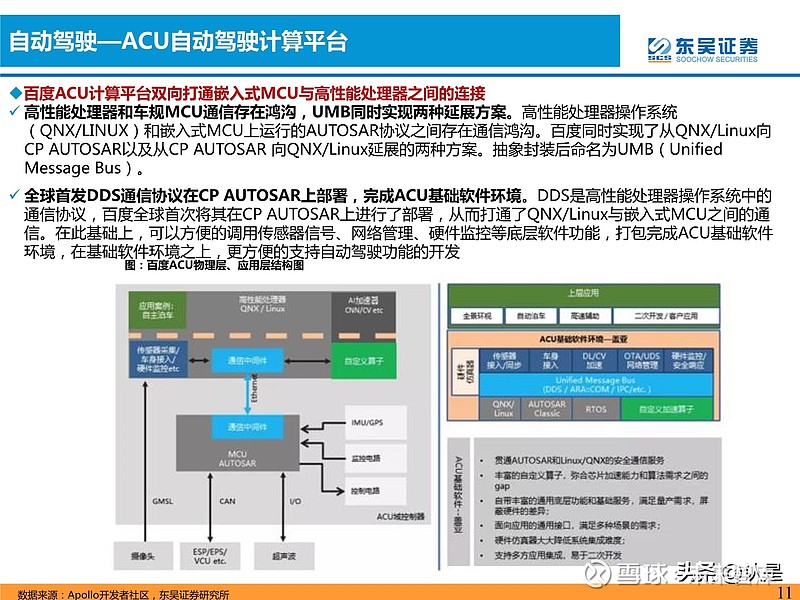

采用英飞凌+赛灵思芯片,全面部署AUTOSAR。支持两种泊车模式,达到最高车规标准等级。ACU 2.0 采用德州仪器TDA4芯片,确保供应稳定及软件适配。计算平台算力持续提升,应用场景不断新增。发布第五代Robotaxi车型,算力达到800T。高性能处理器和车规MCU通信存在鸿沟,UMB同时实现两种延展方案。全球首发DDS通信协议在CP AUTOSAR上部署,完成ACU基础软件环境。

自动驾驶—自主研发中间件 Cyber-RT

传统中间件ROS,应用丰富但存在进程调度短板。Cyber-RT提供任务调动能力,更加适用自动驾驶系统。

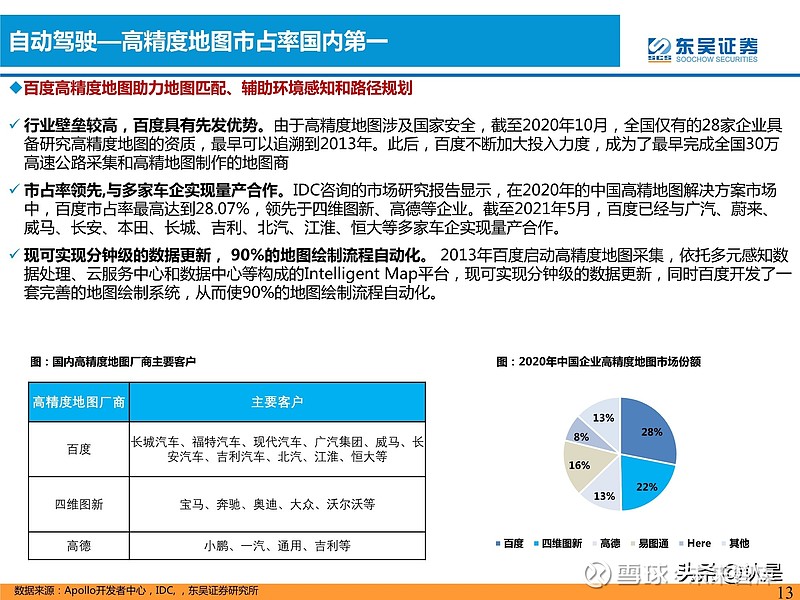

自动驾驶—高精度地图市占率国内第一

行业壁垒较高,百度具有先发优势。市占率领先,与多家车企实现量产合作。现可实现分钟级的数据更新, 90%的地图绘制流程自动化。

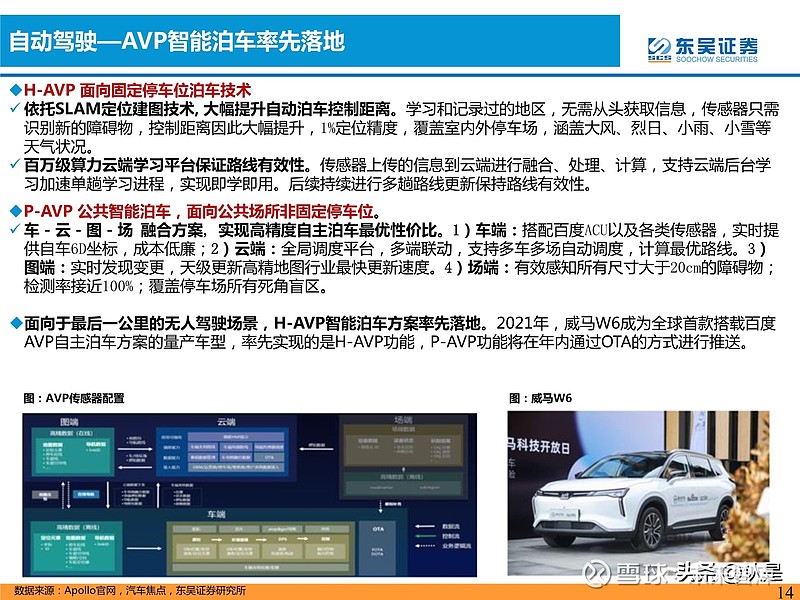

自动驾驶—AVP智能泊车率先落地

依托SLAM定位建图技术, 大幅提升自动泊车控制距离。百万级算力云端学习平台保证路线有效性。车-云-图-场 融合方案, 实现高精度自主泊车最优性价比。面向于最后一公里的无人驾驶场景,H-AVP智能泊车方案率先落地。

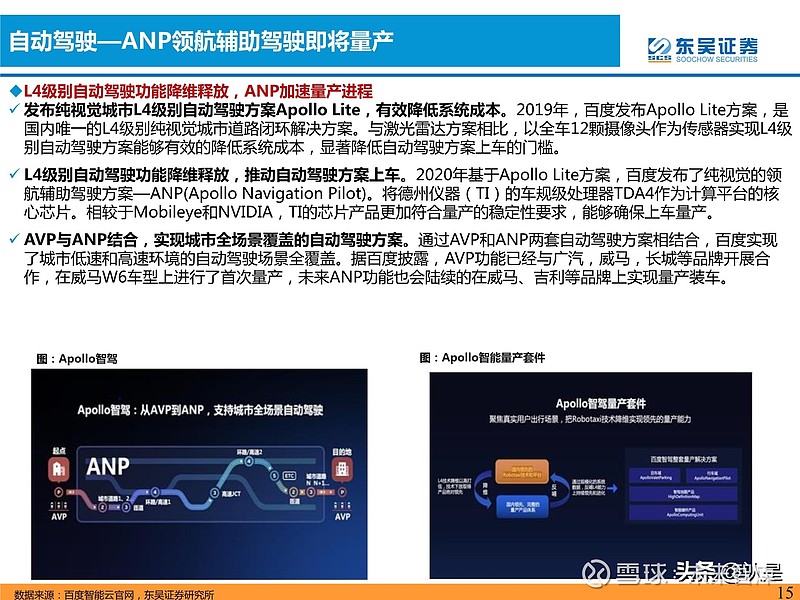

自动驾驶—ANP领航辅助驾驶即将量产

发布纯视觉城市L4级别自动驾驶方案Apollo Lite,有效降低系统成本。L4级别自动驾驶功能降维释放,推动自动驾驶方案上车。AVP与ANP结合,实现城市全场景覆盖的自动驾驶方案。

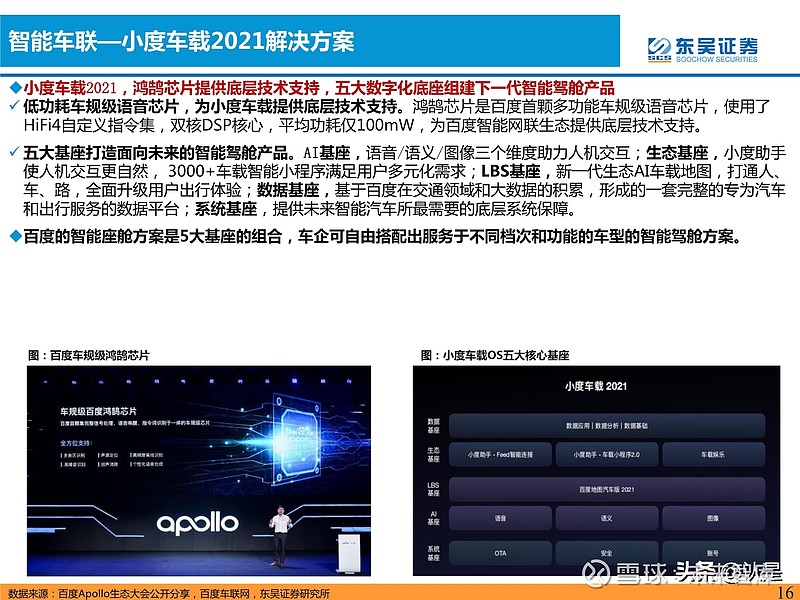

智能车联—小度车载2021解决方案

低功耗车规级语音芯片,为小度车载提供底层技术支持。五大基座打造面向未来的智能驾舱产品。百度的智能座舱方案是5大基座的组合,车企可自由搭配出服务于不同档次和功能的车型的智能驾舱方案。

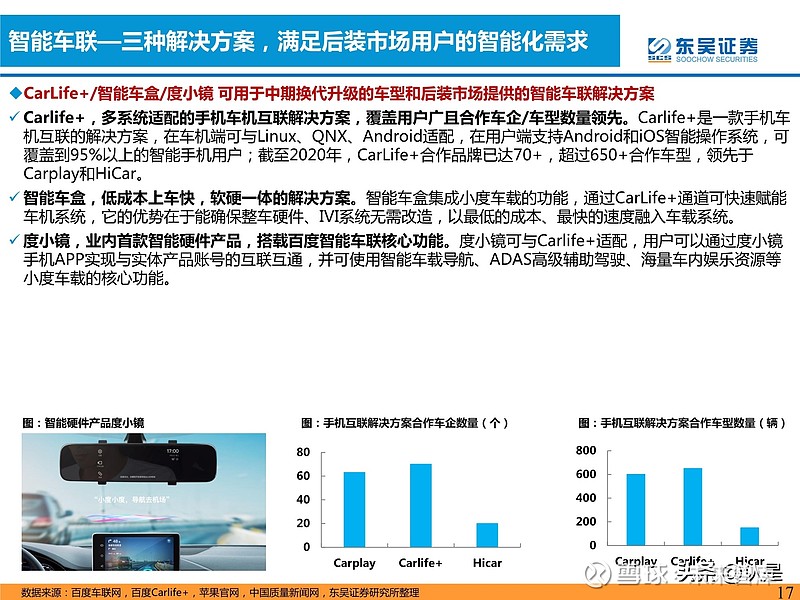

智能车联—三种解决方案,满足后装市场用户的智能化需求

Carlife+,多系统适配的手机车机互联解决方案,覆盖用户广且合作车企/车型数量领先。智能车盒,低成本上车快,软硬一体的解决方案。度小镜,业内首款智能硬件产品,搭载百度智能车联核心功能。

智能车联—Apollo智能车云

汽车AI中台/自动驾驶中台,助力车企“造好车”。安全大脑/智能运营平台,助力车企“用好车”。营销大脑,助力车企“卖好车”。

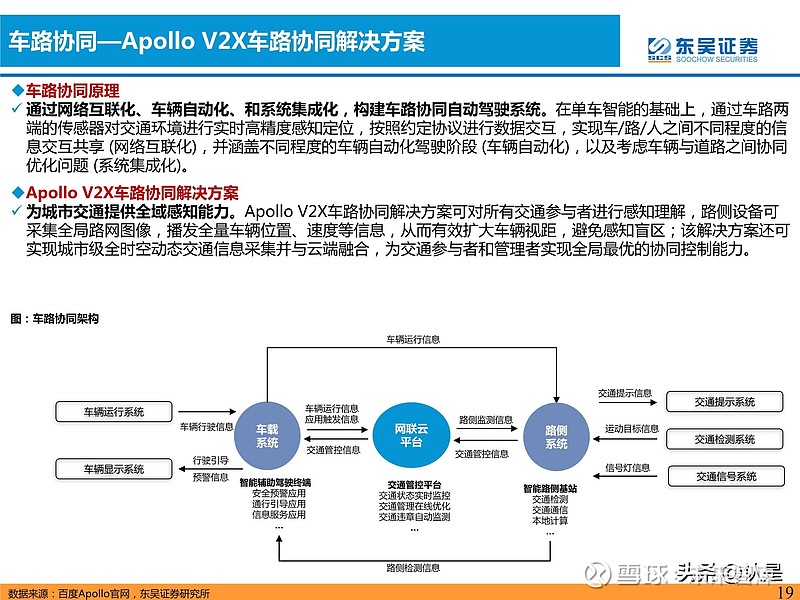

车路协同—Apollo V2X车路协同解决方案

通过网络互联化、车辆自动化、和系统集成化,构建车路协同自动驾驶系统。为城市交通提供全域感知能力。

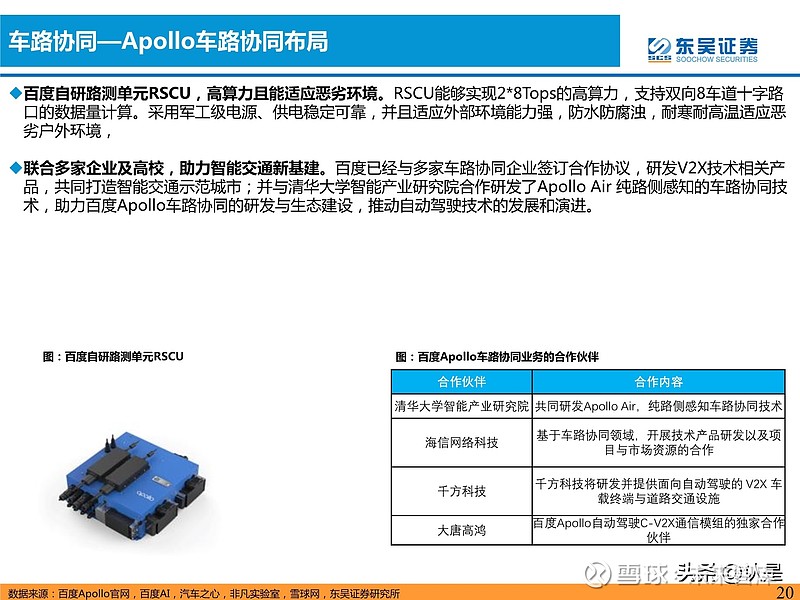

车路协同—Apollo车路协同布局

百度自研路测单元RSCU,高算力且能适应恶劣环境。联合多家企业及高校,助力智能交通新基建。

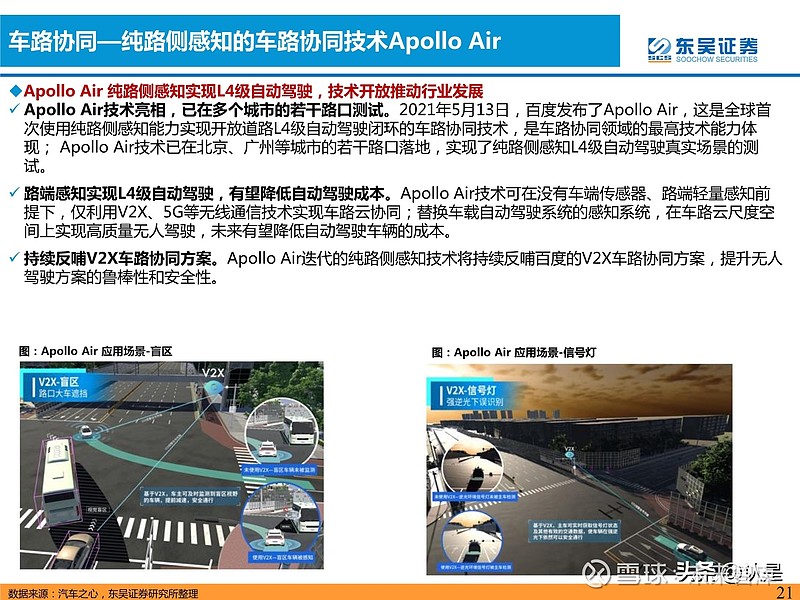

车路协同—纯路侧感知的车路协同技术Apollo Air

Apollo Air技术亮相,已在多个城市的若干路口测试。路端感知实现L4级自动驾驶,有望降低自动驾驶成本。持续反哺V2X车路协同方案。

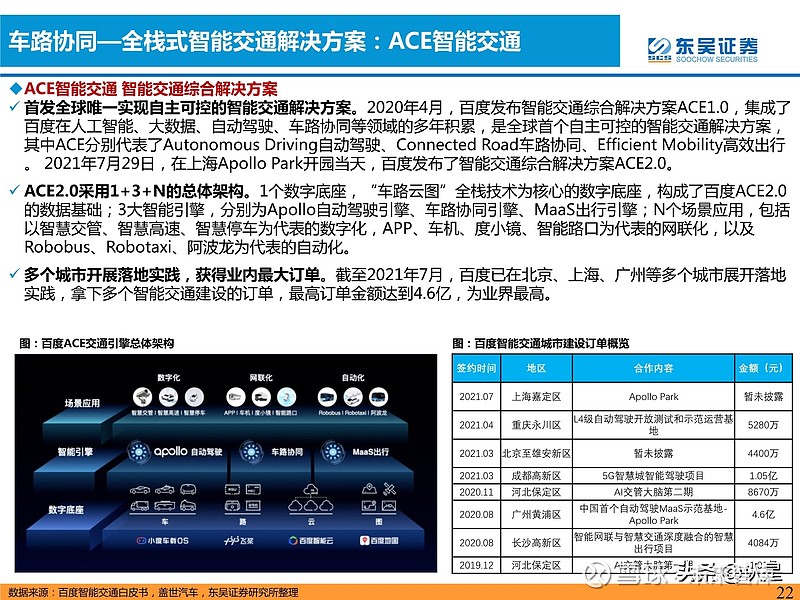

车路协同—全栈式智能交通解决方案:ACE智能交通

首发全球唯一实现自主可控的智能交通解决方案。ACE2.0采用1+3+N的总体架构。多个城市开展落地实践,获得业内最大订单。

三、Apollo Robotaxi & 集度汽车

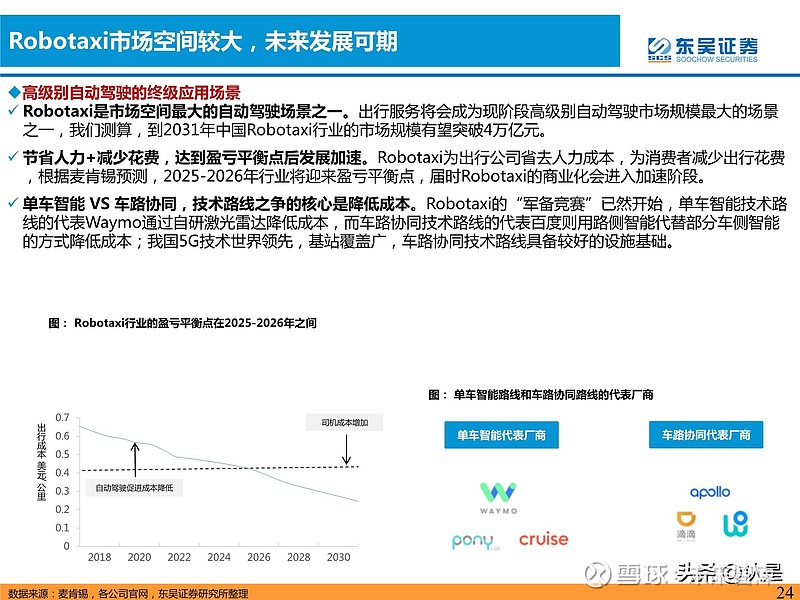

Robotaxi市场空间较大,未来发展可期

Robotaxi是市场空间最大的自动驾驶场景之一。节省人力+减少花费,达到盈亏平衡点后发展加速。单车智能 VS 车路协同,技术路线之争的核心是降低成本。

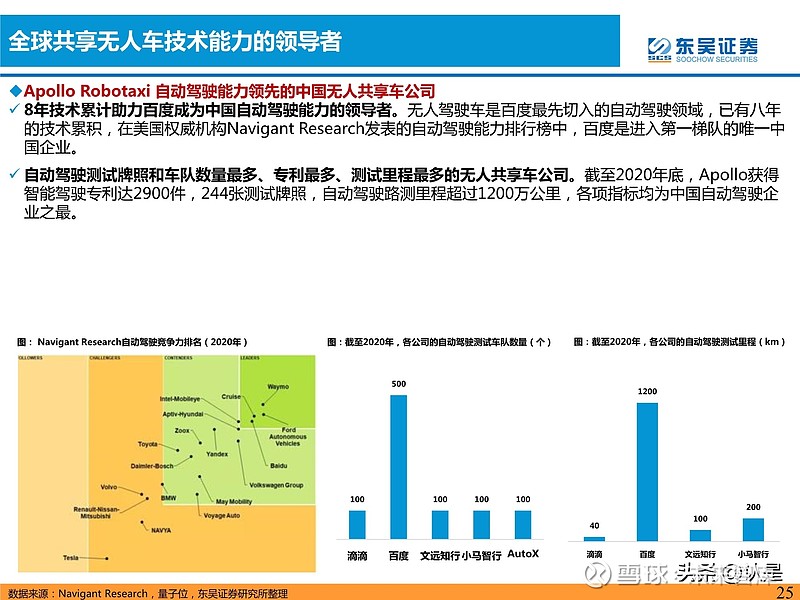

全球共享无人车技术能力的领导者

8年技术累计助力百度成为中国自动驾驶能力的领导者。自动驾驶测试牌照和车队数量最多、专利最多、测试里程最多的无人共享车公司。

第五代无人车亮相,无人车业务已实现商业化收入

定制化激光雷达+轻量化传感器套件,大幅降低成本。摄像头个数提升+算力提升+车路协同技术,助力Apollo Moon性能提升10倍。Robotaxi已在多个城市开启运营,已经在北京试运营地区实现商业收入。

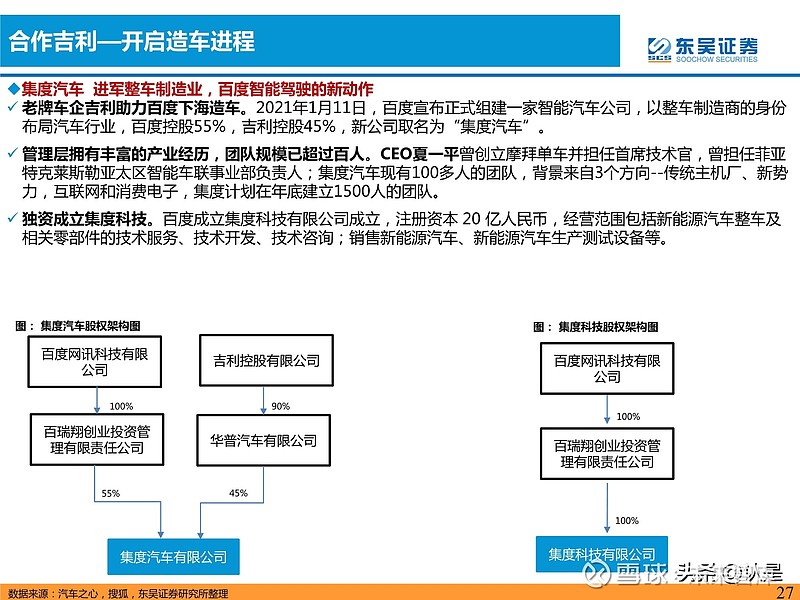

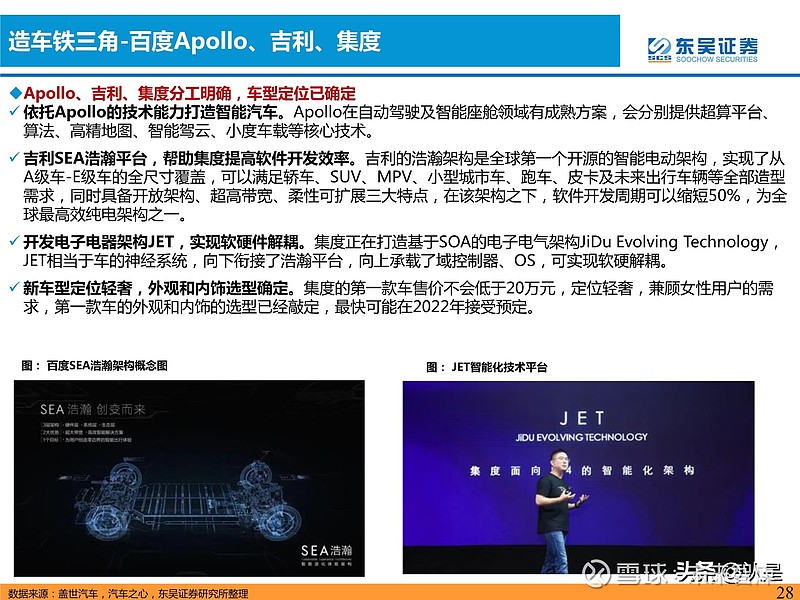

合作吉利—开启造车进程

老牌车企吉利助力百度下海造车。管理层拥有丰富的产业经历,团队规模已超过百人。独资成立集度科技。

依托Apollo的技术能力打造智能汽车。吉利SEA浩瀚平台,帮助集度提高软件开发效率。开发电子电器架构JET,实现软硬件解耦。新车型定位轻奢,外观和内饰选型确定。

四、Robo-Truck应用场景,打造万亿市场

商用车自动驾驶(Robo-Truck)主流应用场景

商用车的自动驾驶应用场景包括六个领域:干线物流、港口场景、物流园区、矿区场景、机场场景、末端配 送。其中,干线物流与港口物流是两大主要应用场景。

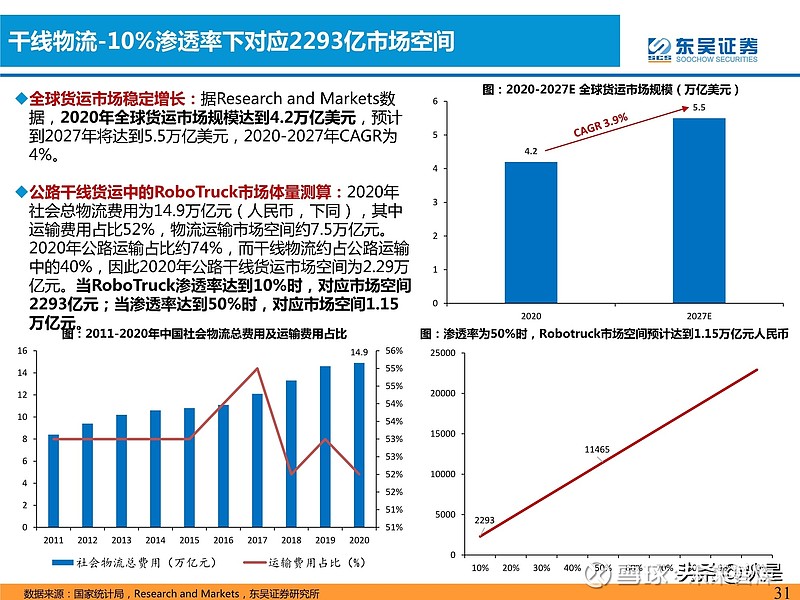

干线物流-10%渗透率下对应2293亿市场空间

港口自动驾驶-2025年L4渗透率将超过20%

港口自动驾驶的特点是封闭场景+低速运营,也是自动驾驶率先商业化落地的典型场景。

据佐思汽研数据,预计到2025年,中国港口内集卡L4级自动驾驶渗透率将超过20%,L4级港口自动驾驶集卡 应用规模达到6000-7000辆,中国港口自动驾驶规模将超过60亿元,占全球市场约30%。

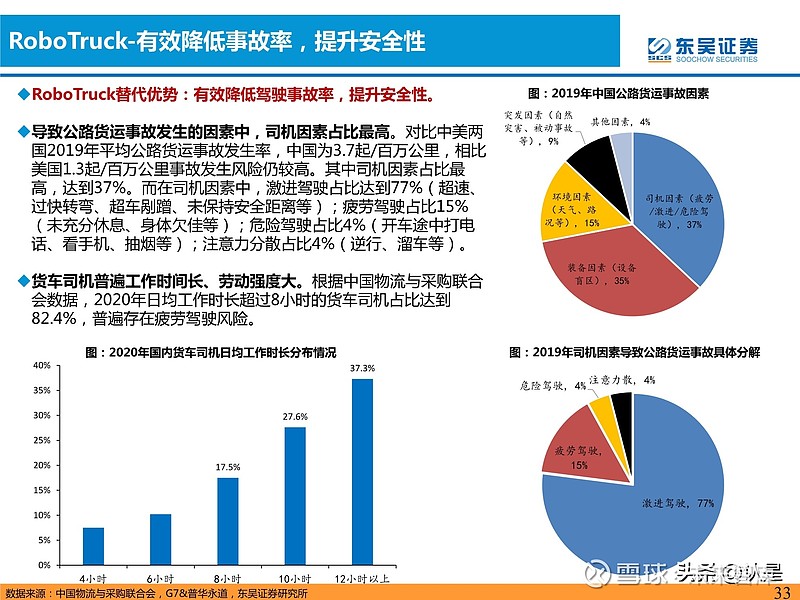

RoboTruck-有效降低事故率,提升安全性

RoboTruck替代优势:有效降低驾驶事故率,提升安全性。导致公路货运事故发生的因素中,司机因素占比最高。货车司机普遍工作时间长、劳动强度大。

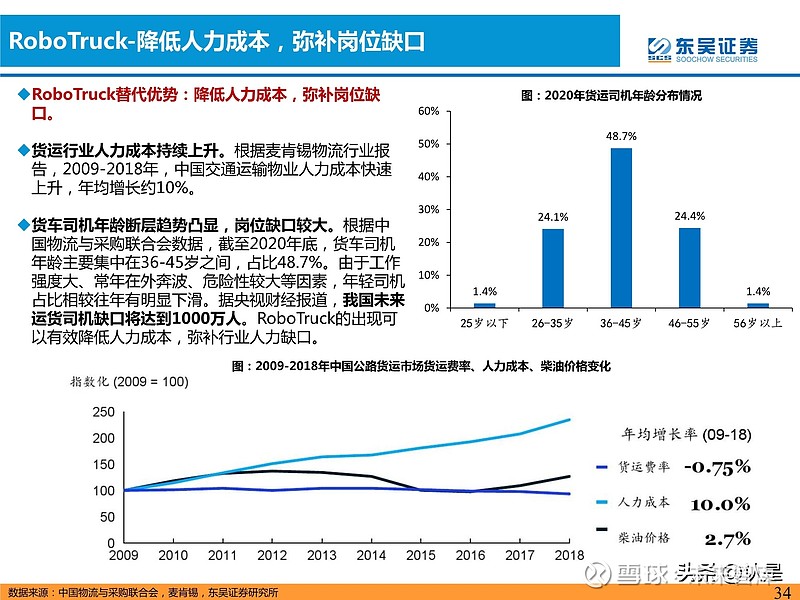

RoboTruck-降低人力成本,弥补岗位缺口

RoboTruck替代优势:降低人力成本,弥补岗位缺 口。货运行业人力成本持续上升。货车司机年龄断层趋势凸显,岗位缺口较大。

RoboTruck-燃油效率提升,促进节能环保

RoboTruck替代优势-燃油效率提升,促进节能环保。自动驾驶系统可通过策略优化节省燃油消耗。

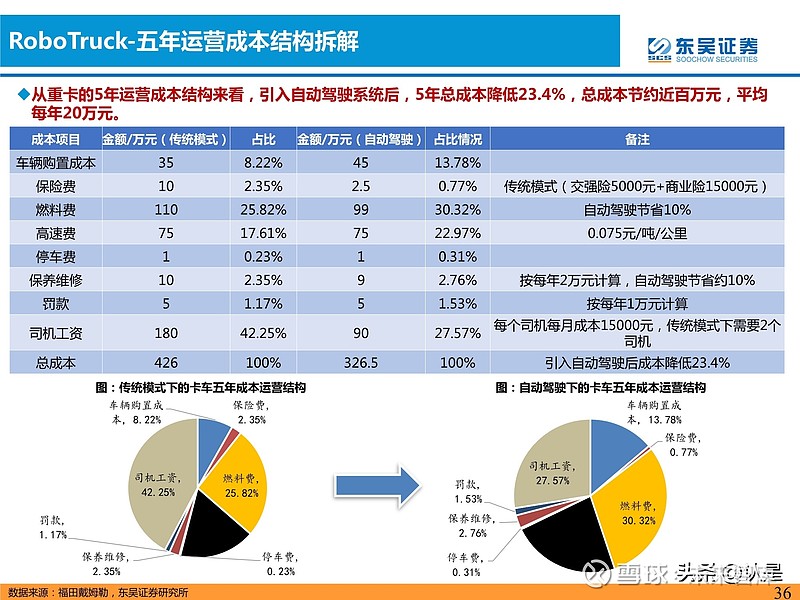

RoboTruck-五年运营成本结构拆解

从重卡的5年运营成本结构来看,引入自动驾驶系统后,5年总成本降低23.4%,总成本节约近百万元,平均 每年20万元。

RoboTruck-政策助力,推动自动驾驶产业发展

作为前沿科技与汽车制造业、交通出行行业等融合发展的产物,自动驾驶已被各国上升到国家战略高度,纷纷 抢占技术与产业制高点。

五、Robo-Truck技术特点&产业格局

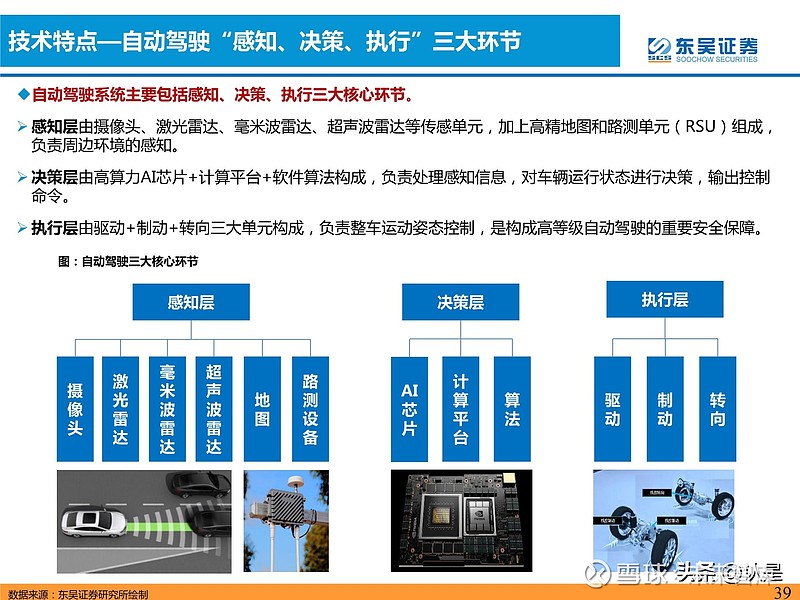

技术特点—自动驾驶“感知、决策、执行”三大环节

技术特点—英伟达AI芯片成为RoboTruck企业首选

感知环节,激光雷达+视觉融合方案成为标配。决策环节,多家RoboTruck企业与英伟达合作,将搭载Orin芯片。执行环节,电动化+智能化趋势推动商用卡车驱动/制动/转向系统升级。

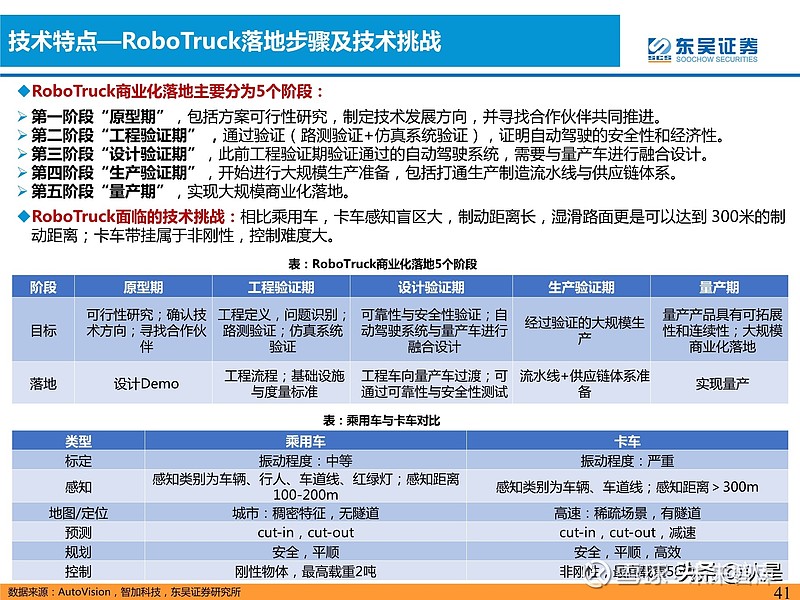

技术特点—RoboTruck落地步骤及技术挑战

RoboTruck面临的技术挑战:相比乘用车,卡车感知盲区大,制动距离长,湿滑路面更是可以达到 300米的制 动距离;卡车带挂属于非刚性,控制难度大。

RoboTruck商业化落地主要分为5个阶段:

第一阶段“原型期”,包括方案可行性研究,制定技术发展方向,并寻找合作伙伴共同推进。

第二阶段“工程验证期” ,通过验证(路测验证+仿真系统验证),证明自动驾驶的安全性和经济性。

第三阶段“设计验证期”,此前工程验证期验证通过的自动驾驶系统,需要与量产车进行融合设计。

第四阶段“生产验证期”,开始进行大规模生产准备,包括打通生产制造流水线与供应链体系。

第五阶段“量产期”,实现大规模商业化落地。

技术特点—L3与L4路线之争

针对干线物流,RoboTruck企业主要采用两种模式:偏渐进的L3路线和偏激进的L4路线。以图森未来、小马智行为代表的企业坚持L4级自动驾驶技术的落地。以嬴彻科技、宏景智驾为代表的企业侧重L3级自动驾驶技术的应用。

产业格局—国外自动驾驶重卡方案商(车企+科技公司)

自动驾驶重卡技术探索方面,国外车企及科技公司布局较早。中国自动驾驶重卡发展提速。国内重卡企业陆续开启重卡自动驾驶布局。国内自动驾驶港口应用加速。

六、重点企业分析

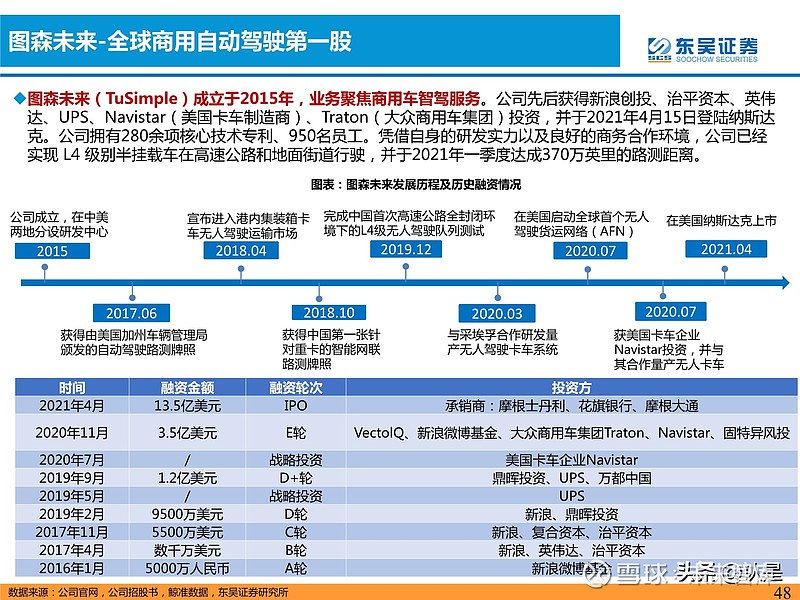

1、图森未来-全球商用自动驾驶第一股

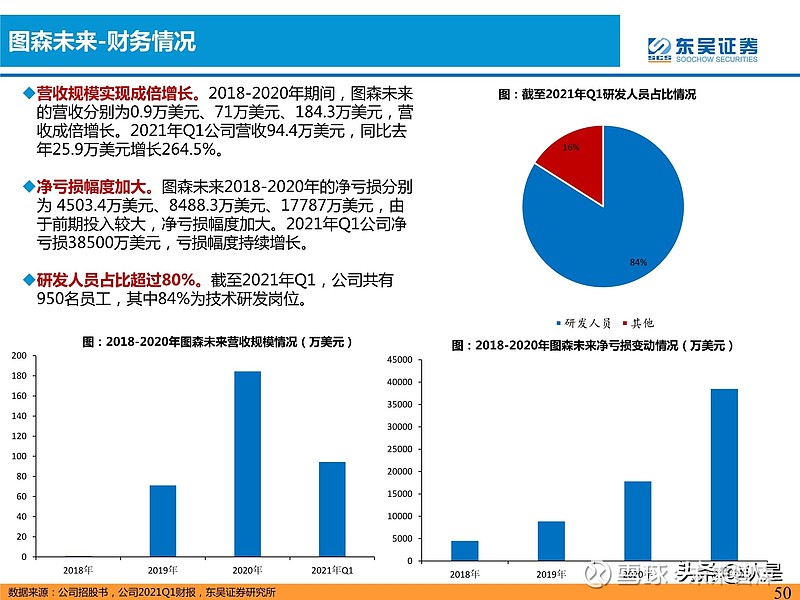

图森未来(TuSimple)成立于2015年,业务聚焦商用车智驾服务。营收规模实现成倍增长。净亏损幅度加大。研发人员占比超过80%。

5大核心技术+3大产品体系+2种服务模式

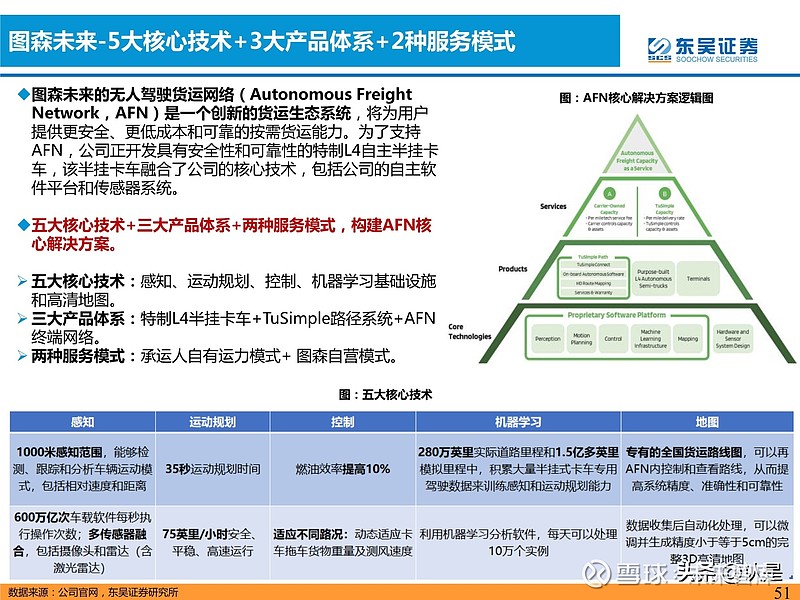

图森未来的无人驾驶货运网络(Autonomous Freight Network,AFN)是一个创新的货运生态系统。五大核心技术+三大产品体系+两种服务模式,构建AFN核 心解决方案。

三大产品体系-L4自动半挂式卡车

L4自动半挂式卡车。公司规划在2024年前装量产下线第一台L4级自动驾驶卡车。公司设计的专用L4自主半挂卡车已经经历了六个系列的更新。

三大产品体系-TuSimple 路径+AFN终端

TuSimple 路径系统。AFN终端网络由一个个物流枢纽中心构成,包括用户的现有物流枢纽中心和 TuSimple 物流枢纽中心。

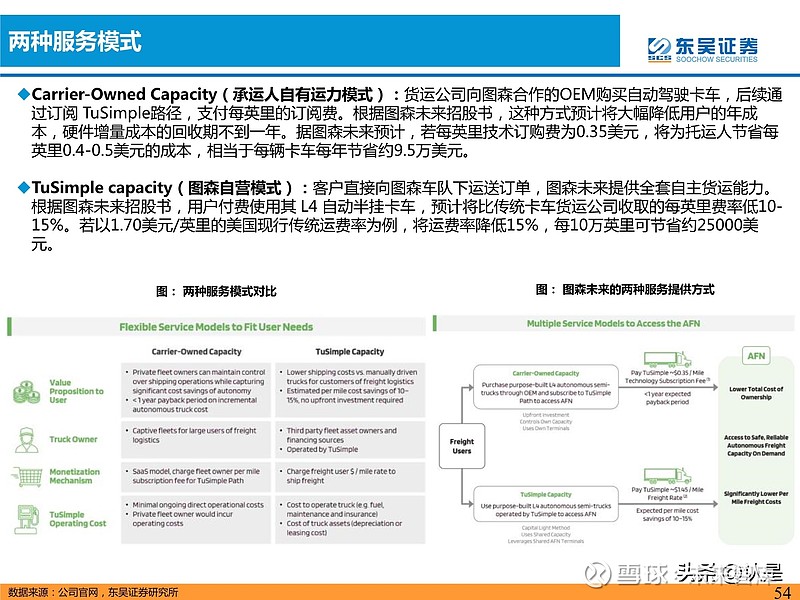

两种服务模式

Carrier-Owned Capacity(承运人自有运力模式)、TuSimple capacity(图森自营模式)

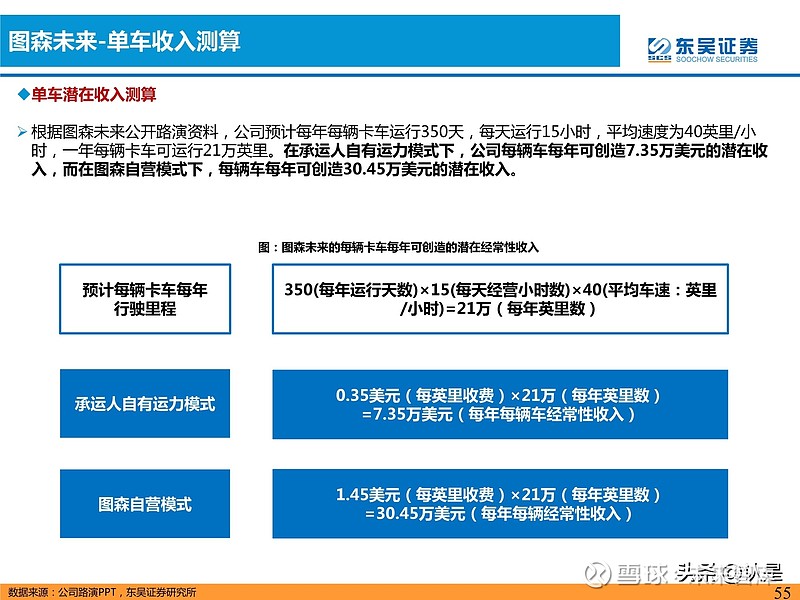

单车收入测算

在承运人自有运力模式下,公司每辆车每年可创造7.35万美元的潜在收 入,而在图森自营模式下,每辆车每年可创造30.45万美元的潜在收入。

2、智加科技-自动驾驶重卡解决方案提供商

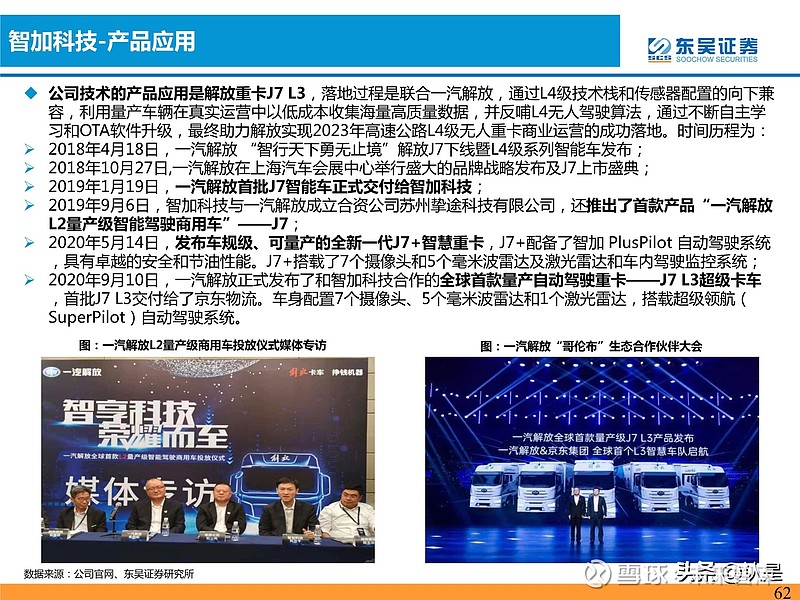

是全球领先的自动驾驶重卡解决方案提供商。公司拥有L4级全栈自动驾驶技术研发能力,专注于干线物流场景。公司致力于无人驾驶重卡研究,已临近量产阶段。专注于L4级别自动驾驶解决方案的研究,开发出公司“Plus pilot”自动驾驶系统后升级为“Superpilot” 自动驾驶系统。

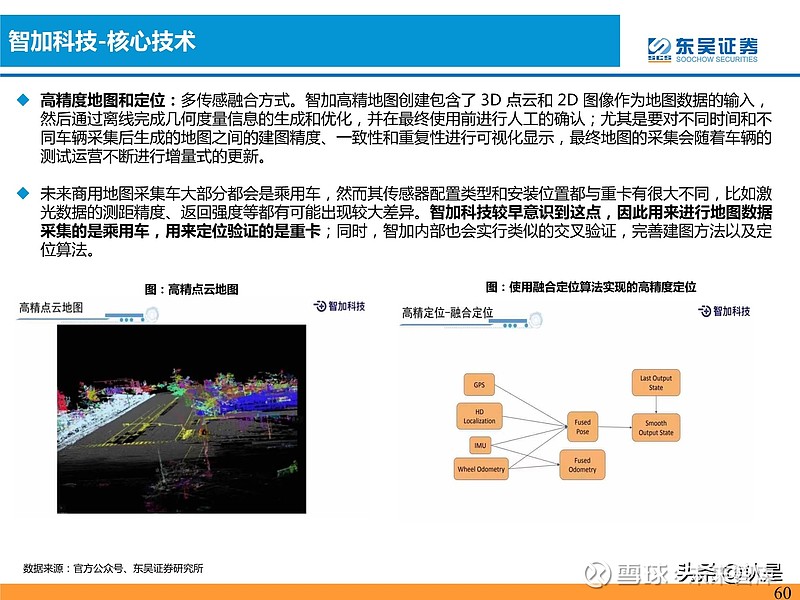

核心技术

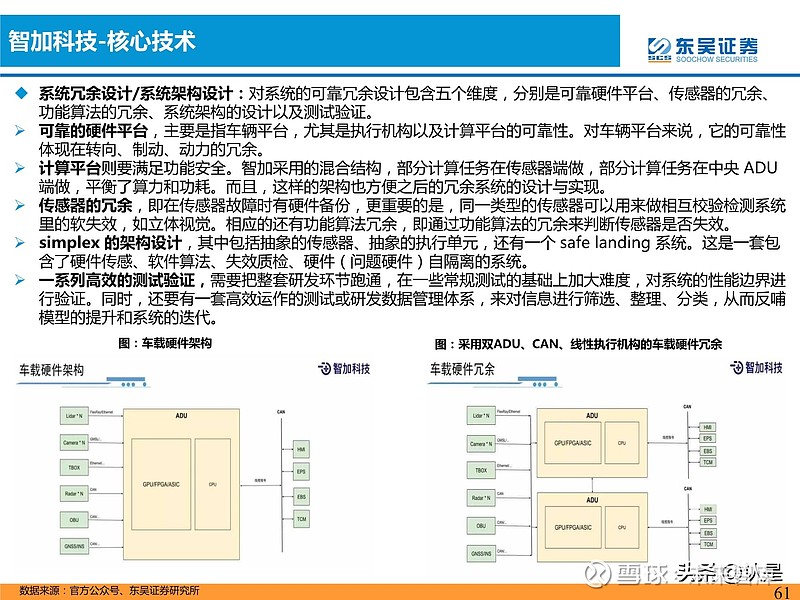

感知、车道线检测和障碍物感知、高精度地图和定位、系统冗余设计/系统架构设计、可靠的硬件平台、计算平台、传感器的冗余、simplex 的架构设计、一系列高效的测试验证。

上游合作&下游客户

智加科技有丰富的上下游环境,一方面是顶级上游合作伙伴,包括世界排名靠前的卡车厂商、Tier1厂商和芯片 商,共同推动无人驾驶重卡的落地进程:合作研发自动驾驶解决方案、合作研发自动驾驶卡车、合作共享乘用车自动驾驶技术、合作研发基于5G车路协同的智能驾驶干线物流项目。

客户资源丰富,主要向车货匹配平台、物流公司和需要货运的生产公司提供货 运服务,推进自动驾驶重卡的落地商业化:国内最大的运力平台、国内顶尖物流平台、生产商。

3、主线科技-物流智能驾驶服务提供商

致力于提供“AI+物流”的L4级无人驾驶解决方案,是物流智能驾驶平台与服务 提供商。核心团队汇聚人工智能、汽车、物流等领域行业领军人物,由中国工程院院士、人工智能&智能驾 驶泰斗李德毅院士担任首席科学家。

自动驾驶核心产品与解决方案

基于科技赋能物流行业的愿景,主线科技制定三步走战略:打造满足港口应用场景的自动驾驶卡车;横向扩展到与港口场景相连接的半封闭高速场景;逐步走进城区场景,完成物流全场景覆盖。

公司自动驾驶核心产品与解决方案:面向港口物流枢纽与高速干线物流场景的港口无人驾驶电动集卡3.0,ART人工智能运输机器人2.0,高速干线物流自动驾驶卡车2.0,支持实现完全无人驾驶的Trunk Master 自动驾驶系统以及支持车队级运营管理的Trunk Cloud 运营服务平 台。

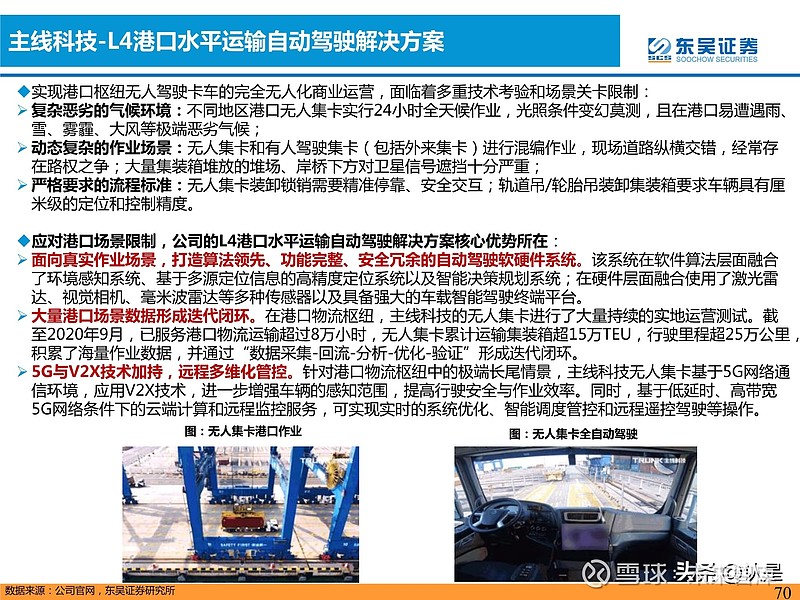

L4港口水平运输自动驾驶解决方案

目前公司重点推进L4港口水平运输自动驾驶解决方案,打造港口场景无人驾驶卡车。与天津港、宁波舟山港、招商港口妈湾智慧港等大 型港口枢纽企业建立合作。

实现港口枢纽无人驾驶卡车的完全无人化商业运营,面临着多重技术考验和场景关卡限制:复杂恶劣的气候环境、动态复杂的作业场景、严格要求的流程标准。

应对港口场景限制,公司的L4港口水平运输自动驾驶解决方案核心优势所在:面向真实作业场景,打造算法领先、功能完整、安全冗余的自动驾驶软硬件系统。大量港口场景数据形成迭代闭环。5G与V2X技术加持,远程多维化管控。

L4高速干线自动驾驶解决方案为仓到仓高速干线的自动驾驶运输方案。

与宁德时代联合推出人工智能电动运输解决方案

2021年5月19日,主线科技与宁德时代联合推出新一代人工智能电动运输解决方案NATS。“智能化”结合了主线科技的自动驾驶解决方案,“电动化”结合了宁德时代的新能源解决方案。

新项目合作

联合全球捷运,拓展港口智慧物流新版图。主线科技联合华为,加速智慧港口落地。主线科技协同Velodyne,加速物流干线自动驾驶落地。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。