(报告出品方:华安证券)

1 承上启下:生产管控软件是制造业金字塔的脊梁

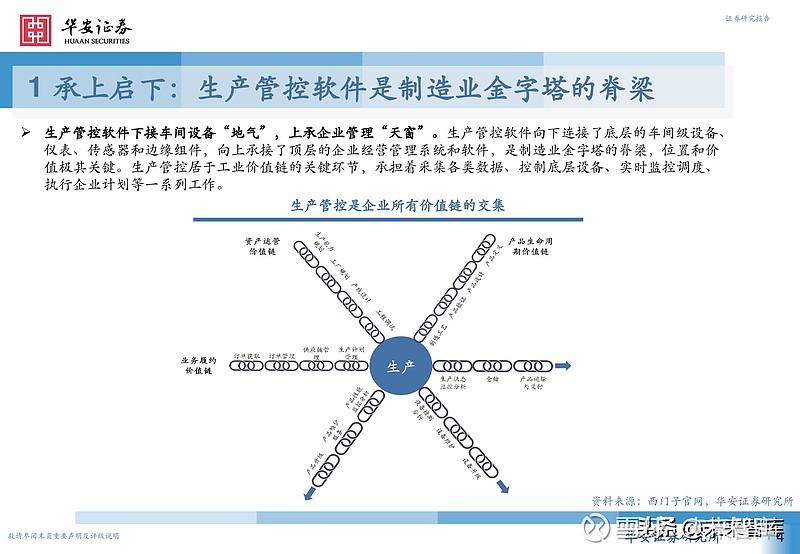

生产管控软件下接车间设备“地气”,上承企业管理“天窗”。生产管控软件向下连接了底层的车间级设备、 仪表、传感器和边缘组件,向上承接了顶层的企业经营管理系统和软件,是制造业金字塔的脊梁,位置和价 值极其关键。生产管控居于工业价值链的关键环节,承担着采集各类数据、控制底层设备、实时监控调度、 执行企业计划等一系列工作。

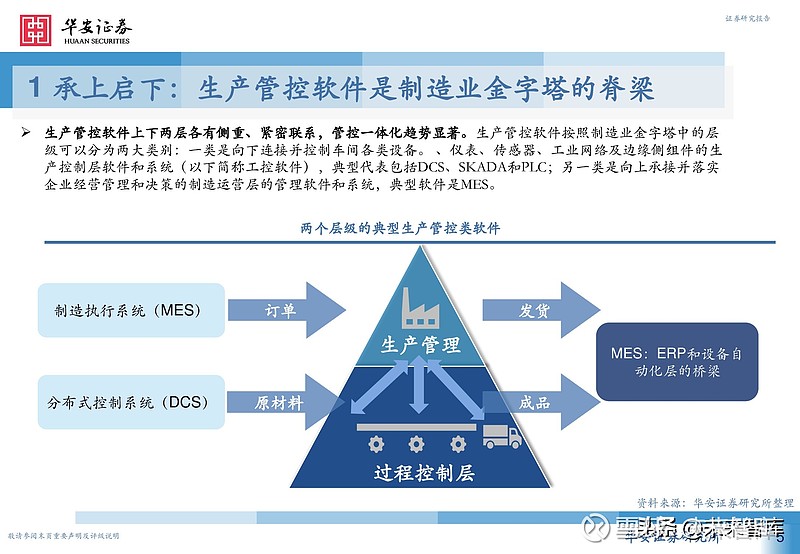

生产管控软件上下两层各有侧重、紧密联系,管控一体化趋势显著。生产管控软件按照制造业金字塔中的层 级可以分为两大类别:一类是向下连接并控制车间各类设备。 、仪表、传感器、工业网络及边缘侧组件的生 产控制层软件和系统(以下简称工控软件),典型代表包括DCS、SKADA和PLC;另一类是向上承接并落实 企业经营管理和决策的制造运营层的管理软件和系统,典型软件是MES。

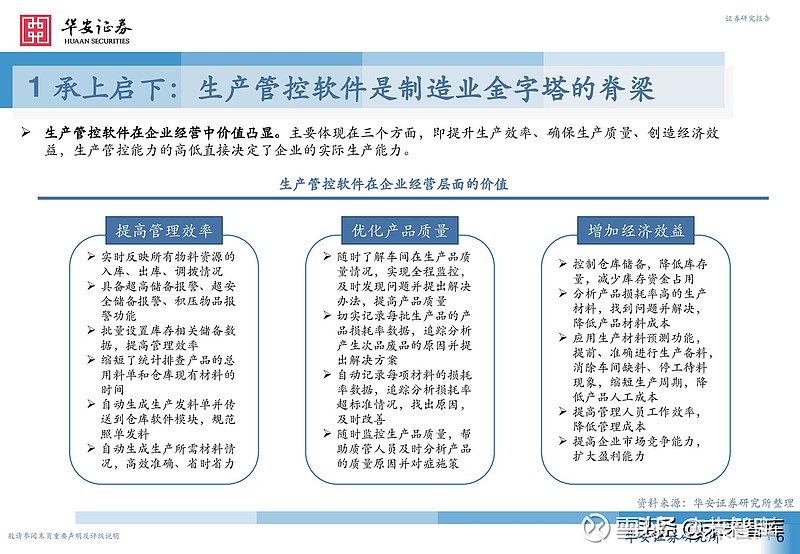

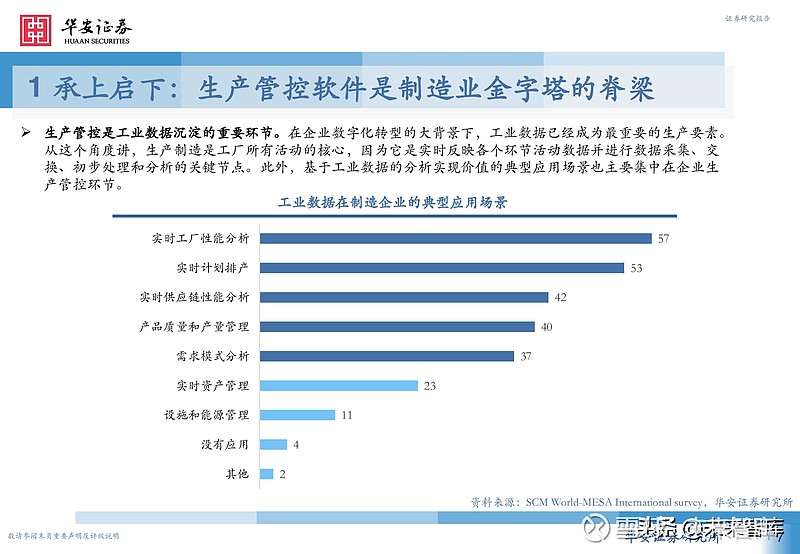

生产管控是工业数据沉淀的重要环节。在企业数字化转型的大背景下,工业数据已经成为最重要的生产要素。 从这个角度讲,生产制造是工厂所有活动的核心,因为它是实时反映各个环节活动数据并进行数据采集、交 换、初步处理和分析的关键节点。此外,基于工业数据的分析实现价值的典型应用场景也主要集中在企业生 产管控环节。

2 三重红利:国内生产管控软件当前快速发展

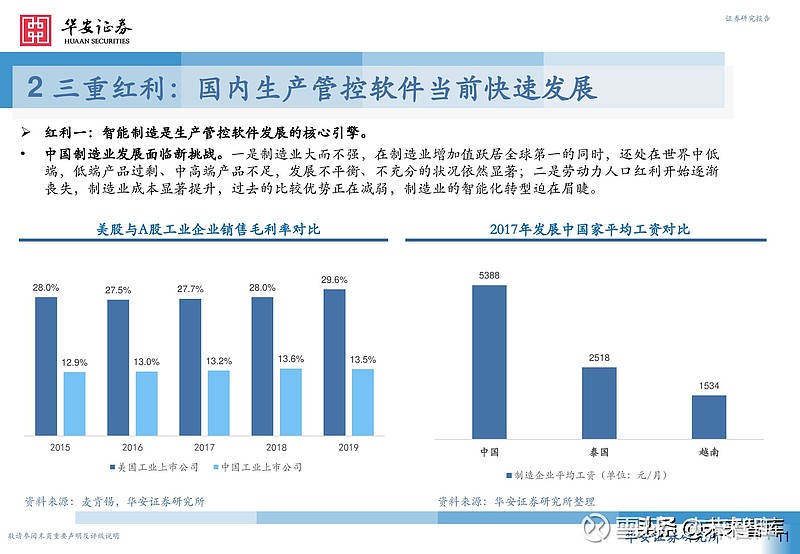

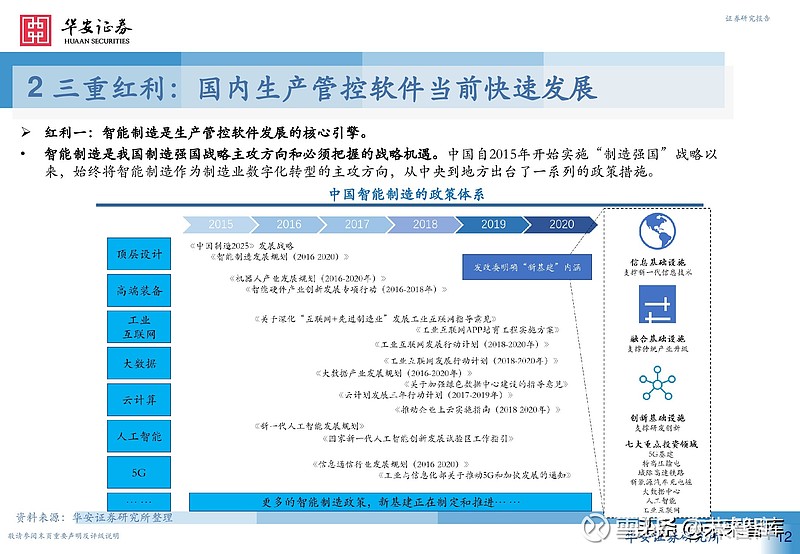

红利一:智能制造是生产管控软件发展的核心引擎。

中国制造业发展面临新挑战。一是制造业大而不强,在制造业增加值跃居全球第一的同时,还处在世界中低 端,低端产品过剩、中高端产品不足,发展不平衡、不充分的状况依然显著;二是劳动力人口红利开始逐渐 丧失,制造业成本显著提升,过去的比较优势正在减弱,制造业的智能化转型迫在眉睫。

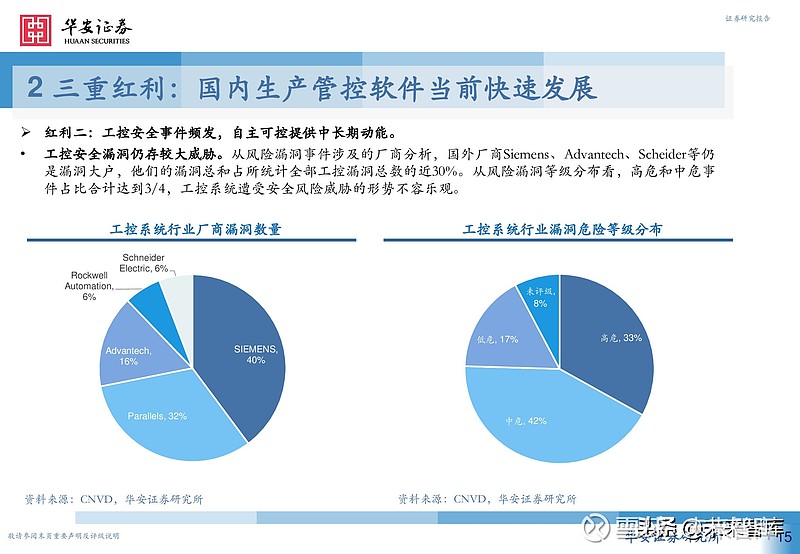

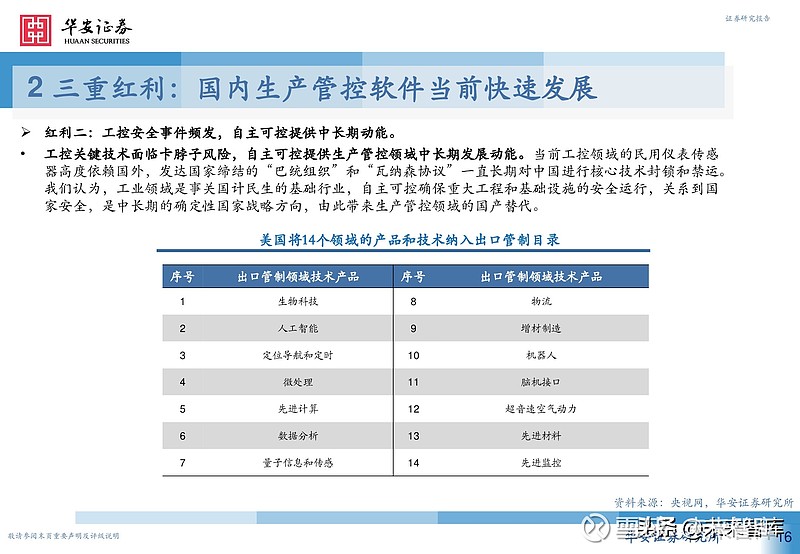

红利二:工控安全事件频发,自主可控提供中长期动能。

全球重大工控安全事件为工控系统敲响警钟。2010年的“震网”病毒、2012年的超级病毒“火焰”、2014年 的Havex病毒等专门针对工业控制系统的病毒给用户带来了巨大的损失,直接或间接地威胁到国家安全,让 越来越多的国家意识到了工控系统自主可控的重要性。

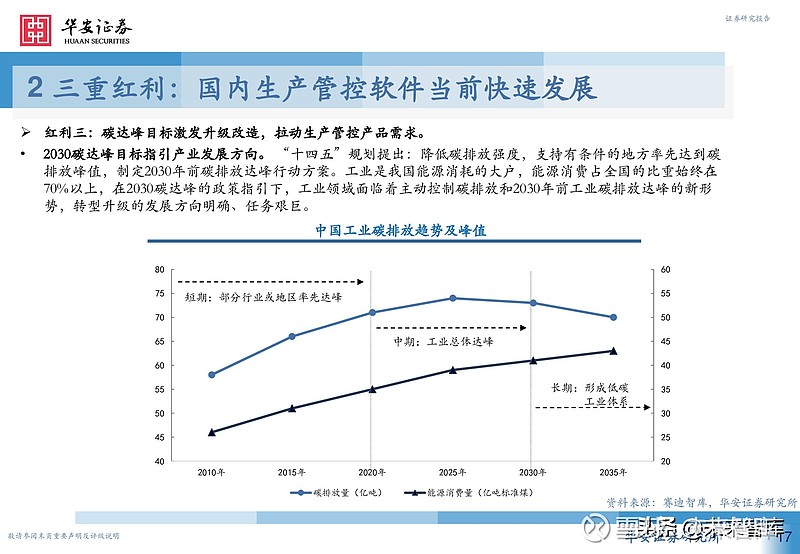

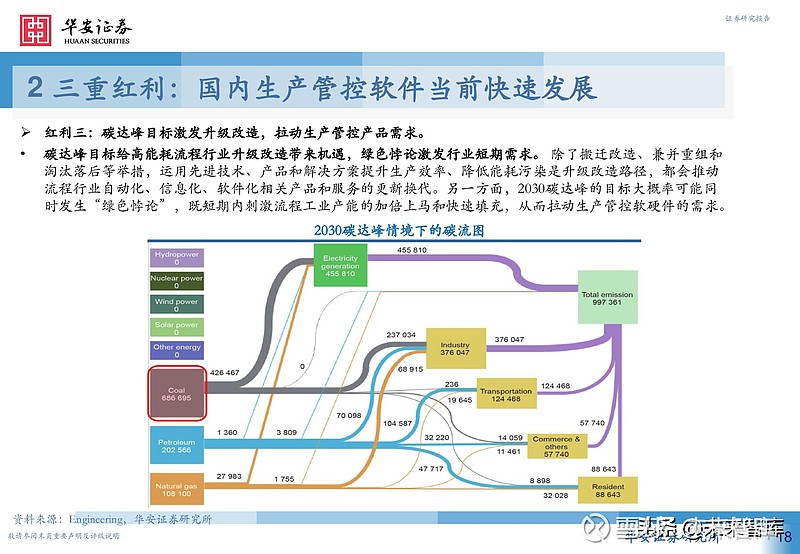

红利三:碳达峰目标激发升级改造,拉动生产管控产品需求。

2030碳达峰目标指引产业发展方向。 “十四五”规划提出:降低碳排放强度,支持有条件的地方率先达到碳 排放峰值,制定2030年前碳排放达峰行动方案。工业是我国能源消耗的大户,能源消费占全国的比重始终在 70%以上,在2030碳达峰的政策指引下,工业领域面临着主动控制碳排放和2030年前工业碳排放达峰的新形 势,转型升级的发展方向明确、任务艰巨。

3 六大类别:生产管控软件在离散和流程制造中应用广泛

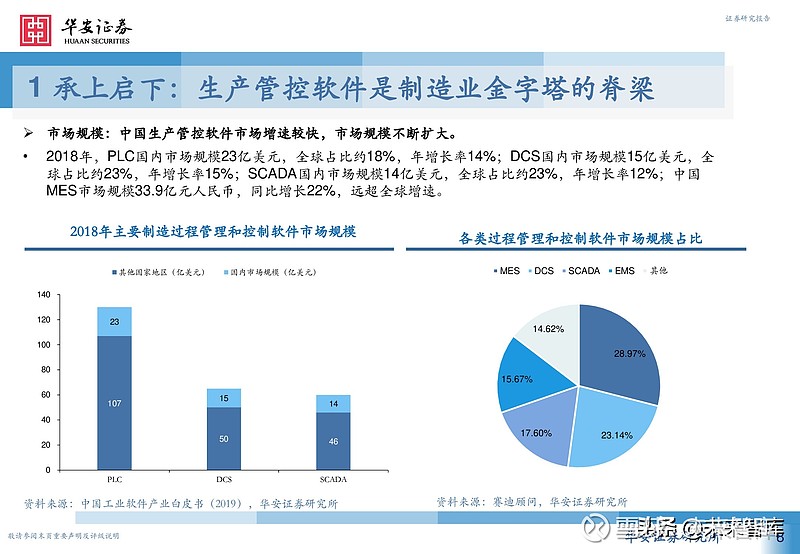

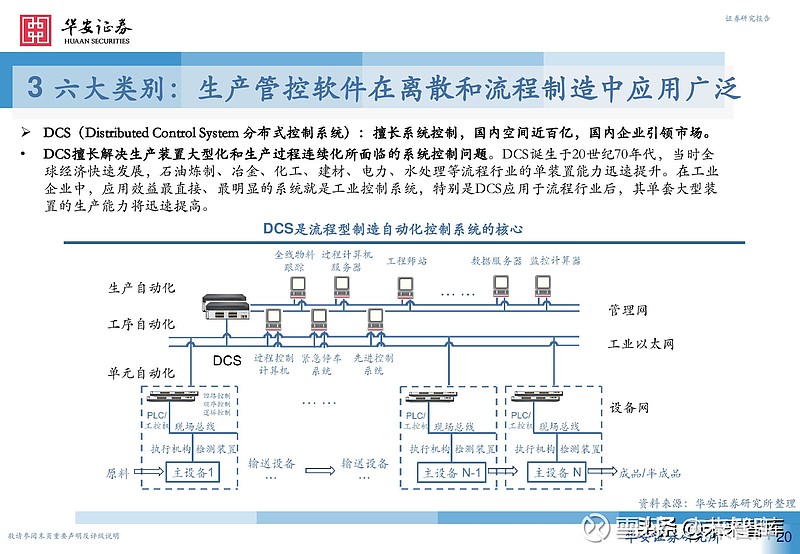

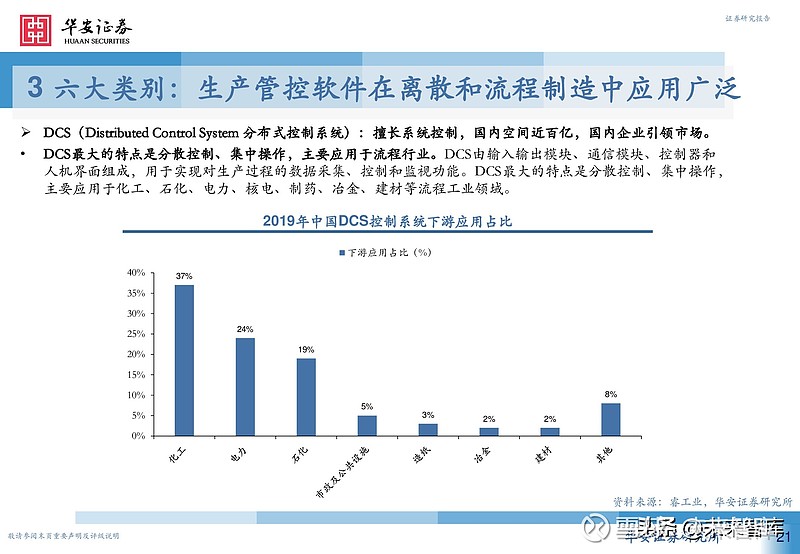

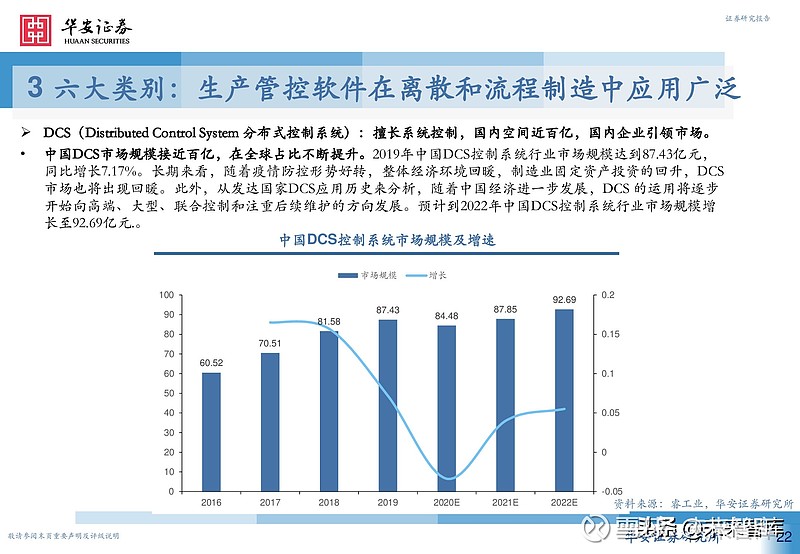

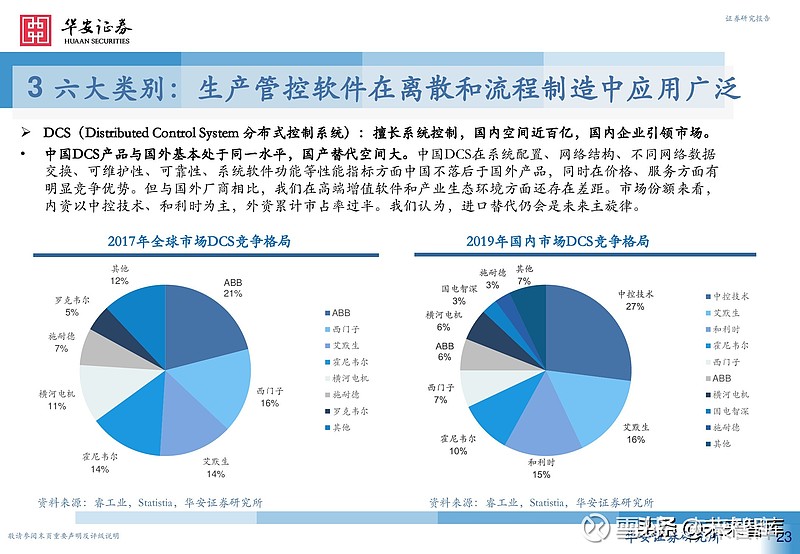

DCS(Distributed Control System 分布式控制系统):擅长系统控制,国内空间近百亿,国内企业引领市场。DCS擅长解决生产装置大型化和生产过程连续化所面临的系统控制问题。DCS诞生于20世纪70年代,当时全 球经济快速发展,石油炼制、冶金、化工、建材、电力、水处理等流程行业的单装置能力迅速提升。在工业 企业中,应用效益最直接、最明显的系统就是工业控制系统,特别是DCS应用于流程行业后,其单套大型装 置的生产能力将迅速提高。

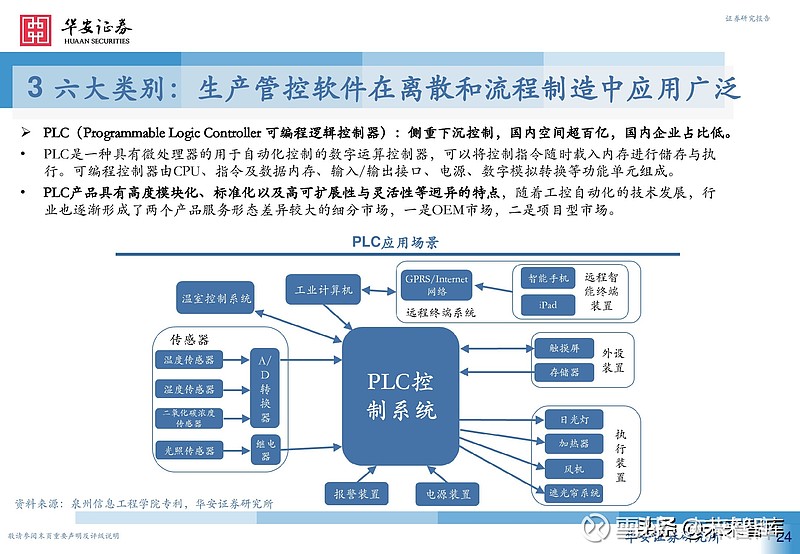

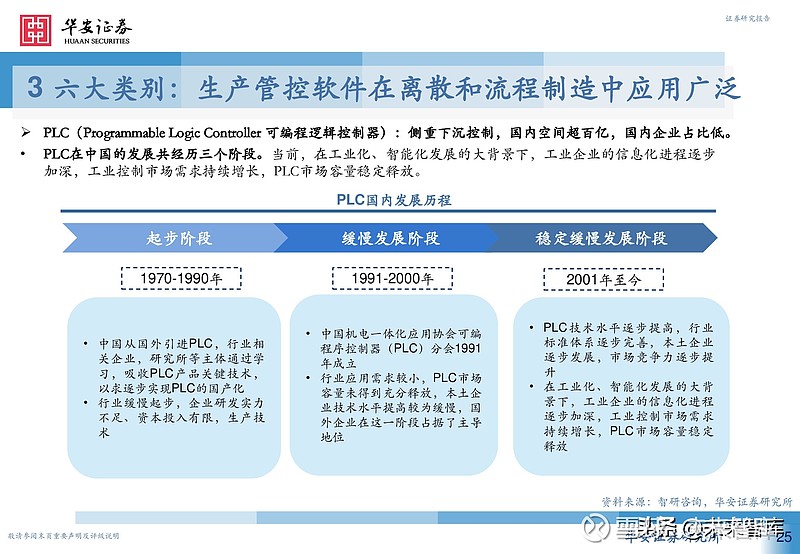

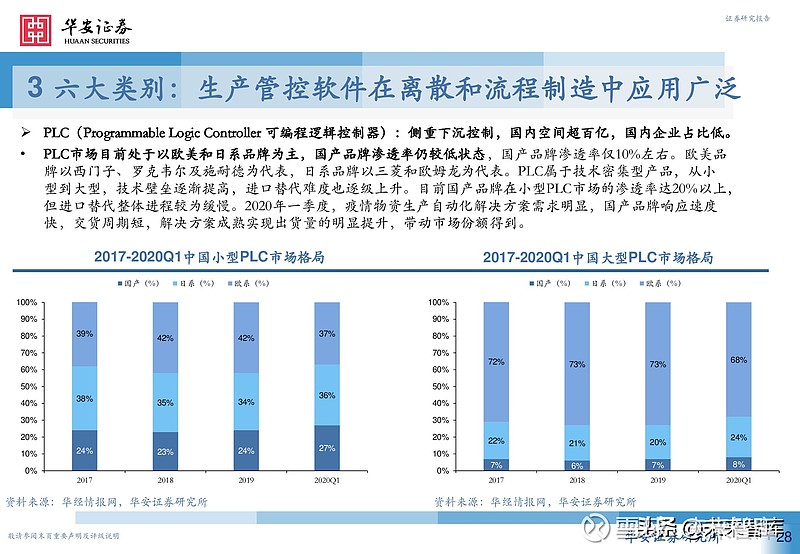

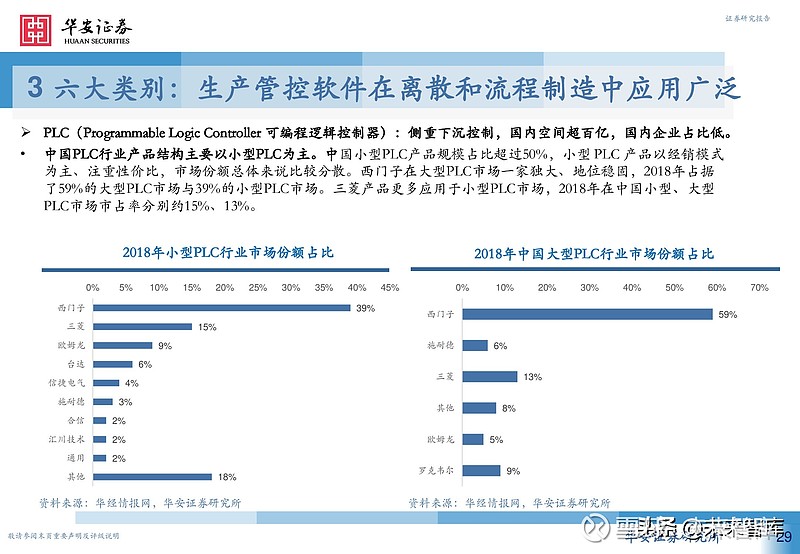

PLC(Programmable Logic Controller 可编程逻辑控制器):侧重下沉控制,国内空间超百亿,国内企业占比低。 PLC是一种具有微处理器的用于自动化控制的数字运算控制器,可以将控制指令随时载入内存进行储存与执 行。可编程控制器由CPU、指令及数据内存、输入/输出接口、电源、数字模拟转换等功能单元组成。PLC产品具有高度模块化、标准化以及高可扩展性与灵活性等迥异的特点,随着工控自动化的技术发展,行 业也逐渐形成了两个产品服务形态差异较大的细分市场,一是OEM市场,二是项目型市场。

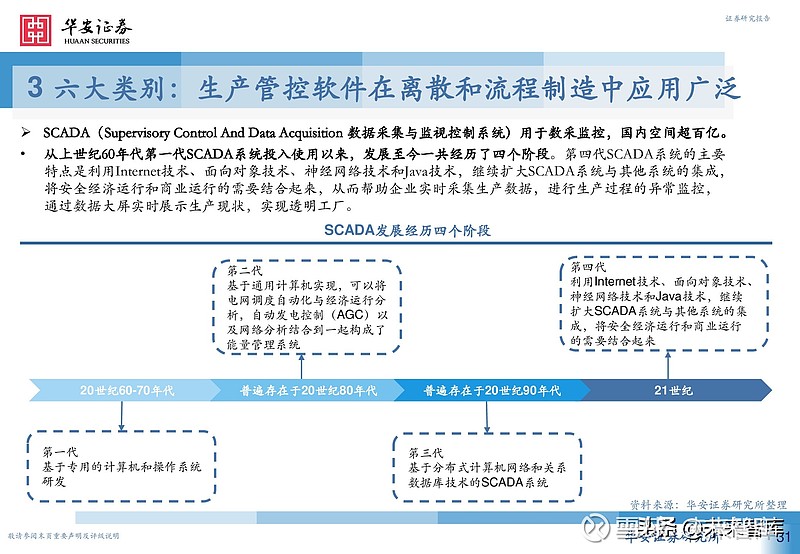

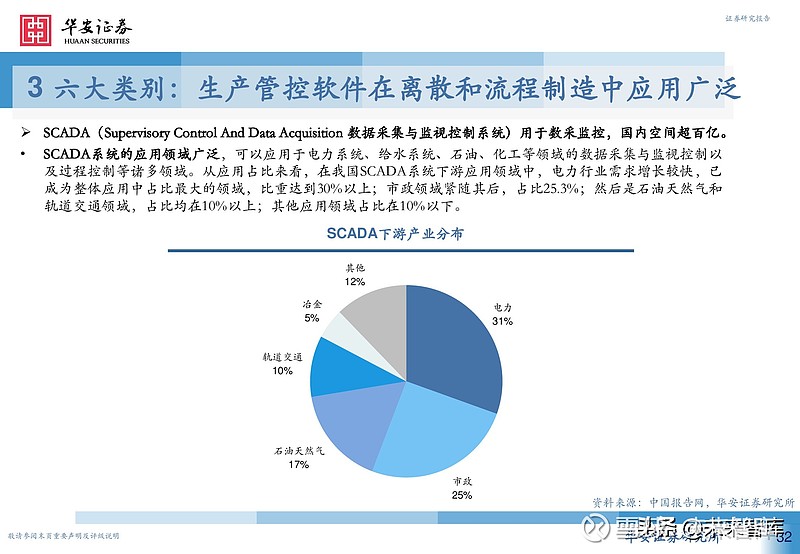

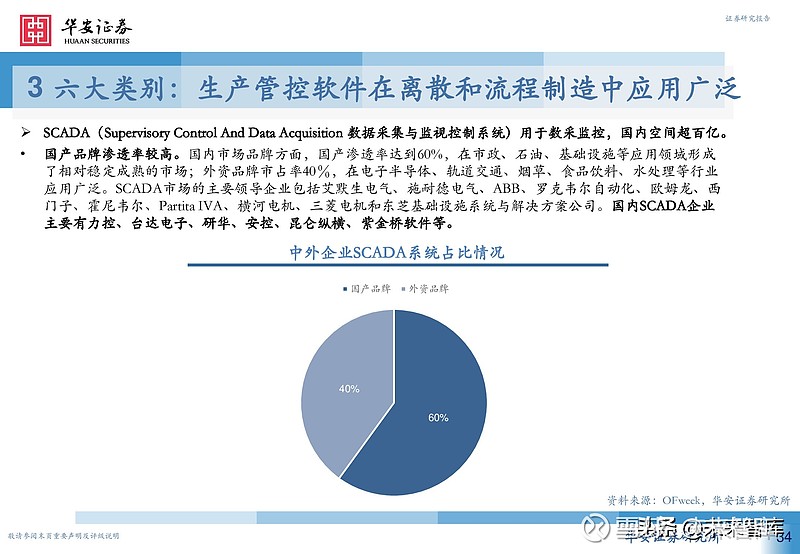

SCADA(Supervisory Control And Data Acquisition 数据采集与监视控制系统)用于数采监控,国内空间超百亿。SCADA可以对现场的运行设备进行监视和控制,以实现数据采集、设备控制、测量、参数调节以及各类信号 报警等各项功能。SCADA系统具有减少人工成本和失误率、简单明确、实时同步等特点。SCADA系统提供每 台设备生产数据,使得生产情况直观明了,方便企业管理层人员对生产情况进行分析,优化生产。

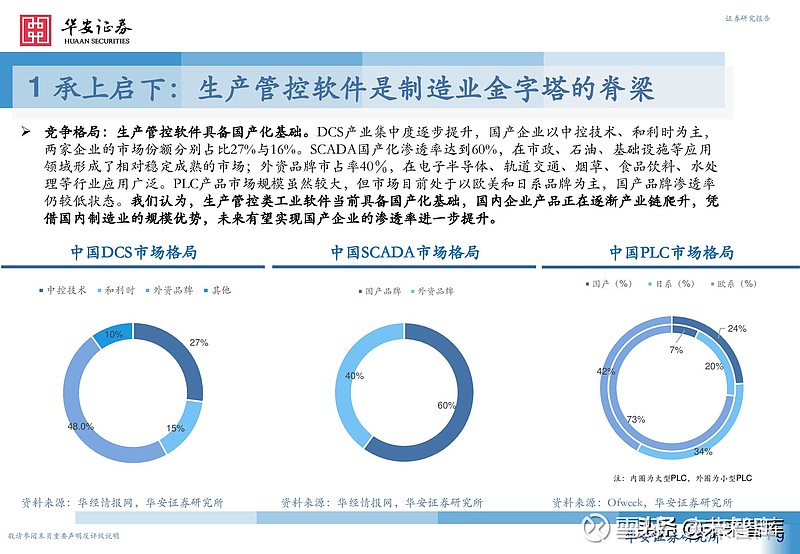

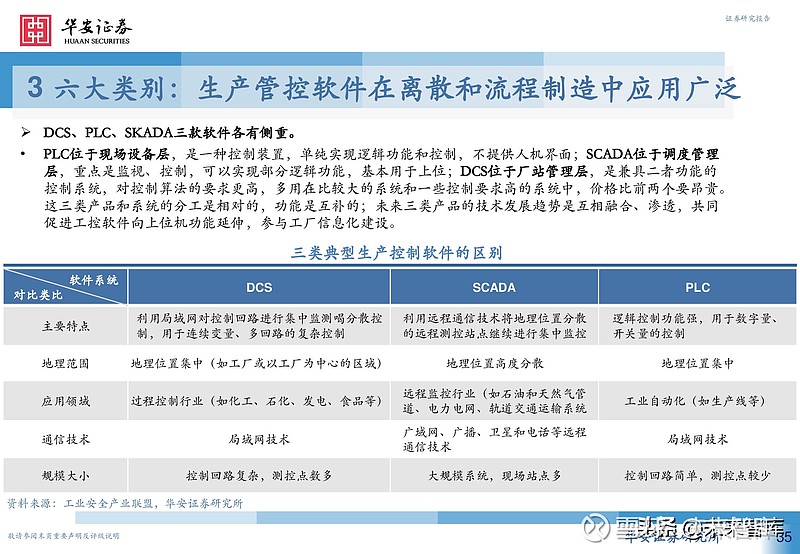

DCS、PLC、SKADA三款软件各有侧重。 PLC位于现场设备层,是一种控制装置,单纯实现逻辑功能和控制,不提供人机界面;SCADA位于调度管理 层,重点是监视、控制,可以实现部分逻辑功能,基本用于上位;DCS位于厂站管理层,是兼具二者功能的 控制系统,对控制算法的要求更高,多用在比较大的系统和一些控制要求高的系统中,价格比前两个要昂贵。 这三类产品和系统的分工是相对的,功能是互补的;未来三类产品的技术发展趋势是互相融合、渗透,共同 促进工控软件向上位机功能延伸,参与工厂信息化建设。

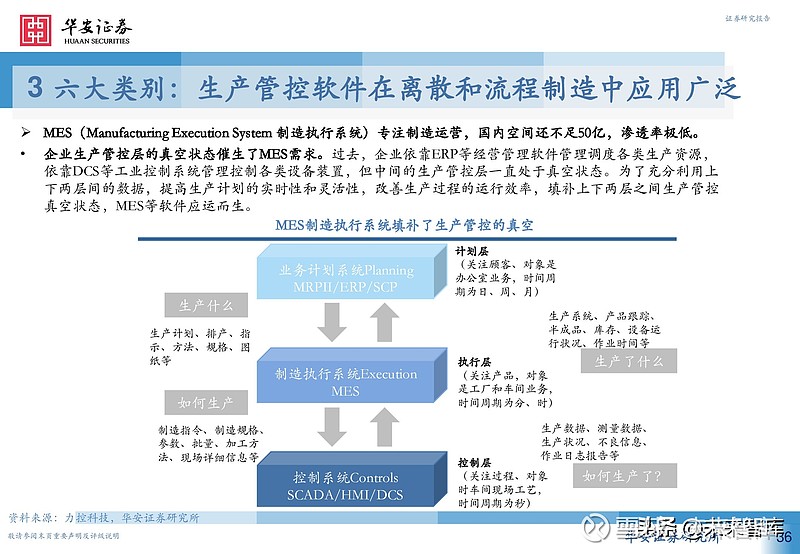

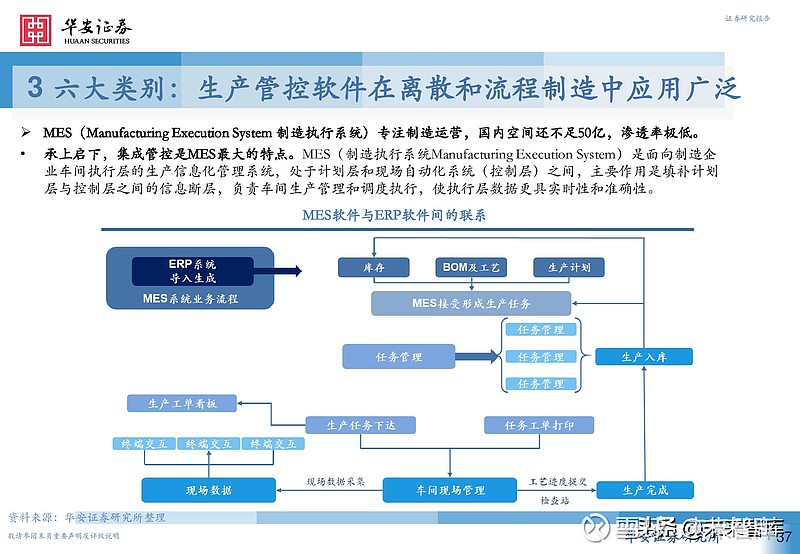

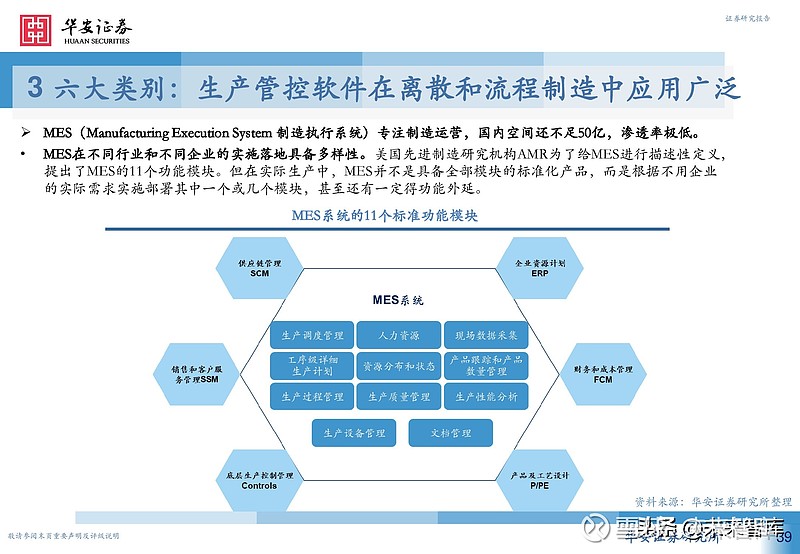

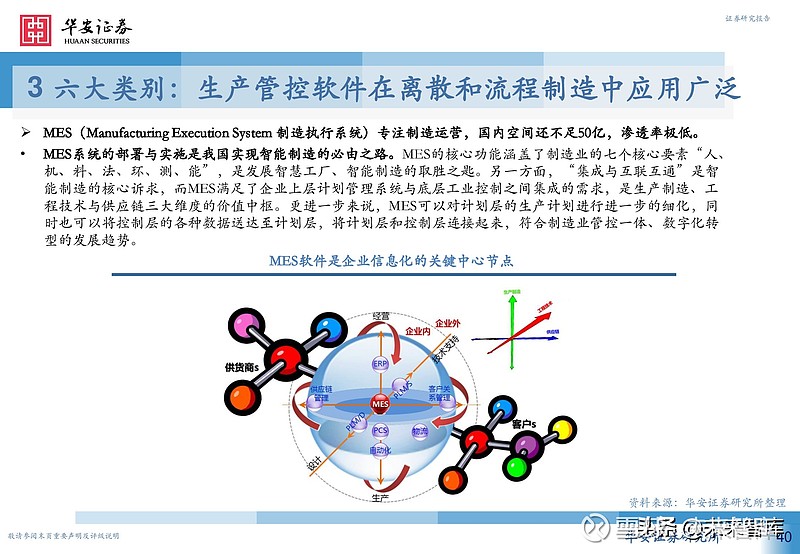

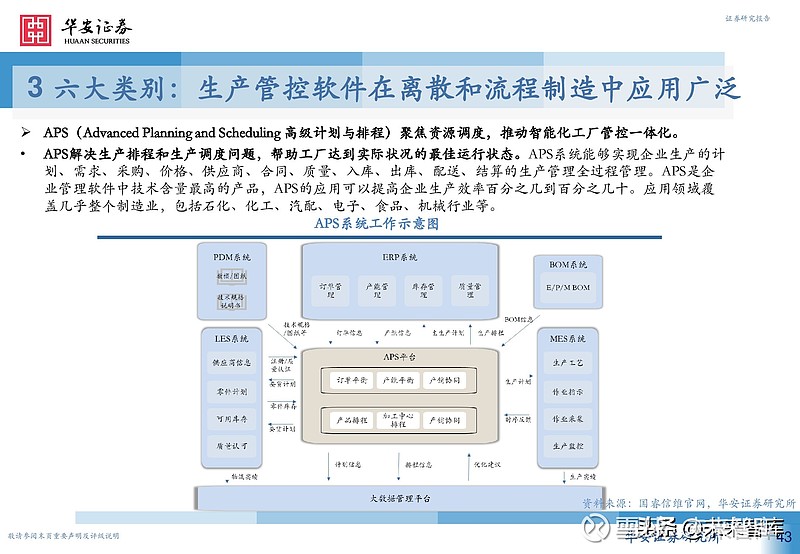

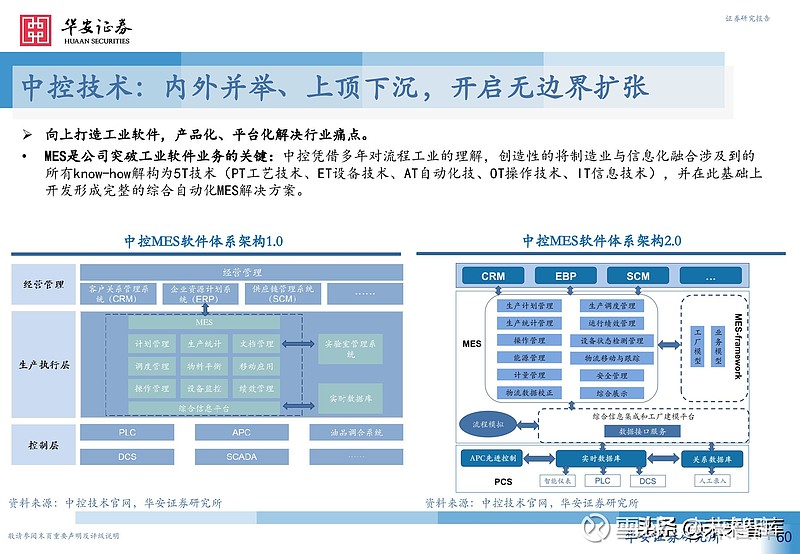

MES(Manufacturing Execution System 制造执行系统)专注制造运营,国内空间还不足50亿,渗透率极低。 企业生产管控层的真空状态催生了MES需求。过去,企业依靠ERP等经营管理软件管理调度各类生产资源, 依靠DCS等工业控制系统管理控制各类设备装置,但中间的生产管控层一直处于真空状态。为了充分利用上 下两层间的数据,提高生产计划的实时性和灵活性,改善生产过程的运行效率,填补上下两层之间生产管控 真空状态,MES等软件应运而生。

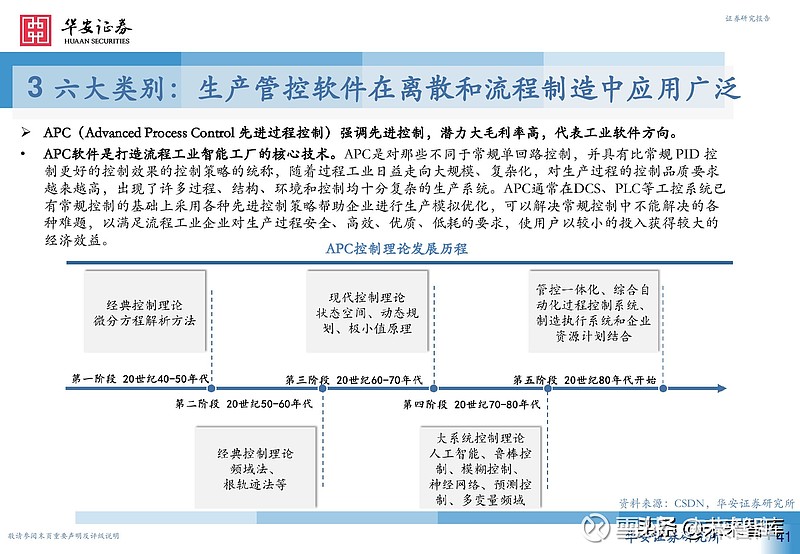

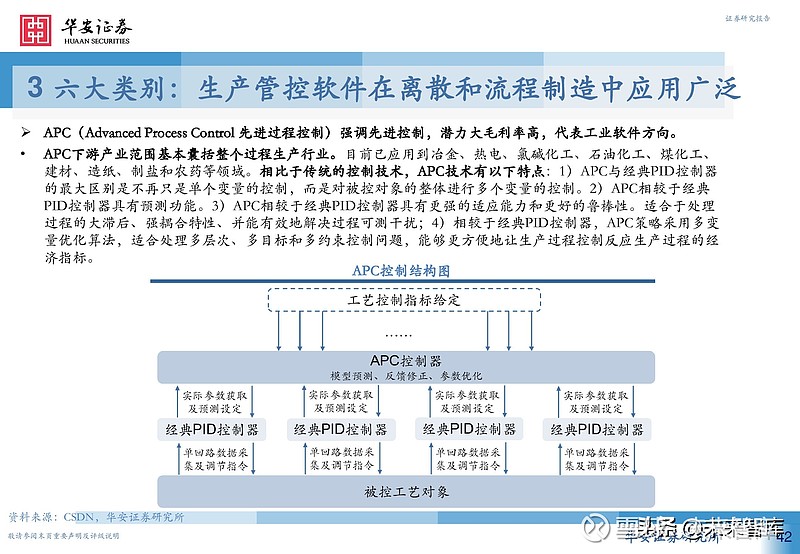

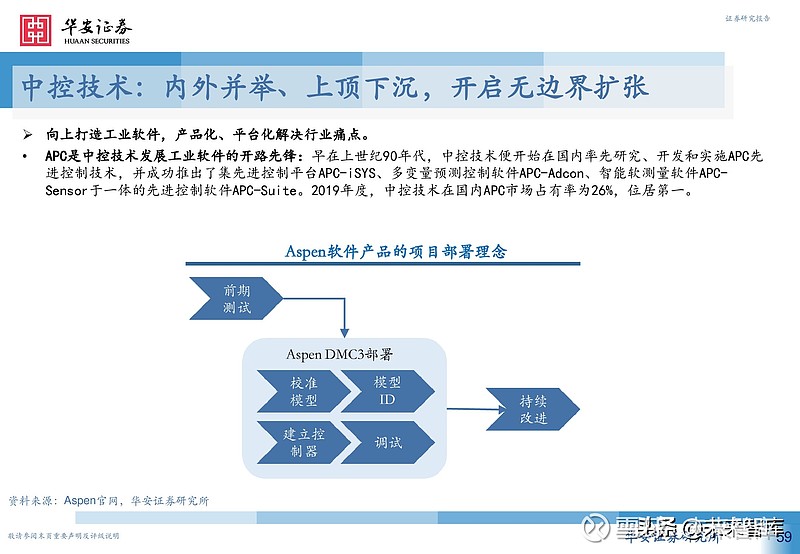

APC(Advanced Process Control 先进过程控制)强调先进控制,潜力大毛利率高,代表工业软件方向。 APC软件是打造流程工业智能工厂的核心技术。APC是对那些不同于常规单回路控制,并具有比常规 PID 控 制更好的控制效果的控制策略的统称,随着过程工业日益走向大规模、复杂化,对生产过程的控制品质要求 越来越高,出现了许多过程、结构、环境和控制均十分复杂的生产系统。APC通常在DCS、PLC等工控系统已 有常规控制的基础上采用各种先进控制策略帮助企业进行生产模拟优化,可以解决常规控制中不能解决的各 种难题,以满足流程工业企业对生产过程安全、高效、优质、低耗的要求,使用户以较小的投入获得较大的 经济效益。

4 五类玩家:企业积极布局,实现横纵双向拓展

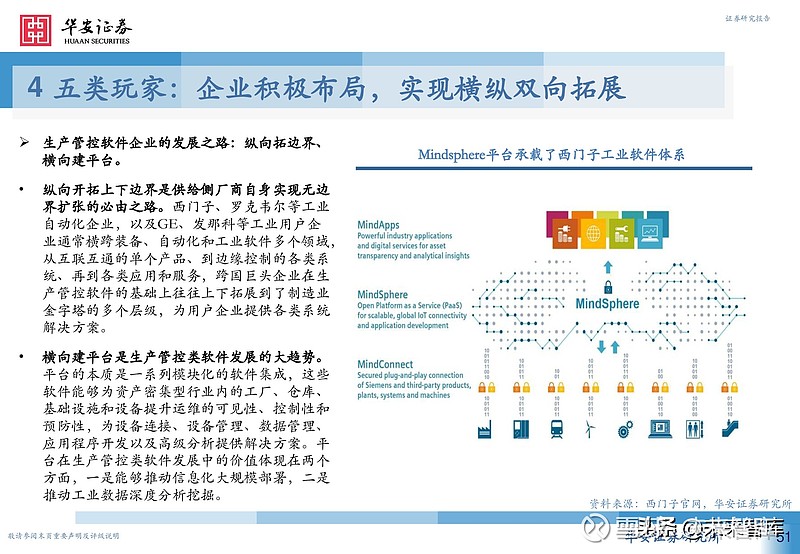

生产管控软件领域目前主要有五类玩家:工业自动化企业、经营管理软件企业、用户侧企业、信息技术企业、 传统软件实施商。

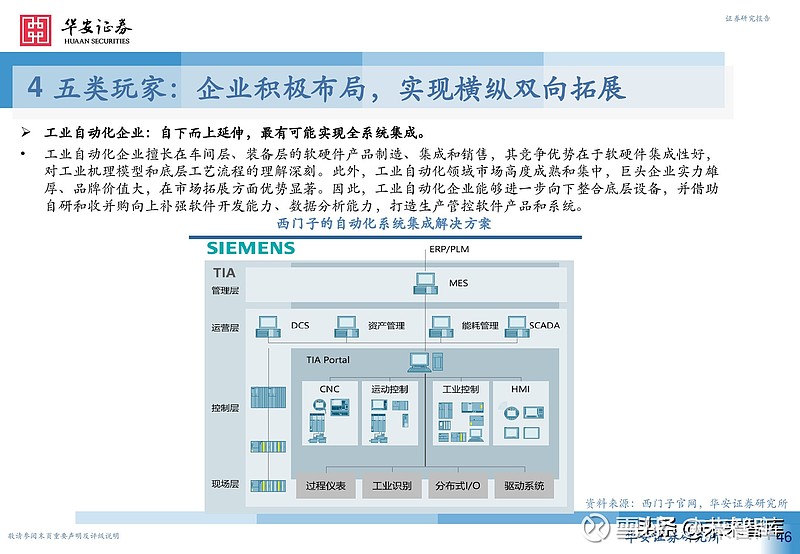

工业自动化企业:自下而上延伸,最有可能实现全系统集成。工业自动化企业擅长在车间层、装备层的软硬件产品制造、集成和销售,其竞争优势在于软硬件集成性好, 对工业机理模型和底层工艺流程的理解深刻。此外,工业自动化领域市场高度成熟和集中,巨头企业实力雄 厚、品牌价值大,在市场拓展方面优势显著。因此,工业自动化企业能够进一步向下整合底层设备,并借助 自研和收并购向上补强软件开发能力、数据分析能力,打造生产管控软件产品和系统。

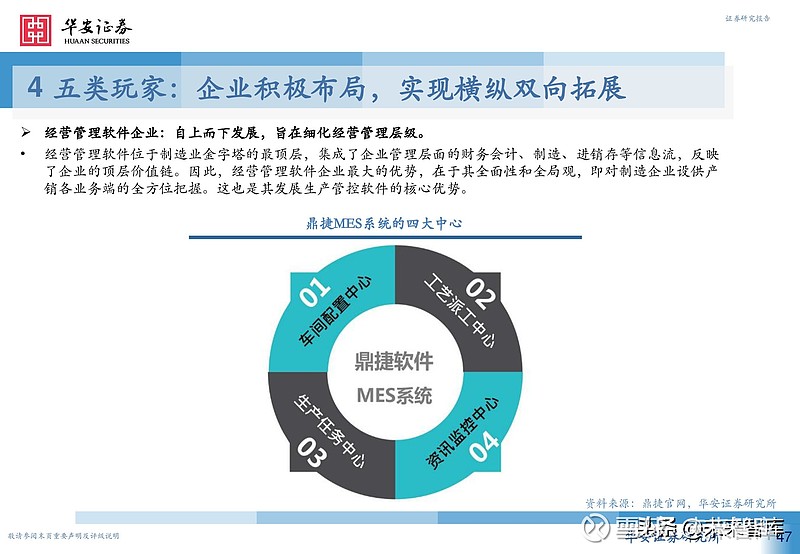

经营管理软件企业:自上而下发展,旨在细化经营管理层级。 经营管理软件位于制造业金字塔的最顶层,集成了企业管理层面的财务会计、制造、进销存等信息流,反映 了企业的顶层价值链。因此,经营管理软件企业最大的优势,在于其全面性和全局观,即对制造企业设供产 销各业务端的全方位把握。这也是其发展生产管控软件的核心优势。

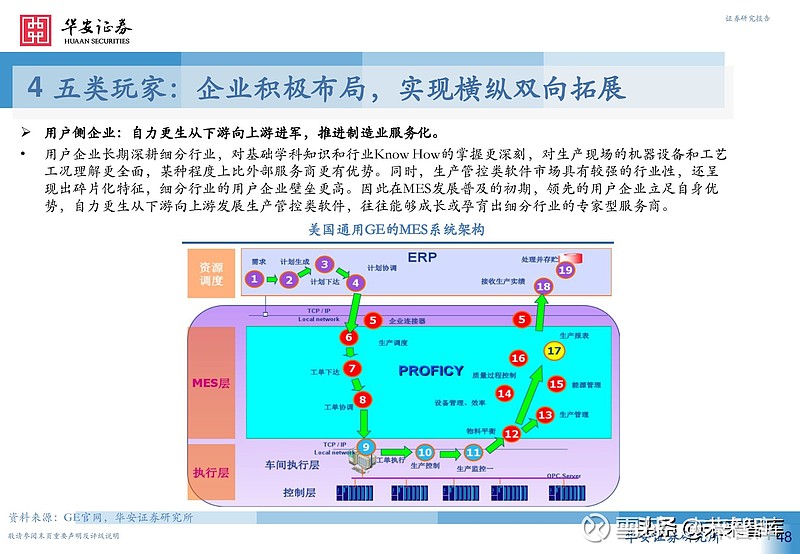

用户侧企业:自力更生从下游向上游进军,推进制造业服务化。 用户企业长期深耕细分行业,对基础学科知识和行业Know How的掌握更深刻,对生产现场的机器设备和工艺 工况理解更全面,某种程度上比外部服务商更有优势。同时,生产管控类软件市场具有较强的行业性,还呈 现出碎片化特征,细分行业的用户企业壁垒更高。因此在MES发展普及的初期,领先的用户企业立足自身优 势,自力更生从下游向上游发展生产管控类软件,往往能够成长或孕育出细分行业的专家型服务商。

信息技术企业:从外向里渗透,借助新兴技术赋能传统制造。 ICT领域企业最大的优势就在于5G、云计算、大数据、人工智能等新一代信息技术飞速发展,推动各类使能 工具不断走向成熟,已经开始从外向里主动往制造业渗透,寻求更广阔的应用落地场景和市场增长空间。另 一方面,制造业数字化转型的迫切需求,也在呼唤新的数据收集、分析和管理工具,新的创新载体和交互手 段,两者融合后催生了一大批借助新兴技术赋能传统制造的新业态、新模式。

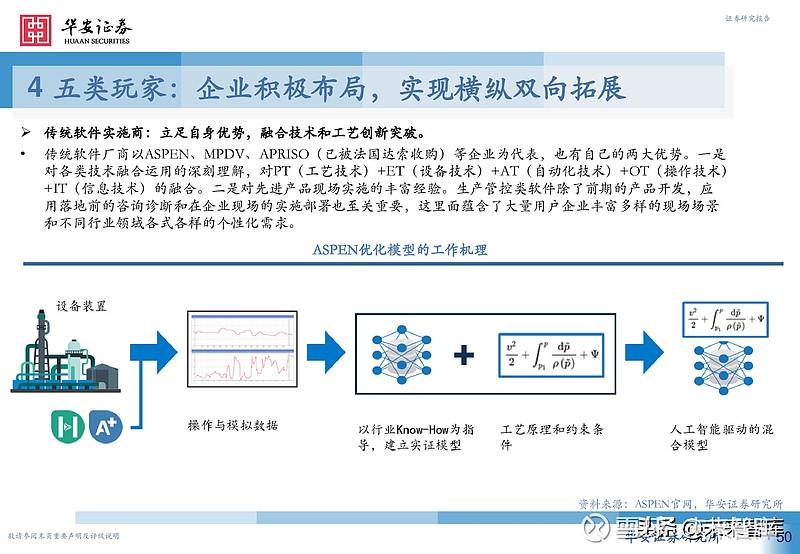

传统软件实施商:立足自身优势,融合技术和工艺创新突破。 传统软件厂商以ASPEN、MPDV、APRISO(已被法国达索收购)等企业为代表,也有自己的两大优势。一是 对各类技术融合运用的深刻理解,对PT(工艺技术)+ET(设备技术)+AT(自动化技术)+OT(操作技术) +IT(信息技术)的融合。二是对先进产品现场实施的丰富经验。生产管控类软件除了前期的产品开发,应 用落地前的咨询诊断和在企业现场的实施部署也至关重要,这里面蕴含了大量用户企业丰富多样的现场场景 和不同行业领域各式各样的个性化需求。

5 重点企业分析

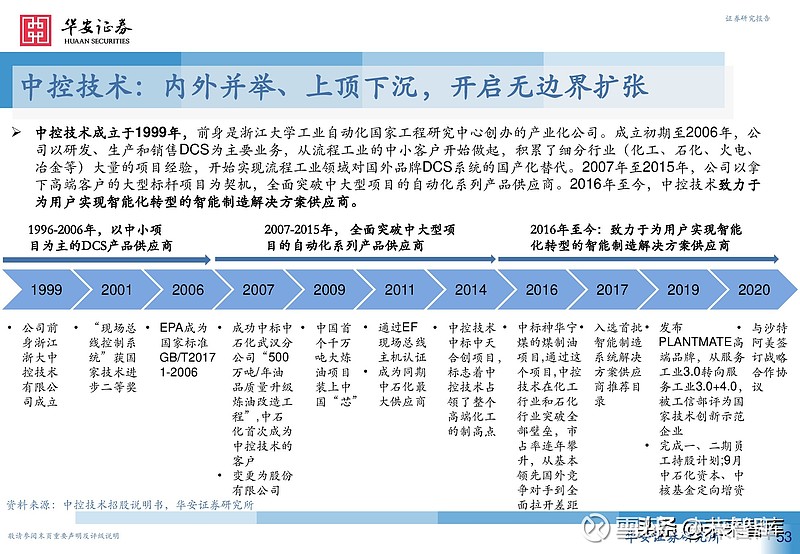

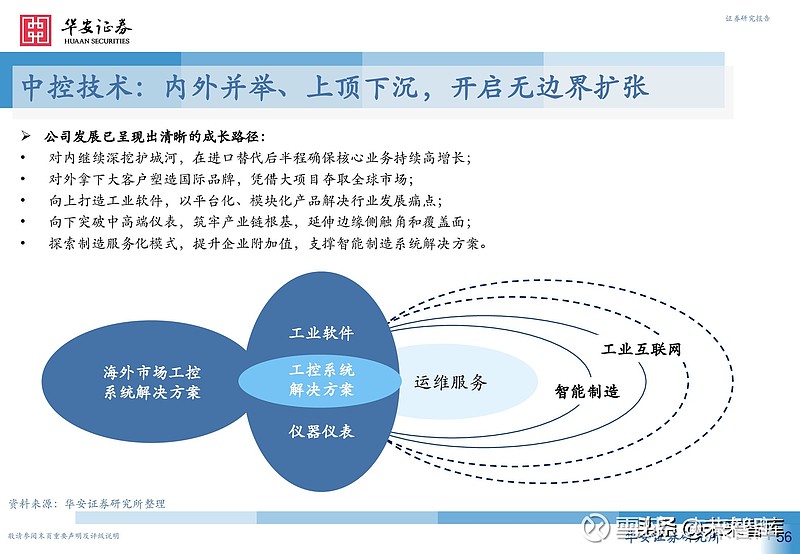

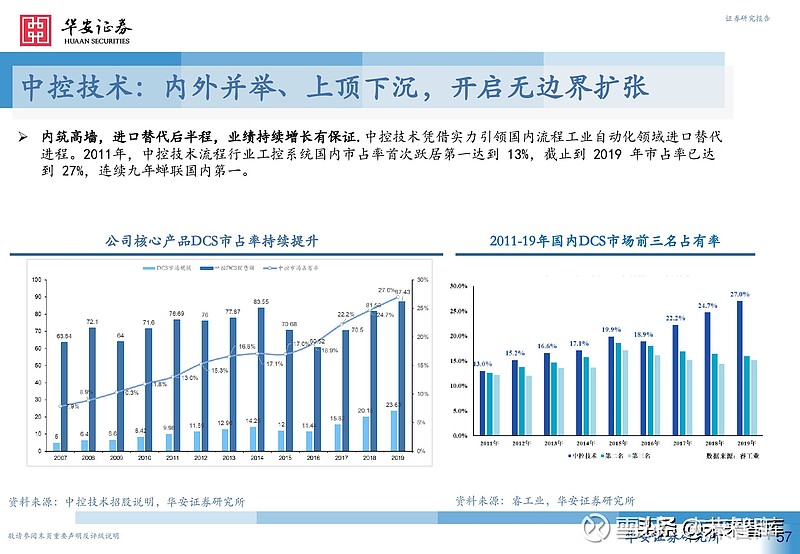

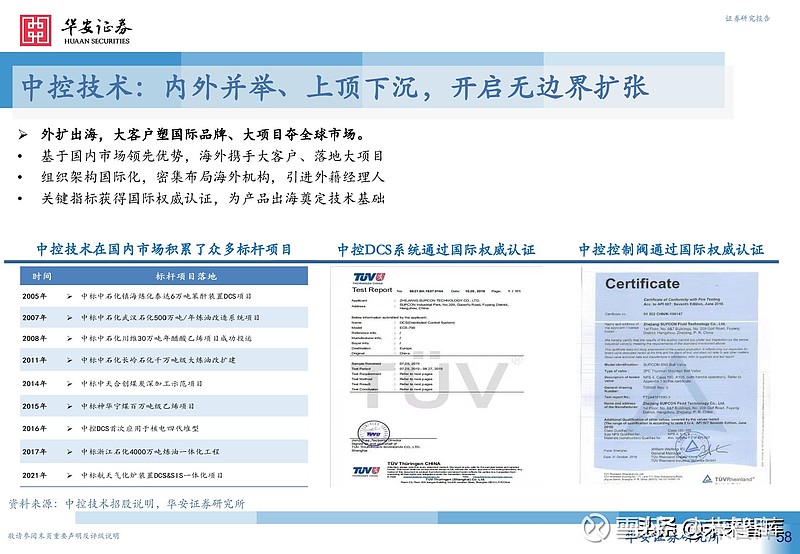

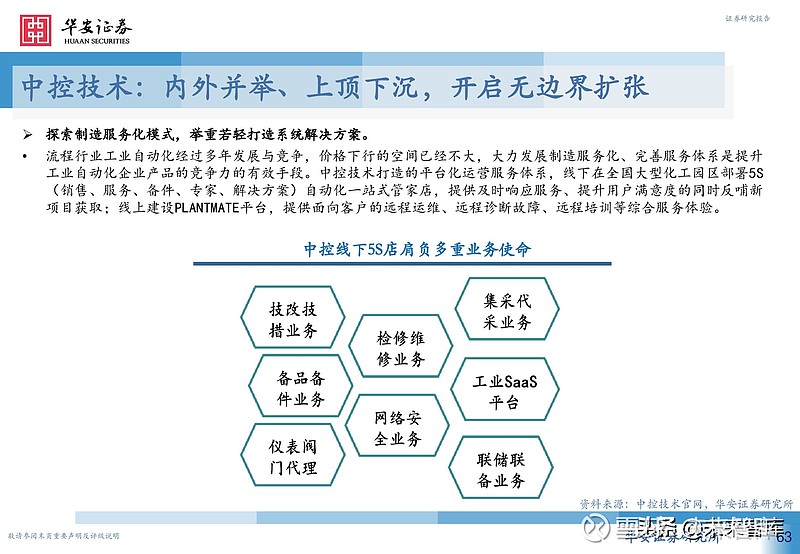

中控技术:内外并举、上顶下沉,开启无边界扩张

中控技术成立于1999年,前身是浙江大学工业自动化国家工程研究中心创办的产业化公司。成立初期至2006年,公 司以研发、生产和销售DCS为主要业务,从流程工业的中小客户开始做起,积累了细分行业(化工、石化、火电、 冶金等)大量的项目经验,开始实现流程工业领域对国外品牌DCS系统的国产化替代。2007年至2015年,公司以拿 下高端客户的大型标杆项目为契机,全面突破中大型项目的自动化系列产品供应商。2016年至今,中控技术致力于 为用户实现智能化转型的智能制造解决方案供应商。

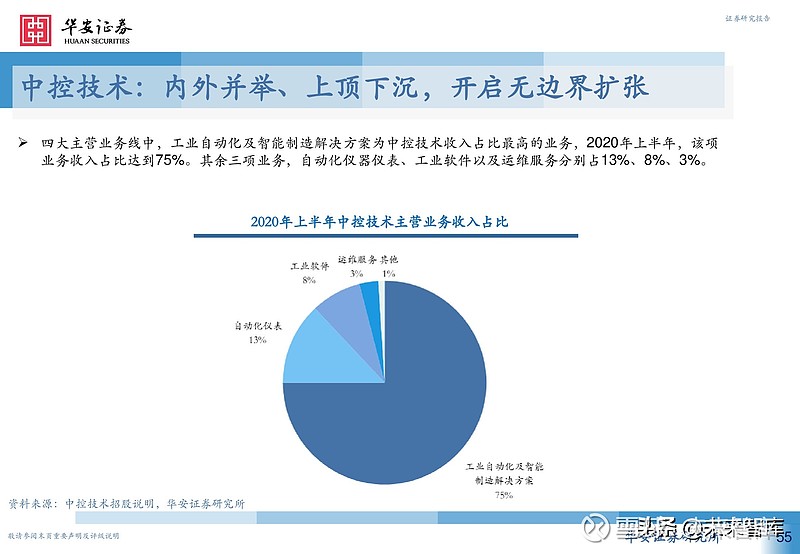

中控技术的智能制造产品谱系由自动化控制系统、自动化仪器仪表、工业软件以及运维服务四大主营业务线构 成。自控系统主要包括公司自主研发的集散控制系统(DCS)、安全系统(SIS)和网络化混合控制系统;自 动化仪器仪表主要包括各类控制阀、压力变送器和监测仪表;工业软件主要包括安全管理系统、供应链管理系 统、生产管控系统和能源管理系统四大类;运维服务即上述产品配套的技术服务、咨询业务和备品备件产品。

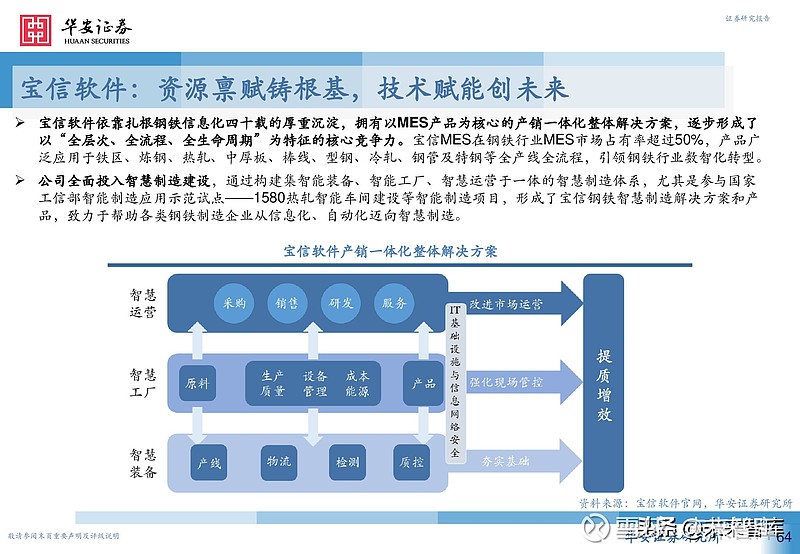

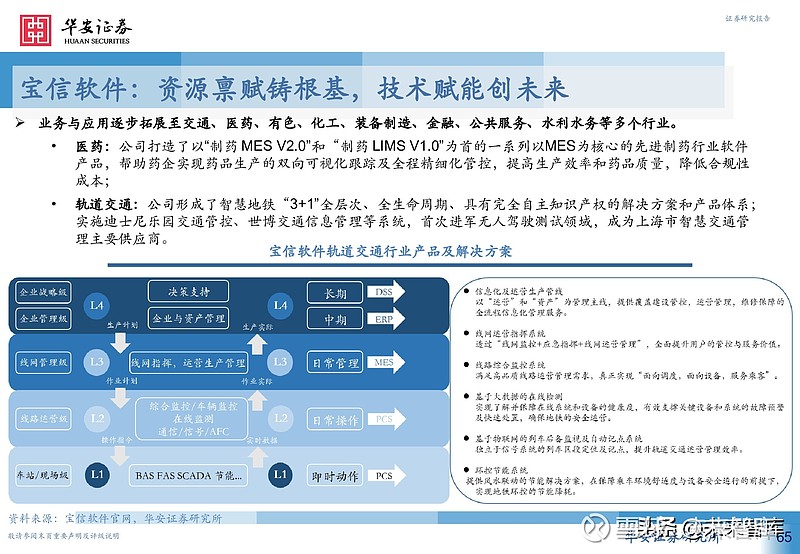

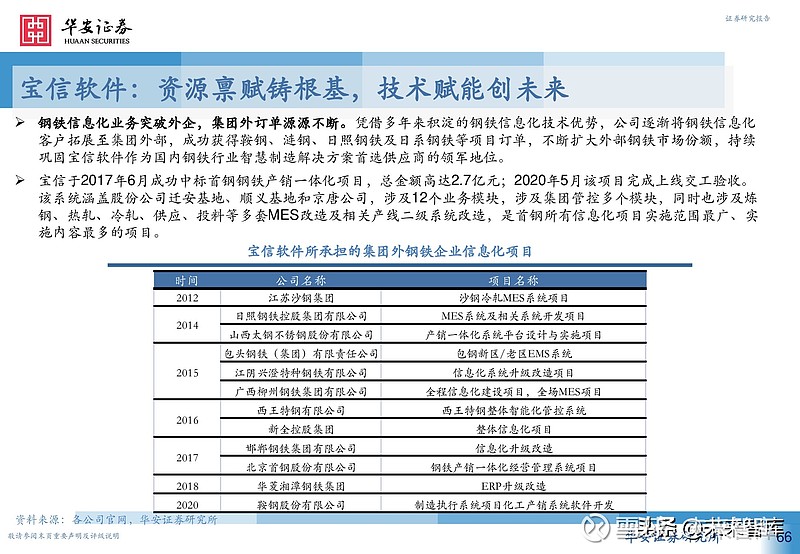

宝信软件:资源禀赋铸根基,技术赋能创未来

宝信软件依靠扎根钢铁信息化四十载的厚重沉淀,拥有以MES产品为核心的产销一体化整体解决方案,逐步形成了 以“全层次、全流程、全生命周期”为特征的核心竞争力。宝信MES在钢铁行业MES市场占有率超过50%,产品广 泛应用于铁区、炼钢、热轧、中厚板、棒线、型钢、冷轧、钢管及特钢等全产线全流程,引领钢铁行业数智化转型。

公司全面投入智慧制造建设,通过构建集智能装备、智能工厂、智慧运营于一体的智慧制造体系,尤其是参与国家 工信部智能制造应用示范试点——1580热轧智能车间建设等智能制造项目,形成了宝信钢铁智慧制造解决方案和产 品,致力于帮助各类钢铁制造企业从信息化、自动化迈向智慧制造。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。