(报告出品方:国信证券)

一、行业趋势:中国运动市场景气度高,龙头格局稳固

三千亿赛道迅速崛起,运动鞋服成长性领先

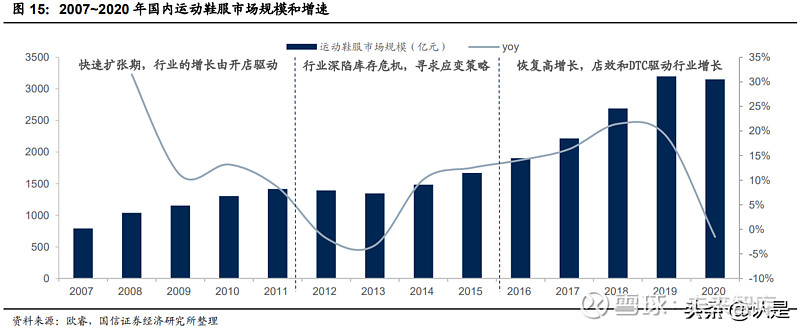

运动鞋服是鞋服行业中成长性最为领先的子行业。据欧睿统计,2020 年国内运 动鞋服行业市场规模达到3150亿元,2015~2019 年年均复合增速保持在 17.7% 的高位,并且 2020 年疫情冲击下同比增速仅下滑 1.5%。从子行业横向对比看, 运动鞋服在服装行业的各子行业中近 5 年的增速均排在第一,成长性突出。同 时,近 5 年运动鞋服消费在整体服装行业中的渗透率也在日益提升,2020 年运 动鞋服占服装行业规模已经达到 13.3%,相比 2015 年大幅提升了 5.2 个 pct。

多层驱动因素助力增长动能释放,行业天花板高

外因:国家经济增长+体育产业支持政策。

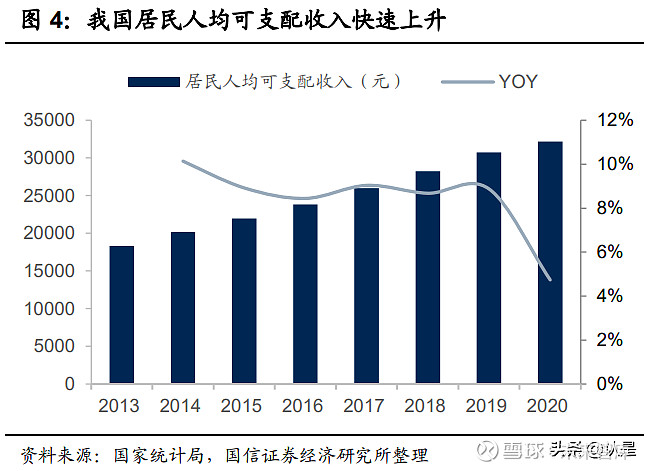

从外部驱动因素看,一方面,国家经 济持续稳定的增长促使我国居民人均可支配收入快速上升,2020 年人均可支配 收入从 2015 年的 21966 元增长到 32189 元,CAGR 5 为 7.9%,人均收入的 持续上升有望促进人们消费需求的升级,从而加大对运动健康等可选消费力度。

另一方面,体育锻炼关系国民身心健康,因此在政策层面,国家推出一系列促进体育产业的政策措施,并设立一系列发展目标:

1)2020 年中国体育产业规 模达 3 万亿元,2025 年达 5 万亿元;

2)2015 年经常体育锻炼人数为 3.6 亿人, 2020 年目标达到 4.35 亿人,2030 年达到 5.3 亿人,2035 年达到人口比例的 45%;

3)2020 年人均体育消费额占人均居民可支配收入比例超过 2.5%;

4) 2025 年健身休闲规模达 3 万亿元,体育竞赛表演规模达 2 万亿元;

5)2050 年 体育产业成为中华民族伟大复兴的标志性产业。

国家政府对体育产业的发展高度重视,2019 年我国体育产业规模为 2.95 万亿 元,2015~2019 年的年均复合增速 14.6%,政策指引 2025 年体育产业规模达 5 万亿元,因此 2019~2025 年在高体量下年均复合增速仍有望达到 9.2%。与 此同时,政策指引经常体育锻炼人数和人均体育消费额的增加也将分别从量和 价的方面一同带动运动行业的蓬勃发展,运动的消费需求将在国家政策大力支 持下得到有效释放。

内因:多元化拓宽赛道,强大功能性+体育精神文化塑造产品力。传统体育项目 跑步、球类、游泳一直有着广泛的受众群体,随着人们收入提高,体育消费升 级,更多年轻消费者开始追求更加细分的体育运动,如瑜伽,滑雪,高尔夫, 登山,攀岩。体育运动朝着多元化方向发展,赛道有望得到进一步拓宽。

与此同时,消费能力更强的消费者开始不满足于“物有所值”,更青睐于新潮, 创新,功能性的产品。相比其他的鞋服类产品,一方面,运动品牌因其需要满 足运动的轻便、弹性、保护等功能性需求,拥有更高的科技和研发壁垒。另一 方面,运动品牌通过和体育赛事、顶级体育明星合作提升自身的社交属性和消 费者认可度,同时融入本土运动精神提升自身的品牌文化,打造强大的品牌力。 运动鞋服产品的功能性,社交性和品牌文化使其相比其他鞋服类产品具有更高 的附加价值,因此能持续吸引并绑定中高端消费者,实现消费升级。

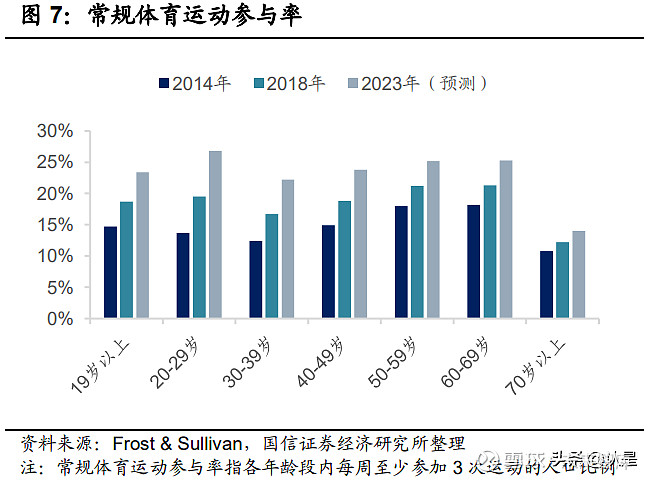

增长动能之“量”:大众体育参与热度高,运动消费量得到逐步释放。据 Frost & Sullivan 统计,2018 年国内 19 岁以上群体常规体育运动参与率达到 18.7%, 相比 2014 年增长 4 个 pct,并且 2023 年有望达到 23.4%。近年来我国对马拉 松赛事举办力度的加大也极大地提升人们体育运动的参与热情,马拉松赛事的 举办场次从 2015 年的 134 场迅速上升到 2019 年的 1828 场,参与人次逐年攀 升到 2019 年的 712 万人,同比增长 22.1%。随着大众参与各项体育运动人数 的提升,运动鞋服消费需求也得到释放,据 Frost & Sullivan 统计,2018 年我 国运动鞋服零售量 14.12 亿件,CAGR4 8.6%,未来 5 年有望维持 6.7%的年均 复合增速,至 2023 年达到 19.54 亿件。

增长动能之“价”:运动鞋服消费升级带动平均销售价格的提升。得益于我国经 济的迅速发展和人们对运动鞋服文化潮流,功能性,创新性的追求,运动鞋服 的平均销售价格也在逐年攀升,2018 年运动鞋/运动服平均售价分别为 231.2/128.8 元,比 2014 年分别增加 26.9/16.5 元,并且随着体育消费的进一 步升级,这一数字在 2023 年有望达到 287.1/143.6 元。

增长动能强劲,国内运动行业天花板高。运动鞋服行业的消费量和消费单价均 在迅速上升,带来行业的高景气度成长。2020 年我国运动鞋服人均消费 33 美 元,相比 2015 年增长幅度 83%,但一方面,我国人均消费距离美国和日本分 别有 11/3.5 倍的空间。另一方面,我国运动鞋服占服装行业的比例仅 12.5%, 相比美国/日本/韩国的 31.8%/24.3%/25.7%处于低水平。未来在居民运动参与 度提升和体育消费升级双重因素促进下,国内运动鞋服行业还有很高的天花板。

国内运动行业集中度高,龙头格局稳定

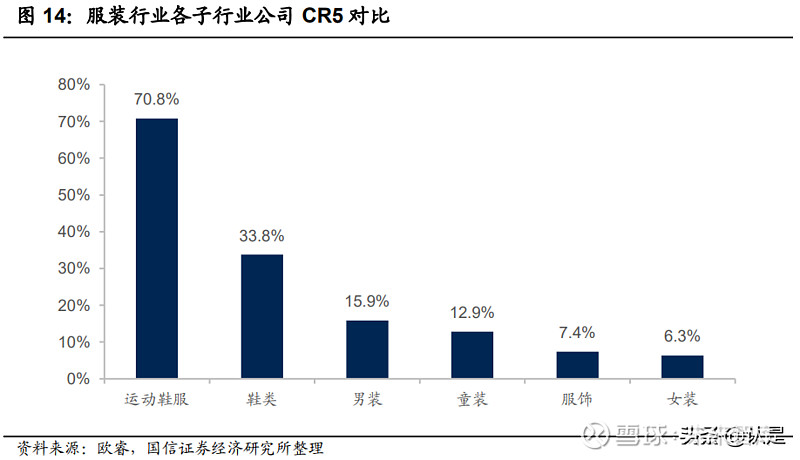

国内运动鞋服行业呈现“两超多强,强者更强”竞争格局。从三个维度可以看到运动鞋服行业的头部集中度较高:

1) 从运动鞋服行业内公司集中度看, 2020 年 Nike 和 Adidas 市占率分别为 25.6%/17.4%,安踏体育/李宁/ Skechers/特步国际/361°国际市占率分别 15.4%/6.7%/5.6%/4.7%/2.6%;

2) 从子行业集中度横向对比看,2020 年运动鞋服公司 CR5 高达 70.8%,远 高 于 整 体 服 饰 / 整 体 鞋 类 / 男 装 / 女 装 / 童 装 的

7.4%/33.8%/15.9%/6.3%/12.9%;

3) 从纵向对比看,行业集中度在持续走高,过去 5 年,运动鞋服的 CR5 从 57.9%上升到 70.8%。

运动鞋服行业集中度高主要有品牌自身的壁垒高以及产业链护城河深这两方面 原因。运动鞋服行业对产品的创新性、功能性、社交潮流和品牌文化要求更高, 具有雄厚资金实力和相当规模的大集团,一方面能在研发上持续投入大量资金, 打造高科技产品,在营销推广上投入相当费用,垄断体育赛事和顶尖体育明星 的资源,因此能长期吸引绑定新老消费者的心智,另一方面能有效和上下游优 质龙头生产商、经销商形成良好的长期合作,实现资源的头部聚集,最终强者 更强。

二、公司发展史:大浪淘沙,转型变革,龙头蜕变

行业复盘:从危机中复苏,效率提升驱动行业健康增长

阶段一:2005~2011 年:快速扩张期,行业的增长由开店驱动

从需求端看,2001 年申奥成功以及 2008 年奥运会的成功举办促使国人运动意 识和运动普及度提高,人们对运动鞋服的需求大大提升。从供给端看,随着国 内运动知名品牌李宁/安踏/特步/361 度/匹克相继上市,公司拥有足够的资金加 强营销、渠道、研发建设,得以迅速发展壮大,运动鞋服的需求上升和供给扩 张正好相匹配,有效促使行业扩张。

2007~2011 年,国内运动鞋服行业规模从 790 亿增长到 1418 亿元,CAGR4 15.8%。这一阶段,行业的增长主要由公司跑马圈地式开店所驱动,国内主要 公司(李宁/安踏/特步/361 度)店铺数从 2007 年的 17,722 家增长到 2011 年的 33,433 家,CAGR4 17.2%,店铺扩张的速度和行业销售额增长的速度相匹配。

阶段二:2012~2015 年:行业深陷库存危机,各公司积极寻求应变策略

各运动品牌从 2008 年北京奥运会之前快速扩张开店,但由于当时的渠道经营 以批发模式为主,导致品牌商无法直接了解到零售端的实际情况,当行业的需 求跟不上货品大量增加的速度,便产生大量的库存积压,引发库存危机。虽然 2011 年运动行业依然实现了 8.6%的增长,但平均存货和应收账款周转天数却 分别上升了 14/13 天,渠道上已暗含危机。

2012 年,四大运动鞋服公司关店数达到 2100 家,李宁更是关闭 1800 家店。 2013 年,李宁/安踏/特步/361 度/匹克公司账面积累将近 30 亿库存,经销渠道 库销比高达一年以上;2011~2013 年,运动行业规模从 1418 亿元下降到 1347 亿元。而其中国际大牌耐克和阿迪受影响相对较小,四大国产公司市占率则纷 纷出现下滑,如李宁于 2011 年市占率被阿迪达斯超过。

库存危机下,公司纷纷推出改革措施,如李宁在 2012 年采用批发转型零售战 略,但回购的经销商库存导致了高达13.3亿元的存货和应收账款减值准备计提, 当年亏损金额 19.8 亿元。安踏在 2012 年启动零售转型和柔性供应链等改革, 效果较为良好。各个公司积极求变,开始关低效店,开高效店的策略,行业于 2015 年开始恢复增长。

阶段三:2016~2020 年:恢复高增长,驱动增长的本质因素是效率提升

随着行业库存的清理和国家分别于 2014 年和 2016 年出台的一系列利好体育产 业的政策推行,运动行业恢复高增长,2015~2020 年运动行业规模从 1669 亿 元上升到 3150 亿元,CAGR5 13.5%。危机过后,经营不善的小企业纷纷倒闭, 具有强大实力的龙头企业集中度进一步走高。耐克、阿迪达斯、安踏体育、李 宁的市占率从 2015 年的 51.7%上升到 2020 年 65.2%。

行业扩张也从以往的跑马圈地式开店转为注重店效提升,2015~2020 年,在行 业规模增长 89%的情况下,四大运动鞋服公司店铺数量仅增加 3.8%“,关小店, 开大店,店铺升级,提升店效”成为各家公司较为一致的策略。

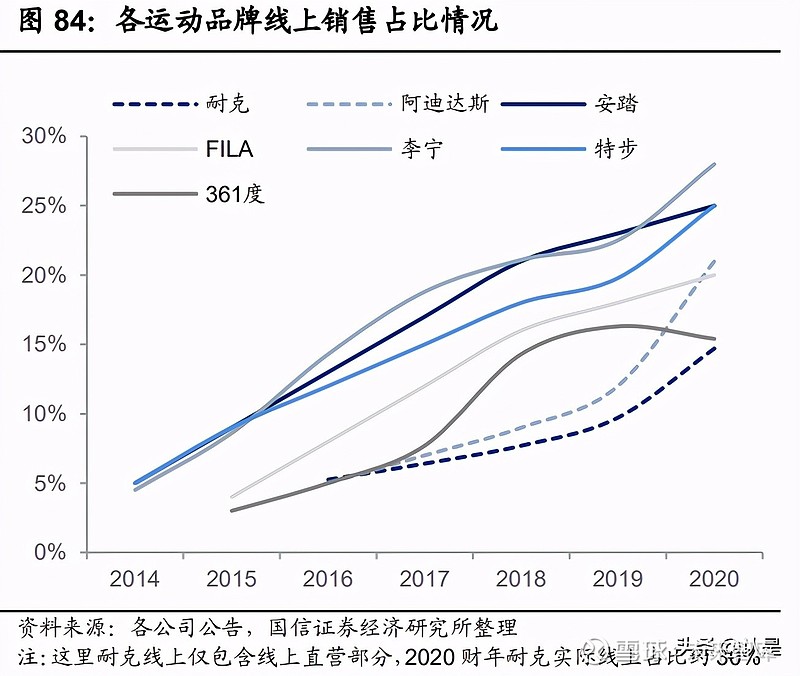

意识到批发和经销模式难以直接触及零售端消费者的弊端,头部品牌公司纷纷开始 DTC 转型,增加电商和线下直营业务的占比,并采取线下线上联动的策略, 据欧睿统计,2011-2020 年,运动鞋服行业线上占比从 3.4%上升至 32.3%。 由于 DTC 占比的提升,渠道库存逐步进入品牌商的报表内,而全渠道货品流通 加快抵消了部分存货压力,因此行业账面平均存货周转天数从 2016 年 106 天 上升到 2019 年的 119 天,而应收账期大幅缩短,从 85 天下降到 56 天。同时, 为及时应对市场供需变化带来的风险,各企业也在进行数字化布局和打造柔性 供应链,通过获取门店大数据的反馈信息和缩短产品上市周期,针对市场变化 及时反应,做出产品和渠道调整。

在这一阶段,单店店效和 DTC 业务成为驱动这一阶段行业增长的直接因素。而 从本质上看,直面消费者的占比提升、企业数字化转型和供应链改革加速,有 效提升企业库存管理水平和经营效率,促使行业朝着更健康的方向发展。

复盘总结:品牌、产品、渠道,步步为营

启示一:打造极具影响力的营销事件是品牌崛起的必要条件

复盘运动公司在初期得以迅速崛起的因素,无一例外都抓住发展契机或愿意投 入重金在营销上。在运动品牌创立早期,想提高曝光度,吸引到目标消费者关 注,通过重大体育赛事和运动明星推广是行之有效的方法。例如,耐克抓住 70 年代慢跑运动兴起契机,并在 1973 年赞助阿甘正传原型普雷方丹,1984 年签 下乔丹 ;阿迪达斯成立以来高度重视世界级体育赛事营销,60-70 年代超过 80% 的奥运冠军穿着阿迪达斯运动鞋,并连续赞助世界杯足球;李宁创始人是体操 王子,并且 1992~2004 年奥运会是中国代表团官方赞助商,而在 2018 年推出 “中国李宁”系列引领了国潮新风向;安踏 1999 年投入 380 万元,近当时 2 年的净利润签约孔令辉并在央视推广,使得安踏品牌家喻户晓,近年随着克莱 汤普森的三连冠,KT 系列篮球鞋成为多年销量超 100 万的高端鞋款。

启示二:产品创新能力是驱动品牌持续增长的关键条件

阿迪达斯曾在 1985~1993 年进入负增长和亏损期,主要由于在产品定位上错过 慢跑热和女性运动潮两次发展机遇、且供应链未及时转移到亚洲,成本高企。 而在 2015 年,阿迪达斯推出 Boost 科技以及 yeezy 鞋款后,推升了品牌加速 增长的新周期。耐克曾在 80 年代末 90 年代初增长进入瓶颈,主要由于锐步在 女性运动鞋和 pump 篮球鞋的竞争以及乔丹的退役等影响,而在持续升级 Air 气垫技术,接连推出 Air sole、Air Max、Zoom Air 等多代科技后产品力大幅增 强,在 2017 年的 5 年计划中更是提出了“2X Innovation”的加速创新策略。

启示三:保持高效流转的机制是降低库存危机的主要手段

中国运动鞋服行业在 2011~2014 年期间出现库存危机,与期货和批发模式下信 息、货品、资金流转不畅有很大关系。在以往信息技术数字化尚未普及,供应 链效率欠佳的条件下,品牌需要借助更长的订货采购周期和更多的销售渠道层 级来完成销售,而过长的反应时滞放大了供需错配的幅度,大量产品过季后大 幅打折对品牌造成了惨重损失。目前,数字化、供应链的基础设施已经可以支 持大型品牌的直营化经营,头部运动品牌普遍都在积极推动 DTC 转型,包括提 升数字化渠道销售比例、实现对代理商层级的精简或直接经营,整合供应链资 源,强调快速反应,近几年头部品牌的存货、应收周转保持高效。

三、品牌竞争力:国际龙头占优,本土企业崛起

从直观的财务表现上看,品牌的竞争力体现在规模增长和盈利效率两方面,出 色的品牌能够表现的都相对领先,具体在国产品牌和国际品牌的比较上会看到, 普遍国产品牌具有中国市场红利下的成长性和利润率的优势,而在体现运营成 熟度的资金周转效率稍有欠缺。

从深层的业务表现上看,品牌的竞争力体现在品牌力、渠道力、产品力三个方 向,我们可以看到出色的品牌通过这三方面建立了全面而深厚的壁垒,也有品 牌从中选择部分重点突围。

增长质量:国际品牌优势明显,头部本土公司缩小差距

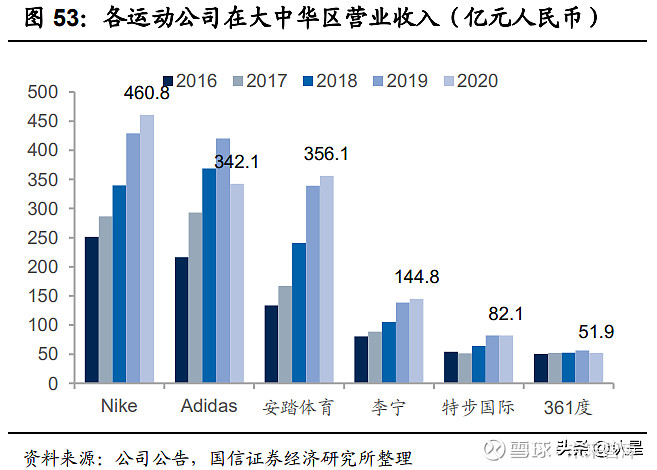

从收入看,2020 财年,耐克/阿迪达斯/安踏体育/李宁/特步国际/361 度在大中 华区的营收分别为

460.8/342.1//356.1/144.8/82.1/51.9 亿元人民币,耐克规模 最大,安踏集团规模第二。从近年情况看,2017~2019 财年耐克和阿迪达斯在 大中华区稳居前两名,安踏集团 2017 年不足阿迪达斯和耐克的 60%,但随后 3 年高速增长,2020 财年超越阿迪达斯成为中华区第二名。本土公司李宁/特步 也在分别经历危机变革和品牌重塑后回归高增长,CAGR3 17.7%/17.0%。

从经营利润看,2020 财年,耐克/安踏体育/李宁/特步国际/361 度在大中华区的 经营利润分别为 110.0/91.9/22.0/9.2/8.3 亿元人民币,国际大牌耐克无论是收入 规模还是盈利能力上都占有优势,比经营利润第二高的安踏集团高出 20%;安 踏集团 2020 年经营利润 91.9 亿元,遥遥领先其他本土公司。李宁近 3 年经营 利润增长 400%至 22 亿元,增速最高,安踏在收入高速增长的驱动下近 3 年经 营利润增长 130%,仅次于李宁。

运营效率:中国市场盈利水平显著占优,头部品牌运营高效

盈利水平:国产品牌盈利能力出众,安踏集团稳居第一。

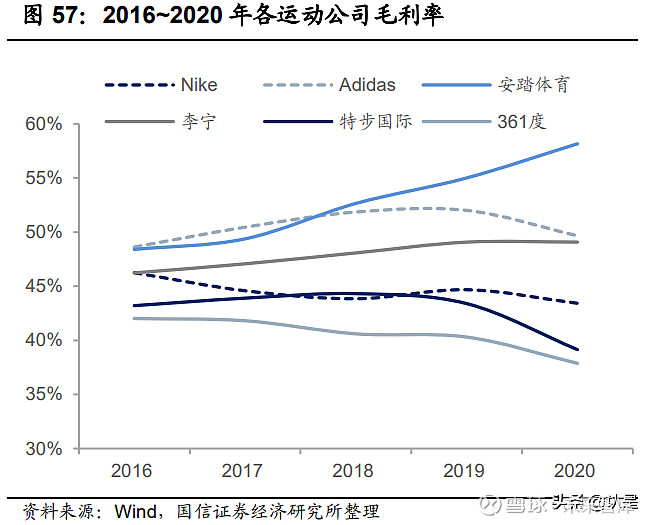

1)从毛利率看,近五年,各品牌商由于品牌力、库存管理、直营占比各异,毛 利率在逐渐拉开差距,品牌力、存货管理和直营占比提升较快的安踏体育、李 宁、阿迪达斯毛利率呈上升趋势,而线下全经销模式的特步国际和 361 度毛利 率则呈略微下降趋势。2020 财年,毛利率高低排名为安踏体育>阿迪达斯>李宁> 耐克>特步>361 度,且第一名和第六名之间相差 20.3p.p.,而 2016 财年这一差 距仅 6.6p.p.。

2)从净利率看,自FILA实现盈利后,16~20财年安踏体育净利率保持在15~18%, 稳居第一。2020 财年,净利率高低排名为安踏体育>李宁>361 度>Nike>特步 国际>阿迪达斯,本土品牌的盈利水平不逊色于国际大牌。

3)从大中华区经营利润率看,各公司分化较为明显,国际大牌耐克在大中华区 具有较强的品牌力,2016~2019 年经营利润率在 30%左右的水平(调整后), 持续于大中华区第一;安踏集团经营利润率在 25%左右,远远领先其他本土公 司;李宁今年品牌复苏明显,经营利润率提升较快,4年间提升10.4 p.p.至15.2%; 特步国际和 361 度整体在 15%左右。

4)从 ROE 看,耐克最高,保持在 30%-35%左右,安踏集团 ROE 稳定在 25%~30% 左右;阿迪达斯 ROE 在 2016~2019 年间提升 13.2 p.p.至 30%,但 2020 年在 疫情冲击下下降至 6.5%;李宁 3 年间大幅提升 10.1 p.p.至 21.5%;特步国际 在 10%左右,361 度在 5~8%左右。

营运能力:头部品牌运营高效,效率提升抵消了 DTC 转型的现金流压力

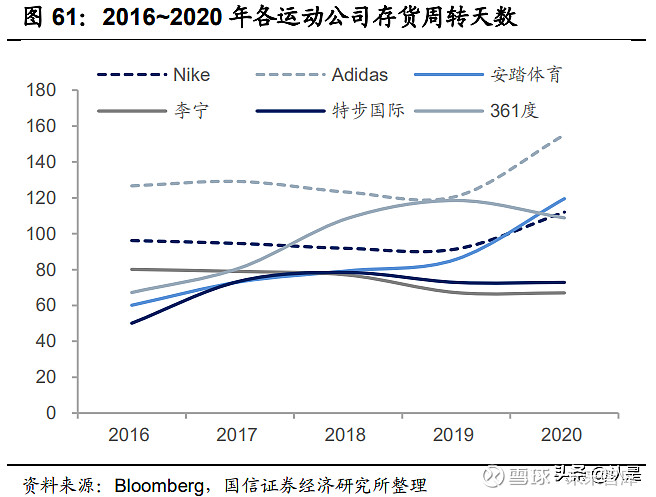

从库存情况看,2020 年疫情影响下大部分公司存货周转天数有所延长,而在 2016-2019 年,国际品牌存货周转天数较为平稳,效率提升抵消了 DTC 带来的 库存压力,但 Adidas 存货周转在 120 天以上,相对比 Nike 90-100 天的周转更 慢;国产品牌中,安踏体育随着 FILA 占比扩大以及主品牌 DTC 改革,存货周 转有所放缓,李宁存货周转效率持续提升,特步保持较快的存货周转,361 度 处于相对高位。

从应收情况看,大部分国际品牌、国产品牌保持较为快速的收款,保持在 40 天 左右的水平,其中李宁应收周转下降趋势较为明显,特步和 361 度的应收周转 天数较长,其中疫情前 2019 年特步下降到 111 天的水平,而 2020 年回升。 从应付情况看,大部分头部品牌和供应商保持着较为良好高效的付款,应付周 期在 80 天以下,361 度的应付周期较长但处于下降趋势,2020 年在 149 天。 因各品牌直营比例不同,而直营业务和批发业务模式天然存在存货和应收账期 的区别,我们综合考虑存货周转和应收周转情况,从营业周期看,头部品牌保 持着高效健康的运营,耐克、安踏体育、李宁疫情前在 130 天以下的水平,其 中李宁最为高效,耐克、安踏其次,阿迪达斯、特步随后,361 度较长。

品牌力:国际大牌紧握全球话语权,国潮提升国货本土影响力

价格定位:大众、高端品牌主力价格带分化明显

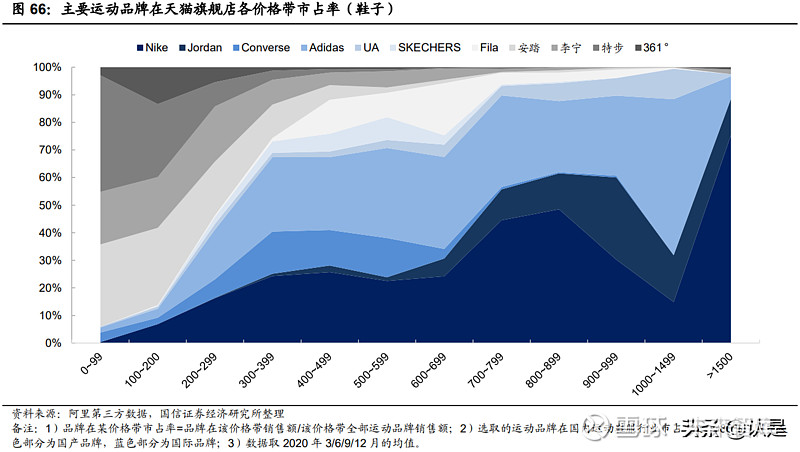

从品牌内的价格带分布看,国际品牌定位相对高端,本土品牌安踏、李宁、特 步、361 度整体定位大众专业运动。据阿里第三方平台天猫旗舰店数据显示, 耐克/阿迪的鞋约有 77%/74%销售额发生在 400 元以上的单价产品,定价中高 端。安踏 29%的鞋销售发生在 200 元单价以下,61%在 300 元单价以下,500 元单价以上鞋仅贡献 6%销售额;李宁 54%的销售在 300 元单价以下,73%在 400 元单价以下,特步 80%以上销售在 200 元以下的单价,93%在 300 元以下 单价。总体品牌价格带分布呈现 Lululemon≈Jordan>FILA>Nike≈Adidas>李 宁≈安踏>特步≈361 度。

从品牌间的价格带占比看,国产品牌中低价格带份额高,国际品牌中高价格带 份额高。我们选取在中国市占率总和超过 80%的 11 个品牌(6 个国际品牌和 5 个本土品牌),并根据他们在阿里第三方平台天猫旗舰店的销售单价和销售额, 计算汇总出各品牌在各价格带的销售额占该价格带所有品牌总销售额的比例, 以此衡量各个品牌在各个价格带上的地位。

鞋:本土品牌占据中低价位段,少数产品渗透到高价位段。在 0~200 元的价位 段,本土品牌占领超过 85%的份额,其中特步的份额最大,在<100 元和 100~200 元的区间分别占 42%和 26%,其次是安踏,分别占 30%和 28%,而 6 个国际 品牌总和也仅分别占 6%和 14%。随着价格带的提升,本土品牌份额在逐步被 压缩,在 500~599 元 区 间 , 耐 克 / 阿 迪 / 李 宁 / 安 踏 /FILA/ 特 步 分 别 占 22%/33%/6%/2%/9%/1%的市场份额,在 500 元以上的价位,特步和 361 度的 市占率已经不足1%,而当价格上升到700~799元区间时,安踏市占率也仅0.3%。 与此形成对比的是,李宁仍有少数产品能渗透到高价位段,在600~699元区间, 李宁市占率为 4.1%,在 1500 元以上的区间仍有 1.7%的市占率。

服:低端、高端均由本土品牌占据,FILA 在高端市场独树一帜。在 100 元以 下的价位段,本土品牌占领 95%的市场份额,当价位上升到 100~200 元时,本 土品牌仅拥有 40%左右的份额,在 200~999 元价位段,运动服饰的份额主要由 阿迪、lululemon 占据。然而价位上升到 1200 元以上的时候,FILA 则占有超过 50%以上的份额,且价位越往上,占领的份额越大,2000 元以上的运动服饰, 有 70%的销售额由 FILA 贡献,证明了 FILA 在中高端服饰市场的强大影响力。 其次,本土品牌中的李宁和安踏也能在 300~900 元的价位段拥有 3~4%的份额。

营销资源:耐克和阿迪掌握顶尖全球资源,本土品牌在细分领域发力

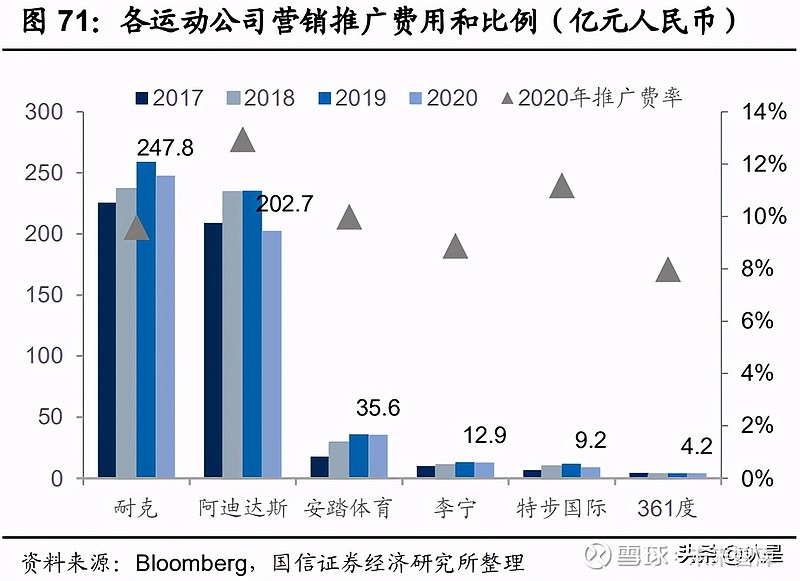

国际龙头企业掌握稀缺营销资源。正如前一节谈到,优质的体育营销资源是小 企业快速成长的必要因素,也是企业长期保持强大品牌力和影响力的重要因素。 20 年 6 家体育用品公司营销推广费用率普遍在 9%~13%之间,差异不大,但耐 克和阿迪的营销推广费用均超过 200 亿人民币,是四家本土公司平均的 15 倍。

具体拆分各个运动品牌近年拥有的营销资源看:

1)在重大体育赛事方面,耐克、阿迪均是奥运会代表团和世界杯、欧冠、NBA 球队的重要赞助商,安踏是北京冬奥会官方合作伙伴和东京奥运会中国代表团 赞助商之一,李宁是 CBA 官方合作伙伴,特步是国内 50+场马拉松的赞助商, 361 度是杭州亚运会的官方服饰伙伴。

2)在比赛队伍方面,去年安踏和 361 度分别赞助 22/17 支国家代表队,李宁赞助多个本土和国外代表队。

3)体育明星方面,据懒熊体育赞助,力赞体育和秒针系统联合评定的 2021 年 第一季度前十大国内和国外体育明星商业影响力榜,国内前十中,耐克签约篮 球明星易建联和郭艾伦占 2 席,阿迪签约张常宁占 1 席,安踏签约张继科、谷 爱凌和武大靖占 3 席。国际前十中,耐克签约 C 罗和詹姆斯占 2 席,阿迪达斯 签约梅西、哈登和贝克汉姆占 3 席,特步签约林书豪占 1 席。从这个角度看, 耐克和阿迪签约全球商业影响力前十的体育明星较多,而在本土公司中,安踏 签约国内商业影响力前十的体育明星较多。整体而言,耐克、阿迪倾向于签约 世界顶级篮球和足球球星,本土四家公司也会根据自身品牌定位侧重签约一些 NBA 球星和羽毛球、乒乓球、田径、冰雪运动明星等。

4)潮流营销方面,前面三点主要阐述了各专业运动品牌体育营销资源,而偏潮 流风格的运动品牌和本土专业运动品牌的国潮系列会通过娱乐明星+跨界联名 做营销推广。国潮系列产品:李宁在 2018 年推出的中高端运动潮流产品线中国李宁,通过在纽约、巴黎、敦煌的时装周活动推广,并在今年 3 月 26 日官宣 肖战为全球运动潮流产品代言人;安踏去年推出中高价位产品国旗款,并在今 年 4 月 29 日官宣王一博为全球首席代言人;特步通过与少林寺联名推出特步× 少林、特步×姜子牙等潮流系列产品线。

潮流运动品牌 FILA:作为运动+潮流风格的高端品牌,在运动方面,FILA 前期 签约众多网球冠军,并在 18 年冬奥会上获得赞助比赛服的队伍的奖牌数排名第 二的优异成绩。在时尚方面,2019 年选定日本时尚模特木村光希代言潮流运动 领域,2020 年 7 月官宣顶流明星蔡徐坤担任品牌代言人,并针对成人装和童装 分被选择符合调性和受欢迎的知名影视、综艺明星代言。同时作为最早掀起联 名热潮的品牌之一,FILA 2012 年开始和美国设计师做跨界,联名过的设计师 和品牌包括 Jason Wu 、FENDI、Phillip Lim、MIHARA、Ed Hardy、AAPE、 Staple、Wilson 等。

越顶尖的资源,所需的费用呈几何级上升,如国内马拉松一级赞助商,需要 1000~3000 万人民币/年左右,但若想成为奥运会、世界杯前几名赞助商则至少 需要 1 亿美金。例如,阿迪作为 08 年北京奥运会主赞助商,投入了约 13 亿元 人民币,赞助 18 年世界杯投入了约 3 亿美金。据我们从公开渠道搜集的信息显 示,获取各体育营销资源所需的费用排名大致为世界杯>奥运会>重大赛事或队 伍(如 CBA)>NBA 等巨星>国家队>国内马拉松>国内娱乐明星。

从这个角度看,耐克和阿迪拥有的体育营销资源具有压倒性优势,能持续输出 强大影响力。本土公司中,安踏、李宁、361 度分别在奥运、篮球(CBA)、亚 运上拥有一定优势,特步则在马拉松领域拥有较多资源。同时,本土公司也分 别从细分领域冰雪、乒乓球、羽毛球、游泳、网球等着手发力,或签约顶流明 星和参与跨界联名,走潮流路线。

新兴社交媒体广告投放数量对比:耐克、阿迪、李宁在抖音投放积极,FILA 在 微信朋友圈投放较多。2017 年后,抖音、快手、小红书、微信朋友圈等社交媒 体迅速崛起,商家在这些平台上通过图文和视频直播形式宣传,极大增强与消 费者的直接交流和互动,受到广泛欢迎。随着电商平台流量红利见顶,消费者 对交流互动的意愿增强,新社交媒体将成为未来的高增长渠道。据广告查查统 计,国际大牌耐克和阿迪达斯近 2 年分别在抖音投放 328/462 个广告,数量上 具有明显优势;本土品牌中李宁和特步较多,分别为 250/184 个,安踏 115 个。 另一方面,耐克和阿迪在微信朋友圈投放广告数量较少,分别为 22/26 个,安 踏/FILA/李宁为 23/69/40 个。

消费者关注度:国际品牌普遍较高,国潮趋势提升国货热度

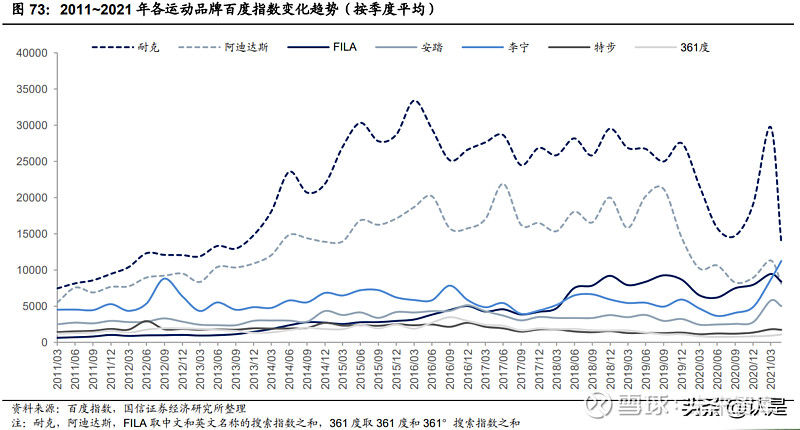

搜索热度:国际品牌影响力保持较高水平,FILA 增长显著,短期内新疆棉事件 推动本土品牌受关注度上升。品牌名称在百度上的搜索热度一定程度上反映了品牌的受关注度、影响力和地位。从近 10 年各运动品牌百度指数趋势看,国际 大牌耐克、阿迪达斯的知名度和影响力在 2011~2015 年迅速提升,百度指数分 别增长 237%/132%,指数值是李宁的 4.2/2.4 倍;随后 2015~2019 年耐克/阿 迪的指数值仍然维持在 27000/17000 左右的高位,2019~2021 年,在疫情和新 疆棉事件不利影响下,耐克和阿迪达斯年度百度指数分别下降 12%/45%。

FILA 的影响力得益于安踏集团的成功运营,于 2014 年后得到迅速增长,2014 年指数增长 112%至 2426,并于 2021 年增长到 9021,在所有品牌中增长最为 显著。

近 10 年四个本土专业运动品牌百度指数值绝对大小排序为李宁>安踏>特 步>361 度,各品牌指数值在 2011~2019 年总体维持平稳或略微上升趋势。短 期内新疆棉事件有利推动本土品牌受关注度提升,2021 年 1~5 月比 2020 年全 年,安踏/李宁/特步/361 度的百度指数实现 65%/124%/45%/22%增长。

粉丝数:国际品牌在天猫具有较高影响力,本土品牌在抖音拥有较多粉丝。目前电商的渠道主要分为以天猫为代表的传统主流平台和以抖音为代表的新兴直播平台, 大多数品牌天猫渠道占电商销售比例仍然超过 50%。比较天猫旗舰店的粉丝数, 耐克/阿迪/安踏/李宁/特步/361 度分别为

3569/3222/1771/2266/965/764 万人(新 疆棉事件前后变化很小),总体上耐克和阿迪达斯位于第一梯队,李宁和安踏位于 第二梯队,特步和 361 度位于第三梯队。比较抖音官方账号粉丝数,耐克/阿迪/安 踏/李宁/特步/361 度分别为 52/36/250/320/75/16 万,李宁和安踏较敏锐地抓住这 一新兴直播平台的营销红利,拥有粉丝数超过耐克和阿迪达斯。

渠道力:头部品牌保持快速流水增长,主要由店效提升与线上化驱动

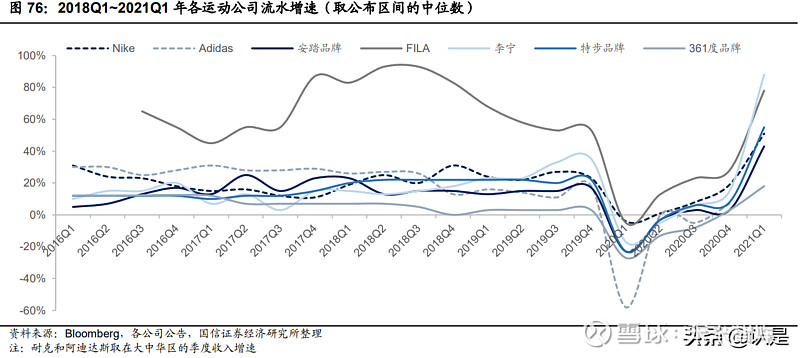

流水增速:头部品牌保持季度流水快速增长,近年耐克、李宁、特步有所加速, FILA 遥遥领先

各品牌的流水增速呈现百舸争流的形态,2016 年后在大中华区,总体增速排名 FILA>耐克>阿迪>安踏牌≈李宁≈特步>361 度,其中 2017-2018 年,国际品牌 中阿迪达斯增长更快,国产品牌中安踏保持领先,而在 2019-2020 年,国际品 牌中阿迪的增长有所放缓,国产品牌安踏保持相对平稳,李宁、特步增长加速。 从 2016Q1~2021Q1 流水增速看,定位运动休闲的 FILA 在众多品牌中展现极 强的增长能力,2016~2019 年平均增速约 70%,2020 年在高基数下,依然保 持 50%以上增长,全年流水规模接近 200 亿。其他品牌除 361 度外,平均也保 持 10%~20%+的增长。

店效坪效:推行大店策略,店效驱动线下增长

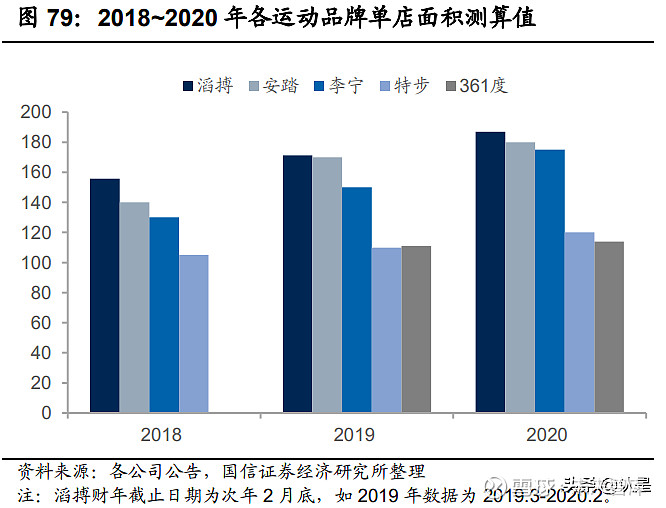

店铺的扩张呈现“轻数量,重店效”的特点。近 5 年本土四家公司和滔搏总营 收增长了 93%,但门店数仅增加 4.5%,而店效却快速提升。店效反映了品牌 经销商终端店铺的平均营运和创收能力,我们用各个品牌经销部分的收入、店 铺数和假设的折扣测算经销店铺终端流水店效(含增值税,不考虑退换货), 2020 年滔搏/安踏/李宁/特步/361 度店效依次为 35.3/21.1/18.4/13.8/11.0 万元/ 月,15~19 年,分别增长 27%/33%/50%/37%/38%,从店效看,近 90%收入来 自耐克和阿迪达斯的头部经销商滔搏的店效大幅领先本土品牌,比国产品牌中 领先的安踏高出 67%。

驱动店效快速增长的因素之一是品牌商大店策略的推行。从店铺面积看,18~20 年滔搏/安踏/李宁/特步单店平均面积分别增加约 31/40/45/15 平米,其中国产品 牌中,安踏大店策略推行最早,李宁 2020 年追上,特步和 361 度由于店铺面 积较小(分别 120/114 平米),店效偏低。同时,我们测算出滔搏/安踏/李宁/ 特步/361 度 2020 年坪效分别为 1887/1173/1052/1150/967 元每月,18~20 年 在大店策略推行和疫情影响下,部分品牌坪效呈现略微下滑趋势。

门店分布:国际品牌 1-2 线占比较高,本土品牌 2-4 线市场为主

从店铺分布看,Nike/Adidas 开在二线及以上城市的店铺数比例分别有 58%/92%,安踏/李宁/特步开设在三线以下城市的店铺数分别有 57%/52%/59%。

从城市份额看,各线城市品牌店铺份额差异不大。相比价位段,各线城市中各 品牌店铺的份额差异并不大,在四线城市中,本土品牌店铺约占 60%,而一、 二线城市中,本土品牌店铺数份额也有约 45%/50%。

新零售转型:线上和 DTC 占比快速上升,新零售转型推动渠道效率大幅优化

过去 10 年国内消费者购物习惯的迅速线上化,各运动品牌尤其是本土品牌的线 上销售呈现高速增长态势,2020 年耐克/阿迪/安踏/FILA/李宁/特步/361 度线上 占比分别为

30%/21%/25%/20%/28%/25%/15%。同时,品牌的整体渠道结构 和效率也在快速优化,提升门店的精细化管理和统一标准,增加线下直营门店 或直营化管理比例,通过小程序,官网,社交媒体等新零售渠道打通线上线下, 增强与会员消费者的紧密互动联系,实现人货场互通,门店库存共享成为大趋 势。在 DTC 方面,FILA 直营比例接近 100%,李宁/耐克/阿迪的 DTC(线上+ 线下直营)业务占比分别为 51%/35%/41%,安踏主品牌于 2021 年一季度完成 回收 3500 家经销门店做直营化转型。在新零售方面,滔搏为应对疫情 O2O 库 存共享比例从原来 30%提升到 85%,同时持续更新迭代小程序,目前已打通小 几百家店铺的单店小程序,离店销售贡献达到 10%。

折扣库存:耐克、FILA 维持高折扣,滔搏和李宁库销比保持优越。

1) 从公司披露的零售终端折扣看,18~19 年,特步>FILA>安踏大货>李宁大 货,品牌商折扣维持在 7.0~7.8 折的区间。20 年受到疫情影响,品牌折扣 力度均有所加重,20 年的折扣水平,FILA>安踏>特步>李宁,各品牌商折 扣水平维持在 6.8~7.3 折,而进入 21 年 Q1,各品牌商的折扣水平大幅上 升到 7~7.8 折,基本恢复疫情前水平。

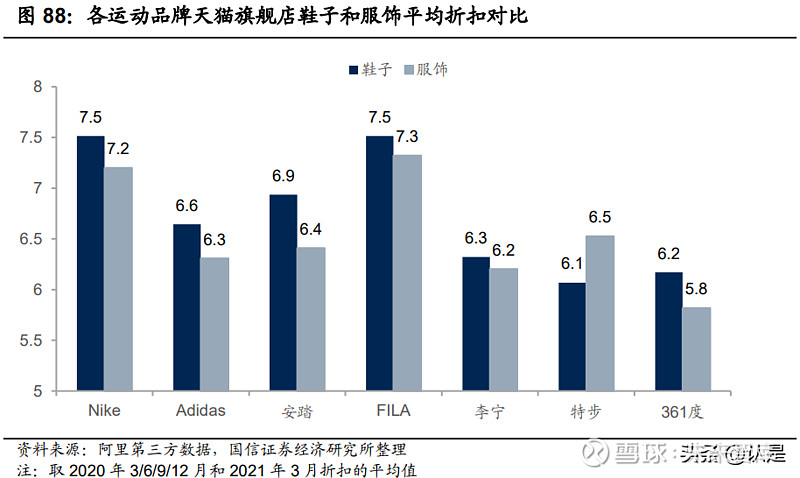

2) 从第三方的天猫旗舰店平均折扣看,Nike≈FILA>安踏>阿迪>李宁≈特步 >361 度,耐克和 FILA 折扣在 7.5 左右,在同行中维持高水准。部分品牌 利用线上作为清理库存的渠道,因此 20 年线上折扣平均在 6~7.5 折,下限 值低于线下折扣。

3) 从公司披露的库销比看, FILA>宝胜>安踏大货>特步>李宁>滔搏,总体而 言滔搏库销比一直维持在 3.5~4 低水平,李宁在 19 年钱总对渠道加强管控 后库销比也维持在良好水平。除高端时尚品牌 FILA 外,疫情前品牌商的库 销比普遍在 4~4.5 左右,疫情期间库销比在 4.7~6 之间,FILA 8~10,不过 进入 21 年 Q1 后库存压力均得到较好减轻,宝胜/安踏/FILA /特步库销比分 别恢复到 3.8/5/6/4.5。

产品力:中外品牌产品线差距明显,本土品牌已有高端产品

产品线广度与深度:产品系列是品牌实力和影响力的证明,本土品牌仍有差距

运动品牌通常通过拓展新的产品系列实现规模的扩张,但如果品牌自身或在该 系列的领域没有一定的影响力,新系列则难以为大众所接受,同时新系列的顺 利扩张往往需要公司投入相当的营销和研发资源。因此产品系列的丰富度和深 度是品牌实力和影响力的重要衡量标准之一。

我们整理了各个运动品牌跑步和篮球的主要鞋系列,SPU 和价格,并选择展示 识货上 SPU 大于等于 3 的系列。

跑步鞋系列:本土品牌有一定丰富度,深度不足。耐克和阿迪的跑鞋大多以技 术名称命名,如耐克的 Zoom, Free, React, Lunar 和阿迪的 Boost 等。由于它 们在跑鞋产品上拥有悠久历史和深远影响力,系列丰富度和深度均较高,识货 上耐克/阿迪的 SPU≥3 的跑鞋系列分别有 13/16 个,它们的重点系列之一 Air Max 和 Adizero 分别拥有 158/49 个 SPU,所有系列 SPU 总数分别为 500/259 个,远高于本土品牌。本土品牌安踏/李宁/特步/361 度 SPU 大于 3 的跑鞋系列 分别有 9/9/9/6 个,同样具有一定的丰富度,但 SPU 在 10 个或以上的系列数 分别只有 5/3/3/3 个,产品线的深度和国际大牌仍有较大差距。值得注意的是在 本土品牌中李宁跑鞋系列做得相对比较齐全和深入,如弧、超轻、烈骏、赤兔 和绝影、飞电。

篮球鞋系列:李宁、安踏篮球系列较丰富,其他本土品牌仍有差距。各个运动 品牌的重点篮球鞋系列大多以代言球星命名,如耐克的乔丹、詹姆斯、杜兰特、 科比、欧文、保罗,阿迪的罗斯、哈登、利拉德、麦迪,李宁的韦德之道,安 踏的 KT,特步的林书豪,361 度的 AG。本土品牌中李宁和安踏较早开始发力 篮球领域,相比特步和 361 度拥有较丰富的产品线。其中李宁的驭帅和韦德之 道系列分别于 06/12 年推出,目前识货上有 10/64 个 SPU,分别做到第 14/第 10 代,其中韦德之道系列定价高达 899-1699 元,无论从系列的深度和定价都 接近国际大牌的水平。安踏与汤普森合作,于 15/17 年推出的 KT/要疯系列, 目前识货上分别有 32/19 个 SPU,定价 329-889 元。

潮鞋系列:耐克、阿迪、李宁系列丰富度高,深度足。除了在功能领域发力, 各运动品牌还会通过 IP/跨界联名,丰富的故事包和时尚话题等引起消费者关注 和热爱,推出潮流系列产品。耐克和阿迪达斯由于具有悠久的发展史和深厚的 品牌文化,旗下拥有较多能引起粉丝共鸣的潮流系列,包括早期主打功能性的 Air Max、Jordan、ZX 也慢慢走向运动潮流。本土品牌中,李宁 2018 年重磅推 出的中国李宁国潮系列,受到爱国和时尚消费者广泛的追捧,目前识货上共拥有 14 个 SPU≥3 的潮鞋系列,超过耐克/阿迪的 13/10 个,且拥有 90 个 SPU。 FILA 主打高端运动潮流,但由于鞋的销售仅占 1/4,潮鞋系列相对较少,识货 上仅 5 个系列和 27 个 SPU。其余本土品牌潮流线的丰富度和深度仍有差距, 安踏/特步/361 度识货上分别有 5/5/7 个系列和 31/36/37 个 SPU,其中安踏的 霸道系列通过 IP 联名和王一博同款有较高热度,特步和 361 度通过国潮和 IP 联名推出潮流系列。

科技迭代:以中底科技为例,国际品牌引领科技创新,本土品牌奋起直追

中底科技分为机械缓震和结构缓震,是运动鞋缓震的核心。运动鞋最核心的功 能之一是缓震,生物力学研究表明若缺少有效的缓震技术,人们在运动(如跑 步)的时候会受到来自地面的冲击,长久以往造成腿部受伤。而其中发挥主要 缓震作用的是运动鞋的中底,强大的中底科技和持续的科技创新是以往国际大 牌在市场上保持绝对领先地位的重要因素。

目前中底缓震科技主要分为机械缓震和材料缓震。机械缓震是指通过独特的中 底结构,利用较硬材料达到缓震效果,缓震原理是通过结构变形吸收冲击能量。 材料缓震是以发泡弹性体材料(如 EVA、TPU 和 PEBA 等)作为中底。相比而 言,材料缓震中底更轻质,回弹效果好,脚感舒适,但可能因时间流逝出现坍 塌变形问题,耐久度较差。

发展线:从机械缓震到材料缓震,技术持续创新高,本土品牌奋起直追。从运 动品牌中底科技历程看,早期中底科技以机械缓震为主,1979 年耐克推出第一 双 Air 避震科技跑鞋,运用 Air sole 技术,1987 年耐克 Air Max 问世开启运动 鞋创新的新纪元,90 年代末耐克已拥有 Air Max,Shox,Zoom Air 三大核心技 术,2005 年阿迪达斯推出 a3 structure 技术,李宁于 2006 和 2011 年分别研发 出李宁弧,李宁弓技术,安踏于 2009 和 2014 年分别推出弹力胶和能量环技术。

但机械缓震存在的重量较大的局限性导致逐步让位于材料缓震技术。2013 年之 前,材料缓震技术如 Phylon、Lunar、adiPRENE+、李宁 Cloud 主要利用 EVA 或改进后的 EVA 材质发泡,EVA 材料具有良好的柔软性,类似橡胶的弹性,且 价格较低廉,但也有热性能差,容易变硬的缺点。

随着技术的迭代创新,国内外运动品牌材料科技朝着两个主线发展。

主线一:阿迪达斯 Boost 技术采用的 TPU 或 E-TPU 材料。2013 年阿迪达斯 与世界化工巨头巴斯夫合作重磅推出 Boost 科技,其利用 E-TPU 材料作为原料 发泡并聚合,材料颗粒可像爆米花膨胀 10 倍以上。相较于传统 EVA 材质,Boost 弹性更足、更轻质、缓冲更强、更耐久,且提供巨量能量回弹,缓震和回弹的 能量率分别达到 72%和 69%。Boost 的问世给阿迪达斯带来强劲的业绩贡献, 2014~2017 年阿迪 CAGR3 13.5%,扭转之前几年的低增长。由于这一技术的 卓越性,随后几年拥有一定研发实力的本土品牌纷纷跟进,李宁于 2017 年与 巴斯夫合作推出 DriveFoam,使用特殊 TPU 做发泡原材料,且缓震和回弹率均 略高于 Boost。安踏 2017 年推出的 A-FLASHFOAM 运用 TPU 与 EVA 的混合 材料发泡,回弹率接近 70%。

主线二:耐克 ZoomX 技术采用的 PEBA 材料。耐克于 2017 年重磅推出 ZoomX 技术,利用以 PEBA 材料作为原材料一体式发泡,相比 TPU,PEBA 材料具有 更高的回弹性,低温抗冲击和更轻便优势,价格也更贵。这一技术推出后,本 土品牌同样纷纷跟进,2018 年李宁推出李宁䨻,2021 年安踏和特步分别推出 Nitro-Speed NUC 和动力巢 PB,均利用 PEBA 材料发泡。在性能上,李宁䨻 比 ZoomX 耐久度高,但造价更贵;回弹率方面,ZoomX(85%)>Boom (80%)>Nitro-Speed NUC(75%+)>动力巢 PB(75%)。

除了在发泡材料上发力,耐克还在中底加入碳板,进一步提升性能。耐克首次 于 2017 年在 VaporFly Elite 鞋中加入碳纤维板,加强中底结构,提供足弓支撑 稳定性,并进一步增强回弹力和提供助推力,极大节省跑者体力。2019 年 10 月,基普乔格穿着耐克的 ZoomX Vaporfly NEXT%碳板跑鞋参加马拉松,在人 类历史上首次跑入 2 小时。随后 2019 年 9 月李宁和特步先后推出国产第一双 和第二双碳板超临界发泡跑鞋,飞电 1.0 和 160X 一代,2021 年 4 月安踏发售 C202 GT,为安踏第一双碳板超临界发泡跑鞋。

展望:材料缓震和机械缓震结合运用,相得益彰。运动鞋中底的创新迭代永远没有落下帷幕。2020 年耐克推出公认最强跑鞋 Air zoom alphafly next%是 Zoom 气垫缓震+zoomX 材料缓震+碳板结构缓震的结合体,李宁推出李宁弜技 术并应用在最新的绝影跑鞋,中底双层䨻材质并拱形镂空,上下两层分别加入 异构碳板,这两款跑鞋均是材料缓震和机械缓震结合的创新性运用。

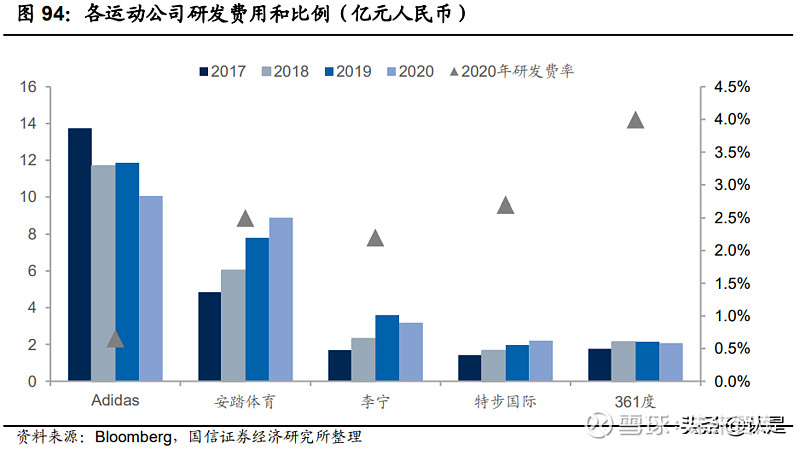

研发投入:紧跟国际大牌研发步伐,本土品牌投入较高

运动鞋需要满足运动员对运动功能的高需求,因此往往需要较强的科技含量。 耐克拥有 Zoom Air、ZoomX,React 等,阿迪拥有 Boost、Bounce、EnergyRODS、 Lightstrike。国产品牌同样加大研发投入,紧跟其研发步伐,如李宁推出的李宁 弜、李宁䨻、李宁云,安踏的 Nitro-Speed NUC、A-FLASHFOAM 中底科技、 CARBON FIBER,特步的动力巢、减震旋、全掌碳纤板,361 度的 NFO、 QU!KFOAM 等,所实现的功能包括舒适、轻便、透气、减震、抗扭、保护、弹 跳、助推、防滑,与国际大牌类似。从研发投入看,阿迪达斯经过长期的研发 投入,已经拥有较为成熟的研发技术,因此费率仅 0.7%左右,仅为本土四家公 司的 1/4,而实际投入费用仍高于本土四家公司。

拳头产品:高功能和潮流带来高定价,本土品牌的千元运动鞋证明有占据高端消费者心智的实力

高功能性和潮流性给产品的定价带来溢价空间。

1)从功能性高价产品看,耐克 /阿迪的最高价跑鞋分别为 2299/1699 元,篮球鞋分别为 1699/1599 元。本土 品牌通过学习国际大牌打造高端技术,推出的高端产品容易为消费者接受,如 李宁分别推出的跑鞋飞电 2.0 和篮球鞋韦德之道∞,定价高达 2099/1699 元; 安踏集合氮速中底科技、全掌 30 仿生碳板的马拉松跑鞋 C202 GT,定价 1299 元;特步升级动力巢 PB 中底技术,并植入全掌碳板,21 年 3 月底推出马拉松 跑鞋 160X 2.0PRO,定价 1299 元,且在一周内售罄。

2)从潮流性高价产品看,各运动品牌主要通过故事包+最新科技结合打造高定 价潮流产品。耐克/阿迪潮鞋 Air Jordan 5 Retro SE/ NMD_C1 分别定价 1599 和 1699 元,其中分别含有 Air/Boost 技术;FILA 和 Mihara 联名鞋融合日式街 头潮流定价 1280 元;安踏的王一博同款霸道 3.0 定价 639 元;中国李宁以户 外元素为灵感设计的盘古 GORE-TEX,加入 TPU 中底和 PROBAR LOC 稳定 装置,定价高达 1599 元;特步和 361 度则分别联名非遗天乘和高达推出价值 539/599 元的潮鞋。

四、发展策略:品牌、渠道、供应链全面升级

品牌升级:国际大牌聚焦中高端专业与潮流,本土企业定位逐步提升

国际大牌策略:定位中高端专业/时尚运动,聚焦主品牌和核心品类

在产品价位方面,耐克、阿迪定位中高端运动,在大中华区的策略以中高价位产品为主,同时放量部分中低端产品在四五线城市销售或电商上引流。据阿里 第三方平台天猫旗舰店数据,耐克/阿迪的鞋约有 77%/74%销售额发生在 400 元以上的单价产品,同时有近 10%的销售在 300 元单价以下,与近 60%的李宁 /安踏产品价位重合。

在品牌矩阵方面,耐克和阿迪均在早期收购多个细分领域品牌,近年提出聚焦 主品牌策略,如耐克剥离 Umbro、Cole Haan,阿迪依次出售 Taylormade, AdamsGOLF,锐步等。在品类矩阵方面,耐克和阿迪均提出聚焦核心品类。 耐克在 2017 年五年规划中计划裁减 25%的产品类型,更多资源放在跑步、篮 球、运动服装、综训具有较大增长潜力的品类上。阿迪达斯在 2020 年五年规 划中计划推出运动休闲新品,聚焦在足球、跑步、训练、户外和运动休闲五大 品类,2025 年五大品类占比将超过 95%。

1、DTC 打通不同区域的货品,有效优化商品的调货效率、店铺货物;

定位大众市场的本土品牌有望推出中高端产品系列,有利于提升品牌形象和调 性,从而拉动其他产品知名度和销售。本土品牌主要通过强功能性、国潮/时尚、 收购培育的途径进入中高端市场。

(一)打造高功能性:耐克、阿迪达斯的高价值运动鞋往往具有强大功能,本 土品牌尝试通过打造强大的功能性提升产品价值:

1)李宁:目前公司的李宁 beng 科技已有相当口碑,公司借助李宁 beng 科技 平台推出的高价值产品绝影、韦德之道、飞电等获得了消费者良好的反响。从 价位段看,李宁 better & best(469 元以上)的销售占比超过 20%,部分产品 甚至定价超过 1500 元。

2)安踏:在篮球鞋方面,公司于 2020 年 9 月推出由克莱·汤普森代言的 KT6 篮球鞋。KT6 的中底大包围结构是 3D HUG 稳定支撑模板,通过 TPU 包裹中 底侧面并延伸至鞋面,强化稳定性和抗扭力,同时加入大碳板,增强缓震和回 弹性能,定价 899 元。在跑鞋方面,公司于今年 4 月推出的 C202 GT 马拉松 跑鞋拥有 NITROSPEEO NUC 氮速科技,搭配全掌 30 仿生足型碳板,具有舒 适+专业的脚感,定价 1299 元。

3)特步:特步从 2015 年品牌重塑开始调整定位,长期专注跑步领域的功能性 研发投入,最新推出的 160X PRO 和 160X 2.0,拥有全掌碳纤板、动力巢 PB 等高端科技,针对专业马拉松选手,吊牌价分别为 1299 元和 999 元。

(二)国潮/时尚特色文化:这一代 85 后、90 后见证了国内经济的高速发展和 民族的崛起,拥有较强的民族认同感和自豪感,因此通过国潮文化或文化融合 等特色营销方式,从而获取年轻消费者、爱国消费者的认同,也是本土品牌吸 引中高端消费者心智的路径之一。

1)安踏:双奥运国旗款燃国货热潮

2020年7月,安踏借助东京奥运会和北京冬奥会契机推出国旗款系列高价产品, 意味着消费者可通过正规渠道购买带有国旗的运动服饰。具体到品牌的产品、 渠道、营销策略看:

产品和运营策略:国旗款分为“国旗经典”、“国家队装备”、“星”,运动文化“生 而不息”这四大系列。在产品定位上,国旗经典以及国家队装备系列,设计上 偏向严肃感,在面料上侧重运动专业属性,符合运动爱好者在运动场景中的诉 求,并有一定的收藏价值。“星”、“生而不息”系列,偏向生活休闲类服饰,面 向 Z 世代消费者,在产品价位上,国旗款最高定价 2199 元,有超过一半的产 品定价在 500 元以上,平均定价高于安踏其他产品 1 倍左右,位于中高端。在 运营方面,安踏集团成立一个专门事业部来运营国旗款服饰,保证每个产品的 季节更新与替代。

渠道销售策略:国旗款严格控制生产、销售数量和库存,限定销售渠道如天猫、 线下限定快闪店等。销售渠道和销售数量均需与冬奥组委报备,一般不能打折, 充分体现产品的特色和稀缺性。今年起安踏国旗款有望逐步放量,预计开设 30 家国旗款店铺,销售国旗款的安踏大货店将达到 300 家。

营销策略:双奥运营销+王一博助力推广。作为北京冬奥会的官方合作伙伴,安 踏是北京冬奥唯一特许授权使用“国旗图案”的运动品牌,因此公司借助奥运 契机于去年 7 月推出的国旗款系列意味着消费者可通过正规渠道购买带有国旗 的运动服饰。国旗款系列的推出旨在传播奥运精神,激励大众参与全民健身运 动,并让走在专业运动前列的安踏真正意义上代表中国体育。在推广方面,除 通过服装秀、社交媒体做一系列活动外,4 月 29 日安踏官宣王一博为集团全球 首席代言人,代表安踏和王一博的共同属性和长期追求,强产品力、强品牌和 强流量的强强联手,利用国货潮流风口和 Z 世代的强烈爱国热情,推动以国旗 款为代表的新国货崛起。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。