(报告出品方:中泰证券)

一、高速增长的快时尚出口电商 Shein

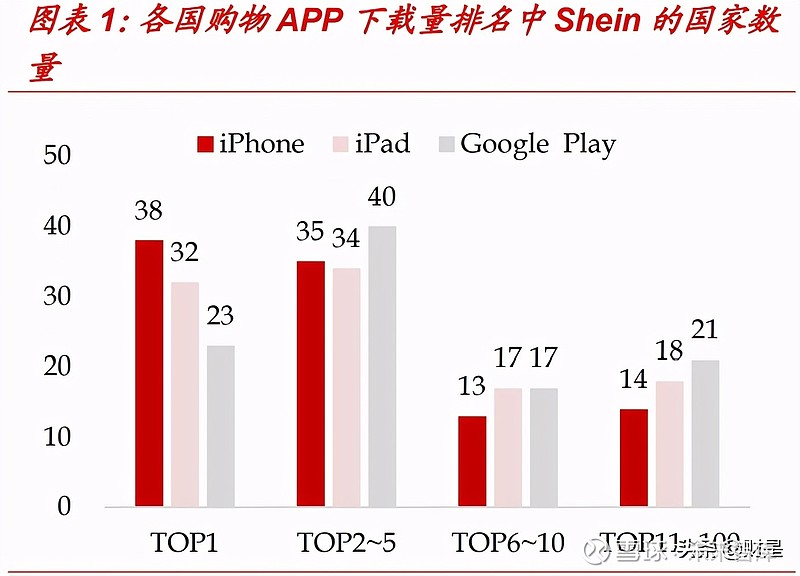

全球最受欢迎的快时尚服装电商 Shein。2021 年 5 月 Shein APP 下载量 达 1400 万次,且近期在超 20/60 个国家的购物 APP 下载量中排名第一/ 前五,国家数量已超 Amazon,成为全球最受欢迎的线上购物 APP。同时, Shein 荣获 2021 年中国出海品牌第 11 位(仅次于 Vivo)、稳居线上快时 尚行业第一。本文将通过分析其背后成功的原因,探寻国内大众服装品 牌的发展之道。

Shein 立足时尚女装,销售规模连续 5 年爆发式增长。于 2014 年创立的 B2C 快时尚出口电商品牌 Shein,以时尚女装为主,并向男装、配饰、家 居、美妆及宠物领域不断拓展。公司通过其专属网站及 App 进行产品销 售,至 2019 年已覆盖全球 200 多个国家和地区,APP 下载量过亿,年活 跃用户数已超过 2000 万人,日均发货量达 80 万件。2020 年公司实现营 收约 700 亿元,2015~2020 年 CAGR 高达 189%。

回顾 Shein 发展历程,公司精准把握行业发展动向,在享受行业先行者 流量红利的同时,通过前瞻性的供应链布局,建立护城河,实现高速增 长。

2008~2013 年:创业初期。创始人许仰天借助中国供应链优势,以 及跨境电商第一波 SEO 流量红利,出口婚纱至欧美地区,赚取了第一桶金。

2014 年:品牌化转型期。公司正式成立 Shein 品牌,专注快时尚女 装,聚焦海外高性价比市场。

2015 年~2017 年:内功修炼期。公司一方面着手上游供应链整合, 通过信息化升级、产业集群以及公开公正的管理制度,为超多上新、 极致小单快反的供应链打下了坚实的基础。另一方面,公司踩准第 二波流量红利,通过社交媒体种草、网红带货等方式,实现品牌流 量的沉淀。

2017 年~2020 年:势能释放期。通过前期的战略布局,公司进入了 高速发展期,销售额每年均实现翻倍以上的增长,前后端的相互作 用,不断拉大与同业差距,加深公司护城河。2020 年在疫情催化下, Shein 品牌影响力进一步扩大,实现加速增长(营收超 4x 增长)。

未来:公司有望借助流量优势,通过品类扩张、多品牌布局,或平 台化发展,打开想象空间。

二、乘跨境电商之风,享独立站发展沃土

公司以欧美为核心,全球化业务布局。从公司 PC 端的流量分布看,主 要销售地区为北美和欧洲地区,其中美国/加拿大流量占比分别为 40%/6%,法国/意大利流量占比分别为 8%/6%。此外,公司积极进行市场 拓展,在南美、中东、东南亚等地具有业务布局。

海外电商渗透率提升正当时,快时尚出口空间大

海外电商渗透率持续提升,跨境市场空间大。从行业需求看,随着互联 网普及、物流的发展,近几年海外电商渗透率持续提升,市场规模也呈 现快速增长态势。如美国电商渗透率从 2010 年的 6.4%提升至 2020 年的 21.3%,且预计 2018~2024 年电商市场规模 CAGR 为 15%。而中国品牌因 其优秀的产品质量及性价比,成为海外消费者青睐的对象,驱动国内出 口跨境电商快速增长,2017 至 2020 年亚马逊中国卖家占比+20PCTs 至 42%。

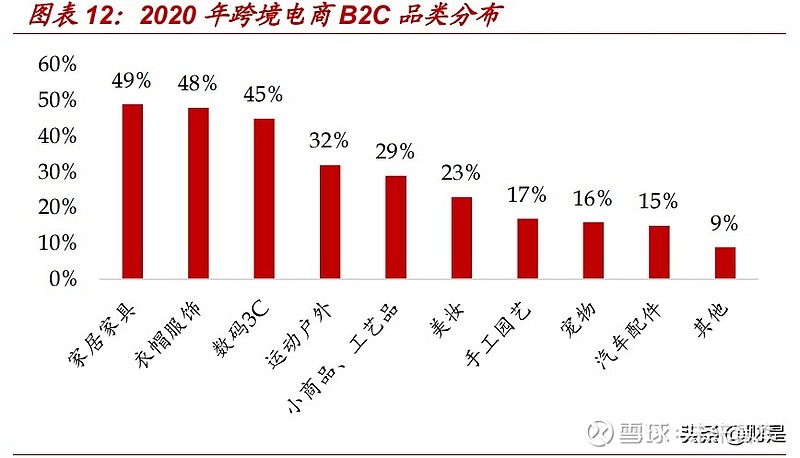

快时尚是非常适合跨境电商出口的品类。从我国跨境电商出口品类看, 服饰为绝对主流商品。2018 年女装为跨境电商出口企业采购金额第一的 品类,2020 年服装鞋帽为跨境电商 B2C 的第二大品类(第一大品类家 居家具受益于疫情催化)。同时,我们认为快时尚又恰好是服饰行业中最 适合跨境电商出口的品类之一:

产品端:我们认为快时尚的本质是将引领流行趋势的小众时装大众 化,通过快速满足消费者的新鲜感,提升消费频次。因此,其具备 款式多、上新快、性价比高的特点,而这正好跟国内供应链的成本 优势、高效快反的特点高度吻合。

渠道端:电商模式下,1)没有门店面积及成本限制,新品上架不 受限,可满足快时尚多款少量的特点,提升消费体验。2)直面消费 者,一方面大幅缩短销售链路,另一方面更加便捷的数据收集,可 加快对市场的反应速度。

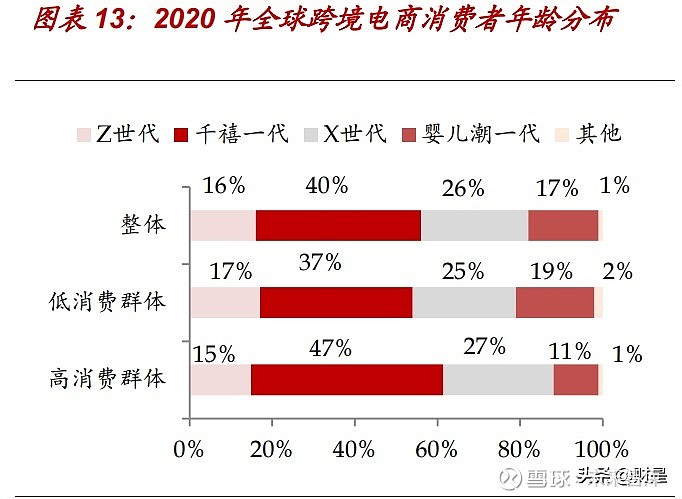

客户端:快时尚服饰的主要客群为对时尚敏感度高的 18~35 岁年轻 消费者,与跨境电商主力消费群体相符合。2020 年全球跨境电商消 费者中千禧一代和 Z 世代占比达 56%,在高消费群体中占比 62%。 同时 22%的千禧一代和 17%的 Z 世代跨境电商的年均消费超 500 美元。

Shein 的独立站模式具备长期发展空间

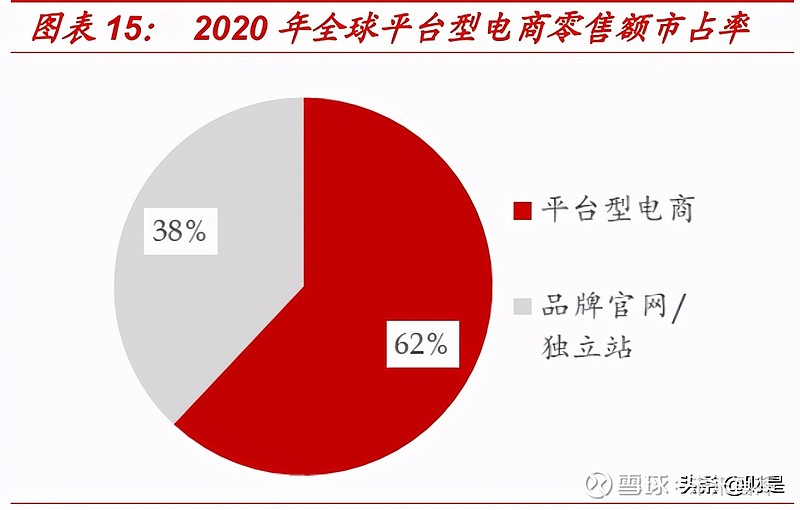

海外电商格局相对分散,独立站快速发展。格局方面,与国内阿里巴巴、 京东、拼多多三大平台型电商为主的市场不同(2020 年 CR3 为 84%),2020 年平台型电商仅占全球线上销售额的 62%,给独立站的发展提供了沃土。 近几年,国内跨境电商中独立站模式异军突起,已有 25%的跨境电商企 业开设独立站点,另有 25%的企业表示正在筹划建立独立站。

我们认为是一方面由于海外信用卡支付体系完善,使得独立站等自营平 台支付渠道通畅,有助于降低消费者信任门槛。另一方面,因 Amazon 等平台规则复杂,海外各品牌更倾向于自建官网。因此,国内外消费者 习惯不同,国内消费者多通过天猫、唯品会等第三方平台网购服饰,而 海外消费者更倾向于前往品牌官网或者商场官网。

从 Shein 的主要市场美国看,其电商格局也相对分散。2020 年美国电商 CR3 仅为 49%,CR4~10 约 12%的份额远高于国内市场的 4%,且美国头部 玩家更加多元化,除了电商平台亚马逊和 eBay 外,传统线下零售商 Walmart、The Home Depot 线上商场以及 Apple 官网均能位列前五。因 此,给了独立站一类的自营平台较大的发展空间,从 2019 年成交金额看, 北美市场线上自营平台占比达 29%。

独立站可建立品牌优势,实现长期价值的沉淀。独立站实质上为平台+ 品牌,具有经营主导权。从公域获客沉淀为私域流量,用户粘性更高, 可以更好的做用户价值挖掘和精细化运营,适合垂类电商发展。长期看, 可享受品牌资产带来的溢价,平台可不受品类及商业模式的限制,有利 于发展潜力的持续挖掘。

疫情后,一方面消费习惯加速向线上转移,另一方面国内快速复工复产, 催化了出口业务发展,未来我国跨境电商出口行业有望持续较快增长。 同时,Shein 所在的快时尚赛道景气度高,独立站模式下,龙头优势进 一步凸显,高增长态势有望持续。

三、电商模式+社交媒体,海量数据下新品成功率提升

Shein 为全球最热门服饰电商,且流量质量不断提升

从近期流量数据看,Shein 为全球第一大热门的服饰网站。公司移动端 及 PC 端访问量持续快速增长,2021 年 5 月访问量超 1.5 亿人次,较 2020 年 9 月增长 104%。从全球排名看,Shein 已成为全球第一大热门的服饰 网站,其5月访问量分别较Nike/H&M/Zara/Asos多+33%/+44%/+84%/85%。

Shein 直接&社交流量增长,品牌影响力持续提升。从 Shein PC 端流量 构成看,2021 年 5 月公司搜索流量为总流量的 40%,其中关键词“shein” 在搜索流量中有机搜索的占比为 44%,远超付费搜索的 21%。同 时,直接进入网站的流量占比较 2020 年 7 月+6PCTs 至 37%,与搜索流量 的差距进一步缩小,说明公司品牌力逐步提升,为其平台化发展打下良 好基础。此外,社交流量占比+1PCTs11%,为公司第三大流量来源,为公 司高速增长的重要发力点。

百万 KOL 合作,全方位触达目标客群

抓住社交平台流量红利,Shein 先发优势明显。Shein 创始人许仰天从 事 SEO起家,对流量的重要性及打法理解深刻。最开 始与众多品牌一样,通过搜索引擎引流。而后抓住社交平台的网红带货 刚起步、流量费较低的时机,率先通过 KOL 在 Instagram、Facebook、 Twitter、Youtube 等主要社交平台种草推广,抓住对时尚有追求且价格 敏感度高的年轻消费者需求。同时,Shein 在社交平台引流效果好于其 他同业对手。

Shein 作为第一波吃螃蟹的快时尚品牌,2011 年就开始与网红合作,一 开始仅需要免费寄送服装、派发优惠券给 KOL,便可进行产品推广及流 量转化。同时,充分发挥 KOL、KOC 的力量,会员可免费加入营销联盟计 划,通过单笔成交返佣 10~20%的政策,加速品牌推广。

Shein 合作平台丰富,除了在主流平台 Facebook、Youtobe、Instgram 上进行大量投放,Shein 2013~2014 年便开始与年轻女性喜爱的Pinterest 合作,获取了大量目标用户。TikTok 上也已获得了 62 亿的观 看量,并出现在 70 多个其他热门标签中。 Shein 的营销推广在各地均取得不错的成绩。对于不同的地区,公司会 进行差异化合作,2018 年 Shein 进入印度时就与约 2000 名在当地具有 影响力的人合作。

勤于发帖提高曝光率,粉丝和流量高增长

Shein 发贴量远超同行,社群及内容运营增强粘性。Shein 官方账号在 Instagram 的累计发帖量达 1.7 万篇,Facebook 近一周发帖 64 篇,远超 其他主要快时尚线下品牌及电商平台。同时,在该两大主要社交平台上, Shein 消费者均可通过点击展示图片,直接站内下单,购买便捷性好于 同业其他品牌。

公司注重内容及社群营销,Facebook 单次活动关注度可达千人以上,同 时 APP 内容短视频化,增强站内种草及转化能力。从 Shein 的访问数据 可看出,公司擅长通过优质内容及营销手段获取消费者关注。5 月其网 站平均访问时长为 8 分 37 秒,远高于其他同业公司(zara/hm 分别为 6: 25/5:55),单次访问页面为 9.43 个,也仅次于 Zara、H&M 位于行业前 列。

账号矩阵完善,粉丝逐步沉淀。除了线上 KOL 种草,Shein 线下也通过 快闪店、时装周等紧跟潮流的方式,扩大传播范围,逐步将消费者沉淀 至自有品牌。目前公司在 Facebook、Instagram、Pinterest 粉丝数量快 速增速,较 2020 年 8 月分别+36%/+69%/+120%至 2179/2039/330 万人, 超越多数全球快时尚及运动品牌。同时,公司除了个品牌官方账号外, 还分品类、分地区设有子账号(如 Instgram 中约有 20 个官方子账号), 可更加有效地进行消费者触达。

依托线上海量数据,提高新款成功率。实时海量的消费者数据是 Shein 实现“零时销售”不可或缺的关键一环。传统品牌需要线下铺货,通常产 品上新后 1~2 周才能看出哪些好卖,从而进行补货,且其数据采集不够 全面,返单即时性和精准度通常不够。而 shein 纯电商模式,只要上传 产品图片及少量备货(通常 100~200 件产品),通过消费者浏览及购买数 据的反馈,一两天之内即可知道哪些好卖,然后快速翻单,大幅提升了 测款成功率。因此,shein 作为行业顶流,可以依托丰富线上数据,不 断优化算法系统,提高对市场需求预测的准确度。

四、强大供应链体系,支撑超级“快”时尚

Shein 供应链有多强?

公司产品“多快好省”,供应链优势明显。公司依托高性价比的中国制 造,凭借其强大的供应链资源整合及管理能力,持续强化竞争优势,构 筑了短期内难以逾越的壁垒。从影响美国消费线上购买决策的因素看, 产品、价格及配送为首次购买及复购的主要考虑因素,公司直击消费者 痛点,在营收高增长的同时退货率也仅约 10%(艾瑞咨询 2019 年)。

新品数量&性价比,具有压倒性优势。对比其他头部快时尚品牌,Shein 在价格及上新数量上竞争优势明显。就美国市场而言,Shein 主要女装 产品的最低价均在 10 美元以内,各品类畅销款价格 9~24 美元,基本位 于 Zara(8~36 美元)、H&M(5~18 美元)的最低价格区间。在款式数量 上,Shein 不论是对比全球快时尚头部品牌,还是线上同业竞争对手, 都具备碾压性的优势,上万款的在售单品,可满足更多的消费者需求。

极致生产周期&空运物流,打造全球最快供应链。

在产品上新周期方面,Shein 可实现从设计开始约 3 周可售、约 4 周交至消费者手中,与全球快时尚龙头 Zara(25 天)不相上下。 而业内大部分规模以上服装企业仍以提前半年生产的期货模式为主,即便是柔性供应链也较难在一个月内实现从设计、备货到终端销售 的全流程。

物流方面,跨国空运大幅缩短了运输时间,提升了消费者购买体验, 同时增强了复购积极性。可昂贵的空运费用使得大部分中小企业望 而却步,而公司可以通过其规模及快周转优势,摊薄部分费用,进 一步强化竞争优势。

支撑产品高性价比、高频上新,以及快速物流的,是 Shein 背后高效的 供应链体系:按需定产的小单快反模式,生产卖得出去的产品。时装类 产品讲究个性化且流行周期短,因此对于服装企业来说,如何预测及掌 握消费者日新月异的需求,从“卖生产出来的产品”变成“生产卖得出 去的产品”,为长期探讨的话题。

Shein 全部采取小单快反的模式,先生产小批量产品进行市场测试,再 通过终端数据反馈,对爆款进行快速返单,以实现销售及利润的最大化, 并减少了库存风险。该模式对企业供应链管理能力、信息化能力,以及 对全产业链的把控力均有较高要求,而我们认为这些恰好是 Shein 的优 势所在。

产业集群及丰富的供应商资源,为产品快周转的前提保障

打造公司产业集群,有效缩短生产周期。2014 年公司开始着手供应链建 设后将产能转移至广东番禺,并在佛山设立物流中心。目前,公司从设 计、打版、生产、入库等供应链各环节均聚集于广东,且在招募新供应 商时,也优先考虑珠三角地区的工厂。大幅缩减了产品交付时间和成本, 提高了各部门之间的协同效率。公司 FOB/ODM 供应商交货周期通常分别 为 7~11 天/10~15 天。

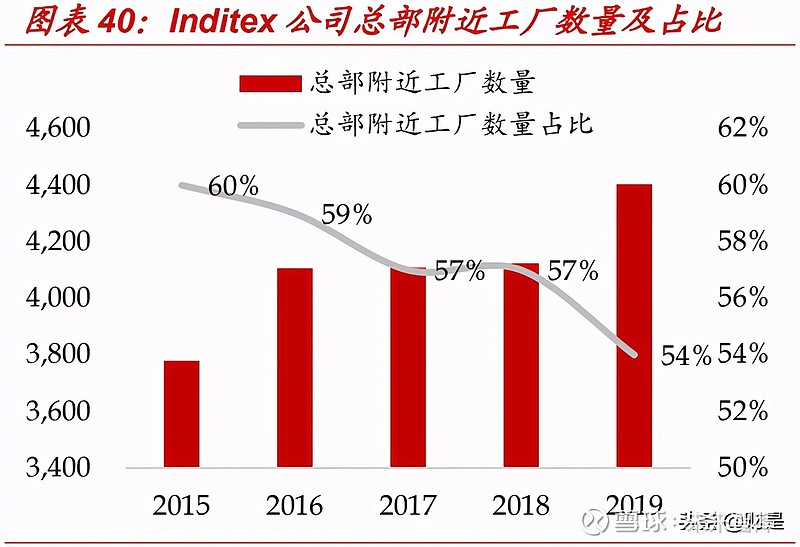

海外快时尚巨头 Inditex(Zara 母公司)也是如此,即使门店遍布全球, 公司总部附近的工厂数量仍占比过半,可保障产品的高速周转以及对市 场需求做出即使反应。而全球大部分服装企业更多是从降成本的角度考 虑,将供应链向中国及东南亚转移。如对时尚性要求相对较低的运动品 牌 Nike,越南及中国工厂数量占其供应链的 57%,且其上新是以期货模 式为主。

丰富的供应商资源,保障产品的速度及广度。通常来说,原材料的备货 情况是制约生产周期的重要因素之一。公司为保障爆款产品在返单时不 受其影响,前瞻性地自建了独家服务的线上 B2B 供应商平台淘料网,并 优选对市场敏感度高、货品充足的工贸一体供应商,截至 2020 年 2 月已 达 300 多家现货供应商。在稳定的供应链支持下,公司面料年购量达 16 亿米以上、采购金额超过 50 亿元。同时,丰富的面料供应商资源也保障 了产品的多样性,Shein 每日上新数量可超 3000 款,周上新量约为 Zaful的 30 倍,而 Zara 非每日上新(每周上新至少 2 次)

IT 信息化赋能工厂,各环高效配合

高效流通方式,加快产品周转。与传统商业模式不同,Shein 下游直面 消费者,一方面可及时洞察消费者需求,另一方面减少中间环节,在加 快商品周转的同时可让利消费者,提升产品性价比。上游方面,公司采 取轻资产模式,虽通过“买手制”及“自主设计+外包生产”进行商品采购, 但会深度参与供应商的生产管理,帮助其提升生产效率,保障产品交期。

高效的信息化系统赋能工厂,保障“小单快反”的顺利运行。服装代工 厂规模效应明显,多通过大单品策略提升生产效率及盈利能力。而小单 快反的模式(公司单个 SKU 首单量仅 100~500 件)对工厂的管理能力要 求较高,若不能合理排产,则会降低生产效率及利润率,尤其是对于管 理粗放落后的中小型工厂。因此,公司自建信息化生产管理系统,让所 有供应商接入,并培训其使用。该系统可进行排产优化、实时监控工厂订单量及生产数据,保障了生产时效性及产品品质。同时,系统打通了 终端、生产及面料供应的全流程,供应商可以在系统中查看所负责产品 的补单需求以及哪些面料工厂有即使备货,为爆款快反做了好准备。

透明管理&利润保障,形成长期稳定合作

完善且透明的供应商管理制度,保障公司长期领先地位。公司拥有上千 家供应商,且多为中小型工厂,要保住公司供应链的先发优势,保障供 应链的长期稳定尤为主要。

公司方面:

管理制度完善,利于优质供应商的沉淀。公司生产部门会通过时效、 品质、产能及配合度等多个维度,对供应商进行月度、季度和年度 考核,并将其分为 S、A、B、C、D(淘汰)5 个级别,优胜劣汰,且 赋予不同等级供应商不同的管理政策。

订单分配公平公正,保障供应商体系长期健康发展。公司系统会根 据各经销商的产能及优势项目,合理进行订单分配,同时返单优先 首单供应商,保障了拿到爆款订单的公平性,也有利于增强新供应 商进入的积极性。

供应商方面:

公司账期优于同行,供应商回款有保障。如公司 S、A 级供应商半 月结款,B/C/D 级供应商月结。而同行通常要一月以上,慢的甚至 可达三个月。

高爆款率带来稳定单量,高周转带来超额利润。得益于公司的前端 流量算法,终端销售爆款率高,公司返单率约为 80%,保障了工厂 订单量的稳定。同时,公司产品周转速度远高于同行,叠加高效的 生产管理系统,使得 Shein 供应商可实现高于行业的利润水平,因 此供应商的配合度也较高。据公司数据,合作 3 个月内做到百万级 的供应商超百家,年货款千万级的超 300 家。

综上所述,Shein 对消费者而言款式多、物流快、性价比高、服务佳(超 400 人客服团队覆盖 16 种语言,并开通多国 24h 在线客服);对供应商而言单量稳定、资金回笼快、利润有保障、管理透明度高;对同业而言 其首单量更小、产品覆盖范围更广、测款成功率更高,且流量先发优势 明显。我们认为,未来在流量成本不断提升、品牌对市场需求加速反应 的趋势下,Shein 龙头优势有望愈发明显。基于此,公司估值也不断抬 升。

五、对国内大众服装品牌的借鉴意义

回到国内市场看,大众服饰由于前期品牌老化,叠加线上渠道崛起、海 外品牌的冲击,整体发展趋势放缓。随着 2019~2020 年品牌及渠道库存 大幅去化,以及国内年轻消费者对国产品牌认可度不断提升,我们认为 国产大众服饰未来具有较大发展空间。通过前文对 Shein 的复盘,接下 来我们将探讨其对国牌的可借鉴之处。

前端:重视品牌流量沉淀,加强数字化布局

国内流量呈全渠道、多元化发展趋势。国内 2020 年疫情催化下,各服 装品牌加大线发展力度,线上营收占比大幅提升。除传统电商外,布局 抖音、快手、微信等平台,通过直播电商、私域运营等多样化营销策略 促进销售增长。有赞数据显示,2020 年其服装商家布局多平台且产生交 易的品牌数量占比同比+25PCTs 至 51%,交易金额同比+356%。

把握新渠道兴起红利&私域流量沉淀,有望成为大众服饰发展的契机

把握新渠道兴起红利,获取新消费群体。目前国内线上流量开始分 化,拼多多、抖音、快手、微信等社交电商快速崛起,且在平台发 展电商初期,头部品牌具有流量和政策优势。我们认为,Shein 的 模式或许值得借鉴,一方面充分把握新渠道兴起红利,另一方面加 大和 KOL 以及流量明星的合作力度,借助其流量及影响力获取更多 年轻消费者。

从前 10 家直播带货的服装品牌看,其中 2 家为本身具备 KOL 流量背 书的线上品牌,其中 2020 年成立的 ITIB 在薇娅的带货下实现爆发 式增长。传统品牌中,国产品牌数量(5 家)多于海外品牌(3 家), 且在关联红人数量及商品数量方面均优于海外品牌,或因国产品牌 更了解中国消费者,在玩法灵活度、内容制作以及市场反应方面具 备发展优势。

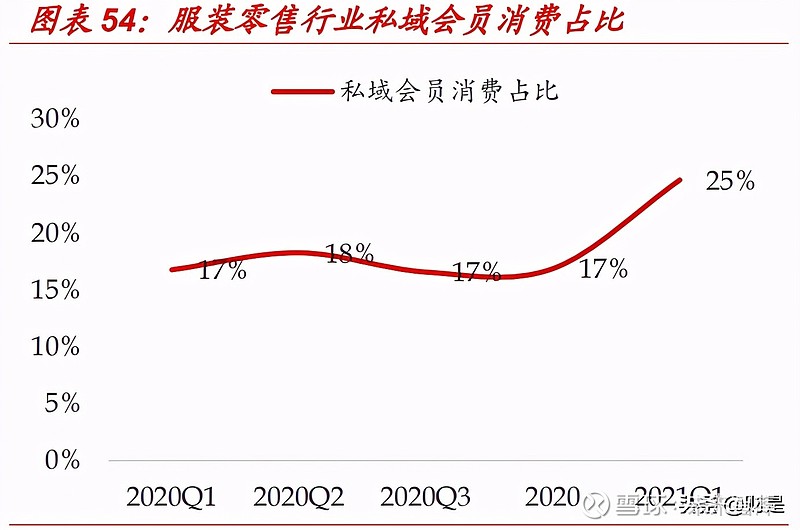

私域流量以中低价位服装为主,有望增强大众品牌的用户粘性。从私域价格分布看,2021Q1 低价(成交价小于 150 元)及中价(150~350 元)服装品牌交易额占比约 80%,为私域流量的主力市场。大众品 牌较中高端品牌而言,通常消费者粘性较低,更多靠产品力及性价 比竞争,品牌忠诚度建设难度更大。而疫情后快速增长的私域流量 或成为大众品牌的契机之一,21Q1 私域会员消费占比已较 2020 年 底+8PCTs 至 25%,发展潜力可期。同时,品牌可将会员信息掌握在 自己手中,更加高频且高效的触达有效消费者,建立信任感和归属 感。有赞数据显示,2020 年其服装品牌客户私域会员客单价为非会 员的 2.6x,复购率也较非会员高出 11PCTs 至 48%。

加强数字化布局,适当提升线上收入占比,以多维度分析终端消费偏好, 提高新品成功率。除了对流量的把握外,对终端数据的分析能力,也是 Shein 的核心优势之一。大众品牌可不断加强对市场趋势的敏感度,通 过多维度的消费者数据反馈,快速满足市场需求。

考虑到线上数据更直接且维度更多,并且疫情催化下线上消费习惯 加速养成,大众品牌可适当提高线上业务的占比,以更高效的获取 多元化消费者信息,以提升新品设计的成功率。

此外,国内头部服装品牌基本已打通经销商门店 POS 数据,但部分品牌会员系统尚未共享。我们认为,能够全方位打通数据系统,总 部能给与统一的管理和培训的品牌,发展潜力更大。

后端:加强供应链系统化管理,提升现货占比

后疫情时代,供应链优势越发凸显。

2018 年开始纺织服装行业长尾产能 加速出清,至 2020 年底国内纺织/服饰企业数量分别-9%/-16%,而亏损 企业数量分别+88%/+73%,亏损率翻倍达 22%/23%。行业产能加速出清, 我们认为:

1)由于近几年在国内经济增速放缓、外贸环境变化、全球疫情爆发等因 素影响下,终端需求持续受挫。

2)随着消费渠道便捷化、流行多元化及更迭加快的趋势下,传统纯期货 制的生产及销售方式不再能有效满足消费者需求。部分企业的无效供给 叠加生产要素价格上涨,导致成本提升、效率下滑。

优选供应商,降低期货占比。强调对市场需求预测的大众服饰而言,供 应链是产品快速反应基础建设。考虑到国内上市公司仍以线下渠道为主, 门店需要首单铺货,不能实现 Shein 纯线上的“零时销售”。但可以通过 减少期货、提升快反占比,来降低库存风险,增强对市场需求预测的准 确度。此外,承接小单快反的柔性供应链多为中小型工厂(大型工厂规 模化生产效率更高),Shein 供应链模式或许值得借鉴,品牌可通过精选 供应商、持续完善供应商管理系统,以是实现派单的公平和高效性。并 且结合需求端数字化赋能带来的新品成功率提升,来保障供应商能持续 稳定的拿到订单,提升生产线效率,加快资金周转。

总体而言,我们认为前端流量先发优势及优秀的供应链管理能力,共同铸就了 Shein 短期内难以被攻破的壁垒。基于 Shein 成功的因素,就国 内大众品牌而言,我们看好数字化改革持续推进、供应链提效显著的太 平鸟(2021 年 PE 24x),重视新零售业务及供应链优化的森马服饰(2021 年 PE 21x),以及品牌年轻化转型&重视线上发展的国民服饰海澜之家 (2021 年 PE 11x)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。