(报告出品方:中信建投证券)

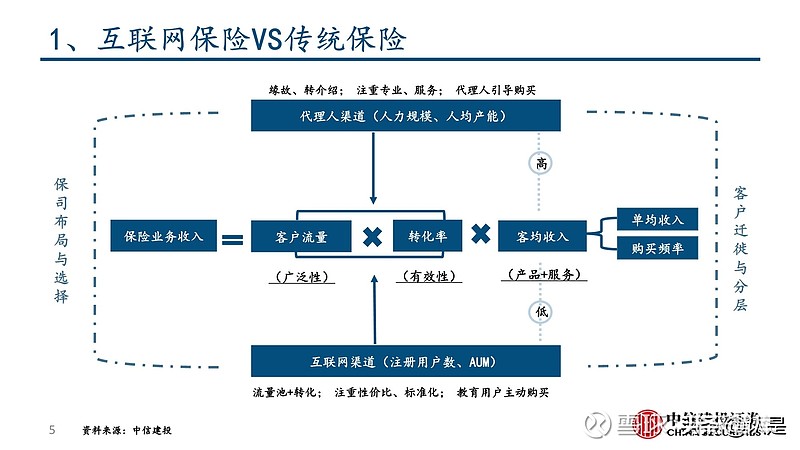

1、互联网保险VS传统保险

1.1 互联网保险的定义

2020年12月14日,银保监会网站发布《互联网保险业务监管办法》,明确“互联网保险业务”的定义,即“保险机构 依托互联网订立保险合同、提供保险服务的保险经营活动。”《办法》规定,同时满足以下三个条件的保险业务,即为互联 网保险业务:

(1)保险机构通过互联网和自助终端设备销售保险产品或提供保险经纪服务;

(2)消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息;

(3)消费者能够自主完成投保行为。

与传统保险的异同:

本质都是保险,具备风险保障和管理的核心功能。创新点不局限于渠道创新和产品创新,本质是商业模式的创新。比如场景、销售方式、用户运营理念、产品设计与营销 等方面的创新,互联网思维是根本差异。

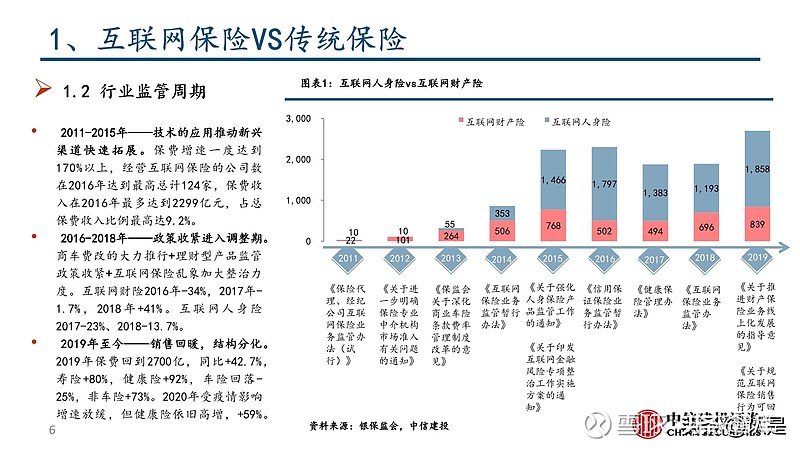

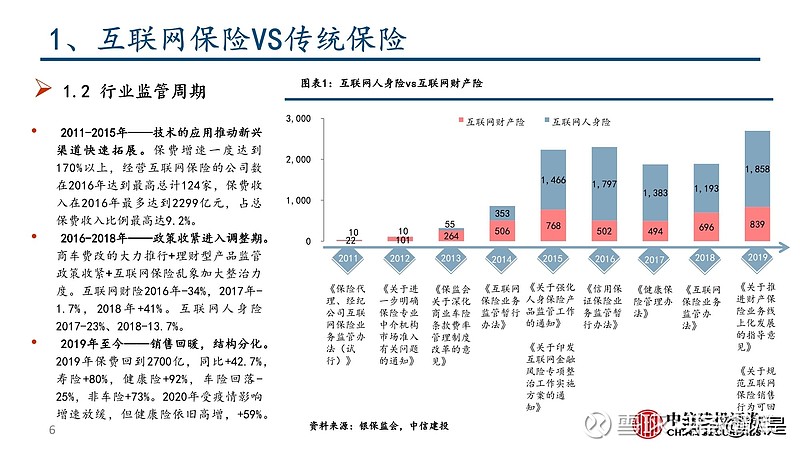

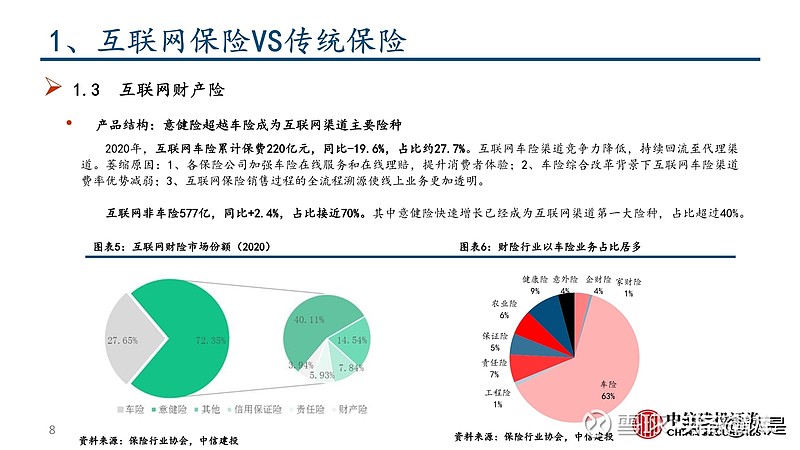

1.2 互联网财产险

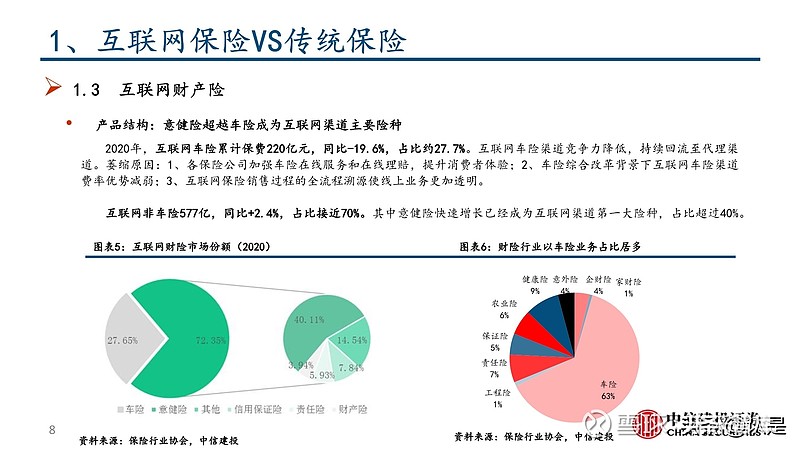

产品结构:意健险超越车险成为互联网渠道主要险种

2020年,互联网车险累计保费220亿元,同比-19.6%,占比约27.7%。互联网车险渠道竞争力降低,持续回流至代理渠 道。萎缩原因:1、各保险公司加强车险在线服务和在线理赔,提升消费者体验;2、车险综合改革背景下互联网车险渠道 费率优势减弱;3、互联网保险销售过程的全流程溯源使线上业务更加透明。

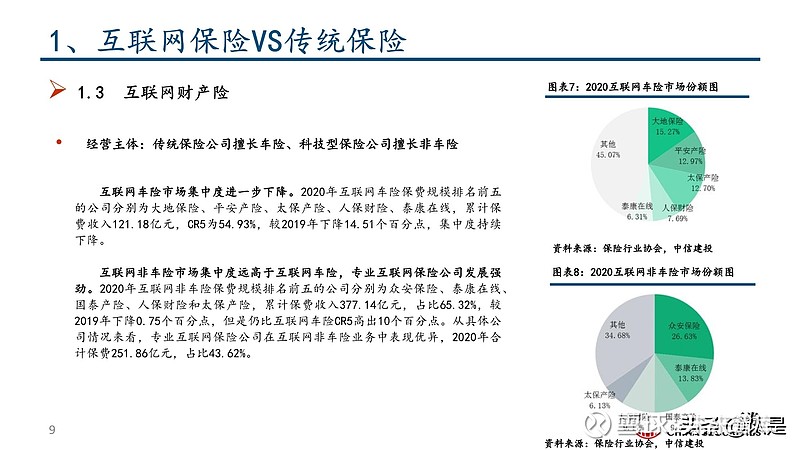

经营主体:传统保险公司擅长车险、科技型保险公司擅长非车险

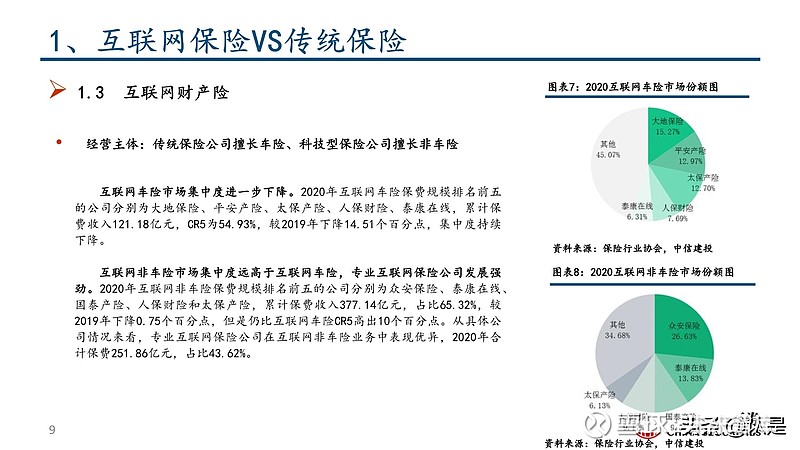

互联网车险市场集中度进一步下降。2020年互联网车险保费规模排名前五 的公司分别为大地保险、平安产险、太保产险、人保财险、泰康在线,累计保 费收入121.18亿元,CR5为54.93%,较2019年下降14.51个百分点,集中度持续 下降。

渠道结构:由险种决定,车险自营为主,非车第三方渠道为主

总体看,2020年,互联网财险自营渠道占比24%,三方渠道占比74%,其中 网络平台42%、专业中介机构32%。 互联网车险业务以保险公司自营平台为主,占比60%以上逐年下降,并从保 险公司PC官网向自营移动端转变,专业中介占比28%,第三方网络平台占9%; 互联网非车险渠道以第三方为主,体现场景化、生态化的属性。1)第三方 网络平台占比55%(Y2020),下降;2)保险专业中介机构占比34%,上升;3) 自营占比9.5% 。其中意健险自营占比12%、三方渠道占比88%。

成本结构:险种和渠道共同影响成本率水平,初步对比众安和人保,众安费用率更高、赔付率更低

费用率偏高:一方面是渠道费率差异,人保财2020年手续费率11.5%,保单获取成本20%左右(手續費支出、承保人員費 用、稅金及其他附加、保險保障基金及其他獲取成本);众安渠道费用25%左右; 另一方面来自规模效应,人保业务及管理费/已赚保费为22%,众安管理费/已赚保费在40%以上。

1.3 互联网人身险

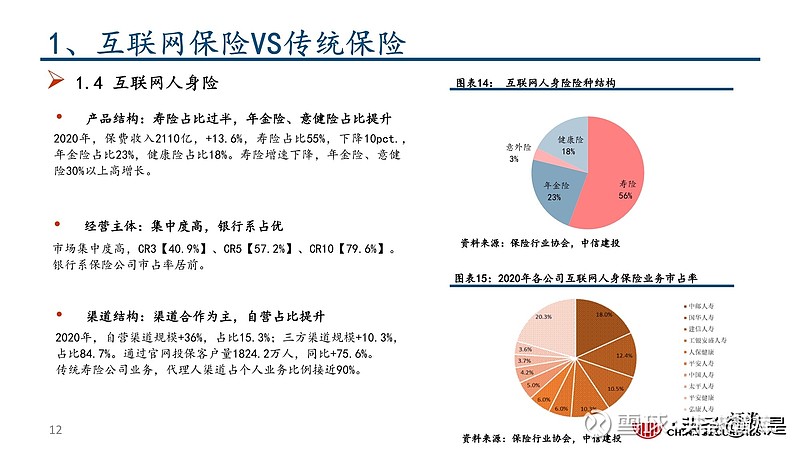

产品结构:寿险占比过半,年金险、意健险占比提升

2020年,保费收入2110亿,+13.6%,寿险占比55%,下降10pct., 年金险占比23%,健康险占比18%。寿险增速下降,年金险、意健 险30%以上高增长。

经营主体:集中度高,银行系占优

市场集中度高,CR3【40.9%】、CR5【57.2%】、CR10【79.6%】。 银行系保险公司市占率居前。

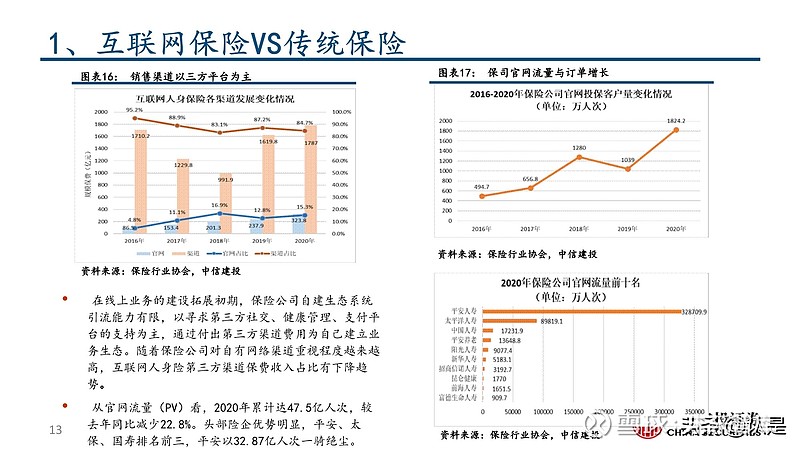

渠道结构:渠道合作为主,自营占比提升

2020年,自营渠道规模+36%,占比15.3%;三方渠道规模+10.3%, 占比84.7%。通过官网投保客户量1824.2万人,同比+75.6%。 传统寿险公司业务,代理人渠道占个人业务比例接近90%。

2、成长性:互联网保险空间在哪里

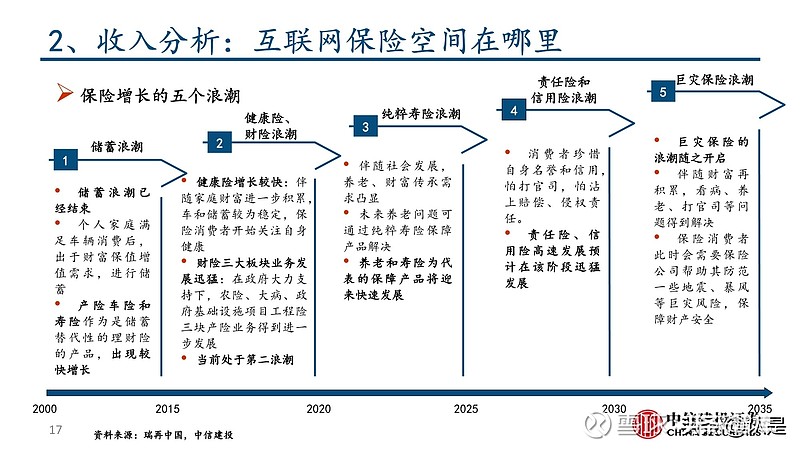

2.1 行业处于增长期,保费增长空间可期

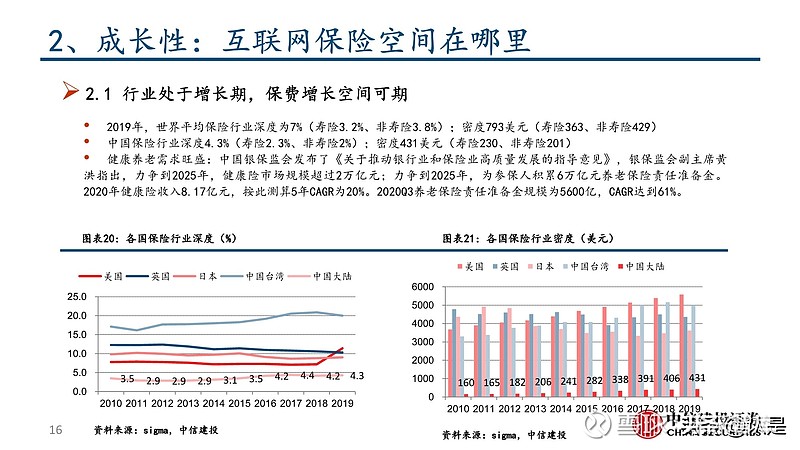

2019年,世界平均保险行业深度为7%(寿险3.2%、非寿险3.8%);密度793美元(寿险363、非寿险429);中国保险行业深度4.3%(寿险2.3%、非寿险2%);密度431美元(寿险230、非寿险201);健康养老需求旺盛:中国银保监会发布了《关于推动银行业和保险业高质量发展的指导意见》,银保监会副主席黄 洪指出,力争到2025年,健康险市场规模超过2万亿元;力争到2025年,为参保人积累6万亿元养老保险责任准备金。 2020年健康险收入8.17亿元,按此测算5年CAGR为20%。2020Q3养老保险责任准备金规模为5600亿,CAGR达到61%。

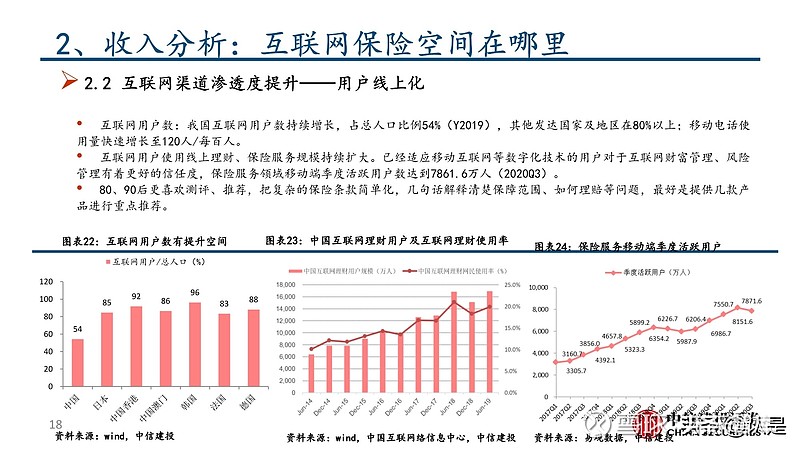

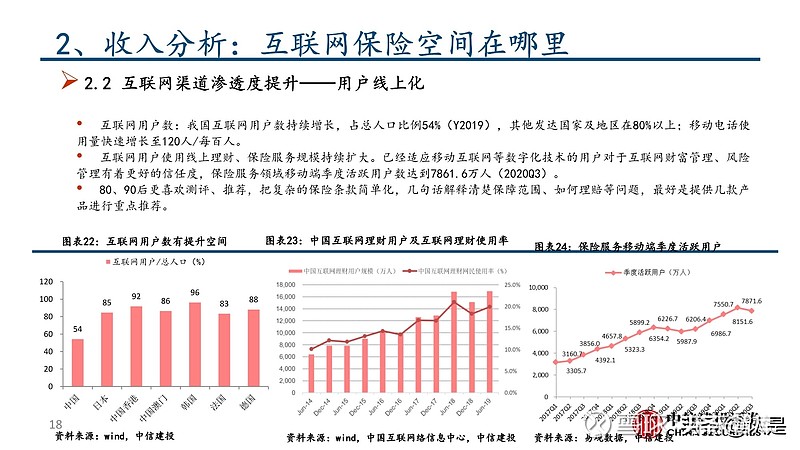

2.2 互联网渠道渗透度提升

用户线上化

互联网用户数:我国互联网用户数持续增长,占总人口比例54%(Y2019),其他发达国家及地区在80%以上;移动电话使 用量快速增长至120人/每百人。互联网用户使用线上理财、保险服务规模持续扩大。已经适应移动互联网等数字化技术的用户对于互联网财富管理、风险 管理有着更好的信任度,保险服务领域移动端季度活跃用户数达到7861.6万人(2020Q3)。

产品线上化

移动互联网、移动支付的普及促使 用户的消费习惯向线上化、便捷化转变,影响用户保险消费习 惯。新生代对保险需求的“新常态”,全面认知风险、有效交 互、追求体验、场景化主动消费、线上化服务。

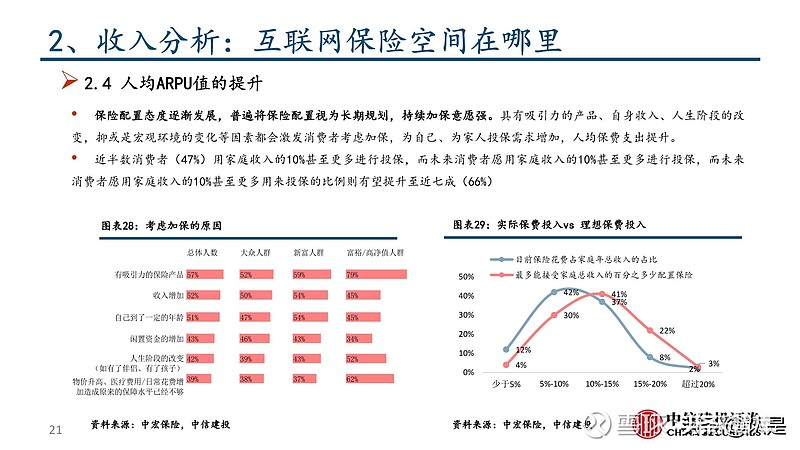

2.3 产品创新拓展市场空间

一些保险产品,例如退货运费险、航班延误险等等, 是针对与解决特定场景的特定风险,新产品出现降低了 可保风险的门槛、拓宽了可保风险的范围,并且,依托 大数据等技术也大大降低了经营成本,让这些小额高频 低费率产品有了盈利的可能。这是保险产品设计理念的 创新。挖掘构建场景:对于购买场景较弱的产品,一方面 要构建线上场景,另一方面做好用户教育、提高用户接 受度和自主购买性。

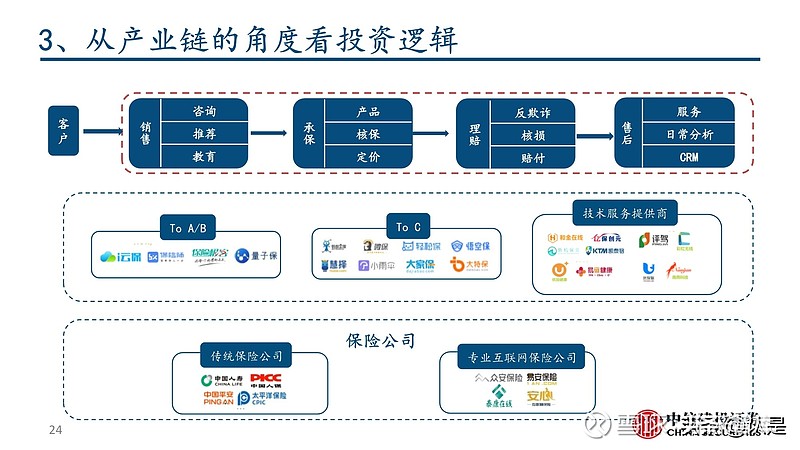

3、从产业链的角度看投资逻辑

3.1 前端-渠道

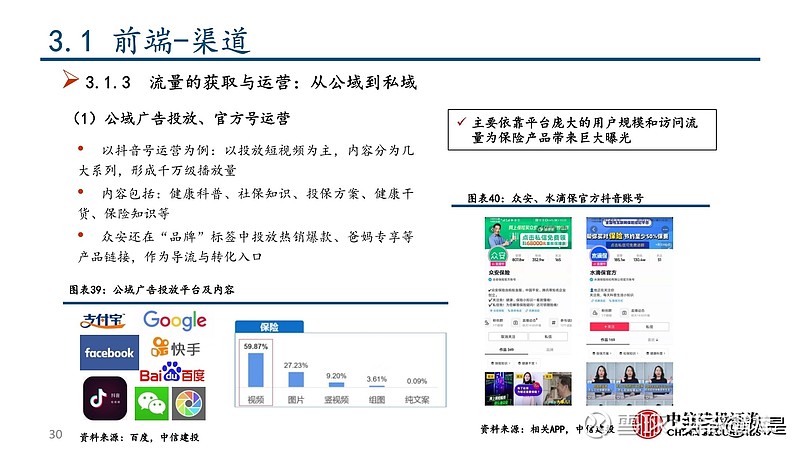

获取流量的逻辑:调整变现思维,优先培育认知和兴趣

(1)明确“调性”与“变现”的平衡

保险公司/流量平台与客户之间链接本质上和传统营销渠道拓展无异,但是金融产品,特别是保险产品和快消品最大的 区别在于产品持续性服务的非标准化的服务体验。但是金融产品,特别是保险产品和快消品最大的区别在于产品持续性服务 的非标准化的服务体验。保险公司与客户之间如何从“客户关系”到“合作伙伴关系”,建立更长期的信任是转型的核心目 标。传统的营销过程分为从“认知、兴趣、购买到忠诚”的过程:“客户关系”更强调快速实现“购买过程”,是为“变 现”;“合伙伙伴关系”更注重建立深度的信任的“认知和兴趣”过程,是为“调性”。

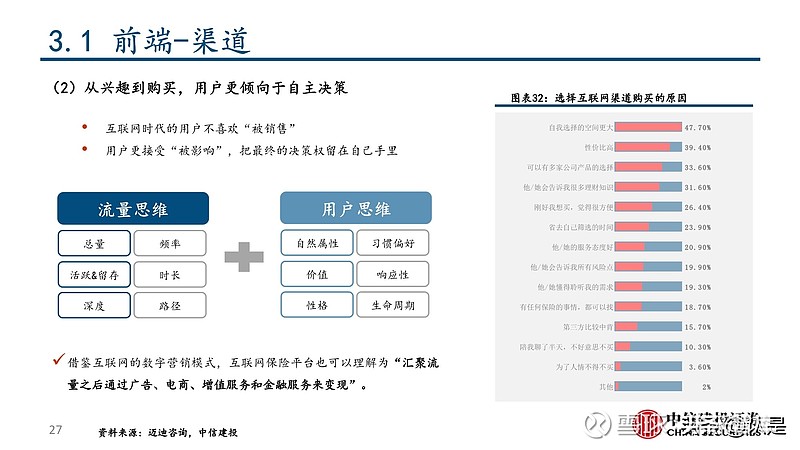

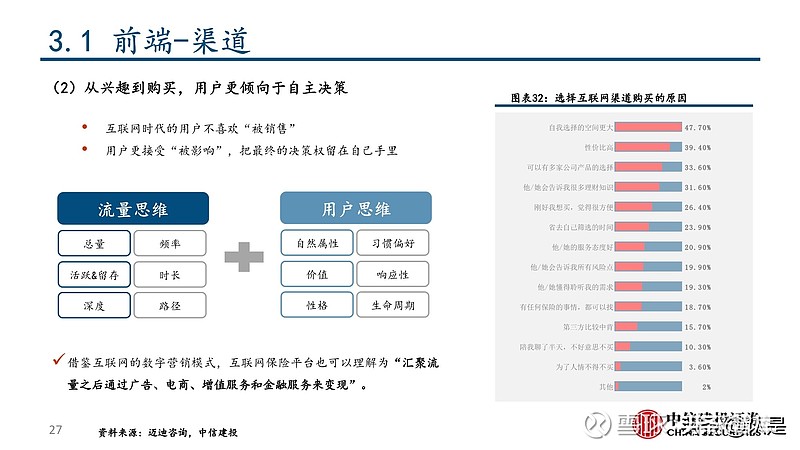

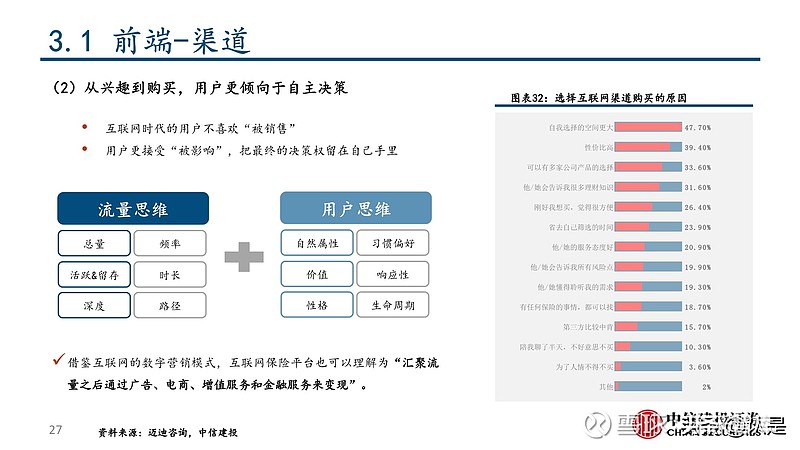

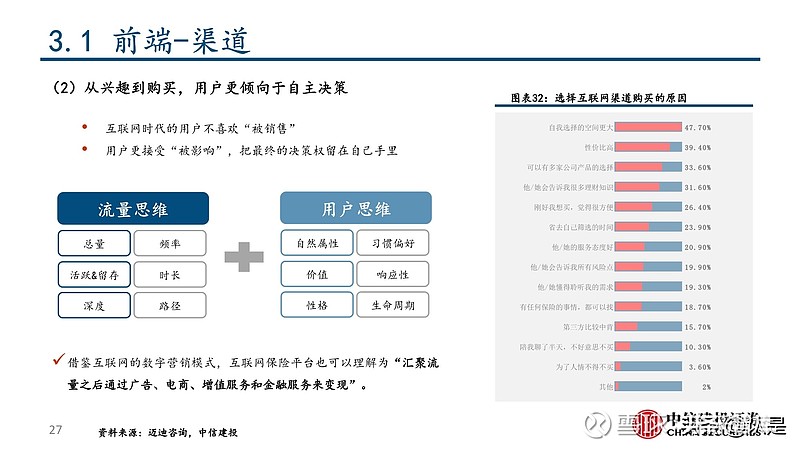

(2)从兴趣到购买,用户更倾向于自主决策

互联网时代的用户不喜欢“被销售” ;用户更接受“被影响”,把最终的决策权留在自己手里;借鉴互联网的数字营销模式,互联网保险平台也可以理解为“汇聚流 量之后通过广告、电商、增值服务和金融服务来变现”。

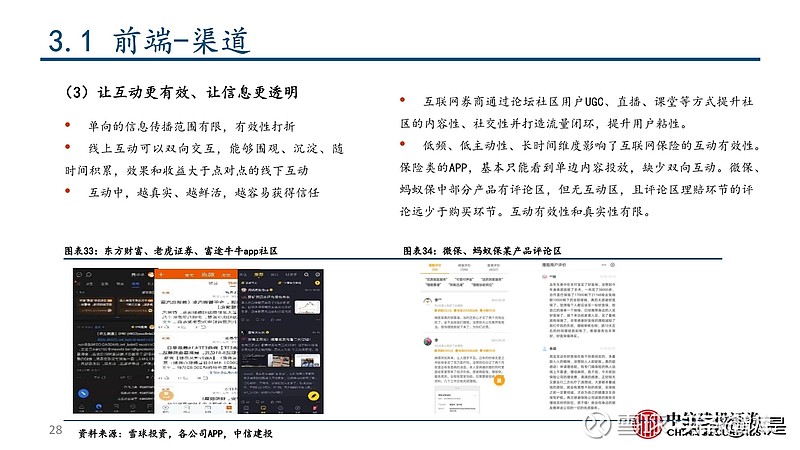

(3)让互动更有效、让信息更透明

单向的信息传播范围有限,有效性打折;线上互动可以双向交互,能够围观、沉淀、随 时间积累,效果和收益大于点对点的线下互动 ;互动中,越真实、越鲜活,越容易获得信任。

3.2 中端-产品+服务

3.2.1 持续创新能力助力公司突围

市场上保险产品差异化较小,市场集中度高,创新者依托强大的创新能力 引领行业发展,获取突围机会。创新产品的推出能够为公司带来增量收入。优秀的场景挖掘能力及产品开发能力,使公司能够快速反应、针对新场景 设计新保险,能够适应不同场景的特定需求并能够保持不断的迭代更新。 智能定价能力,实现精准定价,提供更个性化、高性价比的产品,实现 “一人一价”精准定价的目标,更充分满足客户差异化需求。

3.2.2 服务能力构建护城河

完整的产品,应当是产品本身+配套服务;服务创新是提高保险企业核心竞争力的重要途径。 保险人与被保险人之间的主要关系,就是服务与被服务的关系。客户服务质量的好坏、服务水平的高低决定着公司的 竞争力。 以顾客需求为出发点,主动改进手段和产品,提高顾客的产品体验,迎合顾客的潜在需求,寻求更大的客户群体。通过服 务创新,保险公司不仅可以率先获得重要客户资源,取得良好的经济效益,而且可以获得开拓者的声誉,树立起良好的品牌形 象。

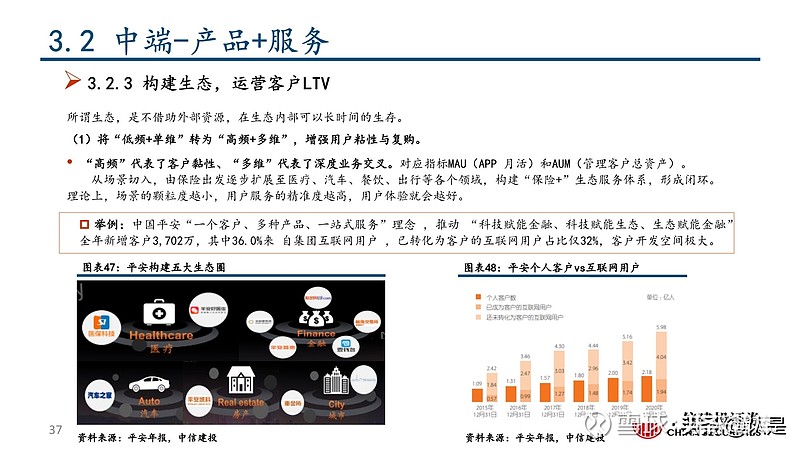

3.2.3 构建生态,运营客户LTV

所谓生态,是不借助外部资源,在生态内部可以长时间的生存。

(1)将“低频+单维”转为“高频+多维”,增强用户粘性与复购

“高频”代表了客户黏性、“多维”代表了深度业务交叉。对应指标MAU(APP 月活)和AUM(管理客户总资产)。 从场景切入,由保险出发逐步扩展至医疗、汽车、餐饮、出行等各个领域,构建“保险+”生态服务体系,形成闭环。 理论上,场景的颗粒度越小,用户服务的精准度越高,用户体验就会越好。

(2)掌握数据、“数”以至用

采集数据——分析数据——描绘需求——提供服务(个性化/差异化),是未来商业竞争取胜的关键。用户画像是提供服务的基础:落脚点在于挖掘客户潜在需求、识别客 户偏好、评估用户风险。对数字化营销、精细化服务、完善产品、优 化体验、用户维护、控制风险、开放服务能力具有重要意义。数据处理能力作支撑:将数据进行加工、清洗、建模、计算,全面分 析用户,通过数据洞察问题、针对性解决、提升效率,后将结果反馈 给用户,形成高效服务的反馈闭环,并持续优化反馈结果。

3.3 后端-科技赋能

3.3.1 科技能力是支撑

保险业务价值链的重塑需要以科技能力作为支撑,由多种技术与保险业务的深度工程化结合作用。人工智能、云计算、大数据、 区块链等核心技术的应用正逐渐重塑保险业务链条。 科技赋能贯穿于保险业务流程始终,解决各个环节的痛点问题。产品研发环节的风险定价智能定价、新产品研发,营销环节的 保顾、客户流量、精准营销、交叉销售等等,承包核保环节的智能识别、风险防范、流程简化高效,理赔环节的智能定损、秒 级赔付、控费反欺诈等等。最终才能推动企业从简单的线上化,转型为数字化、智能化、敏捷化。

3.3.2 技术需要回归对业务的理解

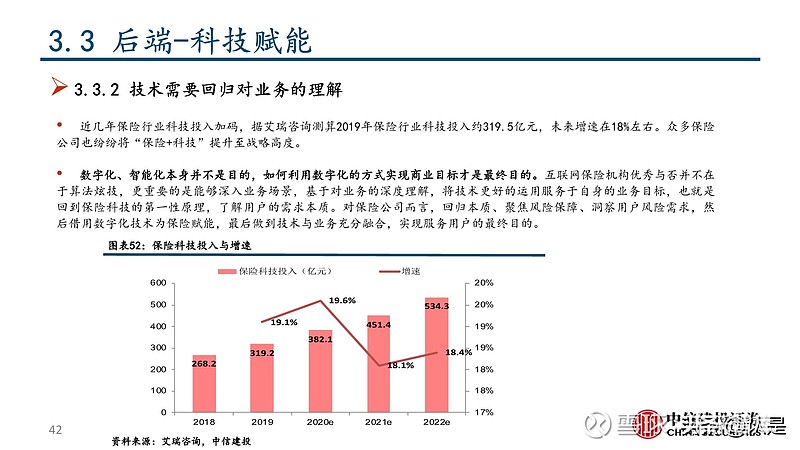

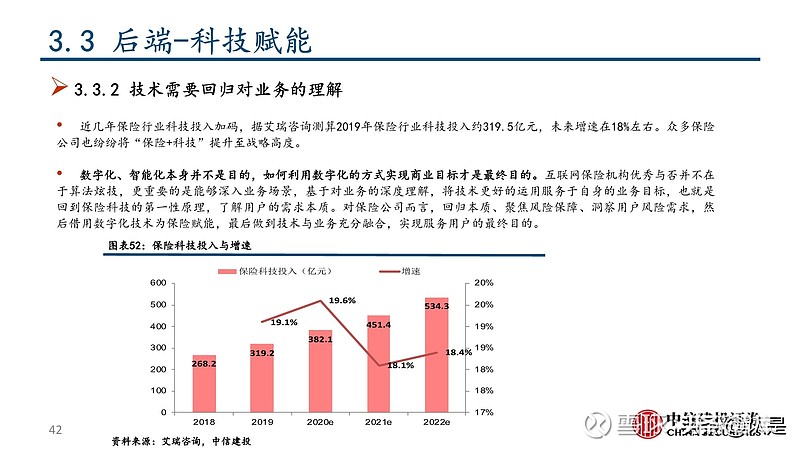

近几年保险行业科技投入加码,据艾瑞咨询测算2019年保险行业科技投入约319.5亿元,未来增速在18%左右。众多保险 公司也纷纷将“保险+科技”提升至战略高度。 数字化、智能化本身并不是目的,如何利用数字化的方式实现商业目标才是最终目的。互联网保险机构优秀与否并不在 于算法炫技,更重要的是能够深入业务场景,基于对业务的深度理解,将技术更好的运用服务于自身的业务目标,也就是 回到保险科技的第一性原理,了解用户的需求本质。对保险公司而言,回归本质、聚焦风险保障、洞察用户风险需求,然 后借用数字化技术为保险赋能,最后做到技术与业务充分融合,实现服务用户的最终目的。

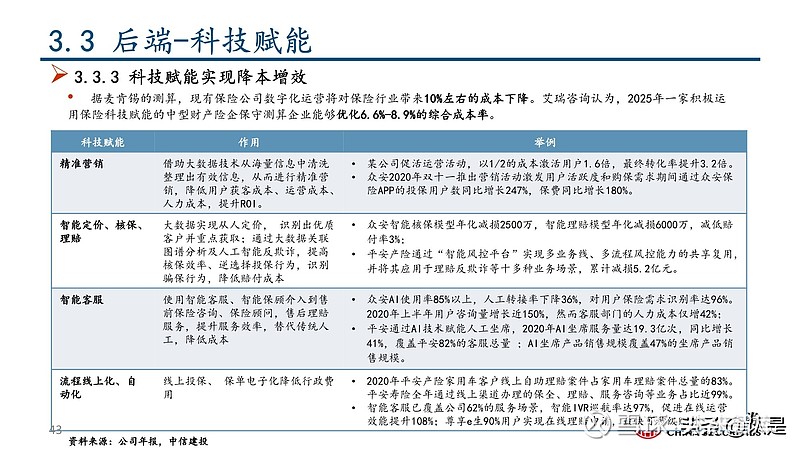

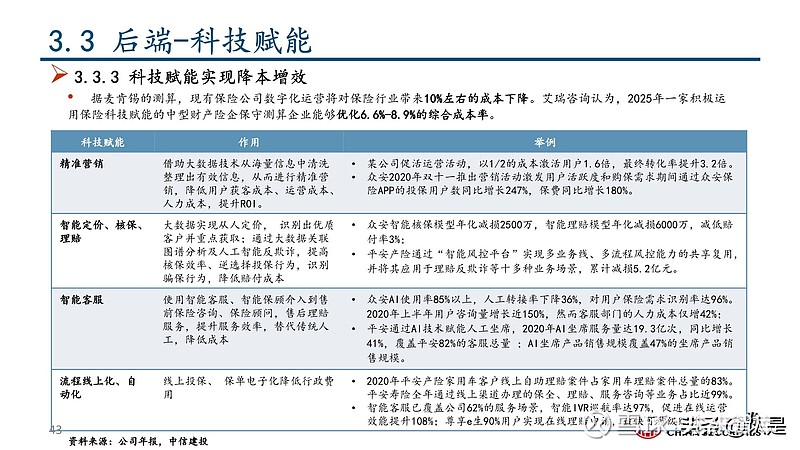

3.3.3 科技赋能实现降本增效

据麦肯锡的测算,现有保险公司数字化运营将对保险行业带来10%左右的成本下降。艾瑞咨询认为,2025年一家积极运 用保险科技赋能的中型财产险企保守测算企业能够优化6.6%-8.9%的综合成本率。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。