01 商业路径

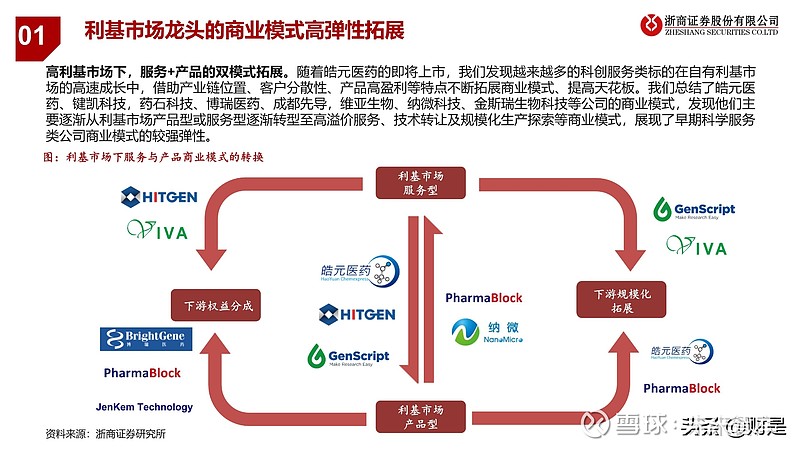

利基市场龙头的商业模式高弹性拓展

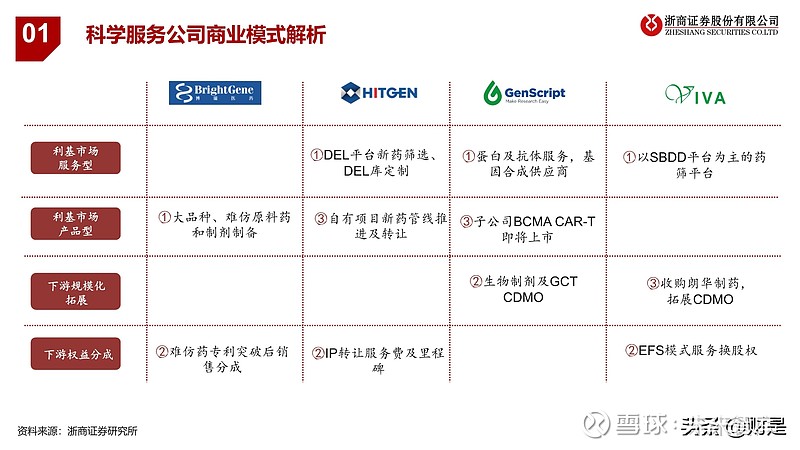

高利基市场下,服务+产品的双模式拓展。随着皓元医药的即将上市,我们发现越来越多的科创服务类标的在自有利基市 场的高速成长中,借助产业链位置、客户分散性、产品高盈利等特点不断拓展商业模式、提高天花板。我们总结了皓元医 药、键凯科技,药石科技、博瑞医药、成都先导,维亚生物、纳微科技、金斯瑞生物科技等公司的商业模式,发现他们主 要逐渐从利基市场产品型或服务型逐渐转型至高溢价服务、技术转让及规模化生产探索等商业模式,展现了早期科学服务 类公司商业模式的较强弹性。

02 财务比较

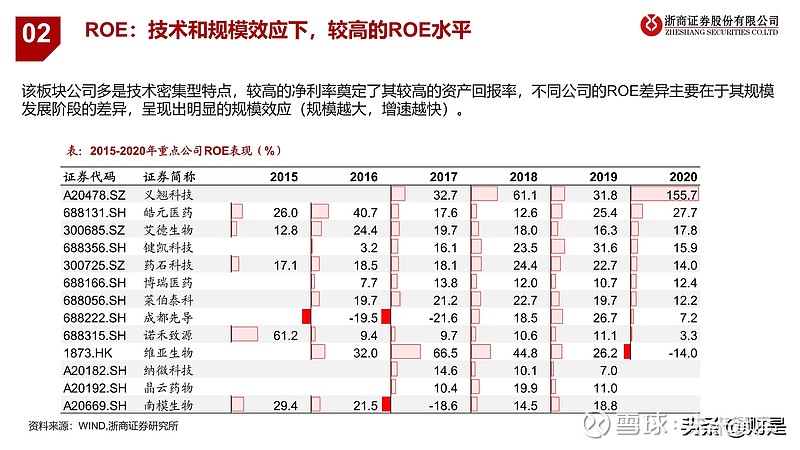

ROE:技术和规模效应下,较高的ROE水平

该板块公司多是技术密集型特点,较高的净利率奠定了其较高的资产回报率,不同公司的ROE差异主要在于其规模 发展阶段的差异,呈现出明显的规模效应(规模越大,增速越快)。

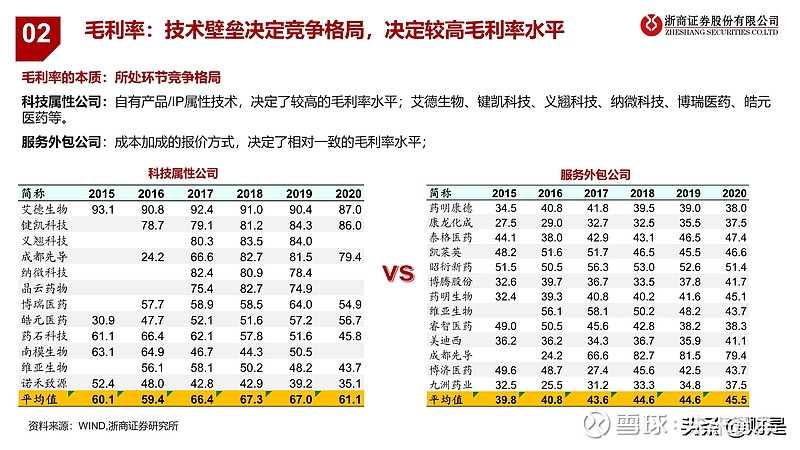

毛利率:技术壁垒决定竞争格局,决定较高毛利率水平

毛利率的本质:所处环节竞争格局

科技属性公司:自有产品/IP属性技术,决定了较高的毛利率水平;

服务外包公司:成本加成的报价方式,决定了相对一致的毛利率水平;

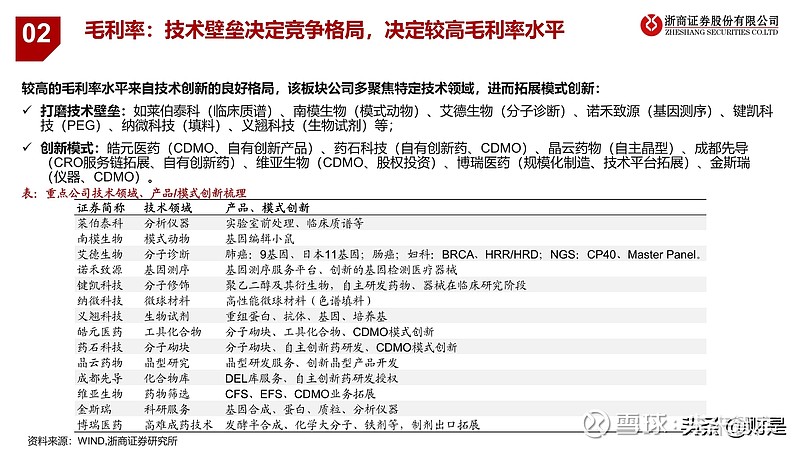

较高的毛利率水平来自技术创新的良好格局,该板块公司多聚焦特定技术领域,进而拓展模式创新。

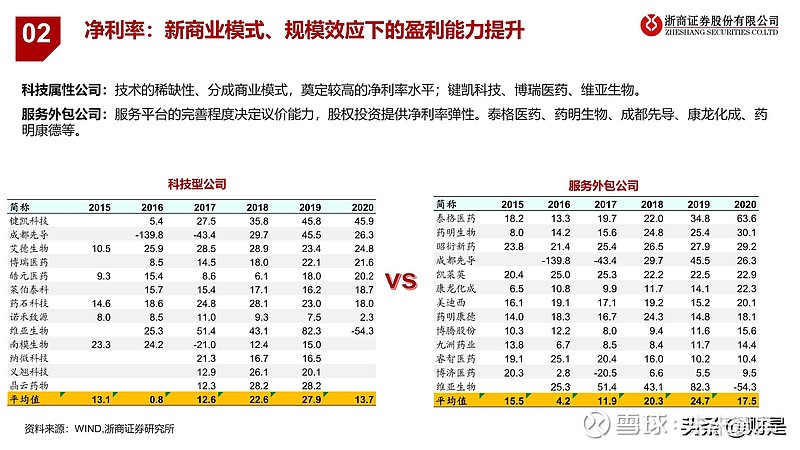

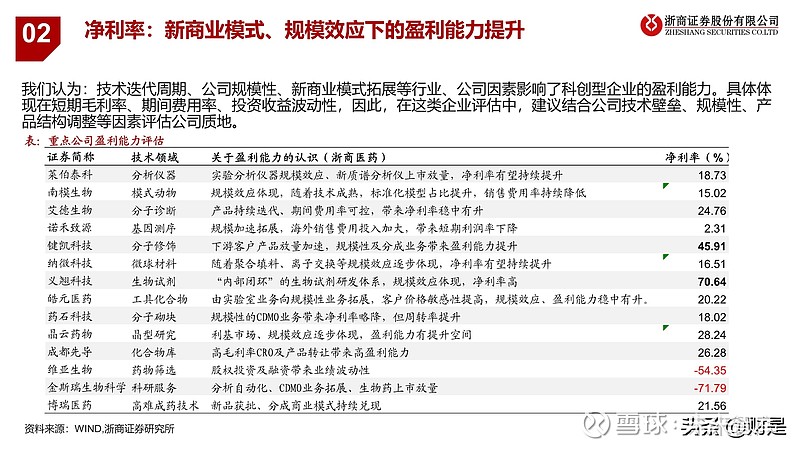

净利率:新商业模式、规模效应下的盈利能力提升

科技属性公司:技术的稀缺性、分成商业模式,奠定较高的净利率水平;

服务外包公司:服务平台的完善程度决定议价能力,股权投资提供净利率弹性;

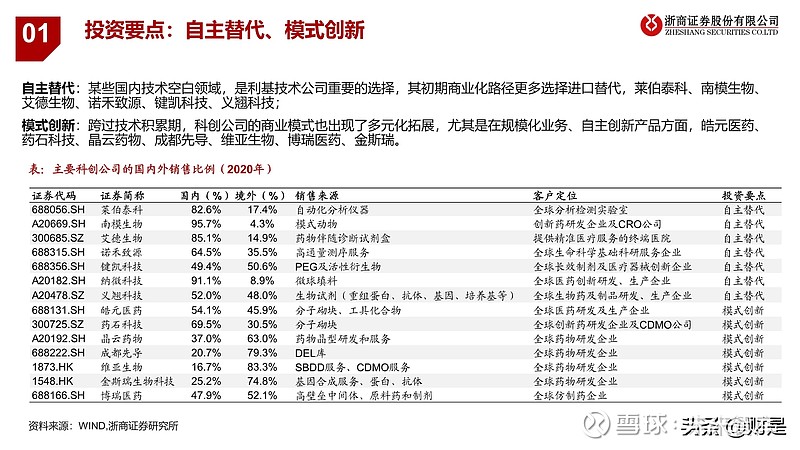

我们认为:技术迭代周期、公司规模性、新商业模式拓展等行业、公司因素影响了科创型企业的盈利能力。具体体 现在短期毛利率、期间费用率、投资收益波动性,因此,在这类企业评估中,建议结合公司技术壁垒、规模性、产 品结构调整等因素评估公司质地。

ROP(人力投资回报率):>100%的那些公司

科技属性公司:技术壁垒、高利基市场、目标集聚战略带来更高的ROP;

服务外包公司:股权投资、平台稀缺性、商业项目放量带来更高的ROP;

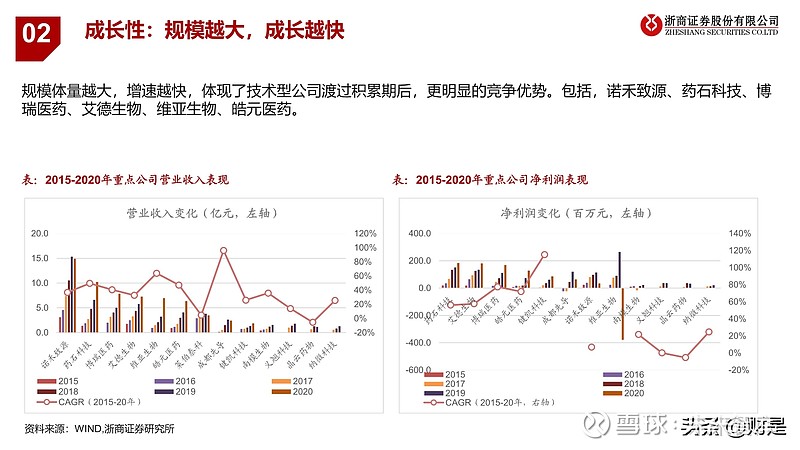

成长性:规模越大,成长越快

规模体量越大,增速越快,体现了技术型公司渡过积累期后,更明显的竞争优势。

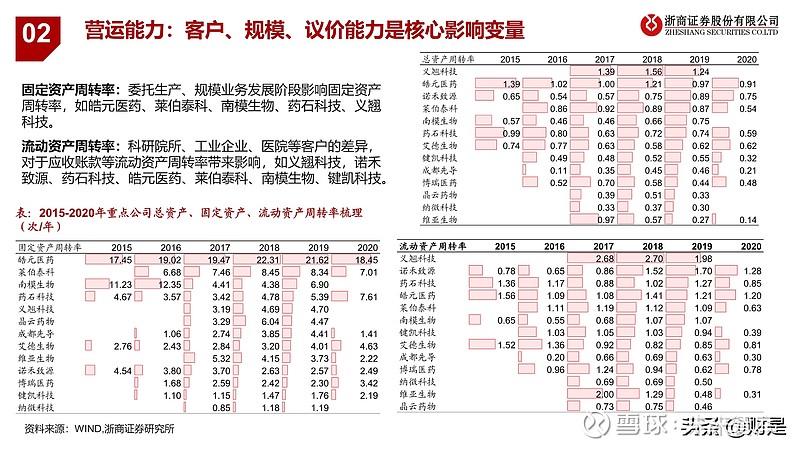

营运能力:客户、规模、议价能力是核心影响变量

固定资产周转率:委托生产、规模业务发展阶段影响固定资产 周转率。

流动资产周转率:科研院所、工业企业、医院等客户的差异, 对于应收账款等流动资产周转率带来影响。

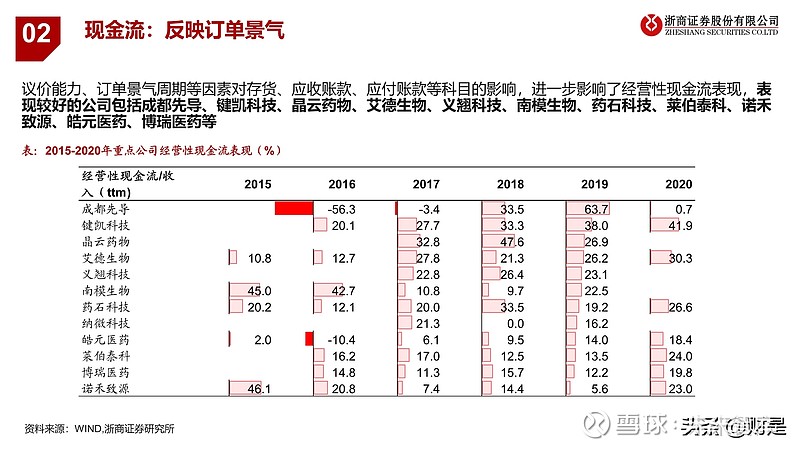

现金流:反映订单景气

议价能力、订单景气周期等因素对存货、应收账款、应付账款等科目的影响,进一步影响了经营性现金流表现。

03 重点公司

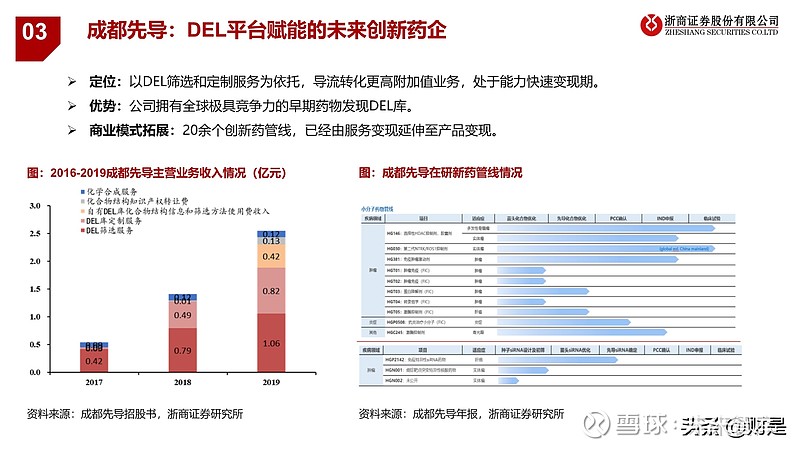

成都先导:DEL平台赋能的未来创新药企;

优势:公司拥有全球极具竞争力的早期药物发现DEL库;

商业模式拓展:20余个创新药管线,已经由服务变现延伸至产品变现。

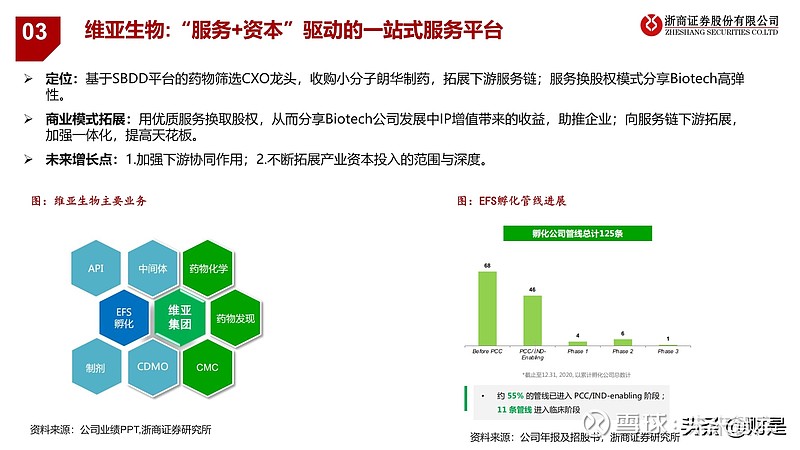

维亚生物:“服务+资本”驱动的一站式服务平台

定位:基于SBDD平台的药物筛选CXO龙头,收购小分子朗华制药,拓展下游服务链;服务换股权模式分享Biotech高弹 性。

商业模式拓展:用优质服务换取股权,从而分享Biotech公司发展中IP增值带来的收益,助推企业;向服务链下游拓展, 加强一体化,提高天花板。

未来增长点:1.加强下游协同作用;2.不断拓展产业资本投入的范围与深度。

04 风险提示

1、技术壁垒降低带来的竞争加剧风险。我们认为科创企业最大的风险来自技术应用化过程中的竞争加剧风险,企业如果没有有效的技术平台化拓展,势必面临盈利 能力下降、天花板下降的风险。

2、商业模式拓展管理、整合不顺风险。 科创企业商业模式拓展中,遇到最大的风险是新业务的资源对接、整合风险,尤其是这个过程是通过并购获得的情况,对于 公司管理半径的考验更大,在上下游拓展中涉及原来的委托外协转化为自有产能管理的问题。

3、创新投融资景气波动风险。 科创企业面临下游投融资的景气需求变化,国内外投融资的变化以及汇兑,都可能给公司的业务拓展带来波动性风险。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。