一、半导体设备长期稳定成长,行业高度集中

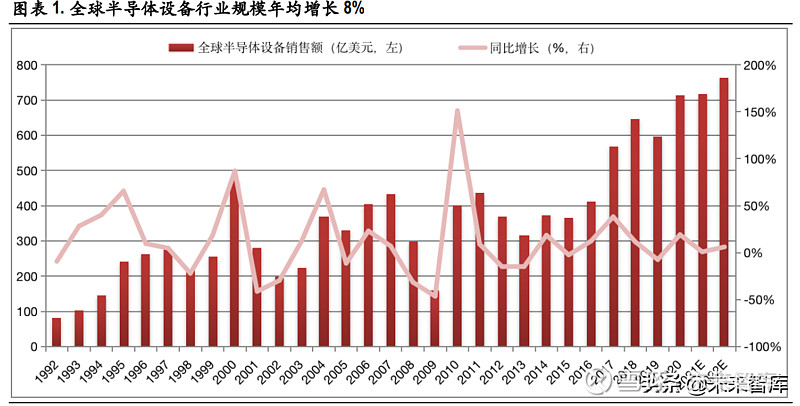

行业规模整体稳步上升,2021 年有望超 718 亿美元

半导体设备行业规模短期阶段性波动,长期持续稳定成长。1992 年的行业规模仅为 81 亿美元; 1995-2003 年稳定在 200-300 亿美元;除去 2008 年金融危机的负面影响,2004-2016 年整体稳定在 300-400 亿美元;尽管 2019 年受国际地缘政治摩擦影响有所波动,2017-2019 年仍稳定在 550-650 亿美元;SEMI 在其全球半导体设备市场统计报告中指出,2020 年在全球芯片紧缺和电子设备需求激增的背景下增 长 19%达 712 亿美元,突破 700 亿美元大关。1992-2020 年全球半导体设备行业市场规模复合年均增速 约 8%。据 SEMI 在 SEMICON Japan 上发布 2020 年终总设备预测报告,2021 和 2022 年半导体设备行业 规模将分别达 718 亿美元和 762 亿美元,基于目前主流晶圆厂资本支出大幅提升的情况,2021 年半导 体设备行业规模有望突破 718 亿美元的预期。

随着 5G、物联网、高性能计算、人工智能以及汽车电子等新技术和新产品推动全球电子化,半导体 器件下游应用范围持续扩大。据 IDC 发布的半导体应用预测报告,2020 年全球半导体销售额同比增 长 10.8%至 4640 亿美元,2021 年将同比增长 12.5%达 5220 亿美元。美国电子行业战略咨询公司 IBS 公 开宣称到 2030 年将达 1.1 万亿美元。半导体设备作为行业基石叠加国家政策扶持,行业规模将继续 稳定成长并有望突破新高。

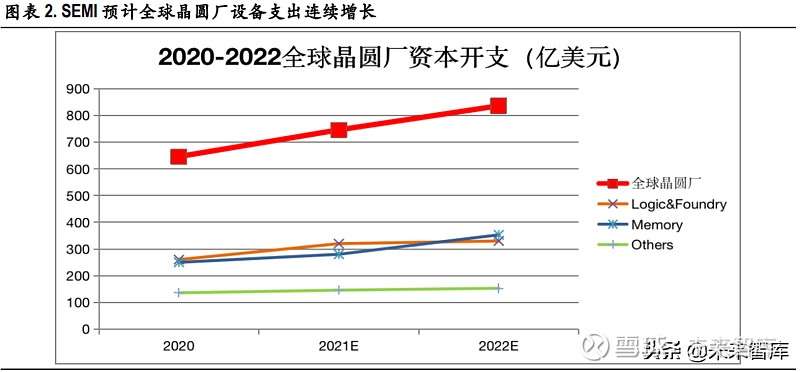

SEMI 在其最新季度的全球晶圆厂预测报告中表明,全球晶圆厂设备支出在 2020 年同比增长 16%达 646 亿美元的历史记录,受疫情引发的电子设备需求激增的推动下,2021 年预计将维持 16%的增速达 746 亿美元,2022 年预计增长 12%达 836 亿美元,连续 3 年创新高。2021 年晶圆厂设备支出预期中, 晶圆代工设备支出为 320 亿美元,占比 43%,同比增长 23%,2022 年将持平;存储设备支出将小幅增 长达 280 亿美元,占比 38%,2022 年将增长 26%至 353 亿美元。

数字转型推动半导体设备行业规模阶段性攀升,AI、大数据助登新台阶

2000-2010 年是全球 PC 互联网时代,半导体制程设备行业的市场规模位于 250 亿美元平均水平(制程 设备占到半导体设备行业整体的 70%-80%)。2010-2017 年人类进入了智能手机社交媒体时代,半导 体制程设备行业的市场规模上升到 320 亿美元的平均线。2017-2020 年全球进入了 5G、人工智能和物 联网时代,半导体制程设备的市场规模增加到 450 亿美元的平均水平。

COVID-19 席卷全球的背景下,虚拟办公、远程教育等生活方式的变革促进了 AI 和大数据技术的下游 渗透。高性能计算、5G、AI 等对于存储芯片和逻辑芯片的需求不断上升,新能源汽车、无人驾驶的 普及带动车用芯片的需求增长。作为行业基石的半导体制程设备,基于 SEMI 预测的 2021 年半导体 设备 718 亿美元的市场空间,且制程设备 75%占比的中值,2021 年其市场规模将接近 550 亿美元。

全球半导体设备行业高度集中,并购加速垄断进程

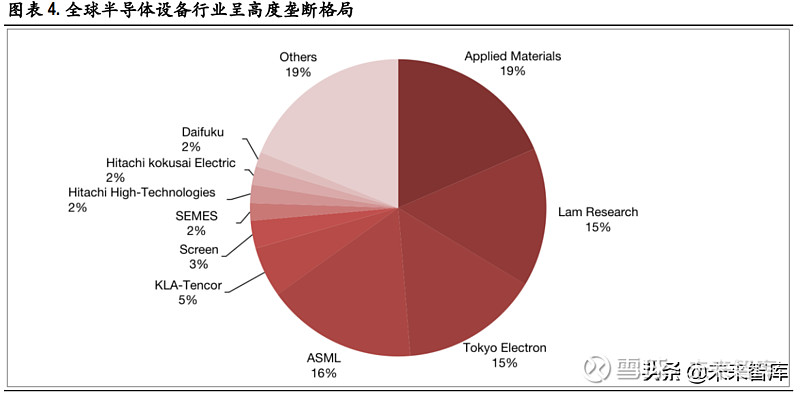

2018 年全球排名前三的半导体设备企业为 Applied Materials 、ASML、Lam Research,市场份额合计约占 50%,前五名 Applied Materials、ASML、Lam Research、TEL、KLA 市场份额合计为 71%。据 VLSI Research 最新统计,2020 年度排名前十一的半导体设备企业市场份额中,前五名 Applied Materials、ASML、Lam Research、TEL、KLA 共占 84%,行业高度集中。

半导体设备的细分类产品均被排名前 1-4 家公司寡头垄断:

(1) 光刻机:EUV100%来自 ASML,ASML 在光刻机市场处于绝对垄断地位;

(2) 刻蚀设备:硅基刻蚀主要被 Lam 和 AMAT 垄断,介质刻蚀主要被 TEL 和 Lam 垄断;

(3) 薄膜设备:CVD 主要被日立、Lam、TEL、AMAT 垄断,PVD 被 Lam 和 AMAT 垄断;

(4) 显影设备:TEL 处于绝对垄断地位;

(5) 离子注入机:AMAT 占 70%,Axcelis Technologies 占 18%;

(6) 清洗设备:主要来自 DNS、Lam、TEL 等;

(7) CMP:AMAT 占 70%,Ebara 占 26%;

(8) 热处理:被 AMAT、日立国际电气、TEL 垄断;

(9) 去胶设备:被 PSK、Lam、日立高科技、屹唐半导体垄断;

(10) 工艺检测设备:KLA 占 50%、AMAT 占 12%、日立高科技占 10%;

(11) 划片/减薄机:日本 DISCO 绝对垄断;

(12) 测试设备:被 Teradyne 和 Advantest 双寡头垄断。

国际设备龙头在提高自身实力的同时,积极采取并购战略进行产品互补和外延发展,行业集中度持 续提升。以 2020 年位居第一的 Applied Materials 为例,公开资料显示其并购次数多达 19 次,曾试图以 35 亿美元收购原日立制作所旗下的 KOKUSAI ELECTRIC,但该方案最终因未能取得国际共识而失败, 仍体现出其积极的并购发展战略。

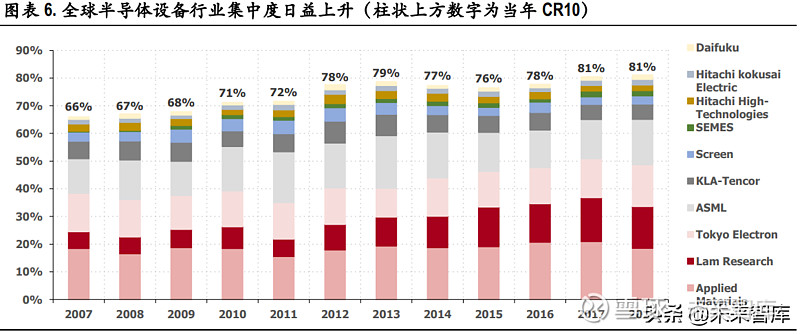

整体来看,2007 年半导体设备行业排名前 10 的公司市场份额合计 66%,到 2018 年合计市场份额达到 81%,扩大了 15 个百分点;而 2007 年排名前 5 的公司市场份额合计 57%,到 2018 年市占率合计达到 71%,扩大了 14 个百分点,行业集中度显著提升。

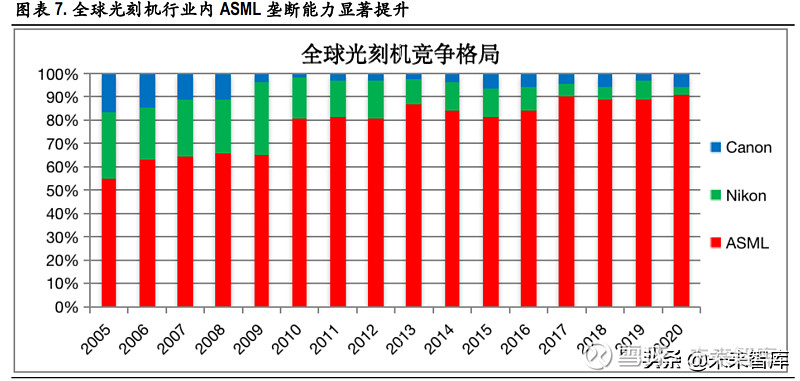

先进制程设备中的光刻机行业内,ASML 的历史并购次数约 5 次但均专注于高附加值技术的补充,垄 断能力逐年提升,EUV 光刻机 100%来自 ASML。从光刻机销售情况来看,2005 年 ASML 仅占 55%,到 2020 年其市场份额已经达到 91%,15 年内显著扩大了 36 个百分点。

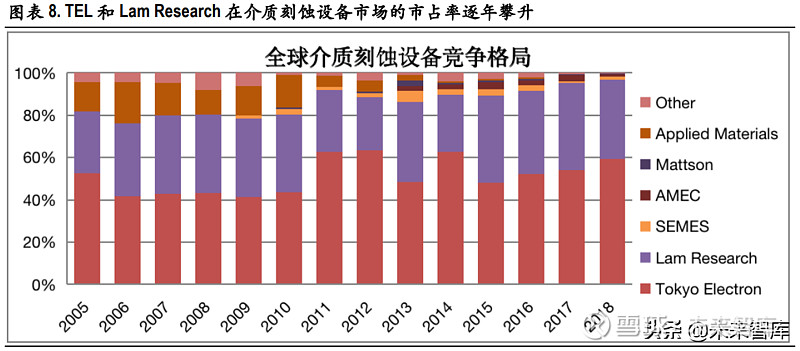

刻蚀设备行业集中度也在持续提升:

(1)介质刻蚀设备市场内,TEL、Lam Research 垄断了 2018 年 市场份额的 97%,比 2005 年扩大了 21 个百分点;

(2)导电刻蚀设备市场内,Lam Research、AMAT 垄断了 2018 市场份额的 86%,比 2005 年扩大了 12 个百分点。

二、半导体设备行业持续升温,先进制程为主要推手

一季度以来,半导体设备出货持续上升

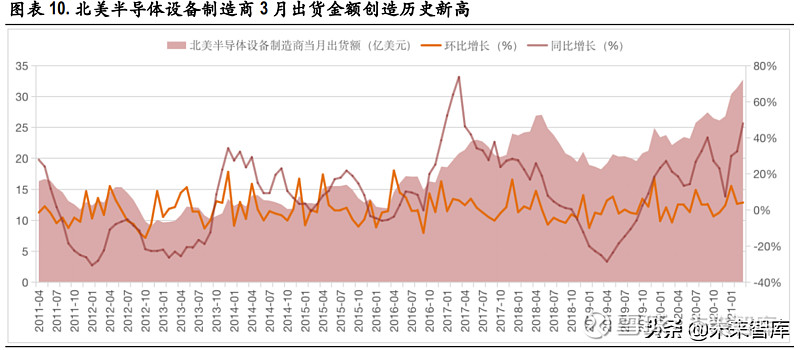

北美半导体设备制造商 2021 年 3 月出货金额为 32.74 亿美元,突破 2018 年 5 月高位并创造历史新高, 环比上升 4.2%,同比增长 47.9%。

2021 年一季度以来,1 月出货金额首度突破 30 亿美元,环比增长 13.3%,同比增速为 29.8%;2 月出 货金额为 31.43 亿美元,环比增长 3.5%,同比增速 32.4%;一季度的月度出货额实现连续增长,且 1-3 月同比增速均较上月有所扩大。

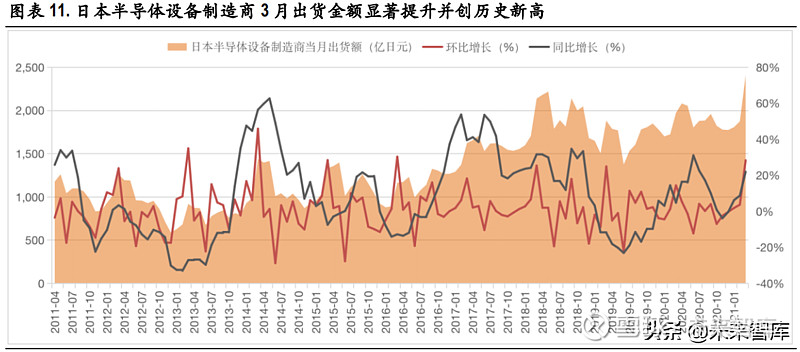

同样,日本半导体设备制造商 3 月份出货额迅速提升并达到历史新高,为 2407 亿日元(约合 22 亿美 元)环比增速为 28.36%,同比增长 22.01%。一季度三个月的出货额实现连续增长,环比增速和同比 增速均实现显著提升。

国际设备龙头一季度收入和毛利率显著增长

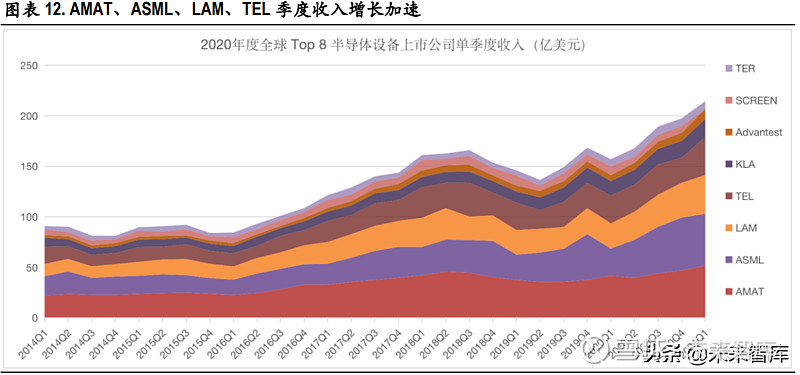

国际半导体设备龙头企业一季度收入整体呈较快速提升趋势,预计增长趋势将持续。根据 VLSI Research 公布的 2020 年度全球半导体设备排名,我们统计前 8 家半导体设备上市企业,一季度收入 约 229 亿美元,环比增长 11.5%,连续四个季度实现环比增长;同比增长 45.1%。

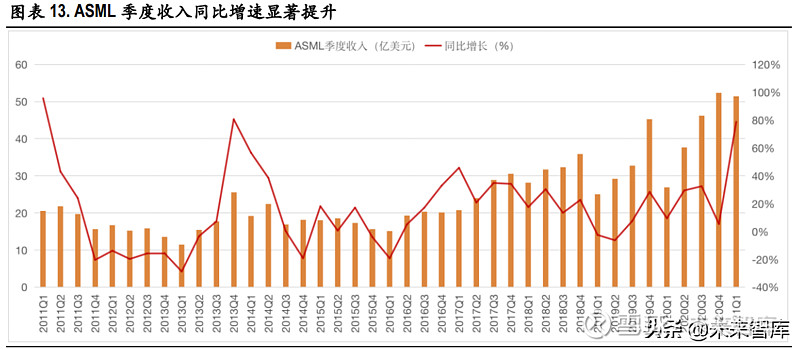

ASML一季度收入与上期持平并保持高收入水平。ASML一季度收入 43.6亿欧元(约合 51.4亿美元),同 比显著增长 79%,为 2014年以来增速最高位;预计二季度收入 40-41亿欧元,环比小幅下滑,主要原因 是客户希望尽快运输设备再验收导致的收入确认延后所致,但同比仍能保持近 21%的快速增长。

Applied Materials 一季度收入 52 亿美元,环比增长 10.1%,同比增长 24.0%,预计今年二季度收入 53.9 ±2 亿美元,环比增长约 4.4%,同比增长约 36.2%;LAM 一季度收入 38 亿美元,环比增长 11.3%,同 比增长 53.7%,较上季度扩大近 20 个百分点,预计今年二季度收入 40±2.5 亿美元,环比增长 4.0%, 同比增长 43.3%。TEL 一季度收入 4392 亿日元(约合 37 亿美元),环比增长 50.6%,同比增长 35.8%。

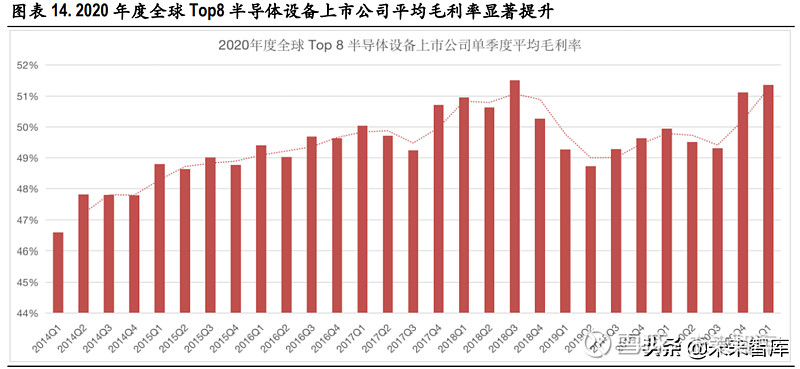

毛利率方面,整体一季度维持去年四季度的较高水平并继续小幅提升,为 2018Q3 以来第二高水平, 表明全球半导体设备行业的盈利能力大幅提升。其中 ASML 从去年三季度的 47.5%显著提升至四季度 的 52.0%后,一季度毛利率继续上升至 53.9%,预计第二季度毛利率将达到 49%,小幅下滑但仍能保 持较高盈利水平;另外,Applied Materials 一季度毛利率为 45.51%,继续维持较高水平,预计二季度毛 利率将达到 47%。LAM 一季度毛利率为 46.27%,二季度毛利率将达到 46.5%。TEL 一季度毛利率为 40.6%,继续维持较高水平。

晶圆代工厂不断提高资本支出,加速布局先进制程

在全球芯片供需缺口持续恶化的背景下,晶圆代工厂的扩产计划使半导体设备需求继续保持升温。 英特尔宣布计划在 2021 年建造两座新的晶圆厂,资本支出预算定为 200 亿美元。三星电子在 IEEE 国 际集成电路会议上亮出全球首款 3nm 工艺制程的 SRAM 存储芯片的技术展示,正努力布局先进制程。 近期台积电也更新了制程工艺技术路线图,5nm将于 2021年底最多增至 15万片/月,4nm工艺将于 2021 年底进入“风险生产”阶段,3nm 工艺将在 2022 年下半年量产,2nm 正在研发过程中并有望 2024 年 实现量产。

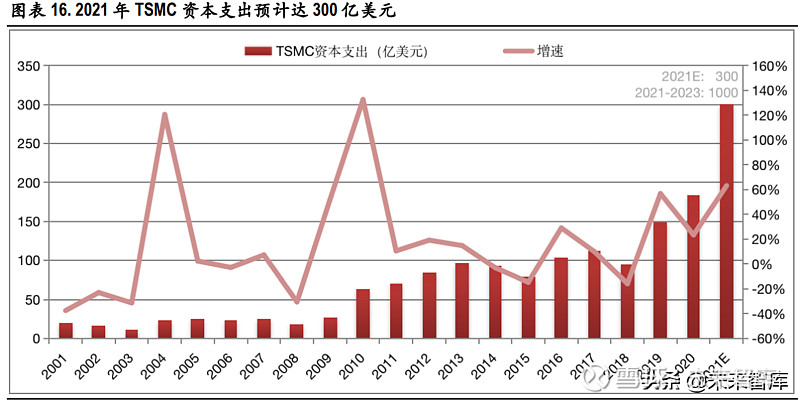

以全球最大的芯片代工厂台积电为例,其在 2021 年 4 月的一季度业绩说明会上指出,2021 年的 CAPEX 将从前预期的 250-280 亿美元上修至 300 亿美元,其中 80%将用于 5nm、3nm 等先进制程,2021-2023 年总共投资 1000 亿美金来扩大产能以应对可能会延续至 2022 年的芯片短缺情况。另外,台积电在成 熟制程上也宣布扩产计划,针对目前车用芯片的紧缺情况,计划投资 28.9 亿美元扩产南京工厂 28nm 的芯片生产线,计划在 2023 年前完成将产能从 2 万片/月提升到 4 万片/月。

台积电 2021 年一季度 7nm、5nm 收入占比分别为 35%和 14%,共占 49%,16nm 及以下收入共占 63%, 先进制程已经成为主要收入来源。其中 7nm 的收入占比较上期扩大 6 个百分点,为收入增长最佳的 工艺节点且稳定在较高水平。

先进制程设备的投入弹性大。以台积电为例,每个节点的投资额迅速攀升,其中 16nm 制程 1 万片产 能投资 15 亿美元,而 7nm 制程 1 万片产能投资估计 30 亿美元,5nm 制程 1 万片产能投资估计 60 亿美 元。根据 IBS,一条年产 5 万片晶圆的 28nm 制程生产线,设备投资需要 39.5 亿美元,14nm 制程需要 62.72 亿美元,7nm、5nm 制程均超一百亿美元。

与此同时,三星也在加快先进制程的布局。根据三星披露的“半导体愿景 2030”,三星计划投入约 133 万亿韩元(约合人民币 7680 亿元),希望能在 2030 年实现先进制程方面对台积电的超越。新建 5nm 晶圆厂即将在 2021 年下半年投产。据彭博社称,三星将在 2022 年大规模生产 3nm 制程芯片,这与 台积电 2022 年下半年量产 3nm 的计划保持一致,并且近期三星在国际固态电路大会上首次展示 3nm 工艺制造的 256Mb(32MB)容量的 SRAM 存储芯片。

先进制程技术迭代迅速,各主流企业集中在 2021 年上半年宣布实现技术突破,继 TSMC 推出新技术 路线、三星宣布首款 3nm SRAM 存储芯片后,IBM 于 5 月 6 日宣布造出全球首颗 2nm EUV 芯片,其晶 体管密度为 333.33 MTr/mm2,为台积电 5nm 工艺的两倍。但需要注意的是,IBM 没有自己的晶圆厂。

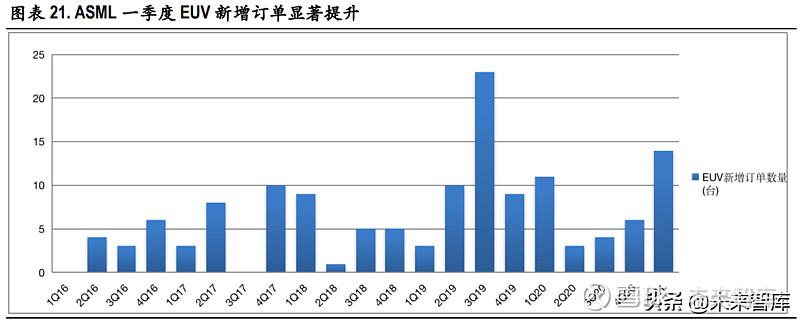

在先进制程的开发投入加大和产能扩张驱动下,EUV 等设备需求也迅速增长。今年一季度 ASML 的 EUV 新增订单达到 14 台,环比增长 133%,呈爆发性增长,表明先进制程对的设备需求进一步提升。 ASML 一季度的 EUV 交货量有所放缓,交付 EUV 设备 7 台,在零部件供应有所困难的情况下仍处于历 史较高水平,公司亦表明将确保 2022 年交付 55 台 NXE:3600D 设备。

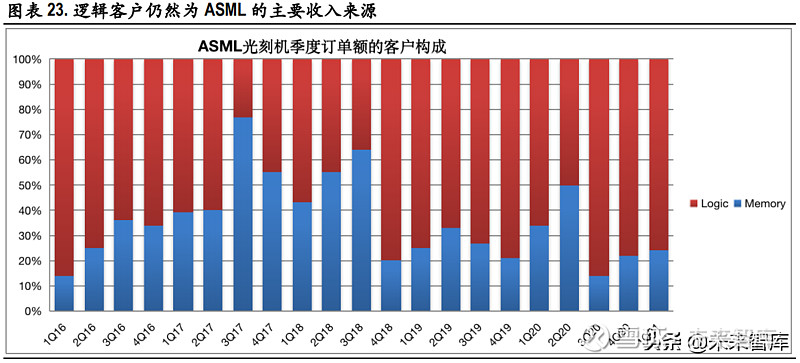

从 ASML 整体一季度收入结构看,收入增长驱动仍然是逻辑客户收入。一季度的逻辑客户收入 36.02 亿欧元,环比增长 9%,同比增长 77%,占比仍然保持 76%的较高水平;存储客户收入 11.38 亿欧元, 环比增长 22%,同比增长稳定在 8%且主要是来自 DRAM 的收入,占比 24%,较上期小幅扩大 2%。

5G 技术作为先进制程的主要应用领域,随着商用广泛渗透促进智能手机发展,还将成为更多终端类 型和行业发展的驱动力。如在移动 PC 领域,据高通产品市场高级总监公开透露,截至 2020 年 5 月, 近 83%的企业已接入云端且数据及软件正加速向云端迁移;移动教育领域内,据紫光展锐 2020 年 5 月举办的线上平板分享会透露,2020 年教育平板出货量预计上涨 7%;5G 的高速数据传输、低延时 和大网络容量等特性正促使5G芯片需求上升,5nm工艺手机基带芯片已经在小米11Pro、ONEPLUS 9Pro 等系列手机中得到应用,未来随着技术成熟和新应用的出现,3nm 工艺芯片也有望早日在手机终端 实现应用,先进制程的需求将继续维持高景气。

数字化促进对大容量存储刚性需求的稳步上升

智能家居一体化、智能汽车、智慧城市等电子化方式的出现持续拉动物联网对于云端数据存储的需 求。海量数据的处理不仅拉动逻辑电路芯片需求,也对存储容量提出更高需求,存储芯片也因此面 临新的挑战。据全球移动通信系统协会(GSMA)统计数据显示,2025 年全球物联网设备(包括蜂窝 及非蜂窝)联网数量将达到约 246 亿台,CAGR5(2025)达到 14.32%,万物互联已然成为全球网络发 展的重要方向。

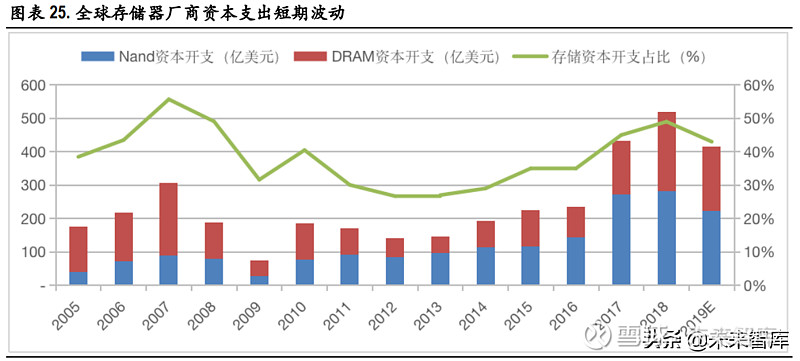

根据 IC Insights 数据,存储器设备资本支出从 2013 年的 147 亿美元增长至 2018 年的 520 亿美元,占半 导体行业资本支出的比重在 7 年内大幅增加 22 个百分点至 2018 年的 49%。2019 年存储器产业资本支 出 416 亿美元占半导体总资本支出总额的 43%,因供过于求导致 NAND 和 DRAM 价格持续下行而大幅 收缩资本支出,占比低于 2018 年的 49%。

存储器技术持续升级将继续推动产业稳步发展。三星 3 月份发布首款基于 High-K Metal Gate(HKMG)技 术的 512GB 容量的 DDR5 内存模组,速度比 DDR4 提升 2 倍至 7200Mb/s,可降低 13%能耗,将于 2023 年 2H 推出产品。SK 海力士在 2020 年底发布的 176 层 3D NAND 技术将在 2021 年 2H 推出产品,该技术 可提高 35%容量至 64 和提升 20%的读取速度,数据传输速度可达 1.6Gb/s。

车用 MCU 芯片需求上升将促进晶圆需求进一步提升

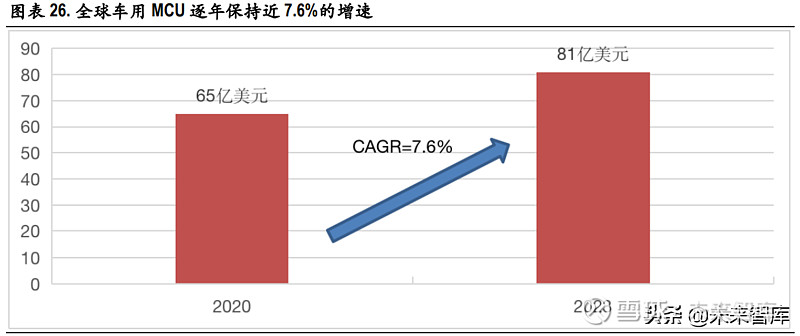

MCU 芯片又称微控制器/单片机,是运动控制的核心芯片,广泛应用于工业控制、汽车电子、家用电 器等领域。在汽车领域中的娱乐系统、车身控制、电池管理、马达驱动等有着广泛运用,汽车电子 应用已经占据超过 1/3 的 MCU 市场。据 IC Insight 数据显示,全球 2019 年车用 MCU 销售额占 MCU 总销 售额的 39%,将在 2020 年上升 1%至 65 亿美元,并且在 2021-2023 年的涨幅逐步加大,最终达到 81 亿美元,CAGR3(2023)为 7.6%。

随着新能源汽车和自动驾驶等汽车应用电子化推广,MCU 芯片的需求也持续上升。COVID-19 疫情后 汽车制造商恢复生产,叠加芯片应用范围的扩大,芯片产能挤压的供需缺口蔓延至汽车领域,促使 其成为晶圆需求上升的重要推手。

三、本土晶圆厂项目积极建设,继续促进设备采购

中国大陆多个晶圆厂陆续投产,重要项目正在积极建设中

2021 年 4 月,三安光电(湖北)MicroLED 和 MacroLED 芯片项目、镭芯光电半导体项目均正式投产, 晶芯半导体 12 英寸再生晶圆项目也将于 2021 年 6 月投产。华力二期 12 英寸先进生产线项目、中芯 国际 12 英寸 FinFET 芯片项目、积塔半导体二期 12 英寸特色工艺生产线、华虹半导体集成电路一期 扩能项目、合肥晶合 12 吋晶圆制造二厂项目等正在建设中。

中国大陆晶圆厂维持采购力度

华力二期:积极采购设备,2022 年达产

华力二期 12 英寸项目 2016 年 9 月启动,总投资 387 亿元,项目在浦东新区康桥工业区南区建设一条 月产能 4 万片,工艺为 28-20-14 纳米的 12 英寸集成电路芯片生产线,2018 年 10 月投产且产能已达到 1 万片/月,预计 2022 年达产。

根据中国国际招标网,华力二期集中在 2017 年 9 月和 11 月合计集中采购了 7 台光刻机,2019 年 7 月 和 9 月合计新采购 8 台光刻机。2020 年集中在 4 月和 7 月新购买了 6 台光刻机。

华虹无锡:也处在新一轮设备采购中,扩能项目即将投产

2018 年 4 月 3 日,华虹集团宣布位于无锡的华虹半导体七厂开工,总投资 100 亿美元,一期项目总投 资约 25 亿美元,新建一条工艺等级 90-65/55nm、月产能约 4 万片的 12 英寸特色工艺集成电路生产线, 支持 5G 和物联网等新兴领域的应用。2019 年 9 月正式投产,主要生产 55nm 工艺特种芯片。

2021 年宣布无锡华虹集成电路一期扩能项目,计划总投资 52 亿元,2021 年底建设完毕,最终形成一 条工艺等级 90-65/55nm、月产能达到 6.5 万片的 12 英寸特色工艺集成电路芯片生产线。

根据中国国际招标网,华虹无锡集中在 2018 年 12 月集中采购了 4 台光刻机,2019 年 9 月新采购了 3 台 365nm 中紫外线扫描式光刻机和 1 台 193nm 深紫外干式扫描式光刻机,2020 年 3 月和 11 月合计采 购了 5 台光刻机,2021 年 1 月份新采购了 2 台光刻机。除了一台光刻机由日本 NIKON 供应外,华虹 无锡光刻机全部由荷兰 ASML 供应。

合肥晶合:扩建 12 英寸晶圆制造二厂,也于 2021 年底投产

合肥晶合 12 英寸晶圆制造基地项目位于合肥新站高新技术产业开发区合肥综合保税区内,总投资 128.10 亿元,设计产能为 4 万片/月(48 万片/年),主要用于电脑、平板电视、手机、摄像机、车用 电子等产品面板显示器部件中。于 2017 年 10 月建成投产,截至 2020 年 10 月,月产能已突破 3 万片。

12 英寸晶圆制造二厂为既有项目的扩产项目,总投资为 165 亿元,将利用厂区已有生产厂房和部分 建构筑物建设一条 4 万片/月的设 12 英寸集成电路生产线 ,将于 2021 年 12 月投产。

根据中国国际招标网,合肥晶合集中在 2020 年 9 月和 10 月新购置 5 台光刻机,且全部为日本供应商。

四、半导体生态圈逐步激发,设备国产替代进程曙光渐亮

内外双重推动,半导体行业生态愈加活跃

外部干扰激发半导体软件、设备和材料的国产化进程。美国在外交政策上加强与日韩互动以推动半 导体供应链等领域合作,试图以“禁令+产业联盟”的手段降低全球半导体产业对中国半导体零部件 等供应链的依赖。中国作为《瓦森纳协定》的非成员国,该协议新增的关于半导体基板制造技术和 网络软件出口等的限制项目对中国的半导体产业限制升级,高端光刻机、计算光刻软件、大硅片加 工技术等技术管控更加严格,包括进口高端光刻机 EUV、浸润式及 EUV 计算光刻软件、14nm 制程以 内的大硅片加工技术等。另外,美国商务部针对华为公司制定的出口管制新规全面限制华为购买采 用美国软件和技术生产的半导体产品,对中芯国际的设备禁运也限制了中芯国际的扩大资本开支的 计划。在外部环境受到严重干扰的背景下,更加刺激国内半导体设备企业的国产化进程加速。

大基金一期进入回收期,二期全面进入投资阶段。国家集成电路大基金一期由财政部、工信部、国 开金融、中国烟草、亦庄国投等企业发起,于 2014 年 9 月 24 日正式设立,总规模 1387 亿元,重点 投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,大基金投资的企业包括 中微公司、北方华创、沈阳拓荆、晶方科技、三安光电、通富微电、万业企业、雅克科技、长川科 技、长电科技等。目前投资计划已经完成,自 2019 年下半年开始进入回收退出期。大基金二期成立 于 2019 年 10 月 22 日,注册资本为 2041.5 亿元。据 2019 年国家大基金总裁在半导体集成电路零部件 峰会上透露,大基金二期将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持 高强度的持续支持,将继续填补光刻机、化学机械研磨设备等核心设备以及关键零部件空白领域的 投资布局。2020 年 3 月已投资紫光展锐 4.091%的股权、参与中芯国际科创板 IPO 定增并共同成立中 芯京城集成电路制造有限公司,截至 2021 年 5 月已注资 9 家企业,大基金二期将承接一期的职责继 续投资国内半导体企业。

制程设备:国内龙头逐步得到领先晶圆厂认可

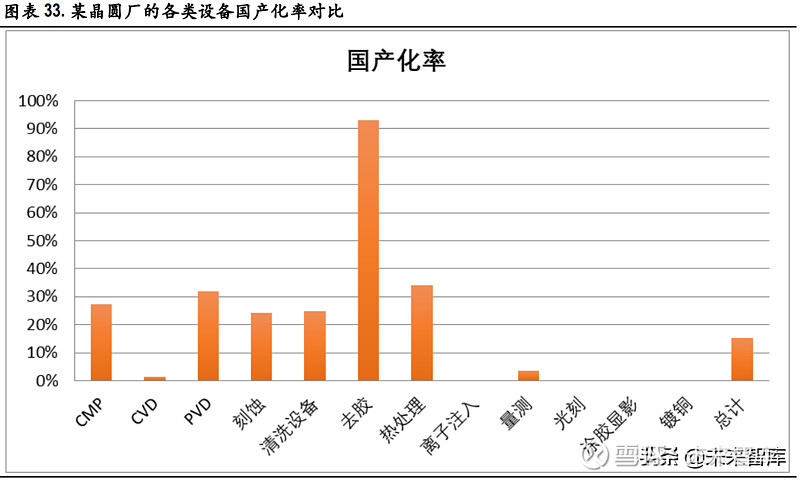

参考中国国际招标网的数据统计,国产设备在 2020 年的表现包括:

1、部分核心设备的国产化率稳中有升,如:

a) CMP:华海清科打破 CMP 被 AMAT 垄断格局,实现 CMP 设备国产化率超过 20%;

b) PVD:北方华创打破 PVD 被 AMAT 垄断格局,实现 PVD 设备国产化率超过 20%;

c) 刻蚀:北方华创、中微、屹唐半导体打破刻蚀设备被 AMAT、Lam、TEL 垄断格局,实现刻蚀 设备国产化率超过 20%;

d) 清洗:盛美半导体引领 12 英寸产线上的清洗设备国产化,也实现了 20%以上的国产化率;

e) 去胶设备:屹唐半导体基本上全面实现去胶设备的进口替代;

f) 热处理设备:北方华创、屹唐半导体实现热处理设备的国产化率超过 20%;

2、包括光刻机、涂胶显影、离子注入、量测设备为主的关键工艺设备的国产化,2020 年获得里程碑 式的重大突破:

a) 光刻机方面,i-Line 光刻机获得了某存储厂、某两个 8 英寸代工厂的订单;

b) 离子注入机:凯世通获得国内批量订单;

d) 涂胶显影机:芯源微的新接订单高速增长。

一线设备公司逐步走出海外。中微公司已进入到台积电的 5nm 制程产线。根据集微网、DRAMeXchange 等,作为 5 家刻蚀设备供应商之一,2017 年底中微被 TSMC 纳入 7nm 制程设备采购名单,2018 年底 其自主研发的等离子体刻蚀机经 TSMC 验证通过并于 2021 年初确认进入 5nm 生产线。在台积电 5nm 制程产线扩能和 3nm 工艺即将量产期内,中微的等离子体刻蚀机台已突破 5nm 技术,且可用于 3nm 制程的刻蚀机 Alpha 原型机评估已经完成,需求有望延续并享受先进制程工艺不断迭代带来的需求增 长。根据盛美股份招股书,盛美半导体 2019 年销售收入中,SK 海力士为其贡献收入 1.52 亿元占比 20%,是公司第三大客户,同时 2021Q1 业绩报告中透露,SK 海力士已经成为盛美的第一大主要客户 且将投入 1070 亿美元建设 4 座新的存储芯片生产基地,盛美半导体将获得很好的业绩空间。

测试设备:国产品牌仍需加大 SOC 和 Memory 测试领域的培养

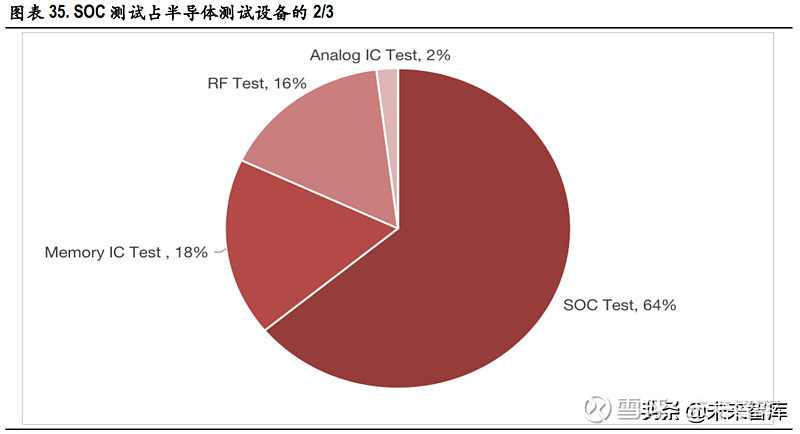

半导体测试设备贯穿于整个半导体生产流程,包括 IC 设计、制造以及封测,测试内容主要为电学参 数测试。测试可细分为:SOC 测试,RF 测试、Memory IC 测试和 Analog IC 测试。其中 SOC 测试占到 ATE 的 64%,Memory IC 和 RF 测试设备各占 15-20%。2018 年全球半导体测试设备市场规模约为 55-60 亿美元,按 64%的比例推算,SOC 测试设备市场规模估计为 36 亿美元。

全球测试机和探针台行业竞争格局稳定,主要被国际企业 Teradyne、Advantest 等垄断,且 5G 手机的 SOC 芯片测试难度更大,市场集成度有望进一步提升。尽管近几年国内企业在细分产品线上进步较 大,出现精测电子、长川科技、华峰测控、冠中集创、金海通等实现部分测试设备或分选机的国产 化突破。但国产品牌主要聚焦在国内较为成熟的电源管理芯片测试设备和模拟及数模混合测试系统 等领域,而 SOC 和 Memory 芯片测试设备仍主要依赖进口品牌,国内数字测试设备急需市场培育。

硅片生长与加工设备:晶盛机电加快大硅片设备国产化替代

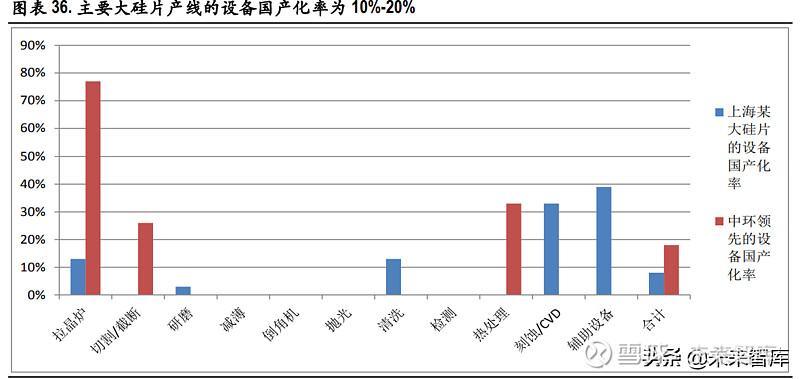

半导体硅片项目众多,但绝大部分设备依赖进,对日本设备厂商依赖程度高:

1) 长晶炉:进口品牌韩国 S-TECH,国产品牌晶盛机电、南京晶能,晶盛机电有望实现长晶炉国产 化;

2) 研磨设备:95%以上来自日本,包括设备厂商东京工程、光洋机械、东京精机、 HAMAI 等;晶 盛机电有望实现国产化;

3) 抛光:100%依赖进口,外资品牌包括 Lapmaster、不二越、OKAMOTO、东京精机;

4) 减薄:100%从日本进口,包括 DISCO、光洋机械、OKAMOTO(冈本机械);

晶盛机电实现中环领先长晶炉和切割设备国产化,目前已布局单晶硅棒滚磨一体机、抛光机、双面 研磨、晶圆边缘检测设备。在 8-12 英寸大硅片设备领域,在晶体生长、切片、抛光、外延等晶片材 料环节基本实现 8 英寸设备的全覆盖和国产替代,12 英寸长晶设备及部分加工设备也实现批量销售。

晶盛机电加快在 8-12 英寸大硅片设备的布局,主要包括:

1) 承担国家科技重大专项“极大规模集成电路制造装备及成套工艺”项目的“300mm 硅单晶直拉生 长装备的开发”和“8 英寸区熔硅单晶炉国产设备研制”两项课题,已进入产业化阶段;

2) 晶盛机电于 2017 年和美国 Revasum 公司就 200mm 硅片抛光设备达成合作共识,2018 年向市场正 式推出 8 英寸抛光机;

3) 成功研发 6-12 英寸晶体滚圆机、截断机、双面研磨机及 6-8 英寸全自动硅片抛光机,已逐步批 量销售;2018 年公告新订单 4-5 亿元;

4) 逐步布局半导体相关辅材、耗材、关键零部件业务,增加了半导体抛光液、阀门、磁流体部件、 16-32 英寸坩埚等产品;

5) 参与投资无锡集成电路大硅片生产项目,引进国外先进设备,强化在高端精密加工领域的技术 实力,建立技术和产品质量领先的大型高真空精密零部件制造基地;

6) 在研 8 英寸硬轴直拉硅单晶炉,可为 12 英寸工艺提供研发基础;

7) 8、12 英寸两款半导体硅片边缘抛光机已通过客户技术验证;

8) 成功研发出 36 英寸工艺的半导体石英坩埚,而 32 英寸半导体石英坩埚已向客户批量销售;

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。