一、三个维度,重识骨料的资源属性

今非昔比的骨料,存量蓝海的金缕衣

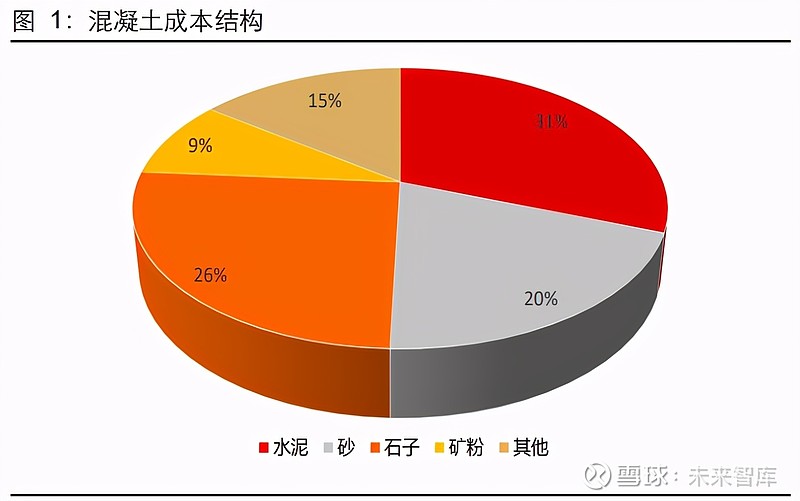

砂石骨料是混凝土及砂浆中起骨架和填充作用的粒状材料,一般认知的理解将石子 (粒径一般较大,大于 4.75mm)也纳入砂石骨料的范畴。科学的讲,砂石的粒径较 小,一般小于 4.75mm,从来源来看分为天然砂和机制砂 2 种;而骨料则为再生品, 由建(构)筑废物中的混凝土、砂浆、石、砖瓦等加工而成。

2020 年砂石骨料需求量为 178 亿吨,同比增长 1.39%。近年需求量逐渐保持稳定,主 要原因是受环保政策影响,供给端出现强约束(类似水泥,行业一般以产量评估需求)。 根据中国砂石协会估算,每平方米城镇建筑砂石骨料用量平均 800 公斤;每公里高速公 路砂石骨料的用量为 5.4 万吨~6 万吨;每公里高铁砂石骨料的用量为 5.6 万吨~8.64 万吨。假设按照终端 60 元/吨的均价估算,砂石市场当前空间约万亿级别,是一片广阔 的存量蓝海市场。

三个维度,重拾骨料的资源属性

我们认为,砂石价格大幅上涨,本质上是资源价值的逐步释放与变现。有别于其他资源 品,骨料的资源属性 3 点大不同。

1、储量并不稀缺,没有显著的主产区约束,而其他 资源如锂、钴等金属矿山则有较明显的产区聚焦特征。

2、建立在行政约束之下的开采 权受限,更多是政策加大对非煤矿山治理导致真实供给出现隐形收缩;

3、极短运输半 径下资源价值的快速放大。

矿山分布并不聚焦,资源本身本不稀缺

从分布来看,石灰石矿山基本上每个省分布均有,除了西藏、黑龙江、青海、宁夏之外, 其他地区矿山矿山产能均在 1000 万吨以上,因此从分布来看并不具备聚焦性。而其他 矿产资源如煤矿及金属矿山(如铁矿石、锂矿、稀土、铝等)均存在显著的产区集中特 征,多集中在少数省份之中。

行政约束强化是核心变量

近年来,国家对骨料行业出台了一系列的政策,严控矿山审批、严控“小、散、乱”的矿 山开采方式、提高大型矿山占比,强化绿色矿山建设成为主要思路。基于此,我们认为, 部分中小矿山面临退出的可能性,而头部企业通过资金、渠道和环保治理优势有望取得 新一轮矿山治理的主动权,并借此提升在终端骨料领域的市场份额。体现在几点:

1、采矿权设立及变更的监管力度趋于加强。首先,审批发证级别趋于提高,建筑用矿, 在很多地方都是授权设区市地矿主管部门颁发采矿许可证, 2017 年以来,部分地方相 继将颁证权限上移到省级地矿主管部门。其次是禁止采矿权分立。2017 年 12 月,《国 土资源部关于完善矿产资源开采审批登记管理有关事项的通知》强调,砂石类矿产的采 矿权不得以协议出让方式申请扩大矿区范围,采矿权不得分立,不允许变更开采矿种。

2、安全监管将更加严格。2019 年 4 月,国务院安委会发布《关于做好关闭不具备安全 生产条件非煤矿山工作的通知》,规定:存在重大生产安全事故隐患被依法责令停产整 改,逾期不整改或整改后仍达不到法定安全生产条件的;违反建设项目安全设施“三同时”规定,拒不执行安全监管指令、逾期未完善相关手续的;相邻小型露天采石场开采 范围之间最小距离达不到 300 米的非煤矿山,将被纳入重点关闭范围。

3、环保督查常态化。2019 年 6 月,中共中央办公厅、国务院办公厅印发了《中央生态 环境保护督察工作规定》。中央生态环境保护督察包括例行督察、专项督察和“回头看” 等,这标志着环保督查制度化和常态化。

4、矿山整治常态化。建筑石料矿多以露天方式开采,地方和中央有关主管部门大规模 对露天矿山整治将对砂石骨料市场带来巨大影响。对于已经投产、规范运营的露天开采 建筑石料矿构成利好,对于规划期和基建期的矿山形成一定压力。

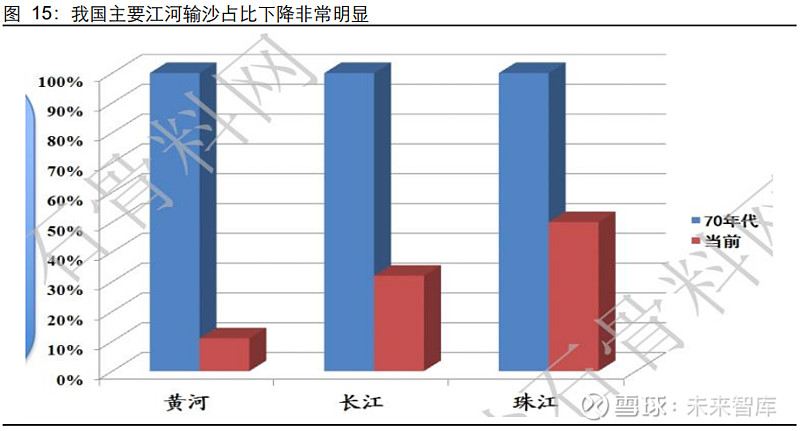

天然砂开采被大幅收紧,大量环保安全存在隐患或破坏性开采的小微砂石矿山关停并转, 一批大中型、超大型砂石骨料矿山乃至围绕砂石骨料打造的建材产业园区陆续建设。 2013 年至今,砂石矿山数量逐年下降,砂石矿山平均规模不断上升。

2020 年矿山出让情况,大矿山特征较为显著。在 506 个样本砂石矿山出让结果中,从 资源储量等级来看,资源量 500 万吨以下的为 280 个,占比 55.4%,资源量在 500-1000 万吨的有 63 个,占比 12.5%,5000 万吨以上的为 70 个,占比 13.8%,资源出让“大 矿化”特征趋势明显。从开采产能来看,年产 100 万吨以下的占 67.6%,年产 100 万吨以上的占 32.4%,年产 500 万吨以上的占 9.5%,年产 1000 万吨以上的占比 2%,产 能规模出现优化迹象,大中型规模持续提升。根据国土资源部规划,到 2025 年年产 1000 万吨及以上的超大型机制砂石企业产能占比要达到 40%。

强运输半径加持,弹性的盔甲

骨料具有显著运输半径,据中国砂石协会和中国砂石骨料网了解,2008 年的铁路货运 量是 33 亿吨,2017 年为 36.9 亿吨,增加了 11%,占比却由 13.2%下降到 7.8%,同期 公路货运量增加接近 1 倍,增加了 91%。基于此,预计我国 80%以上的砂石运输均以 公路运输为主,强运输半径之下,区域间相互流入冲击减弱,边际供需改善之下的价格 弹性则更大。

二、他山之石,国外成熟骨料格局解析

产业链扩张,骨料或是首选——全球建材龙头

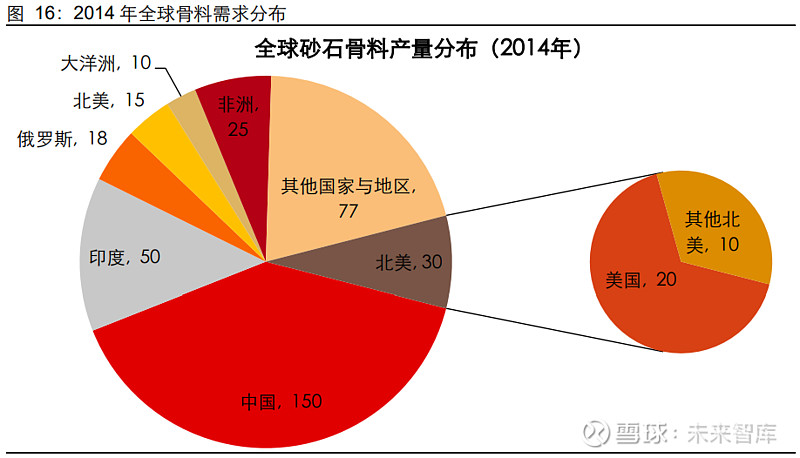

我国是全球最大的骨料市场。2014 年,全球砂石骨料产量达到 375 亿吨,其中亚太地 区占比达到 60%左右,其中我国是全球最大的需求市场。

我们认为,全球水泥龙头在主业进入或即将进入增长稳定期,选择布局其他业务是必然 趋势,产业链扩张则成为首选之路,基于此,骨料作为产业链上的大行业,成为龙头扩 张的重要一环。

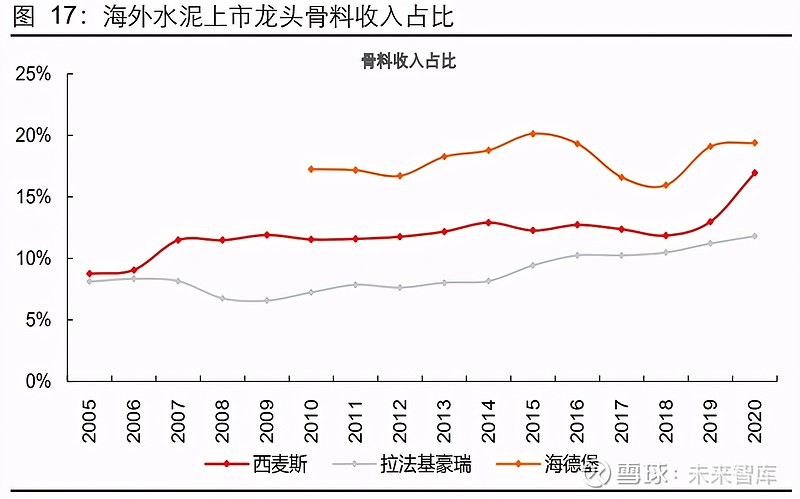

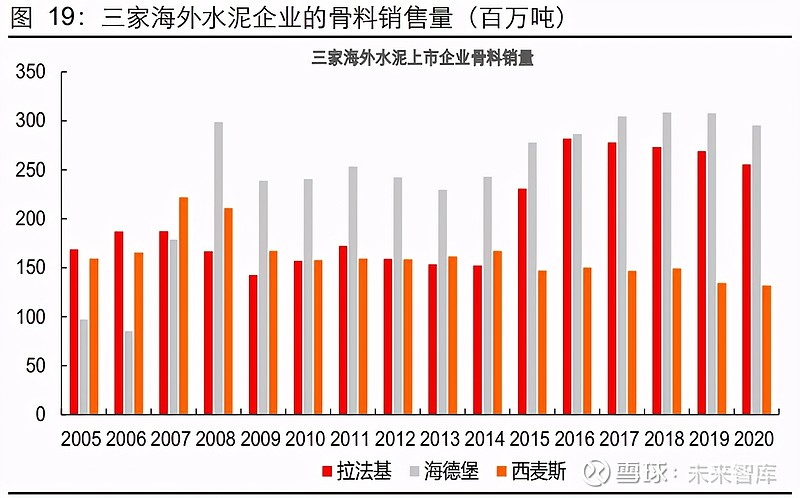

国外龙头企业骨料业务占比。全球前三大水泥企业分布为拉豪、海德堡、西麦斯,其骨 料业务收入占比分别为 12%、17%和 19%。同时,骨料业务盈利能力超过水泥,拉豪 和海德堡 2019 年骨料 EBITDA 占比分别为 15%和 28%,超过收入占比。

从销售来看,拉豪、海德堡、西麦斯,其 2020 年骨料销量分别为 2.6、3、1.3 亿吨, 销售均价分别为 71、73、95 元/吨,此价格水平比国内要高 40%以上。

并非注定分散,依旧可集中——美国市场为例

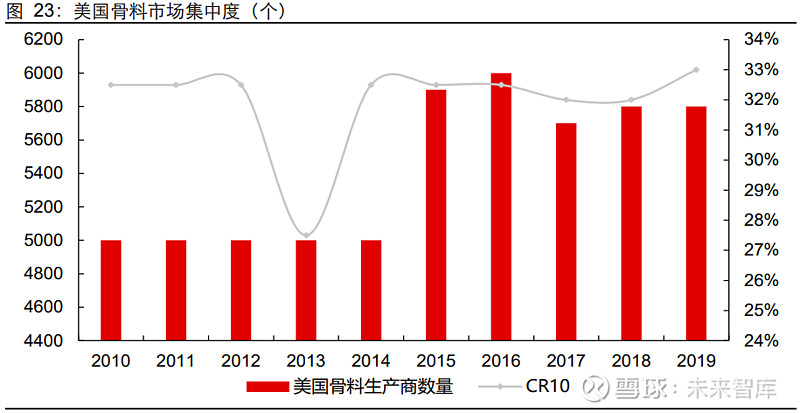

美国市场:骨料集中度尚可,龙头企业靠并购做大做强。伴随着经济持续稳健增长,美 国骨料需求自 2011 年后持续出现温和增长态势。美国骨料总需求超 25 亿吨,其中最大龙头为火神材料,其 2020 年销量为 2.1 亿吨,市场份额不到 8%,美国骨料 CR10 大 约 33%左右。同时,美国骨料头部企业中,其业务也呈现典型多元化特征,骨料之外, 还有水泥等相关其他业务。

纵览火神材料发展历史,也是通过并购逐步做大做强,如 2007 年火神材料就斥资 46 亿 美元收购佛罗里达州岩石工业公司,获得其 3620 万吨年产能和 25 亿吨矿山储量,向 美国东南部市场迈出重要一步。基于此,我们认为我国未来骨料行业也有望诞生出全国 的龙头企业,具备资源、规模、资金优势的企业将脱颖而出。

三、格局之变,国内骨料大角逐,谁将脱颖而出?

国有资本介入,加速市场洗牌

骨料行业从前十强企业性质来看,水泥企业占据 4 成,国企占据 6 成,剩余的为大型民 营企业。同时,从行业层面来看越来越多地方国有资本开始介入砂石骨料行业。

1、实行 生产统一管理、产品统一销售,即推行砂石等矿产资源国有化经营。如此一来,砂石矿 山、河道砂全部统一,砂石开采业国营化格局必然会形成。

2、砂石矿山的国营化,无疑 将为保障当地砂石供应、稳定市场价格做出积极贡献,也必将为矿业的绿色发展开创新 的生产经营模式和经验。

水泥企业外延骨料业务的 4 大优势

目前国内水泥企业纷纷布局骨料市场,其中上市公司更是走在前列。从年报显示来看海 螺水泥、华新水泥、冀东水泥、中国建材、上峰水泥、祁连山、宁夏建材、华润水泥、 西部水泥等纷纷加大布局力度。

1、产业链优势具备,对客户尤其是商混客户具备更强的粘性。尤其在重点工程领域, 水泥企业是与终端施工方直接签署供货协议。龙头企业大约 30%-50%的水泥的销售给 区域重点工程项目。

2、水泥企业可以将过去品位偏低的石灰石矿山再利用,实现变废为宝。通俗的讲,水 泥生产对石灰石的质量要求一般是 CaO 的含量大于 48%,,且越高越好;Mg0<3%, Si02<4%。对于原料成分不达标的这部分矿山料过去并没有得到很好利用,当前企业可 以将此部分变废为宝加工为骨料,实现资源再利用。

3、骨料盈利能力较高,可实现利润增厚。目前主导企业骨料出厂价均在 50 元/吨以上, 部分市场的终端价则可达百元。而骨料的开采成本并不高,仅约 10 元/吨左右,因此确 定盈利能力波动的首要变量是骨料的销售价格,其次是拿矿成本。当前主导企业的骨料 业务毛利率均在 60%以上,基本都高于主业水泥的毛利率。

4、水泥企业现金流较好,继续拿矿山做骨料业务具备更强的优势。一方面,国家在矿 山审批方面基本都是以大矿山为主,年产能 100 万吨的矿山,假设 20 年采矿年限,对 应资源储量至少 2000 万吨,拿矿价格假设谨慎预计 5 元/吨,那么采矿权成本也需要 1 亿元。并且,政府拍卖矿山需要企业一次性或当期(1-3 年内)缴纳矿山采矿权款项, 因此对小企业而言面临极大的资金压力。同时,部分地方政府在拍卖矿山过程中还会增 加一些附加条款及支付隐形费用,常见的如矿山复垦费用,水土保持补偿费,矿山线路 迁改费用,迁改走廊的青苗补偿费用等等,因此真实拿矿山成本更大。

龙头竞技,谁主沉浮?

华新水泥:布局时间最早,扩张力度最大,边际弹性最强

华新水泥是我国最早从事骨料行业的水泥企业,在骨料行业已深耕 12 年。2020 年,公 司长阳、渠县等 7 家骨料生产线建成投产,新增骨料产能 1,550 万吨,截至 2020 年底, 公司拥有骨料产能 5500 万吨/年;在建骨料项目 11 个,建成后公司骨料年产能将达到 2 亿吨。此外,于 2020 年 12 月 28 日开工建设的阳新亿吨机制砂石项目投产后,将会 显著提升公司的竞争实力。

海螺水泥:资源储备最充分,稳健步步为营

海螺水泥是国内水泥龙头,在骨料领域布局也走在前列。截至 2020 年,公司骨料产能 5830 万吨,较 3 年前翻倍增长。2020 年公司骨料收入 10.26 亿元,毛利率 68%。公司 下设有骨料事业部,未来骨料业务布局将成为公司战略扩张的重要一环,同时公司现有 矿山资源储备丰富,同时安徽资源储备较多,公司具备得天独厚的先发优势和资源优势。

中国建材:水泥+战略的核心,最大外延增量点

中国建材是国内央企,2020 年骨料销量 7891 万吨,销售均价 50 元/吨,此均价比海螺 水泥和华新水泥要低,推测主要是区域分布原因;2020 年其骨料收入 39.5 亿元。

同时,就“十四五”规划来看,中国建材未来也将骨料领域局提上新高度。南方水泥提 出“十四五”末水泥、商混、骨料业务销售规模 5 亿当量、利润翻番、全员劳动生产率 提高 50%、资产负债率下降 10 个百分点的发展目标。中联水泥提出“十四五”水泥熟 料、商混、骨料达到 3 亿当量目标,收入 800 亿元、利润 200 亿元的目标。我们认为, 完成这一较远大目标,骨料将是重要增长点。

华润水泥:弯道超车布局,抢滩华南优质市场

公司在骨料领域布局起步相对偏晚,截至 2020 年底,公司依托水泥矿山拥有的骨料年 产能约 1060 万吨。加上自 2019 年以来 7 个新竞得骨料矿山,公司骨料年产能预计将 超过 6300 万吨。仅就 2020 年看,公司新竞得 6 个骨料矿山探矿权,分别位于广东封 开县、广西上思县、田阳区及武宣县、海南定安县及云南巍山县,进一步充实资源储备。

相比于同行,华润水泥在骨料领域布局属于后进入者,但是近 2 年扩张力度明显较大, 未来有望跻身国内骨料市场的前列;且从布局区域来看聚焦在华南市场,华南资源较为 稀缺,骨料价格较高,未来盈利能力可期。

我们认为,骨料业务当前高毛利率更多是供给收缩涨价的显性基因触发,未来骨料行业 盈利差异有望过渡至矿山资源成本分化中,当前再拿矿入场布局的企业很难媲美先发布 局资源成本较低的企业。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。