(报告出品方/作者:国信证券,王鼎、王剑、戴丹苗)

一、美国寿险:下层基础决定上层生态

美国寿险:三条业务线

根据美国寿险协会(The American Council of Life Insurers)的定义,美国寿险 行业可分为三条业务线,分别是寿险(Life Insurance)、年金(Annuity)和意 外及健康险(Accident and Health Insurance,不包括医疗护理计划)等,可进 一步分为团体和个人业务线。从产品特征来看,各险种产品与我国差异并不大, 最终寿险企业的竞争差异可能仍然在渠道环节,产品可能仅仅只是锦上添花的 事情。

值得特别说明的是,虽然美国标准的医疗护理计划会为受益人覆盖医疗费用, 包括医生问诊及药物费用等,但很明显这种保障还不充足。受益人可能会因为 疾病,面临工作延误以及收入损失等问题,那么受益人就需要额外的保险保障。 从某种程度上来看,这就是意外及健康险的需求定位。

美国寿险和年金产品的种类基本与我国相似。寿险产品的特征相对简单。

年金相对比较复杂,具体的分类方法非常多。但年金的本质无非是用现在的现 金流换未来的现金流。如果根据未来的现金流特征,年金可以分为(1)递延收 入年金(Deferred)和(2)即期收入年金(Immediate),前者需要投保人等待 一定的时间才能获得收入,比如到退休年龄,后者不需要投保人等待,马上就 能获得持续的年金分红。如果根据年金的投资去向,年金可以分为(1)固定年 金(Fixed)和(2)可变(Variable)年金,前者主要投资于债券,资金放入一 般账户,由保险公司负责管理和承担风险,后者主要投资于股票,资金放入独 立账户,由投保人自己负责管理和承担风险。

美国人身险生态:团体保险承上启下 按照社会经济保障三支柱的分类方法,美国保险体系可以分为以下三层保障:

(1)由政府机构主导的社会保险(Social Insurance)作为基础经济保障;

(2) 由保险公司和医疗服务组织等盈利及非盈利机构向雇主和工会等社会组织提供 的团体保险(Group Insurance),以及雇主和工会等社会组织自己主导的退休 计划(Retirement Plan),作为第二层经济保障;

(3)由保险公司提供的个人 保险作为第三层经济保障。

我们可以用五个问题来描述以上各类经济保障支柱:

(1)谁来负 责支付相关的保险利益?

(2)谁是受益人?

(3)谁是保险产品的投保人或购 买方?

(4)保险产品的价格是多少?

(5)保险产品的责任是什么?

一般而言,上层保障决定了下层保障的需求。如果一个国家很富裕,为公民所 提供的社会保障非常全面,那么第三层经济保障可能就没有存在的必要。

在美国,第一层的社会保险和第二层的团体保险以及退休计划决定了第三层经 济保障的市场空间。美国社会经济保障体系的三个层级在寿险、重疾、医疗以 及养老等经济保障方面皆有一定的角色比重,间接塑造了美国商业人身险行业 的发展空间,使得美国人身险行业的发展空间、产品以及渠道,与其他国家有 一定的不同:

(1)美国的团险市场规模较大:团体寿险保费(2018 年约 320 亿美元)是个人业务的 25%(同期约 1190 亿美元),团体意外及健康 险保费(约 1220 亿美元)是个人业务的 2 倍多(约 630 亿美元),而团体年金 的保费规模(约 1250 亿美元)与个人业务(约 1250 亿美元)基本相当;

(2)团体健康及意外保险覆盖全面,保障更加细化,降低传统保障型产品的重 要性:美国团体保险的覆盖险种已经相当全面,使得残疾险、牙 科保险及意外险等险种的保费排名同业前三,在一定程度上替代了其他保障型 险种的角色。例如,残疾保险及意外险等险种与重疾险在保障功能上有较多的 重合,替代了重疾险的许多功能,在一定程度上压制了重疾险的市场空间。在 美国团险市场中,重疾险(Critical illness)的保费规模要小于残疾险(Disability insurance);

(3)美国的团体保险以医疗护理计划(Health Care Plan,包括 HMO 和 PPO 等)为主,客户粘性更高,可以直接影响传统意外及健康险的行业格局:在医 疗护理计划方面拥有绝对市场份额的联合健康集团(UnitedHealth Group)和 安泰集团(Aetna)通过团险业务线,基本稳坐传统意外及健康险的第一二名。

各业务线景气度:投资需求弹性大,保障需求弹性有限

在美国的人身险市场中,年金的市场空间较大:年金是保费贡献最多的业务线, 多年来是寿险和意外及健康险保费的总和。根据近一个世纪以来的保费数据, 寿险和意外及健康险历年的增长都是很平稳的,同比增速基本都是在个位数, 而年金的增速多年来可以持续达到两位数,体现出公众对人身险保障型产品(不 包括医疗计划)的需求弹性可能确实有限,而对储蓄型产品的需求弹性较高, 空间也很大。

美国的人身险行业明显经历了两个发展阶段:

(1)2000 年之前,保障型业务平 稳增长,储蓄型业务高速增长;

(2)2000 年之后,除了意外及健康险平稳增长, 寿险业务和年金业务的增长都出现了一定的波动。

美国寿险行业历年的保费数据反映出寿险、年金产品以及健康和意外险具有完 全不同的成长性:年金的潜在空间较大,寿险增速平稳但后期放缓,健康险及 意外险的增速最为平稳。

正如各业务线的历年保费数据所示:

(1)寿险产品的保费增速一直很平稳,基 本在个位数左右,后期有所放缓,从 1915 年的 8 亿美元上涨至 2000 年的 1306 亿美元,至 2015 年达到 1559 亿美元高点;

(2)健康险及意外险的增速与寿险 相近,但更加平稳,从 1950 年的 10 亿美金持续上涨至 2019 年的 1880 亿美 元;

(3)相比而言,年金产品的保费增速非常高,基本在两位数左右,且波动 较大,在 1970 年-1990 年之间保持近 20%的同比增速,在 1985 年左右超过寿 险产品和健康险及意外险产品,从 1930 年的 1 亿美元上涨至 2012 年的 3481 亿美元高点,长期超过寿险和健康险两者净保费的总和。

分析以上具体数据及历史背景,人身险行业体现出以下几个特点:

(1)公众对保障型产品的需求增速较为平稳;

(2)公众对储蓄型产品的需求弹性较高。在 1970 年代,随着美国养老金税收体制的改革,年金的保费贡献才迅速提升,体现出公众对储蓄型保险的需求是可以持续高速增长的。

美国寿险行业与我国类似,产品本身并不能带来持续的竞争优势,最终寿险企 业的竞争差异可能仍然在渠道环节。分析下来,美国人身险行业的渠道有以下 显著的定位特征:

(1)专属代理人渠道专注于保障功能较强的产品,包括传统 的寿险及固定年金,服务深度相对有限,覆盖人群较多,客均贡献的收入少, 且代理人一般从业时间有限,需要人身险企业提供培训及招募等支持;

(2)拥 有证券销售执照的注册投资顾问(Registered investment advisor)等专业理 财人员,适合销售投资功能较强的理财产品,包括可变年金及可变寿险,作为 其综合性理财方案的一部分,覆盖人群不追求量,客均贡献收入多,对于高净 值客户有较强的服务能力。

二、寿险渠道:专属代理人和独立代理人各有定位

我们重点分析寿险公司的专属代理人,但在此之前,我们需要介绍独立代理人。 在美国,广义的独立代理渠道一直都是核心渠道,基本占据了寿险和年金各一 半的新单保费。对于很多专业的理财顾问而言,独立代理更加合适,便于独立 展业,独立提供顾问服务并收取费用,独立管理客户关系,平衡生活与工作。 这意味着,独立代理人的独立性很强,且个体之间的展业差异非常大。

同时,要定义一位独立代理人,并不容易。当独立代理人向客户销售证券、公 募基金或者可变年金(类似我国投连险),独立代理人便是独立的经纪自营商顾 问。当独立代理人向客户销售固定年金和固定寿险的时候,独立代理人便是真 正意义上的独立代理人。当独立代理人向客户提供顾问服务的时候,独立代理 人便是独立财务顾问。

各渠道介绍:从代理人到理财顾问

美国人身险行业的渠道可分为 7 类:

(1)专属代理人;

(2)独立代理人;

(3) 多业务线专属代理人;

(4)全能经纪自营商;

(5)独立经纪自营商;

(6)注册 投资顾问;

(7)银行;

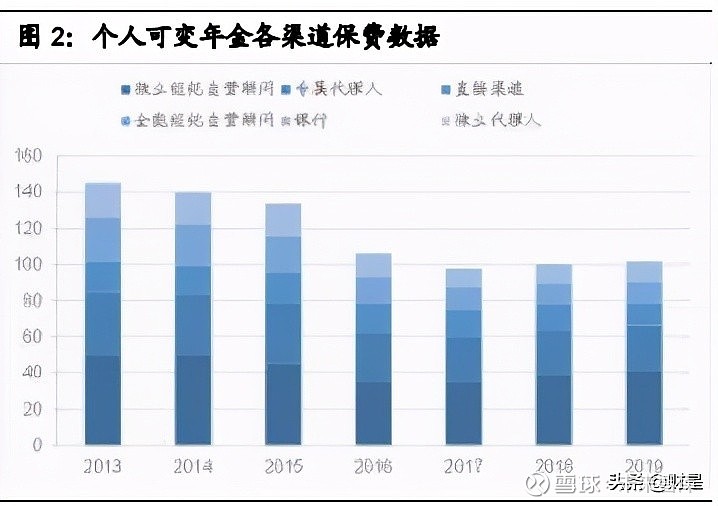

美国人身险行业之所以会涉及到其他专业性的理财渠道,主要是因为部分储蓄 型产品,例如可变年金险(Variable Annuity,类似于我国的投连险),将传统的 储蓄功能过渡至投资功能,由投保人自行承担投资风险,被美国监管部门认定 为证券产品,所以需要由持有证券销售牌照的专业人士销售,使得注册投资顾 问和经纪自营商等渠道可以主导相关产品的销售。

定位区别:专属重覆盖数量,独立重服务能力

从各渠道的基本数据来分析,保险销售基本是各类渠道的主要业务之一,业务 占比最大,但从收入数据来看,专属代理人和独立代理人因为提供的顾问服务 较少,以佣金为主要收入,导致整体的薪酬收入较少,而其余类别的顾问则凭 借着顾问服务,收入来源较多,整体薪酬更高,特别是全能经纪自营商顾问。

具体分析原因,我们认为专属代理人和独立代理人(广义)可能还是存在着显 著的展业差别:专属代理人提供的服务有限,展业重点在于覆盖数量,而对单 个客户的服务深度有限,导致代理人覆盖的客群有两个显著的特点,年轻且资 产积累不多,整个客群对定制化的服务需求有限。

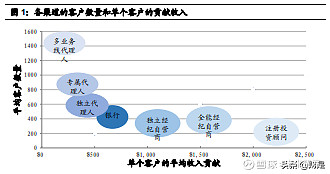

(1)覆盖人群的数量多,客均收入贡献有限。我们按照覆盖的客户数量和客均 收入贡献来将各渠道排序;各渠道平均的客户数量,注册投 资顾问<全能经纪自营商<独立经纪自营商<银行<独立代理人<专属代理人<多 业务线代理人;按客均贡献收入排序则正好相反,注册投资顾问>全能经纪 自营商>独立经纪自营商>银行>独立代理人>专属代理人>多业务线代理人。

为什么覆盖人群更多?专属代理人提供的服务相对有限,需要通过服务更多的 客户以提升薪资收入。在寿险企业的驱使下,保险代理人的主要业务发展方向 就是保险产品的销售,服务范围较窄,专业要求相对有限,所以在保险代理人 的收入来源中保险销售的贡献更高,顾问服务相对较少。

(2)服务深度有限,客均收入贡献较低,客群较为年轻且资产积累有限。我们 认为主要原因是其他渠道可以围绕养老金需求提供更多的资产管理服务,而保 险代理人只聚焦于相关的年金和寿险,能提供的金融服务有限。

所以,在保险代理人的客群中,年轻人的占比更高,因为年轻人的资产积累有 限,对金融服务的需求有限。在保险代理人的客群中,千禧年 世代和 X 世代的人占比相对较高,而 73 岁以上的群体占比较低。

那么,保险代理人客群的年均收入应该更低。特别是多业务 线专属代理人的客群,因为该类代理人还要提供一定的财产险产品(纯保障产 品),提供的金融服务占比更低,所以该类代理人对于高净值客户的粘性更加有 限。

产品偏好:专属擅长传统产品,独立擅长专业性产品

具体分析保险业务数据,在寿险业务线上,专属代理人擅长销售寿险产品。我 们将以上渠道再次分类,将专属代理人外的渠道都归类为独立代理人(广义)。 我们发现专属代理人在保障型产品方面,即寿险产品,的销售能力非常之强。

专属代理人的个人寿险保费占比历年来都稳定在 40%左右,应当是寿险产品的第一大渠道。

同时,在年金业务线上,虽然专属代理人的市场份额占比与其他渠道基本一致, 在 20%左右,但具体分析,专属代理人擅长销售固定年金,而理财顾问擅长销 售可变年金。

综合以上,专属代理人与独立代理人在产品偏好方面,与市场定位是一致的。

专属代理人偏好传统型产品,覆盖的客群较广,以佣金为主要收入,提供的顾 问服务较少,而独立代理人偏好投资功能较强的寿险及年金产品,并提供相关 的顾问服务,以顾问费用为主要收入,针对性较强,不强调覆盖广度。 对比而言,似乎专属代理人渠道更有利于寿险企业的扩张。

以上分析显示,专属代理人渠道有明显的优势和弱势。优势是覆盖的客户数量 多,聚焦于传统寿险和年金的销售,有利于寿险企业扩张,但劣势是难以覆盖 高净值客户,提供的金融服务较窄。那么随着其他金融行业的茁壮成长,特别 是公募基金公司和证券公司,专属代理人的短板必将显露,影响寿险企业的行 业地位和市场份额。在这种发展趋势下,我们有必要具体分析一下美国寿险行 业的竞争格局,看一下最终哪几类寿险企业会稳坐钓鱼台,以为我国寿险行业 提供参考。

具体分析下来,我们将美国成功的寿险企业分为三类,恰好对应波特的商业竞 争理论:

(1)聚焦路线,Northwestern Mutual,专注于保障型业务,聚焦专 属代理人渠道,以专一化战略取胜,以及专注于储蓄型业务的企业,例如专注 于年金业务的 Jackson National、Lincoln Financial、Aegon、Brighthouse Financial、Athene 等;

(2)规模路线,Metlife 和 Prudential Financial 等, 覆盖多业务领域,提升规模优势,维持行业地位;

(3)差异化路线,例如联合 健康集团和安泰集团(Aetna)利用其医疗服务计划的业务优势,稳坐意外及 健康险的龙头地位,例如 Fidelity Life,利用已有的公募业务优势,重点销售 储蓄型产品,打造差异化发展路线,以差异化战略取胜。

行业尾部还有一些附属于财产险集团的寿险公司,例如 USAA 和 State Farm, 但规模并不大,且发展路径不同,证明寿险企业对集团的多业务代理人资源的 战略依赖并不明显,或者该资源对于寿险业务而言价值有限。

三、竞争格局:最后的寿险企业类型

我们首先整理各业务线前 25 名企业的直接保费收入,计算相应的市场份额。我 们发现,虽然美国寿险企业的数量很多,但是具体来看市场份额的话,基本上 各个业务线的话语权都在前 25 名企业的手中,市场份额非常集中。

我们整理各条业务线的龙头企业市占率(两个数据来源在意外及健康险的定义 上或有差异)。基于以下排名数据以及协会数据,我们发现,在充 分竞争的环境下,美国寿险行业基本由三类寿险企业主导,各类企业拥有相对 较高的竞争实力,被淘汰的概率较小。同时,行业尾部也有一些企业可能会继 续存在,比如说母公司是财险企业集团,拥有较多的多业务线代理人,在渠道 方面仍然存在着一定的资源,该类企业的寿险业务规模有限,但也可能会继续 存在。

就像波特竞争理论所阐述的,企业如若要获得竞争优势,一般有三大战略可以 选择,分别是总成本领先战略、差异化战略和专一化战略。以上三类企业正是 如此:

(1)执行总成本领先战略的多元寿险企业,资产规模庞大,例如大都会 人寿和保德信金融集团等;

(2)执行差异化战略的联合健康集团和安泰集团等, 基于已有的团体医疗护理计划的业务优势,发展团险意外及健康险业务;

(3) 执行专业化战略的西北互助人寿、林肯国民金融集团和杰克逊国民金融集团等, 其中西北互助人寿专注于个人寿险业务,运营效率杰出,品牌影响力大,后两 家专注于年金业务,扩张稳定,归母净利润稳定,比一般的资产管理企业要优 秀得多。

聚焦保障业务的传统寿险企业:西北互助人寿

西北互助人寿(Northwestern Mutual Life Insurance)是美国寿险行业的一颗 明珠,持续多年被多个榜单评为美国最好的寿险企业,例如在 U.S.News(2021 年)的评选中,且个人寿险业务的市占率长期排名第一。

西北互助人寿保险公司(Northwestern Mutual Life Insurance)成立于1857年, 创立之初名为威斯康辛州互助人寿保险公司,1865 年更为现名。西北互助人寿 长期致力于打造独家代理模式,主要通过专属代理人销售产品,聚焦于分红型 终身寿险以及定期寿险产品,个人寿险净保费占比超 75%。终身寿险和定期寿 险是西北互助人寿的最为核心的产品,其他产品则包括个人年金、残疾收入保 险、可变人寿保险和可变年金。

一直以来,西北互助人寿的保费增长都非常稳定。

同时,西北互助人寿的营运数据非常稳定,净利润持续上行。相比于行业内的其他公司,西北互助人寿的表现非常靓丽。

未来,西北互助人寿将继续围绕其客户至上的核心宗旨,坚持其独具特色的发 展路径。公司治理方面,西北互助人寿将互助理念贯彻至今,公司并未上市, 而是每年向保单持有人报告业绩,且自 1872 年以来,坚持每年向保单持有人 分红。产品方面,西北互助人寿始终立足参保人长远利益,擅长为参保人提供 独特的财务计划安排。

聚焦储蓄业务的传统寿险企业 :林肯国民人寿

林肯金融集团是林肯国民公司(Lincoln National Corporation)及其子公司的统 称,林肯国民公司作为一家控股公司,通过其旗下的诸如林肯国民人寿、林肯 金融网络等子公司,发展成为了涵盖年金、人寿保险、团体人寿、残疾、牙科 保险、退休计划、储蓄计划和财务规划与顾问服务的综合金融服务集团。其旗 下的林肯国民寿险公司成立于 1905 年,是美国知名的金融服务和保险产品公 司,寿险和可变年金业务规模均位于行业前列。

多渠道综合运营是林肯国民公司分销体系的突出特点。林肯金融网络和林肯金 融分销商共同构成了林肯国民公司的零售和批发分销体系。林肯金融分销商主 要负责销售个人产品和服务、公司万能险、银行万能险,分销渠道涵盖顾问、 经纪人、财务规划人员、代理人、金融顾问、第三方代理机构和其他中介机构。

团体保障业务则主要通过员工保障专职代理人、第三方代理机构和其他员工保 障公司进行。截至 2020 年底,林肯金融分销商共拥有内外 560 家批发代理商 (包括销售经理和客户关系经理),林肯金融网络则与全国约 13,500 家活跃代 理人建立业务网络,持续为林肯金融分销商提供产品和咨询服务。

强大的分销网络为林肯国民人寿的经营业绩提供了坚实支撑,团体业务收入稳 健,净利润增速亮眼,2011 年至 2018 年间的平均增速高达 244%。

聚焦多元业务的传统寿险企业 :大都会人寿

大都会人寿世界领先的金融服务公司之一,其业务涵盖保险、年金、员工保障 和资产管理,公司在美国、日本、拉丁美洲等多个地区拥有领先的市场份额。

大都会人寿美国业务部门的主要服务对象是公司及其雇员、其他机构及其成员 以及个人,即主要业务是机构业务,个人年金及寿险业务因为偿付能力的问题 已经于 2014 年被剥离(Brighthouse Financial)。现在,集团的具体业务分为 三个部分:团体福利,退休和收入解决方案(RIS)以及财产和意外事故保险。

大都会人寿超过 50%的收入来自于美国市场,公司主要通过直销渠道开展产品 分销。剥离个人寿险业务后,团体保障业务(主要包括团体寿险、团体年金、 团体意外及健康险等)成为大都会人寿的战略重心,该业务的销售团队主要由 公司员工构成,并根据客户群进行划分。公司的客户经理可以直接向公司或集 团客户销售,也可以通过中间人(如经纪人或顾问)销售。另外,大都会人寿 还通过成立合营公司以及赞助政府等非盈利机构不断拓展其团体保障业务的规 模和服务对象。其他险种方面,大都会人寿通过专门的销售团队和客户经理分 销其退休及收入保障计划,财产保险则主要通过独立代理商、财产和意外事故 专家和经纪人进行分销。

资源与渠道的集中发力,让大都会人寿的团体业务得以快速扩张,市场份额位 居行业前列,其中其团体寿险业务表现尤其突出,自 2014 年至 2018 年的五年 间,其净保费收入复合增速高达 10.5%,相应的归母净利润也相对稳定。

从健康医疗业务延伸至寿险业务 :联合健康集团

联合健康集团是一家多元化的健康护理公司,在全球拥有超过 1.3 亿客户。联 合健康护理和 Optum 是联合健康集团的两大核心分部。联合健康护理负责向客 户提供健康护理的保障和福利服务,主要包括健康维护组织(HMO)、优先提 供商组织(PPO)和服务点计划(POS)、医疗保险、牙科保健选择等。Optum 则主要提供医疗信息和技术服务,其拥有三个独立分支:OptumRx 是一家邮购 药房;OptumHealth 主要负责运营医疗储蓄账户;OptumInsight 则主要为医疗 保健机构提供支付服务。联合健康集团的收入主要来自保费、各种医疗和咨询 服务费用,以及医疗产品和服务销售,另外它还从投资和其他收入来源中获得 收入。

联合健康的保险产品主要通过独立经纪商和顾问、直接销售团队、战略合作伙 伴以及外部的生产商出售,其销售对象主要分为三部分:一部分是雇主,包括 大、中、小型三大子市场;一部分是付款人,例如健康计划和第三方管理员, 承销商和止损承运人以及各个市场的中介机构;一部分则为政府实体。药品销 售方面,Optum Rx 的销售网络遍布美国的 67,000 多家零售药房。Optum 计划 通过数字化服务升级和广泛的医疗机构及客户基础,不断扩展其综合医疗护理 网络,其中 OptumRx 将基于众多的社区健康药房,为更多的客户提供多样化 的现代药房护理服务。

基于健康险的领先优势和现有的综合医疗护理网络,联合健康集团意外及健康 险业务的发展十分迅速,其中团体意外及健康险的增长尤为稳健,2014 年至 2015 年间的复合增速达 10.8%,领先于其他同业,稳坐行业龙头地位。

从具体的财务数据上来看,联合健康集团的意外及健康险业务比较优质,承保 收益稳定提升,投资收益占比较小,使得净利润的增长非常持续,波动也小。 集团在 2018 年的总收入为 2262 亿美元,总的归母净利润为 120 亿美元。

从公募基金业务延伸至寿险业务:Fidelity Investment Life

美国富达投资集团(Fidelity Investment Group)成立于 1946 年,是目前全球 最大的专业基金公司之一,分支机构遍布全球 15 个国家和地区。截至 2020 年 9 月,富达投资管理着 4.9 万亿美元的资产,总客户资产价值达到 8.3 万亿美元。 富达投资旗下管理着经纪公司及众多的共同基金,主要提供基金分销和投资建 议、退休服务、指数基金、财富管理、加密货币、证券执行和清算、资产托管 和人寿保险等众多金融服务。

富达投资人寿(Fidelity Investment Life)作为富达投资集团的一个分部,主要 提供年金产品,并通过富达保险代理公司(Fidelity Insurance Agency, Inc)和 富达经纪服务公司(Fidelity Brokerage Services LLC)销售。富达投资人寿并 非富达投资的主业,保费收入主要来自于年金业务,总体规模偏小。从财务数 据来看,公司的运营表现比同业要好业务的增长稳健,盈利水平也持续提升, 体现出较强的竞争实力。

行业尾部:附属于财产险企业的 State Farm

State Farm 是一家总部位于美国的大型保险和金融服务集团,该集团的母公司 是 State Farm 互助汽车保险公司(State Farm Mutual Automobile Insurance company),该公司以提供财产保险产品而闻名。除财产保险外,围绕着 State Farm 寿险公司(State Farm Life Insurance Company)开展的寿险及年金业务 也是 State Farm 综合金融服务网络的重要板块,其中寿险业务 2017 年保单存 有量达 800 万张。

财险集团的多业务代理人可以从事寿险产品的销售,是集团旗下寿险业务的先 天资源,使得该类寿险企业有持续存在的资本。但具体看财务数据和保费数据, 该类企业的发展战略也有不同。

State Farm 一直聚焦于团体意外及健康险的发展,基本不从 事年金业务,而 USAA 则选择多元业务发展路径,聚焦于个人业务。

比较财务数据,USAA的净利润则比 State Farm 要稳定的多,体现出 State Farm 的意外及健康险业务质量有限,而 USAA 的相关业务运营要更为成熟。

详见报告原文。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。