(报告出品方/作者:申万宏源研究,程斐)

1. 煤炭供给缺乏弹性,国内外供给均不断收缩

1,1 国内煤炭产能进入收缩期,产能退出加速

“碳中和”政策造成煤炭行业固定资产投资意愿大幅下降。 煤炭行业被定义成为“过剩产能行业”,直接压制煤炭企业的投资意愿,尤其是国有 企业。尽管煤炭价格经历 2016 年供给侧改革之后,价格一直处于历史中高位水平,煤炭企 业盈利均大幅改善,但是相应的并没有带来煤炭企业投资意愿的增强。国有煤炭企业投资 侧重于转型,集中于新能源领域;而民营煤企受 2020 年内蒙古地区“涉煤倒查 20 年”影 响,涉煤投资意愿同样减弱。

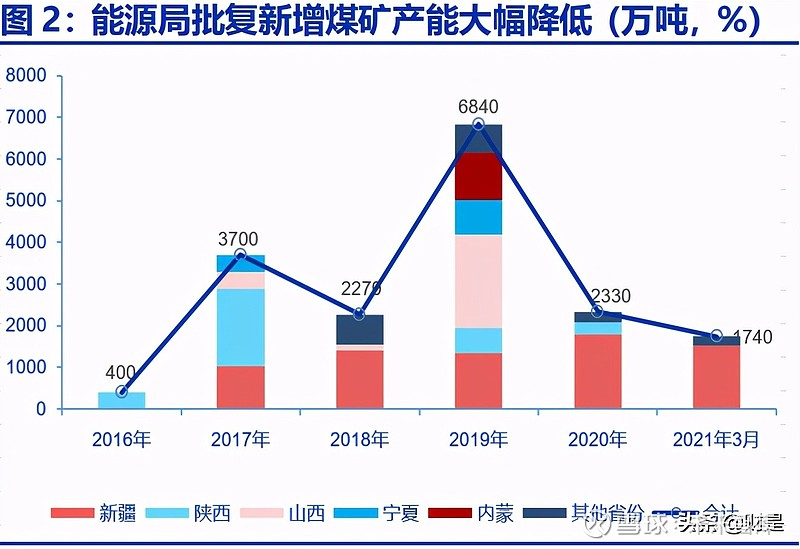

当前叠加“碳中和”政策的影响,由于新建矿井可采年限最低均超过 50 年,而随着“碳 中和”背景下能源消费结构的转变,未来不确定性加强,煤炭行业投资意愿进一步下降。 据国家能源局公告,新建煤矿批复数据显示,进入 2020 年以来新建产能批复规模大幅 下降,且新建产能主要集中于新疆地区。各地投资意愿快速减弱。 新建煤矿基本集中于新疆地区,未来“十四五”期间,新疆地区主要发展第三期“疆 电东送”工程。开发煤炭资源,发展坑口火电厂,通过特高压输往中东部消费地区。

中小煤矿产能加速退出,我国煤炭产能进入收缩期,造成煤炭供给弹性进一步下降。

2016 年开始煤炭行业供给侧改革以来,至 2020 年我国共淘汰落后产能 8 亿吨,基本 完成供给侧改革目标。在此过程中,大量在建矿井陆续投产,部分超产产能通过发改委“核 增”的方式获取合法手续。截至 2019 年底,发改委统计口径,我国合法产能 36.12 亿吨。 我们预计 2020 年底我国合法产能 37.62 亿吨,测算预计尚有 1.38 亿吨超产产能未能 获得政府“核准”,预计在 2021-2022 年间,随着我国煤炭供给持续偏紧的局面,超产产 能将陆续获得核准,转为合法产能。

目前我国尚存在大量的中小煤矿,中东部、西南地区存在大量产能规模 60 万吨以下的 矿井,该部分产能合计 5.23 亿吨,预计 2030 年以前退出。而 90 万吨及其以下的矿井, 广泛分布于我国东部沿海省份、东北以及西南地区。产能规模 90 万吨及其以下矿井合计产 能高达 8.6 亿吨,占当前我国合法产能的 23.8%。

上述产能规模 90 万吨及其以下的矿井,一方面开采深度基本均在 800 米甚至 1000 米 以上,高水、高瓦斯,地质环境复杂,存在大量的安全隐患;另外一方面该部分矿井资源 濒临枯竭,可采年限普遍在 15 年甚至 10 年以内;机械化生产水平较低,开采成本比高, 随着时间推演,不具备开采的经济性。预计该部分矿井在 2035 年以前退出。

预计 2025 年前,受煤炭供给偏紧,以及“碳中和”产业政策推进前期,中期煤炭需求 将进入平台期的综合影响,所以煤炭产能退出较慢,预计近 5 年年均退出煤炭产能 2200 万吨。合计至 2025 年底退出产能 1.1 亿吨,预计 2025 年底我国合法产能合计 36.88 亿吨。 预计至 2030 年底,随着 60 万吨及其以下矿井的逐步枯竭,该部分矿井将全部退出。

因此 2026 年至 2030 年间,年均退出煤炭产能 8266 万吨,截至 2030 年底我国煤炭产能 规模降低至 32.75 亿吨左右。

产能退出节奏有望超预期。4 月 12 日山东省公布 2021 年去产能计划,计划将目前在 产的 8 个 30 万吨煤矿和 19 个超千米冲击地压煤矿,合计产能 3400 万吨,在 2021 年底予以关停。该部分产能约占山东当前在产产能的 26.4%。该部分超千米冲击地压矿中巨大 部分产能规模在 90 万吨以上,且盈利较高的炼焦煤矿产能合计高达 2905 万吨。 随着中东部地区煤炭产能的陆续退出,最终我国煤炭产能将逐步集中于内蒙古、陕西 和新疆地区。预计至 2060 年,我国煤炭产能仅剩下约 1/3 的 1000 万吨以上规模的大型 矿井,剩余产能规模 3.74 亿吨左右。

1.2 国内产量难现增量,新刑法修正案压制煤企超产意愿

经过 2017-2018 年新建产能逐步投产后,进入 2019 年我国煤炭产量逐步企稳,维持 在月均 3 亿吨左右水平,淡旺季煤炭产量略有变化。即便在 2020 年四季度,冷冻叠加制 造业用电需求超预期,造成煤炭需求激增的背景下,发改委鼓励煤炭企业加大“保供力度”, 释放超产产能,12 月产量峰顶仅 3.5 亿吨。我们分析认为国内月度产量到 3.5 亿吨已经是 极限产量,且不具备持续性。

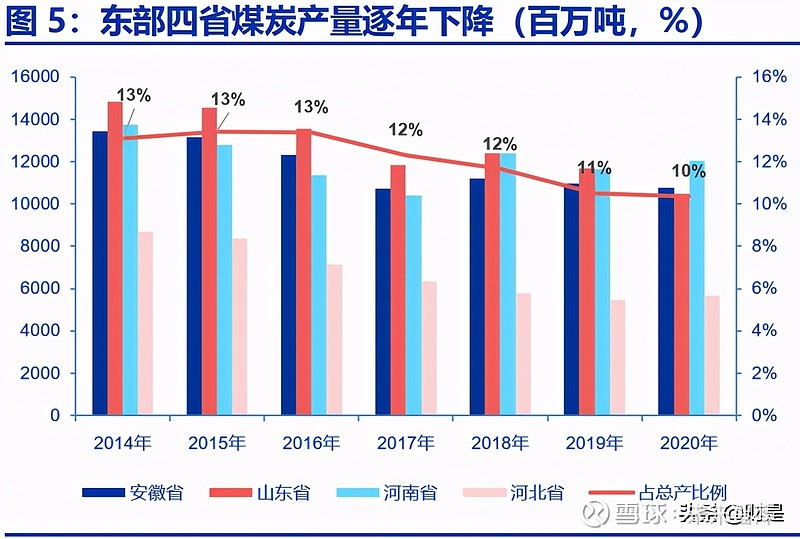

东部四省煤炭产量逐年下降,产能逐步退出:冀鲁豫皖东部四省受煤矿逐步枯竭影响, 尤其是近年来东部四省煤炭企业偿债压力加大的情况,东部四省内煤炭企业急于将部分濒 临枯竭,开采成本高,处于亏损状态的矿井关停退出,最终导致东部四省煤炭产量近年逐 年下降,占年总产量比例也逐步下降。

“三西”产量基本平稳:山西、陕西和内蒙古煤炭产量基本维持相对稳定状态,增量 有限。三省煤炭产量基本维持在 27 亿吨左右规模。即便在 2020 年山西和陕西均有不同幅 度的超产,但是主要受到内蒙古“倒查 20 年”减产影响,安监总局为了保障煤炭供应,因 此一定程度上默许了山西、陕西地区的超产。

违规生产状态下造成重大安全生产事故,将被追究刑事责任,造成煤矿超产意愿大幅 降低,对煤炭供给产生巨大边际影响,使得供给形成偏紧局面。

刑法相关条例修正,2021 年 3 月 1 日起正式施行。《中华人民共和国刑法修正案(十 一)》共计四十八项内容,第一百三十四条第二款修改为“强令他人违章冒险作业,或者 明知存在重大事故隐患而不排除,仍冒险组织作业,因而发生重大伤亡事故或者造成其他 严重后果的,处五年以下有期徒刑或者拘役;情节特别恶劣的,处五年以上有期徒刑。” 同时第一百三十四条新增条款“在生产、作业中违反有关安全管理的规定,符合以下情形 之一的,具有发生重大伤亡事故或者其他严重后果的现实危险的,处一年以下有期徒刑、 拘役或者管制。”

(一)关闭、破坏直接关系生产安全的监控、报警、防护、救生设备、设施,或者篡 改、隐瞒、销毁其相关数据、信息的;

(二)因存在重大事故隐患被依法责令停产停业、停止施工、停止使用有关设备、设 施、场所或者立即采取排除危险的整改措施,而拒不执行的;

(三)涉及安全生产的事项未经依法批准或者许可,擅自从事矿山开采、金属冶炼、 建筑施工,以及危险物品生产、经营、储存等高度危险的生产作业活动的。

本次刑法修正为中国刑法第一次对未发生重大伤亡事故或者未造成其它严重后果,但 有现实危险的违法行为提出追究刑事责任。同时,生产经营单位负责人若存在以上列举的 违法行为受到刑事责任追究,自刑罚执行完毕之日起,五年内不得担任任何生产经营单位 的主要负责人。

“超产”即为超负荷生产,在该种生产状态下,容易发生安监措施不到位,生产工人 疲劳工作,造成失误机会更大,从而事故发生率大幅提高。该刑法修订条例的实施,使得 各煤炭企业煤矿矿长,超产意愿大幅降低,从而使得政府“保供”的主要手段面临失效。 未来必然是存在“批小建大”问题的矿井,需先向发改委申请“核增”产能,待批复 后方可实现增产。受批复核验流程繁杂影响,煤炭产量较难快速释放,从而造成国内煤炭 生产供给弹性不足。

1.3 国际供需关系日趋紧张,进口难以弥补中国供给缺口

1.3.1 主要国际矿山产量持续下降

2014 年以来,至 2020 年国际矿商煤炭产量已经下降 44%。国际矿商对于矿山投资 建设的论证一般考虑 30 年至 50 年的下游消费变化,因此自 2014 年以来,哪怕 2017 年 国际煤价反弹暴涨至 120 美元/吨,吨煤毛利高达 70 美元,也并未动摇国际矿商不断下降 煤炭产量的计划。国际矿商煤炭产能不断收缩,尤其是力拓已经于 2019 年彻底退出煤炭行 业。近三年南非地区的中小煤矿加速退出,最终导致国际主要矿商煤炭产量大幅下滑。

即便预期 2021 年受益于国际通胀煤价上涨,以及国际经济环境复苏,国际矿商均未有 大幅增产计划,在其 2020 财年年报中,仅有博地能源、淡水河谷表示预计 2021 年产量均 不高于 2019 年,而其他矿商均表示预计 2021 财年公司煤炭产量均继续大幅下滑。

国际矿商煤炭部门资本开支维持低位,无新建产能计划。2020 年由于煤炭需求下滑, 伴随着自然灾害,工程限制以及矿场停产,必和必拓、英美资源等主要国际矿商在煤炭业 产量均呈现阶梯式下滑,且煤炭业务板块均无大规模资产开支计划,未来国际主要矿商煤 炭产量仍将持续下降。

1.3.2 印尼产量基本维持相对稳定,预计出口增量有限

印尼的煤炭几乎都是露天开采,91%产自东加里曼丹和南加里曼丹,剩余 9%则来自苏 门答腊岛南部。

尽管印尼煤炭资源存在埋藏深度浅,储量大等特点,但是由于 2009 年印尼政府通过新 的《矿产和煤炭矿业法》中不单限定了矿区面积,对煤矿开采产生影响;还规定“煤矿外 资股权在其矿山投产 5 年后有义务向中央或地方政府或国有企业、地方企业、国内私营企 业减持其股份”。并在 2012 年出台《新矿业法修正案》,进一步规定外国所有权的普通矿 业许可证(IUP)持有人必须在项目投产后的10 年内确保印尼国民对矿业公司至少拥有51% 的所有权。 该种紧缩的矿业政策导致外资减少甚至直接退出了在印尼的煤矿投资,从而造成印尼 的煤炭产能扩张受到一定限制。 印尼近年来煤炭行业固定资产投资维持相对平稳的状态。

印尼煤炭生产主要被布米资源(Bumi Resources)、阿达罗能源(Adaro Energy)、 基泰扩加瓦阿贡(Kideco)、万浦公司(Banpu)、伯劳煤炭公司(Berau Coal)和普及 亚森煤炭公司(PTBA)等六家矿商所掌握。

2015 年以来该六家主要矿商合计产量维持在 2.5-2.6 亿吨左右相对稳定的水平。近年 各家主要矿商资本开支基本维持稳定,并未有大规模增长。而印尼总产量近三年基本维持 相对稳定的状态。

4 月印尼能源与矿产资源部(ESDM)对 2021 年煤炭产量目标,较 3 月份上调 7500 万吨,至 6.25 亿吨。其出口目标为 3.95 亿吨。即便按照 2014 年以来近 7 年印尼出口至 中国最大比例 14%计算,2021 年印尼煤炭出口至中国预计有 0.54 亿吨,尚略低于 2020 年水平。

1.3.4 蒙古煤炭产量总量较少,中期增量有限

蒙古国的煤炭资源相对集中,且埋藏浅,以露天开采为主。产煤区分为东、西两部分。 西部区以产焦煤为主,东部区以产褐煤为主。蒙古国的煤田分属石炭纪、二叠纪、侏罗纪 和白垩纪。从数据可知产于白垩纪的褐煤是蒙古国最主要的煤炭资源,产于二叠纪的炼焦 用煤炭资源占第二位。

截至 2019 年末,已探明的烟煤和无烟煤储备量共 11.70 亿吨,亚煤烟煤和褐煤储备 量共 13.50 亿吨,总计 25.20 亿吨,占世界比例 0.20%。就其资源总量和中国对比而言, 相对较小。

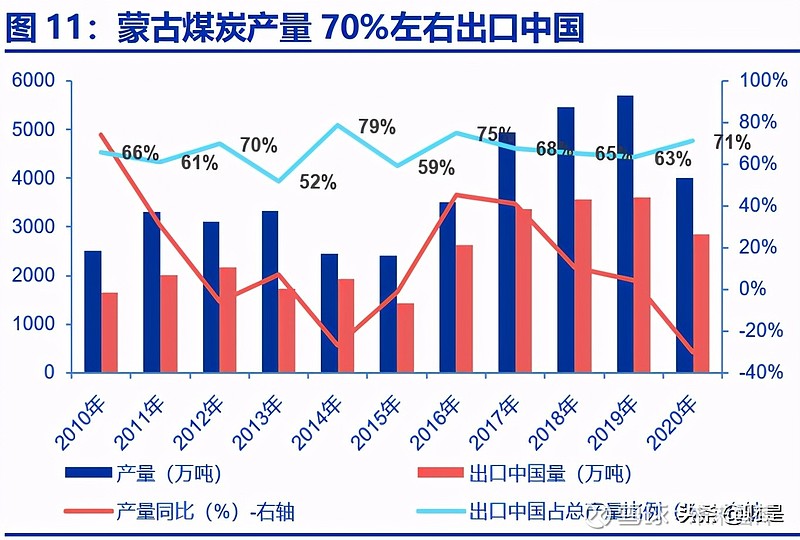

蒙古 2019 年产量 5700 万吨,与中国河北省产量相当。蒙古国煤炭资源总量决定了其 产量无法大规模增长。近年来虽然蒙古采矿和采石投资额增长明显,但是其煤炭产量并未 同比例产生增长。

目前蒙古国煤炭产量约 70%出口中国,而出口中国的煤炭中又以炼焦煤为主,占比近 90%。分析预计蒙古产量难以出现超过 30%的增长,而低于该幅度的增长,均不会对中国 产生重大影响。

1.3.5 东南亚、南亚地区需求强劲,国际供需关系逐步偏紧

日本韩国印度煤炭进口整体增加。2016 年以来印日韩三国煤炭进口量持续稳定增长, 2019 年已经超过 2014 年水平。即便 2020 年出现下滑情况,但是预计随着国际经济的恢 复,尤其是随着印度的恢复,三国进口量将预计 21 年开始延续 2016 年以来的增长态势。

东南亚、南亚地区煤炭消费需求稳定上升。亚太地区煤炭需求受火电需求拉动呈现小 幅增长态势。随着东南亚、南亚地区人口增长、城市化发展,能源消费将出现快速增长。 这些地区对能源的需求已远超自身产量,将主要依靠进口维持可持续工业发展的能源需求。 东南亚、南亚地区经济快速增长,其能源需求将全面重塑全球经济和能源格局。 在主要国际矿商产量不断下降,且印尼无大幅增长可能的背景下,国际煤炭供给较中 国国内已经率先开始缺乏弹性。但是亚太地区,尤其是东南亚、南亚地区随着 2021 年经济 的恢复,且未来中期经济实现平稳增长,预计煤炭需求持续增长。

将会进一步加速煤炭供 需格局偏紧的局面,最终不单无法有效弥补中国煤炭供给缺口的问题,也将造成国际范围 内煤炭供给偏紧,煤价易涨难跌的局面。

2. 2025 年前供给偏紧,微观变量易刺激煤价暴涨

2.1“碳中和”背景下煤炭消费推演

“碳达峰、碳中和”背景下,煤炭消费大幅下降成为必然趋势。 中国碳排放中,电力、钢铁和水泥三行业碳排放占比基本达到了总量的 75%左右,成 为未来减排的重点行业。而的确随着我国经济的发展,光伏、风电以及氢能等清洁能源必 然逐步替代煤炭发电;随着新材料的应用,水泥、钢铁消费中一定比例也必然被其取代。 该部分行业产品消费的减少必然带来煤炭行业消费的减少。 但是我们不能忽视的是,我国电源端,新能源发电大规模替代煤电存在技术瓶颈。风 能、光伏发电由于其不稳定,所以需要储能,但是目前储能技术尚存在瓶颈和大规模使用 成本高昂的障碍。发展氢能源方面,存在氢能存储、运输等技术瓶颈和高昂成本障碍。

在该部分技术瓶颈未得到突破的前提下,我国能源消费中以煤炭消费为主的结构短期 难以扭转。近 10 年我国能源消费增速平均 3.8%,煤炭消费增速 1.5%。因此中期 3 至 5 年内,煤炭消费无大幅下降可能,基本进入平台期或者微幅增长。 而煤炭供给方面,我国煤炭面临供给缺乏弹性,甚至将出现供给不足的局面。

如前文所述,国内方面,我国煤炭行业尚存在大量中小煤炭产能,随着该部分矿井的 资源逐步枯竭,必然将陆续退出;而新增产能方面受“碳中和”影响,煤企投资意愿较低, 最终导致我国煤炭产能未来将呈现逐步下降的趋势。 国际方面,国际矿商大规模收缩产能,且并无扩张产能计划,而东南亚、南亚地区煤 炭消费持续增长,最终国际煤炭供需同样也将出现供给偏紧的局面,中国便无法通过进口 来弥补供给缺口的局面。

电力行业:我们预期至 2025 年电力行业消费煤炭仍旧呈现小幅增长的局面,未来五年 累计增长 9%,且达到峰值 23.88 亿吨。而 2025 年后,预计随着储能技术的发展,煤电将 逐步被替代,煤炭消费下降。

钢铁行业1:钢铁行业减少碳排放并不存在技术性障碍,我国完全可以依靠大规模提高 电炉比例来实现“碳中和”。电炉的应用也可以大规模减少对国际铁矿石的依赖。 预计未来十年内,我国钢铁行业将面临重大产能结构变革,电炉比例大幅提升。从而 造成钢铁行业煤炭消费中,炼焦煤消费将大幅减少,动力煤消费大幅增长;但是未来也将 随着电源端煤电占比的逐步下降,而带来钢铁行业动力煤消费转向下降。 预计钢铁行业煤炭消费在 2020 年便已经达到峰值 7.3 亿吨;预计 2025 年下降至 6.95 亿吨,2030 年下降至 5.57 亿吨。

水泥行业2:因为近年来我国水泥消费已经进入平台期,因此预计该行业煤炭消费在 2020 年便达到峰值 4.9 亿吨;预计从 2021 年开始水泥消费逐年下降,从 2020 年的 24 亿吨,至 2040 年降低至 17.56 亿吨。而对应水泥行业煤炭消费也将下降至 2.82 亿吨,降 幅 42%。

2.2 炼焦煤供需关系推演

我国焦煤供给保持相对稳定的水平,但是依旧依靠进口 7500 万吨左右的焦煤精煤弥 补供给缺口。我国焦煤供给主要是“晋冀鲁豫贵皖新”七省,七省焦煤原煤供给占我国焦 煤 82%,而山西占比则高达 47%。近三年我国焦煤产量基本维持相对稳定状态,新疆和山 西两省成为焦煤原煤增量的主要省份,而其他省份因位于中东部地区,随着资源的濒临枯 竭,“冀鲁豫贵皖”五省的焦煤原煤产量均呈现 3-10%不同程度的下降。 因为山西地区基本没有新建产能矿井,未来我国焦煤产量增量主要依靠新疆自治区新 建矿井带来。但是新疆地区的主要焦煤资源位于新疆西部的“库拜煤田”,该煤田分布狭 长,且地质构造复杂,煤层编号不统一,相对开采难度较大,因此预计未来增量并不明显。 进口焦煤方面,主要依赖蒙古焦煤和澳洲焦煤。经过测算在 2025 年以前,我国焦煤进 口需求仍旧在 7000 万吨以上。随着国际煤炭供给的收缩,不一定能够满足中国炼焦煤进口 需求,最终可能导致焦煤供给在 2025 年以前仍旧维持相对供给紧张局面。

2.3 供需两端微观不稳定因素导致煤价易涨难跌

如前文所述,分析预计在 2025 年前受国际国内产能收缩的影响,我国煤炭供给总体 将维持偏紧的局面。 对于可超产产能方面,因 2021 年 3 月开始执行的刑法修正案(十一)中“对未发生 生产事故,但存现实危险的违法行为提出追究刑事责任”的规定,将极大的压制煤矿超产 意愿。即便未来随着我国供给持续偏紧局面,使得发改委加快对该部分产能实现“核增”。 但是由于核验流程时间过长等原因,最终“核增”产能将是“挤牙膏”状态,释放缓慢, 最终导致我国煤炭供给严重缺乏弹性。 在供给缺乏弹性的供需格局下,煤价变化必然呈现易涨难跌的局面。在此过程中,短 时间的微观供需扰动因素均将易导致煤价大幅暴涨。

煤炭生产环节:国内煤炭产地尤其是陕蒙晋地区,因某一偶发的安全生产事故,带来 的一定范围的安监,造成产量下降;海外煤炭生产方面,澳洲、印尼地区的某一次气象洪 水灾害造成的国际供给不足;国际关系紧张,造成的针对某国的煤炭进口限制等。

煤炭物流环节:产地的暴雨、暴雪天气造成的交通运输不畅;铁路运输环节的例行集 中时间检修;港口地区的连续封航。

煤炭需求环节:下游天气变化,极冷、极热天气带来用电需求激增;下游制造业需求 集中释放带来用电、工业蒸汽、煤化工材料的需求激增;西南地区遭遇干旱气候,造成水 电发电不足,煤电需求激增等,一系列的不稳定因素,均将会带来用煤需求的激增。

短期扰动因素,将极大的冲击我国煤炭交易“长协制度”,尽管部分煤炭交易仍旧以 长协为主,但是煤炭交易现货价格将因为短期的供需错配,价格暴涨。 我们分析认为,供给偏紧的供需格局至少持续至 2025 年,甚至持续至 2030 年,在 此期间煤价易涨难跌,煤价中枢持续保持在 700 元/吨以上,甚至 800 元/吨水平。煤炭行 业迎来最后的“暴利时代”。

3. “碳中和”背景下煤炭业发展趋势

3.1 西部地区:坑口火电调峰新能源发电,并网特高压

未来我国煤炭产能逐步集中于新疆、内蒙古、陕西以及山西部分地区,而煤炭消费也 将逐步退出我国中东部和西南地区。在此背景下,预计未来煤矿生产的煤炭,直接在坑口 地区用于火力发电;同时在煤矿、坑口火电厂周边大规模发展新能源光伏、风力发电,坑 口火电和新能源发电一起并网特高压,输往中东部消费地区。改变现有的煤炭运输为电力 运输。 这样一方面可以继续充分利用我国煤炭储备丰富的先天资源优势;另一方面通过坑口 火电调峰,也解决了新能源发电不稳定问题,可以实现电源端供给稳定。 新疆地区规划“十四五”期间,大力发展第三期“疆电东送”工程,基本采用了该种 “坑口火电+新能源发电”特高压输电的模式。

3.2 中东部地区:矿井“抽蓄储能”模式探索

2017 年德国最大煤矿公司 RAG-AG 宣布,与当地政府及杜伊斯堡-埃森大学 (University of Duisburg-Essen)合作,将旗下计划于 2018 年关闭的 Prosper-Haniel 煤矿改造成为“再生能源的抽蓄电厂”。即将煤矿矿井改造成为 200MW 抽水蓄能水电站, 用于储存过剩的风能和太阳能。 该项目,一方面在矿坑地表安装风力与太阳能发电设备;另一方面通过在煤矿上下层 建设蓄水池实现抽水储能。 抽水蓄能,即通过涡轮机将水库中的水释放到较低高度的第二层蓄水池来产生动力和 电能。而储存在下部蓄水池中的水,则使用更便宜的非峰值或其他可再生能源将其泵回顶 部蓄水池中。该煤矿下层蓄水池长约 25 千米、深达 1.2 千米,可存储超过 100 万立方米的水,抽水 蓄能电站将作为储能设施参与调峰,以弥补可再生能源电的波动性缺陷。该种矿井改造“抽蓄储能”模式给“碳中和”背景下我国未来煤炭行业发展带来了重 要启示。

我国完全具备大规模发展该模式的条件。尤其是对于中东部地区已经退出产能的 煤矿而言,该技术适合大规模推广利用。 我国中东部地区煤矿矿井开采深度均超千米,且地下水资源丰富,可以尝试在塌陷区 建设地面蓄水池,井下建设水电机组。该种“抽蓄储能”模式,可以有效解决我国中东部 地区“分布式光伏发电”的发电不稳定性问题。可以发展“分布式光伏发电-煤矿矿井抽蓄 储能”模式,实现清洁能源的高效利用和关停煤矿的二次利用。

详见报告原文。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。