(报告出品方/作者:东兴证券,石伟晶)

一、TVB 打造制播一体化模式

1.1 为什么研究 TVB?

投资角度,TVB 股价 10 年 10 倍,在经营上,TVB 也取得诸多商业成就。TVB 自上世纪 60 年末创台以来, 在很长一段时间内保持着电视剧的高产量及高质量,造就了一段属于港剧的黄金年代。从投资角度,1990 年 3 月到 2000 年 3 月,TVB 母公司电视广播(0511.HK)股价 10 年 10 倍,年均复合收益率为 26.61%, 同期恒生指数年均复合收益率为 17.40%,显著跑赢大盘。

短视频强势入局,长视频具备不可替代性,独播、自制是贯穿史今的玉律。如今,国内爱奇艺、腾讯视频等 长视频平台商业模式仍在调整和试验阶段,芒果超媒凭借成熟的模式率先盈利。我们认为,从用户角度,长 视频原本杀时间的需求定位已经被短视频取代,但长视频和短视频在内容领域差异显著,仍是不可取代的内 容业态。从 TVB 时代到当下的四大平台竞争,长视频的获胜法宝始终是独播与自制。如今,TVB 虽光辉不 复当年,但在内容自制方面,仍然保持了高产量和独特性,TVB 的出品相较于内地剧集,仍然具备不可代替 的特色和吸引力。

因此,TVB 如何取得成功及 TVB 价值何在仍是值得探讨的议题。本篇报告试图通过解构 TVB 的商业价值并 与长视频平台对比,从而评估长视频行业未来竞争格局的演变。

1.2 TVB 取得诸多商业成就

1.2.1 TVB 构筑强势发行渠道

TVB 建立了强势的发行渠道。TVB 成立时,“丽的映声”(亚视前身)已经建台 10 年,但其最开始是有线+ 收费形式经营,直到 1973 年才改为无线+免费,而 TVB 在 1967 年建台伊始即为无线+免费的形式,1967 至 1973 年整整六年时间里,TVB 成功培养了观众的免费收视习惯。过去的五十多年,相比亚视,TVB 经营 稳扎稳打,成为中国香港地区最有影响力的电视媒体渠道。

TVB 建立剧集自制的竞争力。1999 年,亚视引入《还珠格格》和《少年英雄方世玉》,TVB 黄金时段收视全 面大败,这在两者 32 年竞争史中尚属首次。尝到甜头后,亚视开始狂买外购剧,客观上也促使其减少自制 剧产量。TVB 虽然也引入外购剧,但占比极少,坚持剧集自制战略。据我们统计,1992-2020 年 TVB 前十 收视率热播剧中,外购剧占比始终不超过 20%。

1.2.2 TVB 打造制播一体化模式

制片厂模式构筑制播一体化。TVB 自制剧采用发源于好莱坞的制片厂模式,剧集从故事创意到拍摄完成,每 一环节都有明确的分工的流水线式的制片方式。这种模式中,监制为核心,全权负责故事构思、演员选择、 后期制作等。编剧、导演等全部为监制服务。

TVB 制片厂模式产出效率高。一般情况下,一部剧本完成十五六集左右即可开拍,两个编剧、四个导演 在监制的带领下,三个月内可以完成 20 集电视剧的拍摄。

成本结构管控合理。2018 年,TVB 每集自制剧(非合拍剧)成本在 100 万港币左右,其中 70%用于维 持整个工业化机器,保证每个环节流程的运作,而包括演员片酬在内的部分仅为 30%左右。

建立稳定人才梯队。TVB 每一项工种都严格细分,编导、编剧、导演,全部分初级、中级、高级,其中 每次晋升需要 3-5 年的积累,因此从普通底层到监制,平均需要 20 年,通过严格又层级分明的晋升体 系,制作人得到了充分的筛拔和锻炼,公司培养建立起堪用的人才梯队。

1.2.3 TVB 造星梦工厂绑定明星要素

无线电视艺员培训班培养大量影视人才。明星制指将明星作为一种商品进行商业运作,使明星的影响力加持 于影视作品之上。明星制作为邵氏影业的重要理念,在邵氏影业治理中贯彻始终,1972 年无线艺员培训班与 “邵氏影业”的明星制理念一脉相承。无线电视艺员培训班作为公认的“造星工厂”,为 TVB 源源不断输送 人才:既包括脍炙人口的影视明星,也包括著名导演、优秀编剧、金牌监制等。

TVB 通过举办多种比赛招募影视人才。1973 年,公司首次举办“香港小姐”选美以及 1982 年首次举办的“新 秀歌唱大赛”;1984 年,无线电视艺员训练班进行改制,分为艺员招募、舞蹈艺员招募和司仪招募 3 个班。

1.2.4 上世纪 80、90 年代 TVB 爆款密集呈现

TVB 在上世纪 80、90 年代爆款密集呈现。在强势渠道、优秀模式和大量影视人才的支撑下,TVB 上世纪 80、90 年代发展迅猛,爆款剧集频出。

二、. TVB 具备三大商业价值

2.1 TVB 具有内容制作价值

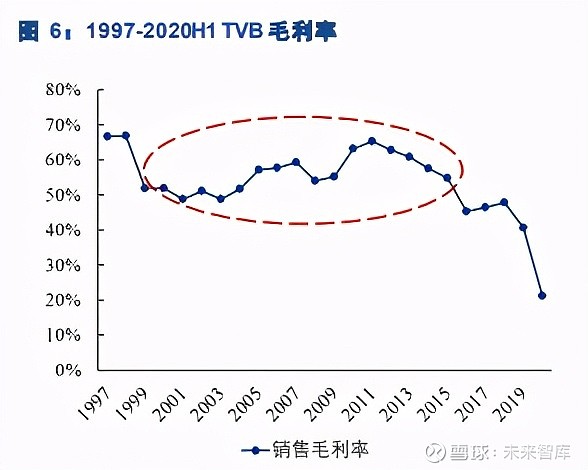

剧集自制助力 TVB 控制剧集成本。2018 年,TVB 每集自制剧(非合拍剧)成本在 100 万港币左右,其中 70%用于维持整个工业化机器,保证每个环节流程的运作,而包括演员片酬在内的部分仅为 30%左右。因此, TVB 长期保持高毛利率,尤其是在 2000-2015 年,TVB 毛利率维持在 50%左右,虽然 2015 年后 TVB 毛利 率下行,但仍然保持较高水平,TVB 自制模式仍然有效。

芒果超媒同样具备内容制作优势。剔除快乐购及其他业务,2019 年、2020 年 H1 芒果超媒的毛利率分别为 34.69%、38.97%。

芒果 TV 已经建立成熟的内容制作梯队。湖南卫视与芒果 TV 间的人才流动完全打通,两平台间人才流通便 捷。背靠湖南广电,芒果 TV 建立了成熟的内容制作梯队:综艺方面,目前芒果 TV 综艺节目制作团队已达 20 个,以何忱、单丹霞两大工作室领衔,形成了独立工作室、S 级团队、A 级团队、初创团队的四级管理体 系。剧集方面,芒果 TV 共有 12 个影视剧制作团队,30 家战略合作工作室,逐步构建起优质、良性、可持 续的影视剧自有内容生态。

芒果综艺自制比例远高于其他平台。2020 年,爱奇艺、腾讯、优酷的季播综艺自己比例分别为 35%、45% 和 37%,而芒果 TV 季播综艺自制比例达到 89%,远高于其他平台。

2.2 TVB 具有渠道价值

TVB 低销售费用率体现其稀缺渠道地位。2005-2015 年,TVB 销售费用率仅为 10%-11%。TVB 销售费率低 的原因在于强大的渠道优势:2000 年以后,TVB 与亚视的竞争格局趋缓,亚视开始大规模进行版权外采, 而 TVB 坚持自制为主的战略,优质自制内容帮助 TVB 巩固市场地位,TVB 在中国香港无线电视行业的地位 逐渐趋近垄断。

芒果超媒销售费用率高于 TVB,原因在于两者竞争格局不同。TVB 在中国香港地区处于垄断地位,因此销 售费率较低,而和 TVB 相比,芒果超媒所处国内竞争环境更为激烈,除了需要与同行业竞争广告主预算,同 时还需要加强推广宣传提升用户数,因此销售费用率更高。

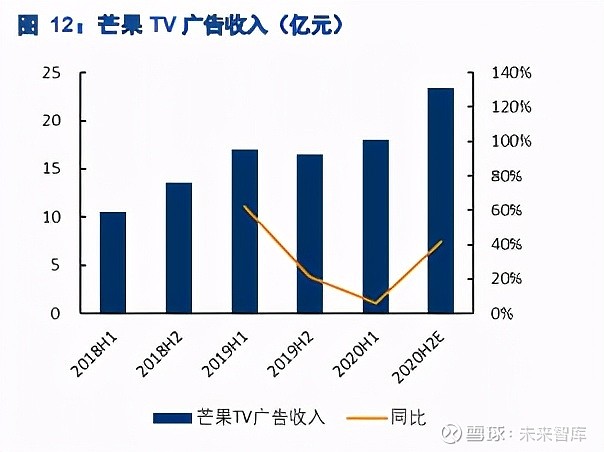

芒果超媒复制湖南卫视的强招商能力。湖南卫视长时间内占据国内卫视广告收入榜首,芒果超媒复制了湖南 卫视强大的招商能力。芒果超媒有销售人员 1263 人(2019 年年报数据),即使除去原快乐购的 391 位(2017 年年报数据)销售人员,互联网视频业务仍有近千人的销售队伍。2020 年,芒果超媒《乘风破浪的姐姐》招 商数据刷新多项纪录,节目广告客户总数超 40 家,《下一站是幸福》创剧类广告招商新高,2020 年芒果超 媒广告收入预计达 41.39 亿元,全年预计同比增长 23.55%。

腾讯视频与爱奇艺占据渠道优势。渠道方面,爱奇艺与腾讯视频仍是最有议价能力的优质长视频平台。根据 易观数据,2021 年 1 月,爱奇艺 MAU 为 6.5 亿,腾讯视频 MAU 为 5.62 亿,优酷 MAU 为 2.39 亿,芒果 TV 为 1.91 亿且上行趋势显著,其他视频平台和头部平台的差距仍然比较显著。头部平台的强势渠道地位, 有助于吸引优质剧集内容以及在与影视公司的合作中具有较高的话语权。

爱奇艺低销售费用率验证其渠道优势。爱奇艺销售费用率较低,2020 年,爱奇艺销售费用为 34.49 亿元, 销售费用率为 11.61%,低于芒果超媒,与 TVB 在 2005-2015 年期间水平相当。

2.3 TVB 核心价值是其选品能力

TVB 具备强大选品能力。TVB 剧集最大特点是每一发展阶段都有新的强势题材崛起,尤其以其发展势头最 盛的上世纪八九十年代为代表。而且虽然有观众审美疲劳、行业竞争等原因,但 TVB 的每类题材剧热度维持 时间久,有些经典题材还被反复翻拍或拍摄续集,这背后就是 TVB 强大的选品能力在支撑。

选品能力或可帮助长视频平台建立品牌。没有用户忠诚度是视频网站的致命伤,用户被内容而不是平台所吸 引,因而一旦内容投入减缓,用户会立即投奔其他平台,这是导致爱腾优等头部长视频网站内容投入居高不 下的主要原因。从 TVB 的例子可以看到,提升选品能力或将帮助长视频平台建立品牌,提升用户粘性。

长视频平台走差异化自制路线。根据三家公司经营路线,腾讯视频采取 IP 泛娱乐全链条自制思路,更倾向 于腾讯体系内的 IP(如阅文集团和腾讯漫画等);爱奇艺构建选片团队,面向全市场进行选品;而芒果采取 创作制作播放一体化自制路线。

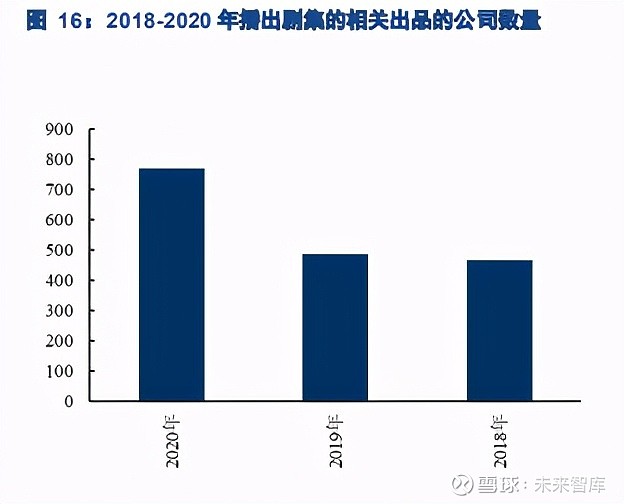

国内剧集制作端格局高度零散。据广电总局,国内影视制作公司数量达到上万家,且除了传统的影视制作公 司之外,不断有新锐制作公司和影视制作工作室入局。据德塔文统计,2018-2020 年播出的剧集,涉及出品公司数量分别为 466 家、485 家和 769 家。同时,对于大部分的影视公司和小型制作工作室而言,剧集成功 不易复制。2020 年,所有首轮剧涉及的有署名编剧人数达到 865 人,而 2019-20 年,连续两年有作品在播 的编剧为 72 人;2018-19 年,两年连续有作品播出的编剧人数为 132 人;2018- 20 年,三年连续有作品播 出的编剧人数仅为 23 人。

腾讯视频对外合作聚焦头部影视公司。在对外合作方面,腾讯背后同样有大量厂牌,但与爱奇艺“广选品” 策略不同,其重点合作方聚焦在头部影视公司,如华策、新丽、欢瑞世纪、慈文等。

爱奇艺选品模式击中影视产业的痛点。国内影视产业上游高度分散,存在大量的中小影视公司以及独立工作 室,但中长尾的影视公司的核心人才不乏良好的影视创意或剧本。爱奇艺面向全行业选品的策略,则给了良 好的创意或剧本拍摄为作品的机会。对于爱奇艺而言,其拥有资本及渠道等优势,在双方合作中占据主导地 位,收获绝大部分爆款作品的商业价值。

三、TVB 衰退核心源于市场见顶

3.1 TVB 衰退核心源于市场见顶

进入 2010 年前后,TVB 表现开始显著衰弱。TVB 的衰落,表现在很多方面:第一是人才流失,TVB 对于艺 人管理严格但薪资待遇低廉,导致 2010 年开始,较大咖位的明星和制作人批量离开 TVB 到内地发展。第二 是内容优势消失,随着内地电视剧产业进一步发展以及日剧、韩剧、欧美剧的引入,观众对于影视剧质量的 要求日益提升、观众欣赏口味逐步多元化,TVB 剧集迭代水平不及市场变化。第三是没有抓住互联网机遇。 我们综合考虑了 TVB 衰退的各种原因和表现,我们认为 TVB 衰退最核心的原因在于市场见顶,停止投入。

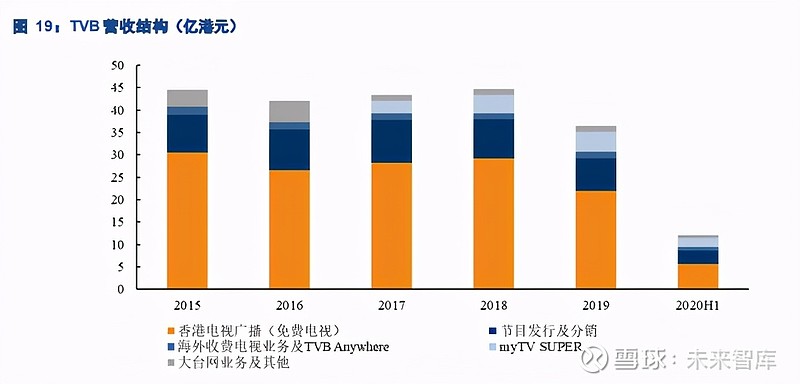

TVB 主要收入来源为广告。TVB 主要收入为香港地区免费电视业务贡献的广告收入,2019 年,TVB 免费电 视业务营收 21.9 亿港币,约占总营收的 60.02%

TVB 广告收入与香港零售收入高度相关。TVB 有超过 60%的收入来自中国香港本土,且其中大部分为免费 电视广告收入,香港整体广告开支及 TVB 的广告收入,均与香港零售销售收入有很强的正相关性。2014 年 之后,香港零售业销货价值持续下跌,品牌广告预算削减,香港广告市场疲软,TVB 广告业务受到严重波及。

预见天花板,TVB 减少投入。上世纪九十年代开始,内地电视剧市场于进入成长期,影视制作水平快速进步, 到了千禧年前后,TVB 剧相较于中国内地剧集在类型、题材、制作、投资等方面已不再具备显著优势。早在 2000 年后,TVB 已经预见行业天花板,之后开始降低资本开支,导致了制作人、明星出走内地,爆款减少 等连锁反应。

3.2 国内剧集市场尚未显示见顶迹象

内地影视市场庞大。TVB 后期步入成熟期,开始衰退的一个很重要的因素为其主要收视群体仅为 251 万户(主 要是中国香港地区的家庭)。而 2018 年中国电视人口基数为 13.22 亿人,3.72 亿户。在小市场的背景下, TVB 为了维持至少 28 个点的收视率,自制剧选题需要老少皆宜,创新受限,而中国内地电视行业竞争比较 充分,2020 年全年收视率最高的台播剧《安家》,收视率仅为 2.12%。这一优势反映在剧集上,表现为每类 题材都拥有足够大的潜在市场和空间。

国内长视频赛道具备成长性。据统计,2019 年,中国剧集市场规模为 991 亿元,预计 2024 年将增长至 1231 亿元,其中网剧市场规模将达到 305 亿元,年复合增长率 11%,长视频平台仍处于投入期。

竞争格局好转,中国大陆剧集市场进入健康发展通道。版权大战对长视频平台而言没有赢家,因此目前定制 剧、自制剧成为平台主流采买方式,中短期国内长视频平台再次出现恶性竞争概率较低。同时,伴随着版权 大战的结束,视频平台迅速扭转乾坤,掌握了剧集行业绝对的主动权。竞争格局的好转,提升了长视频平台 的投资价值。

详见报告原文

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。