精选报告来源:【未来智库官网】。

(报告出品方/作者:西部证券,许光辉)

报告综述:

我国高端现制茶饮市场空间广阔,消费升级、品牌化升级驱动市场持续扩容。我国现制茶饮行业属于餐饮黄金赛道,当前我国现制茶饮人均年消 费量仅为6-7杯左右,远低于台湾、香港以及美国等市场,发展空间广阔。 2020年我国现制茶饮行业规模为1136亿元,过去5年复合增速达22%;其 中高端茶饮更是皇冠上的明珠,预计到2025年市场规模有望达522亿元, 复合增速高达32%,主要是受消费升级、茶饮品牌化升级共同驱动,供需 两端共振带动高端茶饮市场持续扩容。

我国高端现制茶饮品牌在产品、渠道、品牌等方面持续创新,国货品牌 崛起。我国新一代茶饮品牌依托本土茶文化不断进行融合创新,开发芝士 茶、水果茶、茶+软欧包等产品突围传统茶饮市场,产品口味、颜值、食 材具有极强辨识度,赢得年轻消费者市场;渠道方面,多维度打造线下门 店体验,通过标准店、mini店、概念店等多重门店风格给消费者带来持续 新鲜感,数字化升级提高购物便利性和营销精准性,消费场景不断延伸; 供应链把控方面,通过门店直营、核心食材自种自产等方式保证产品品质 稳定性;品牌塑造方面,通过产品快速推新、品牌联名跨界、新零售等方 式加强品牌内容和文化传递,持续占据消费者心智。我国头部茶饮品牌在 门店模型、供应链、盈利能力方面相较于传统餐饮品牌更优,长期成长空 间更大,茶饮国货品牌崛起正当时。

对标星巴克,我国头部茶饮品牌开店空间极大。星巴克通过精耕中高端 现制咖啡市场、打造“第三空间”场景、优化供应链体系等成为全球咖啡零 售霸主,全球总门店数达3.3万家,其中中国近5000家,持续受益于中国 市场的消费升级、商业文化繁荣、生活习惯变迁等因素。我们认为当前我 国新式茶饮品牌在产品定位、场景搭建、品牌塑造等方面均可以对标星巴 克,虽然在品牌力方面与其还存在较大差异,但在本土文化内涵挖掘、产 品迭代创新、数字化应用等方面具备更大优势。我们认为中短期(5年) 来看,头部茶饮品牌开店空间有望接近2000家;而长期(10年)开店空 间或超过5000家,收入规模有望达到400亿元,对应利润规模为52亿元。

一、本土现制茶饮连锁品牌的崛起

1.1 我国现制茶饮发展历程以及市场规模

我国现制茶饮主要起源于台湾创制的珍珠奶茶,即在传统茶中加入奶以及木薯球,珍珠奶茶随着台湾娱乐文化的输出红遍亚洲。1997 年,台湾“快可立”奶茶品牌在中国大陆开设连锁门店,推动了现制茶饮在国内的市场培育和发展,现制茶饮也凭借浓郁香甜的口感、便利性以及社交属性,受到了年轻人的广泛认可。

我国现制茶饮在过去几年经历了产品升级、供应链优化、社交场景化、品牌化、数字化升

级等变迁:

(1)第一代低端茶饮店原料成分主要以奶精、茶粉为主,口感单一,而且也不够健康;

(2)第二代中端茶饮开始注重食材的升级和丰富性,包括添加罐头水果、果酱、茶包等,

但门店仍然以外带的街店为主;

(3)第三代高端现制茶饮品牌主要起步于 2015 年前后,以喜茶、奈雪的茶等为代表的优质连锁品牌在产品创新(添加鲜奶、奶盖、新鲜水果)、打造社交空间、品牌营销等方面引领行业发展,开创了我国现制茶饮新模式。

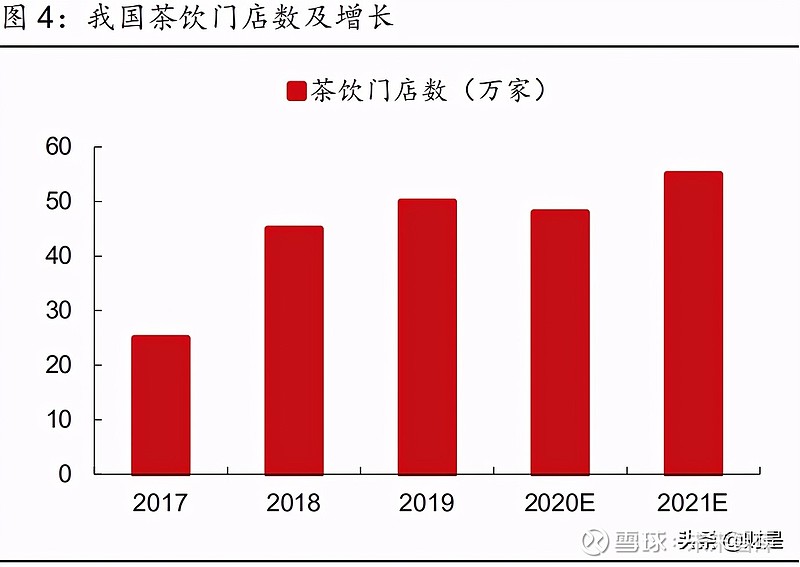

根据灼识咨询的数据,我国茶行业主要包括现制茶饮、即饮茶以及茶叶、茶包、茶粉等产 品,2020 年我国茶行业总规模达 4107 亿元,过去 5 年复合增速为 9.8%;其中,现制茶 饮行业规模达 1136 亿元,过去 5 年复合增速高达 21.9%(2020 年受疫情影响增速放缓, 2015-2019 年复合增速高达 26%),远高于茶行业整体增速。而在现制茶饮行业中,高端 现制茶饮是增速最快的细分赛道,2020 年市场规模达 129 亿元,过去 5 年复合增速高达 75.8%。

1.2 新式茶饮与传统茶饮的区别?

我国现制饮品行业发展已经有数十年之久,前期发展主要是引入海外成熟模式和品类,奶 茶制作工艺以及用料相对简单,主要以粉末冲泡类为主,目前都已经发展成为相对成熟、 拥有固定消费群体的细分品类,但产品本身定位相对中低端。近年来,台式奶茶又出现了 改良款的水果芝士茶,以更为新鲜健康的水果原料、更为浓郁的芝士成分升级原有奶茶产 品,并且对品牌调性进行全面升级,走出了品牌调性媲美星巴克、产品更具本土习惯的新 式茶饮,面向的消费群体更为宽广,实现了本土茶饮品牌的崛起。

(1)产品&门店调性。新式茶饮产品中,会使用新鲜的牛奶、新鲜的水果、芝士、坚果、 木薯等健康优质食材,提升产品颜值和口感,给消费者带来更强烈的味蕾和视觉记 忆度,同时加快产品推新节奏,保持产品体验的新鲜感和话题性。在门店方面,引 入星巴克“第三空间”理念,提供饮食空间,门店装修也更为时尚现代,且位置多 坐落于高档购物中心或商务楼。

(2)品牌与营销。新式茶饮重视品牌形象的打造,强化消费者对品牌的认同感。新式茶 饮在品牌运营方面内涵更为丰富,跨界、潮文化、品牌周边、会员管理等方面持续 强化品牌输出,给消费者带来更多体验感,立体化占领消费者心智。根据喜茶创始 人的分享,目前喜茶品牌与视觉中心团队人数超过 63 人,专业化负责品牌传播及 宣传,品牌内容输出的重视是新式茶饮品牌与传统茶饮的重要区分之一。

(3)数字化&新零售。新式茶饮注重数字化和新技术的应用,接单-加工-交付流程更为模 块化和高效,交付环节更为精细化,比如喜茶 GO 门店提供自提柜服务,避免了交 付环节的一些遗漏、错误问题,进一步提升了交付环节的效率以及科技感体验。同 时,通过新零售延伸消费场景,进一步强化品牌拉力,扩大交叉销售。

(4)会员管理体系。新茶饮品牌注重会员发展,积极开发小程序、APP 等沉淀消费者数 据。目前头部茶饮品牌会员数快速增长,根据喜茶、奈雪的茶官网数据显示,目前 两家会员数均超过了 3000 万,且保持快速增长势头。通过对会员更为精细化的管 理和营销(积分、好友拼单等),可以提高会员复购率以及拉新率。

1.3 高端现制茶饮消费成为年轻人的“社交货币”和“小确幸”

我国高端现制茶饮背后借鉴了海外咖啡品牌的发展思路,通过产品、场景、营销塑造品牌 调性,与消费者建立连接,成为时尚生活方式的一部分。

新式茶饮具备较强的社交属性,已然成为都市年轻人的社交货币和“悦己”型消费载体, 颜值高、口感好、话题感强,不断提升年轻人的消费意愿。新式茶饮在满足消费者口腹之 欲外,也满足了消费者心理层面的“自我奖励”和“小确幸”,是“悦己”消费的良好载 体。根据《2020 新式茶饮白皮书》的调研反馈,90、00 后在新式茶饮消费时更偏好个人 消遣以及情侣闺蜜聚会。单从品类来讲,一杯奶茶接近 30 元不算便宜,但绝对值不高, 消费意愿强劲。虽然当前高端茶饮的目标市场还主要聚焦于消费力更强、开放度更高的一 线城市,但是参照星巴克、海底捞等餐饮龙头的发展轨迹,一线市场对二三线市场拥有强 大的时尚消费引导作用,随着二三线市场消费能力的进一步提升、市场教育的逐步渗透, 新式茶饮消费的市场空间将加快打开。

1.4 我国高端现制茶饮消费量较低,未来提升空间较大

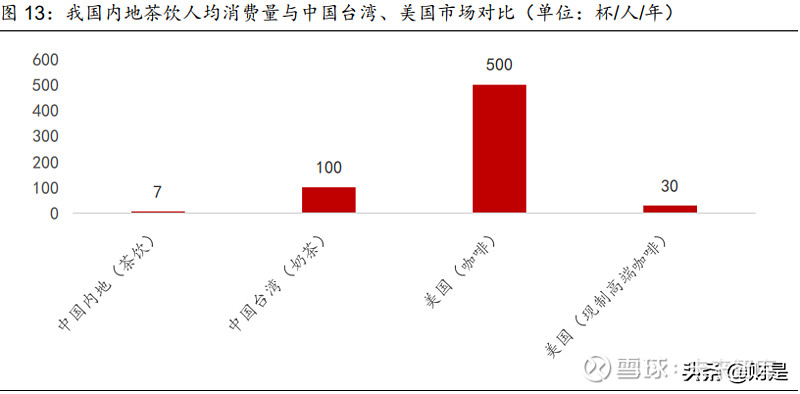

根据 CBNData 的数据,目前我国台湾、香港的人均奶茶消费量较大,每年人均消费大概 在 100 杯以上;美国市场虽然没有消费奶茶的习惯,但就其功能相近的咖啡而言,人均每年的消费量更是高达 500 杯,即便以现制高端咖啡的计算口径来看(以星巴克的销售规模计算),美国人均年消费量也在 30 杯以上。

根据灼识咨询的数据,当前我国现制茶饮的市场规模为 1136 亿元,我们假设平均每杯茶 饮的价格为 12 元,则我国茶饮的人均年消费量在 7 杯左右;若以高端茶饮口径计算,当 前我国高端现制茶饮市场规模为 129 亿元,假设平均每杯高端茶饮的价格为 20 元,则我 国人均年消费量仅在 0.5 杯左右,均远低于台湾、香港以及美国市场。长期来看,我国茶 饮市场(尤其是高端茶饮市场)消费量提升空间较大。

1.5 龙头市占率高,品牌、运营、标准化考验长期竞争力

以喜茶、奈雪的茶等为代表的新式茶饮品牌传递的文化符号是:年轻化、酷、互联网化、 本土化。本土化不再是一个贬义词,代表了新一代年轻人文化自信背后的对本土创新的认同,而茶文化历史悠远,年轻人对茶文化具备天然的好感和认同感;同时,新式茶饮在原 来茶(奶茶)的基础上进行了创新改良,使其变成了新潮的、酷且具有个性的东西。新式茶饮品牌以产品创新为起点、精细化运营为基础、品牌塑造为核心,开启了中国“星巴克”模式的探索之旅,虽然里面看到了一些借鉴星巴克、麦当劳的成功要素,但需要更多注意的是其本土智慧的创新和突破。

从行业竞争格局来看,目前新式茶饮市场集中度相对较高,根据灼识咨询的数据,我国新 式茶饮品牌 CR5 市占率高达 55%,其中喜茶、奈雪的茶市占率显著高于其他竞品,表明 高端茶饮行业具备较高的护城河,且经过 3 年的大浪淘沙之后,头部品牌赢家通吃的趋势 明显(这与星巴克在咖啡市场的表现相对吻合,具体可参照下文分析)。

我们认为中高端茶饮行业的竞争壁垒主要包括四个方面:

(1)产品力;

(2)品牌塑造能力;

(3)运营管理能力;

(4)标准化输出能力。

从中长期来看,这四个方面的能力是层层递 进的,是未来茶饮龙头能够胜出的核心要素。对标行业标杆星巴克,国内新式茶饮头部品 牌在这些方面已经开始逐步建立自身优势,并拉开与其他品牌的差距。

1.6 新式茶饮属于餐饮行业最优单店模型,市场空间广阔

从消费场景和频次来说,茶饮要明显优于传统餐饮,且以自提或外卖为主,不受时间和空 间的限制,周转效率较高,盈利能力更为突出。结合奈雪的茶招股书以及我们的假设拆分, 目前头部新式茶饮品牌单店年营业额超过 1000 万元,年营业利润率超过 25%,优于传统 餐饮企业(海底捞、太二)。从长期发展趋势来看,茶饮门店由于面积小、人员精简,人 员费用、租金费用的压力相对更为可控,且选址更为灵活,长期开店空间及盈利性更优。

由于其优异的单店模型,在前期产品、品牌以及标准化流程打磨成熟后,我国龙头茶饮品 牌近年来开始加快扩张节奏。针对中高低端消费市场的头部品牌均表现出加速扩张态势, 表明我国巨大的市场空间下,不同类型产品均表现出品牌连锁化趋势,短期内头部品牌均 有望享受行业增长的红利。其中,我们认为中高端新式茶饮当前整体基数较低,下沉潜力 和空间更大,且采用直营模式,对品牌的把控力更强,对标海外巨头星巴克的成长轨迹, 我们认为未来我国新式茶饮空间极为广阔。

二、对标星巴克,我国新式现制茶饮品牌空间几何?

2.1 星巴克:全球咖啡零售巨头,中国市场成为其重要增长极

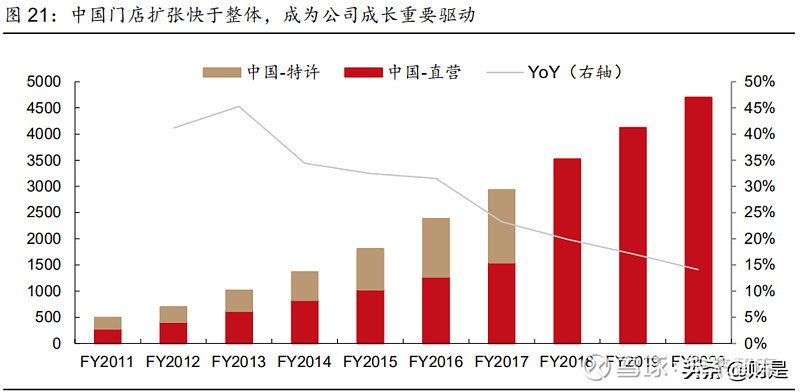

美国咖啡零售品牌星巴克成立于 1985 年,门店遍及全球 83 个国家和地区,是全球领先 的咖啡零售商,其咖啡馆所营造的“第三空间”在全球负有盛名。截止到 2020 财年(Sep 27),公司全球门店数共计3.27万家,其中直营门店和特许经营门店占比分别为51%/49%; 从区域分布来看,公司目前在北美/中国/其他地区门店数占比分别为 56%/14%/30%。中 国一直是星巴克全球扩张的重要市场,自 1999 年开设第一家门店以来便通过直营+加盟 (主要是华东地区)模式保持快速展店的节奏;2017 年,公司收购华东合资公司剩余 50% 股权,全面直营中国市场所有门店;截止 2020 财年,中国门店总数达 4704 家,2011-2020 年展店复合增速高达 28.4%,显著高于其整体增速(7.5%)。

同店方面,长期以来公司同店销售保持稳定增长。自 2009 年以来,连续 10 年公司同店 销售额保持 3%以上增长,其中客单价贡献占比 70%,客流量贡献占比 30%,展现出强 大的品牌势能和持续提价能力。

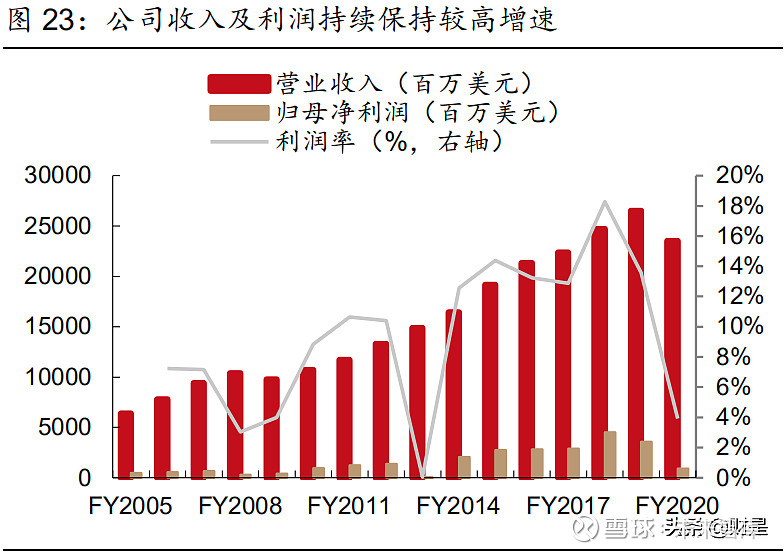

随着持续的开店扩张,公司营收持续保持稳健增长,收入及归母净利润规模从 2005 财年 的63.7/4.9亿美元增长至2019财年的265.1/35.9亿美元,复合增速分别达9.8%和15.2%。 从利润率角度来看,公司正常年份利润率维持在 13%-14%左右,盈利能力强劲。从产品 收入贡献来看,门店饮品收入贡献最高,达 75%;其次是门店食品,占比达 20%;其余 为零售端包装产品(咖啡、茶)等。

2.2 “第三空间”深入人心,打造“时尚、惬意、分享”的社交空间

星巴克在美国的快速发展得益于美国悠久的咖啡文化(咖啡的成瘾性)、快节奏的生活方式以及独创的“第三空间”理念,即能够满足人们在工作、家庭之外的社交休闲场景需求。星巴克持续强大的品牌势能以及发展动能主要在于:产品品质的卓悦追求(背后是其强大供应链和标准化流程的支撑)、产品的持续创新、不断延伸产品与消费者连接的场景。星巴克持续加强对消费者心智的占领,逐渐成为了美国文化符号的象征。

(1)打造“第三空间”,输出品牌文化。公司以咖啡屋为载体,通过咖啡的香气、简约舒适的装修、柔和的灯光以及舒缓的音乐搭配,给消费者提供了一个可以品尝咖啡、社交聚 会、学习交流的场所,输出一种舒适且有文化调性的生活方式,满足了人们消费层面更高 阶的需求。塑造的是一种“时尚、惬意、分享”的“第三空间”场景。

(2)标准化流程铸就高品质,全产业链把控质量。公司前端咖啡制作拥有一套完整的流 程手册,每一个步骤都有详细的要求,确保每一杯咖啡的品质都能保持一致。门店风格方 面,公司也形成了一个统一&个性化兼具的模型,构建了装修选材和样式的模块化数据库; 原材料供应链方面,通过 C.A.F.E.认证筛选供应商(道德采购),确保高品质咖啡豆的供 应和豆农的自身利益。

(3)会员管理体系完善,数字化水平高。公司于 2011 年推出星享卡项目,2012 年发布 移动 APP,2015 年又推出电子版星享卡,通过买赠方式、会员积分升级的模式增加消费 者粘性和品牌忠诚度;截止 2019 年一季度,星巴克的会员数量超过 1600 万,会员销售 额占全美销售额的 40%。数字化建设方面,2009 年推出 iPhone、iPad 的移动应用,2001 年构建数字化网络平台,2011 年推出移动支付功能等。

(4)占据核心位置,商务楼+商场拓展多场景消费。公司门店主要分布于办公楼、核心商 圈以及部分景区和社区,且采用“侵略式”覆盖扩张的方式增加对消费者的曝光(类似于 广告营销)以及对竞争对手的挤压。此外,公司也推出星巴克甄选和烘焙工坊旗舰店,增 强咖啡文化的体验和品牌调性的展示。

2.3 星巴克美国:咖啡馆行业垄断地位,市占率持续提升

根据美国 Mintel 公司的研究统计,在过去(1990-2015 年)的 25 年时间里,美国精品咖 啡店的数量呈显著增长的态势,从 1990 年的 1650 家增加至 2015 年的 31490 家,增幅 高达 19 倍。而星巴克在美国咖啡店市场处于绝对垄断地位。根据《2020 年美国咖啡馆市 场报告》显示,估计 2020 年美国咖啡馆市场规模达 475 亿美元/YoY+3.3%,全国共计有 37274 家咖啡馆,top3(星巴克、Dunkin、JAB Holding)连锁品牌合计市占率高达 78%, 呈现出头部品牌垄断的特征,其中星巴克在美国拥有 14875 家门店,以 40%市占率位居 第一。

2.4 星巴克中国:遍布全国200多个城市,下沉空间持续打开

自 1999 年星巴克在北京开设第一家门店以来,公司持续深耕中国市场,并且受益于中国 跨国商业交流活动的兴起,咖啡文化对一二线城市白领人群实现不断渗透,从而获得持续 收入,“第三空间”概念也在中国持续受到认可,小资、品质、商务是星巴克在中国市场 打下的标签。 近年来顺应消费升级的趋势,星巴克加速渠道的下沉和加密,如今星巴克在中国市场拥有 的门店数近 5000 家,遍布全国 200 多个城市,二三线城市逐渐成为其加速扩张的区域。

根据欧睿的数据显示,2015 年星巴克在中国咖啡店市场份额高达 73%,远高于太平洋咖 啡(9.3%)和 Costa(9%)。由此可见,星巴克先入为主的咖啡品牌关联、快速的展店策略, 持续巩固了其市场地位。

2.5 对标星巴克,中国新式茶饮品牌未来空间可期

回顾星巴克在中国的发展,我们认为我国头部茶饮的长期发展空间可与星巴克进行对标。 主要是基于以下原因:

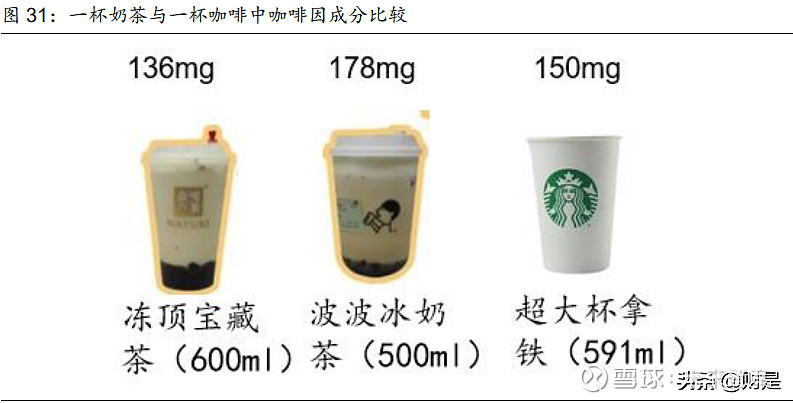

(1)茶饮与咖啡均含有咖啡因,存在一定的成瘾性,起到提神、醒 脑作用,且茶饮覆盖人群更广,接受度更高;

(2)从品牌来讲,目前头部中高端茶饮品牌在品牌调性塑造、品牌故事讲述方面更加专业化和系统化,有望充分利用传统文化和互联 网工具;

(3)后发优势,借鉴海外及国内成功与失败经验,在供应链及运营管理方面有望 快速学习赶超。

餐饮行业因为消费者口味的多样性、新老交替,会存在比较短的生命周期,部分投资人会 担心茶饮赛道及品牌或难以维持持续的热度和消费者粘性。我们的观点是:

(1)茶饮消费并非横空出世,无论是传统茶、还是 90 年代引入的奶茶都是消费者广泛接受的品类,市场规模远高于咖啡等品类,消费者市场基础坚实;

(2)茶饮的创新(芝士奶茶、水果茶、软欧包)虽然是喜茶、奈雪的茶走出来的突破口, 但是当前高端化品牌建设领先市场,且借助资本扩大渠道网络,已经逐步从产品力优势顺利过渡到品牌力、渠道力多维度竞争优势,持续占领消费者心智。

当然我们也认识到,中国的新式茶饮成长为巨头之路还很长,需要在产品创新、品牌内涵 塑造、精细化运营、供应链掌控力、数字化建设等方面持续发力。但我们要乐观地看到中 国本土高端茶饮品牌的崛起已经具备了一定内部和外部条件,借助本土智慧,通过更为敏 锐的消费者观察、创新的产品研发、快速的门店扩张策略可以打造出中国乃至世界的现制 茶饮国货品牌。

我们以国内星巴克作为标杆,预测未来我国茶饮品牌龙头的长期开店空间。我们认为中期 维度来看(5 年),以当前静态星巴克布局城市作为未来高端茶饮品牌可以进入的区域, 假设茶饮头部品牌在一线/新一线/二线/三线及以下城市开店密度分别是星巴克对应区域 的 50%/40%/30%/30%(综合考虑单店营收差异、进入城市时间等),则茶饮龙头开店空 间为 1936 家;长期来看(10 年以上),我们以单店覆盖的人口作为测算依据,目前星巴 克在一线/新一线/二线/三线及以下城市单店覆盖的人口分别为 4/10/20/74 万,我们假设茶 饮龙头在一线城市单店覆盖人口达 8 万,而其他线级城市单店覆盖人口数以一线城市作为 标杆、以可支配收入作为调节因子来假设,则新一线/二线/三线及以下城市单店覆盖的人 口分别为 10/15/30 万,对应长期开店空间或有望达到 5000 家。

收入端测算,假设中期维度单店平均年收入规模在 900 万元左右,则收入总规模有望达到 174 亿元,假设利润率水平能够达到 13%(参照星巴克),则对应利润规模为 23 亿元;而 假设长期维度单店平均年收入规模在 800 万元左右,则长期收入规模有望达到 400 亿元, 对应利润规模为 52 亿元。

三、相关企业分析(详见报告原文)

当前我国高端茶饮发展具备较高壁垒,主要体现在品牌、渠道以及供应链管控等方面,行 业呈现出集中度较高的特点,top5 市占率高达 55%。其中喜茶、奈雪的茶在一线、二线 城市布局较强,在产品力、品牌力、及门店模型方面具备显著优势,且有望率先上市,资 本加持下进一步发展加速,建议重点关注。其他具备区域特色及品牌知名度的新式茶饮品 牌还包括乐乐茶、茶颜悦色等。

喜茶:灵感之茶,以强产品创新力深耕茶饮。

奈雪的茶:定位于“第三空间”,不断横向拓展业态。

茶颜悦色:中国风的区域性茶饮。

乐乐茶:打造爆款“脏脏包”。

四、风险提示

1、消费者口味偏好变迁;

2、食品安全问题。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)