精选报告来源:【未来智库官网】。

(报告出品方/作者:中国银河证券,温肇东)

报告综述:

C919 获得 TIA 许可证,开始局方审定试飞 2020 年 11 月 27 日,中 国民用航空器适航审定中心向 C919 签发了首个型号检查核准书 (TIA),由此,C919 的研发制造工作将 进入局方审定试飞阶段。局 方审定试飞试验顺利完成后将获得型号合格证(TC)。

乐观情况下明年底有望取得适航证,2022 年底有望首架交付 ARJ21-700 飞机用时 34 个月完成了局方审定试飞工作,空客 A380 用 时约 12 个月完成局方审定试飞,由此推测,乐观情况下,C919 有望 于 2021 年底获得型号合格证(TC);悲观情况下,取证时间不会晚于 2023 年 9 月;中性情况下,有望于 2022 年中期取证。乐观估计,2022 年初商飞有望向供货商下达订单,2022 年底有望交付首架 C919。

两项国外适航试验影响试验进程 在 ARJ21-700 飞机各项试飞试验 中,由于国内机场自然条件不能完全满足自然结冰试验和大侧风起降 试验的要求,ARJ21-700 飞机在局方审定试飞期间曾赴北美开展自然 结冰试验。在取得型号合格证后赴冰岛进行大侧风起降补充试验,以 拓展 ARJ21-700 的适航性能。因此,这两项国外进行的飞行试验将直 接影响 C919 局方审定试飞试验进程及后续取证时间。

未来每年 C919国内交付量有望达到 100架,价值约为 80亿美元 根据中国商飞和波音公司的市场预测,未来 20 年,我国对类似 C919 这 类窄体客机的需求量为每年平均 300 架左右,假设未来 C919 在国内能 够达到三分之一的市占率,则 C919 飞机年平均交付量有望达到 100 架。目前,已经交付的 ARJ21-700 飞机的售价是国外同类机型庞巴迪 CRJ-900 价格的 86%,因此,按照 ARJ21-700 的定价比例,预测 C919 的售价约为 0.8 亿美元。因此,我们认为未来 C919 的年销售额有望达 到 80 亿美元。静态估算,未来将对我国航空产业带来约 68%的增量。

机身国产化率高,机载设备合资为主,基础器件国产替代空间广阔 在 C919 的四个主要组成部分中,机身结构国产化率最高,主机厂中, 中航西飞(000768.SZ)承担 C919 机身制造任务的资产在上市公司体 内,相关资产证券化率最高;洪都航空(600316.SH)营收规模最小, 业绩贡献的边际效应最为明显。机载设备方面,目前为 C919 供货的主 要 厂 商 多 数 是 合 资 企 业 , 只 有 小 部 分 相 关 资 产 在 中 航 电 子 (600372.SH)、中航机电(002013.SZ)等上市公司体内,在相关资产 注入后才能显著受益。未来,随着 C919 国产化率的不断提升,国产替 代进程加速,国产复合材料、电子元器件应用比例和规模将不断扩大, 光威复材(300699.SZ)、宏达电子(300726.SZ)等公司业绩也将受益 于国产客机产业。

一、C919 飞机概述

(一)“大飞机”概念

“大飞机”一般是指起飞总重超过 100 吨的运输类飞机,也包括 150 座以上的干线客机,直 接反映一个国家民用航空工业甚至整个工业体系的整体水平。1955 年,美国波音公司开发出 大型喷气式客机波音 707,商业上获得巨大成功。同年,苏联生产的图-104 首飞成功。1969 年,英、法、德等欧洲国家联合研制出与波音比肩的大飞机“空中客车”A300。目前,大飞机 的典型代表有空中客车公司的 A300、A330、A350、A380 和波音公司的 B747、B777、B787 等。

按照我国民航局的定义,客运飞机中,250 座以上的运输飞机属于宽体飞机,100-200 座 的运输飞机属于窄体飞机,100 座以下的运输飞机属于支线飞机。通常来讲,宽体飞机属于“大 型飞机”,窄体飞机属于“中型飞机”,支线飞机属于“小型飞机”。目前已经交付的 ARJ21-700 型客机,载客量不超过 90 人,是典型的支线飞机。

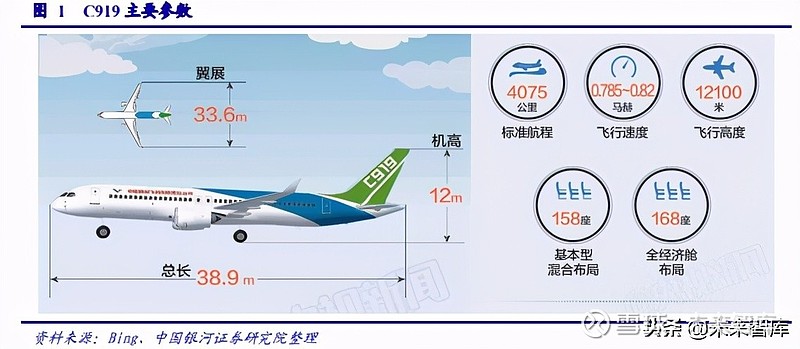

C919 客机,全称 COMAC C919,是我国按照国际民航规章自行研制、具有自主知识产权 的单通道民用飞机,最大起飞重量 72.5 吨,座级 158-168 座,航程 4075-5555 公里,按照我国 民航局的划分,C919 飞机是窄体客机,属于“中型飞机”。我国曾在上世纪七八十年代研制了 运-10 飞机,最大起飞重量 110 吨,但由于种种原因最终下马。相比之下,C919 的最大起飞重 量小于运-10 飞机,但 C919 是在研、试飞的最大型客机,也可称为“大飞机”。按照中国商飞 的计划,正在开展 C929 客机的研制工作,该型飞机是采用双通道布局的宽体飞机,最大起飞 重量 200 吨,载客 300 人左右,航程 12000 公里,因此,C929 才是真正意义上的“大飞机”。

C919 的主要竞争对手是空客 A320-200 和波音 B737-800 飞机,巴西航空工业出品的 E195 占有的市场份额较小,潜在的竞争对手还包括庞巴迪 CS300、俄罗斯伊尔库特公司的 MS-21 等。据新浪网报道,截止 2020 年 5 月,C919 已经获得来自全球 28 家客户的 815 架订单。

在国际上,空客公司 A320 和波音 B737 占据了中型单通道客机的绝大部分市场份额,截 止 2019 年 5 月,两系列飞机销量分别为 14600 架和 15161 架。

从机型参数来看,全经济舱型布局情况下,C919 座位数比 A320-200 和 B737-800 型略少, 飞行速度方面三者相差无几,航程方面,C919 和 B737-800 较为接近,A320-200 略高。因此, C919 与 A320-200、B737-800 型飞机构成直接竞争关系。

(二)C919 研制进展

民用飞机研制主要经历立项、设计、样机制造、适航取证、小批量交付、批量生产等几 个阶段。2007 年 2 月,国务院召开第 170 次常务会议,原则批准大型飞机研制重大科技专项 正式立项;2011 年 4 月,C919 飞机研制正式进入适航审查阶段;2015 年 11 月,首架 C919 大型客机正式总装下线;2017 年 5 月 5 日,C919 在上海浦东机场首飞;2020 年 11 月 27 日, C919 获型号检查核准书(TIA),正式进入局方组织的合格审定试飞阶段。

二、适航管理及机构设置

(一)航空器适航性概念

适航性是指航空器适合/适应于飞行(Fit to fly)的能力,是航空器的固有属性。适航性是 通过航空器全寿命周期内的设计、制造、试验、使用、维护和管理的各个环节来实现和保持的。

航空器的适航性是指该航空器包括部件及子系统整体性能和操纵特性在预期运行环境和 使用限制下的安全性和物理完整性的一种品质。这种品质要求航空器应始终处于保持符合其型 号设计和始终处于安全运行状态。因此,新型飞机的设计、制造、试验、使用、维护等各个环 节都要符合各个阶段的适航性要求,贯穿始终。

适航性包括初始适航性和持续适航性。初始适航性保证飞机在设计和研制阶段满足适航 性指和要求,飞机通过初始适航审定就可取得适航证;持续适航性是飞机交付使用以后适航性 的保持,其核心是为了保障飞机的使用安全性。可以说,初始适航是飞机走向成功的开端,持续适航是全寿命成功的基础。初始适航性关注适航性的审定与验证,持续适航性关注适航性的 监督与管理。

(二)航空器安全性概念

国际民航组织对航空安全的定义“航空安全是一种状态,即通过持续的危险识别和风险管 理过程,将人员伤害或财产损失的风险降至并保持在可以接受的水平或其以下”。国际民航组 织将航空安全的概念引申为一种状态,由此可以看出,安全就是风险可以接受,风险较小或风 险得到控制。

民用航空中所指的安全与传统意义上的安全不完全相同。传统意义上的安全概念是没有事 故,没有风险。事实上,不存在任何人造系统的绝对安全,从系统安全的角度对安全的定义是: 安全指的是系统处于这样一种状态,通过系统持续地识别危险源和风险管理,使人员伤害或财 产损失的风险降低并保持在公众可接受的水平。影响飞行安全的三个主要因素包括三个方面: 人、机、环境。

(三)适航与安全的关系

适航是安全运行的基础,源于安全,安全是适航的目标,彼此交叉融合,在航空器运行管 理中相辅相成,互为补充。

(四)我国民用航空适航性组织体系

我国航空安全管理方面,由中国民用航空局(CAAC)、地区管理局及安全监督局共同组 成的“两级政府、三级管理”的安全管理组织体系。

在适航管理法规标准体系方面,主要分为两个层次,第一层次是法律、行政法规和规章, 主要包括《中华人名共和国民用航空法》、民航局颁布的《中国民用航空规章》(CCAR)等, 第二层次是为执行第一层次的法律和规章而制定的实施细则,是由民航局适航司发布的法规性 文件体系,主要包括适航管理文件(AMD)、适航管理程序(AP)和咨询通告(AC)等。

20 世纪 70 年代开始,中国就开始参照美国联邦航空局(FAA)的适航管理模式实施民用 飞机适航管理,70 年代末,中国民航局成立工程司,开始着手开展适航审定工作,早期的代 表性成果如 1985 年与 FAA 合作对 MD82 飞机在中国转包生产的监督审查,以及 1985 年 FAA 给 Y12II 型飞机颁发 TC 证,进而扩展到涵盖 23 部飞机、机械类机载设备的中美双边适航工 作,中国民航适航审定系统逐步建立了与国际接轨的适航法规体系和组织结构。

目前我国航空器的适航审定工作由民航局航空器适航审定司负责组织开展,审定司下设航 空器审定处、适航检查处和航空动力审定处,并且参考 FAA 按航空产品类别设定中心的做法, 民航局设立了多个专业审定中心,如上海、沈阳、西安、北京、成都等地适航审定中心,在日常运行中,以地区管理局适航审定处为基础,各中心专业化审定队伍为支撑,开展航空器适航 审定工作。

(五)我国民用航空适航文件体系

通过实践,我国民用航空局已经建立起一套完整的民用航空法律体系,可以分为“三个层 次”,第一层为全国人大常委会通过的法律,如《中华人民共和国民用航空法》,第二层为国务 院常务会议通过的行政法规,如《中华人民共和国民用航空器适航管理条例》,第三层次为民 航局发布的各类民用航空规章(CCAR)。CCAR 是在整个民航法律体系中内容最广、数量最 多,涉及民航生产经营的各个方面,也是民航局进行行业管理的重要依据。CCAR 体系分为行 政类、运行类、制造类、机场类、维修类、空管类和人员类等多部文件,涉及飞行器适航的主 要为制造类、运行类和人员类相关文件。

适航管理类规章分为两大类:初始适航管理类规章和持续适航管理类规章。

初始适航性,是在航空器交付使用之前,适航部门依据各类适航标准和规范,对民用航空产 品设计、制造的适航审 定、批准和监督,以颁发型号合格证、生产许可证和适航 证为主要管 理内容,通过一系列规章和程序来验证航空产 品的设计特性、使用性能以及制造质量和安全状 态,以确保航空器和航空器部件的设计、制造按照适航部门的规定进行。

持续适航性,是指民用航空产品持续保持其已经具备的适航的能力和情况。如果航空产 品使用中能保持该产品设计时的安全水平,则该产品是持续适航的。持续适航文件指的是对整 架飞机在规定的全寿命期内随时保持适航所必不可少的资料,这些对于飞机、发动机、机载设 备的持续适航是必须的。

(六)我国与国外适航组织是否互认?

1、与美国 FAA 有全面互认协议,但具体执行层面仍面临问题

20 世纪 20 年代,美国就开始着手对民用飞机进行适航管理。1926 年美国商务部成立了航 空司分部,对飞行员、航图、导航、适航标准进行管理,1934 年航空司更名为航空局,并开 始制定民用航空规章(CAR),从 1934 年至 1958 年,航空局相继制定并颁发了 CAR 04(飞 机适航要求)、CAR 03(小飞机)、CAR06(旋翼机)、CAR 7(运输类旋翼飞机)等航空规章。 1958 年航空局正式更名为联邦航空局(FAA),同年,第一架喷气式飞机 B707 通过了 FAA 的 审定,该型飞机一直生产到 1991 年,从 1958 年开始,FAA 逐步制定联邦航空规章(Federal Aviation Regulation,FAR),并于 1965 年颁发了 FAR-21《适航审定管理程序》。随着美国航空 制造业迅速发展直至成为世界上基础最雄厚、技术最先进、产品最丰富的航空制造强国,美国 联邦航空局(FAA)也发展成为当今世界经验最丰富、组织最强大的适航当局。

现行有效的 CAAC 和 FAA 之间签署的双边适航合作文件《适航实施程序》是根据《中华 人民共和国政府与美利坚合众国政府促进航空安全协定》制定的实施细则,于 2017 年 10 月 17 日生效。原《中华人民共和国政府与美利坚合众国适航双边协议》和《实施程序细则》随之失效。

该协议与旧版协议相比主要有两点不同:

(1)双边互认范围增加,实现全面对等互认

旧版的适航双边协议实施细则并不是一份全面对等互认的双边协议。FAA 对于国内航空 产品的认可主要局限于 23 部飞机及部分 TSO 产品。新版的《适航实施程序》中,两国认可范 围已经一致,且基本涵盖了主要航空产品的范围,对于未来中美航空产品进入对方市场提供了 便捷。实现了两国航空产品的全面对等互认。

(2)认可方式多样,但在执行层面还需协商

以型号设计批准为例,《适航实施程序》3.1.8 节定义了接受、简化认可和技术认可三类认 可方式。

认可方式中规定了三种认可方式,但是在具体执行过程中,采用哪种方式进行认可的条件 并没有明确给出,因此,在执行层面还需要双方协商进行,可能会对未来两国飞行器适航互认 进程带来一定影响。例如,ARJ21-700 型飞机于 2014 年 12 月取得了 CAAC 颁发的型号合格 证,但至今尚未取得 FAA 颁发的型号合格证。

2、与欧洲 EASA 的适航合作基本采用“一事一议”模式

目前,欧盟的航空器适航认证由欧洲航空安全局(European Aviation Safety Agency,EASA) 组织开展,其功能取代了原来的欧洲联合航空局(Joint Aviation Authorities,JAA)。

第二次大战以后,世界航空业有了长足的发展,尤其是美国,几乎一度垄断了社会主义阵营国家之外的全部大型商用客、货机市场。到了二十世纪七十年代初,欧洲国家也不甘示弱, 决定通过整合欧洲的技术和资源,联合设计、制造大型商用飞机,同美国分享庞大的世界航空 业市场。1990 年,在塞布鲁斯会议上,“联合航空局(JAA)”正式成立,签署《联合航空局协 议》的国家成为 JAA 的成员。他的主要职责就是制定和完善联合航空规则(Joint Aviation Requirements,JAR)。 2002 年 6 月,欧盟十五国在布鲁塞尔的会议上决定成立“欧洲航空安全局”(EASA),目标是最大限度的保护公民的安全,促进欧盟航空业的发展。EASA 将接替所有 JAA 的职能和 活动,同时允许非欧盟的 JAA 成员国和其他非欧盟的国家加入。

两者相比,JAA 是欧洲各国适航当局的协会,而 EASA 是在欧盟框架下依据欧盟议会规 章集中行使各成员国的部分民航管理主权的政府组织。

1997 年 6 月,中国民航局(CAAC)与联合航空局(JAA)签署《中国民用航空局和联合 航空当局民用航空安全技术合作谅解备忘录》,但没有正式签订适航双边协议。欧洲航空安全 局(EASA)成立后,双方签署了若干双边协议:

从 CAAC 与 EASA 的合作模式来看,双方没有签署全面合作协议,基本采取“一事一议”的模式,但双方签订的协议针对性很强,有针对公司的技术协议,如针对达索、空客公司的产 品协议,有针对具体航空器的技术协议,如针对 A320 系列飞机、直升机产品的技术协议等, 也有针对重要部件的技术协议,如 Rolls-Royce 发动机的技术协议,还有针对补充型号合格证 (STC)的相关认可协议,操作性较强。

三、新研飞机适航取证需要哪几步?

新研制的飞机型号一般需要经过型号审定阶段、适航审定阶段和生产审定阶段,分别取得 型号合格证(TC),标准适航证(AC)和生产许可证(PC),才能够最终实现飞机的批量生 产。

(一)型号合格审定阶段

型号合格审定是确保航空器适航性的首要环节。由于产品的固有安全性在产品设计阶段就 已经确定,所以首先要对产品设计进行符合性审查,检查其对适航标准、规章和要求的符合性。

型号合格证(Type Certificate,TC)是中国民用航空局根据中国民用航空规章 CCAR-21 颁发的、用以证明民用航空产品符合相应适航规章和环保要求的证件。

型号合格审定委员会(TCB),是型号合格审定项目的管理团队,负责监控型号合格审定 项目的审查工作,解决审查中出现的重大问题,贯穿型号合格审查全过程。其下设置型号合格 审定审查组,负责具体实施,包括审查申请人的审定计划(Certification Plan,CP),制定审定 项目计划(Certification Project Plan,CPP),按照专项合格审定计划(Project Specific Certification Plan,PSCP)进行专题审查等。

型号合格审定主要分为概念设计阶段、要求确定阶段、符合性计划制定阶段、计划实施 阶段和取证后管理阶段。其中,前三个阶段是筹备阶段,主要工作成果是审定计划(CP)和 项目计划(CPP),完成各项计划制定后,可以转入计划实施阶段。计划实施阶段又可以细分 为申请人飞行试验及试验数据采集、审查飞行试验结果、签发型号检查核准书(TIA)、审定 飞行试验、功能和可靠性飞行试验及最终 TCB 会议等。通过最终 TCB 会议后,将获得型号合 格证书(TC)。

(二)适航审定阶段

航空器评审组(AEG):为了使获得型号合格证的航空器能够适应航空飞行标准,按照 CCAR-21 的规定,申请型号合格证的国产航空器在首次投入运行之前都应该经过 AEG 评审, 以确定驾驶员资格规范、维修人员执照和培训规范、设备故障或功能失效情况下放行规范、计划维修要求、运行和持续适航文件、型号对运行规章要求的符合性等。实际上,AEG 在新型 飞机型号合格审定过程中就已经与型号合格审定委员会(TCB)一同开展相关评审工作,直到 飞机交付并投入运行。

国产全新航空器的适航证分为两种,一种是根据型号合格证(TC)生产的新航空器,另 外一种是根据生产许可证(PC)制造的新航空器。

我们认为,由于 ARJ21-700 飞机于 2015 年 11 月取得适航许可证(AC),其时间点介于该 型飞机的型号合格证和生产合格证之间,因此,该适航证应该是根据 ARJ21-700 型号合格证 (TC)相关规定取得。

(三)生产审定阶段

生产审定是指局方颁发用以表明允许按照经批准的设计和经批准的质量系统生产民用航 空产品或其零部件的证件,其形式可以是生产许可证或者零部件制造人批准书、技术标准规定 等。民用航空产品的生产方式有两种,分别是根据型号合格证(TC)来进行相对应的生产, 以及取得生产许可证(PC)后进行生产,生产证件长期有效。如果根据型号合格证生产,需 要满足以下要求:

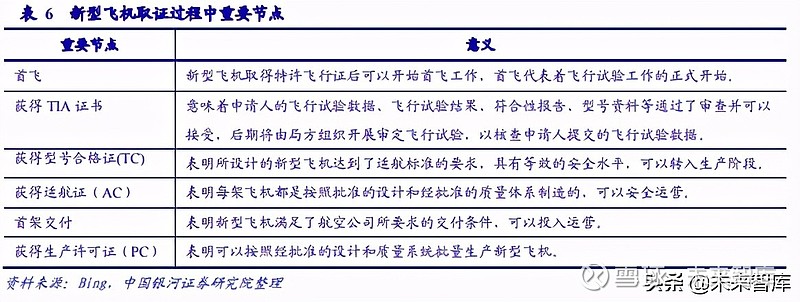

(四)重要时间节点

在取证过程中,有如下重要节点:

四、从 ARJ21 看 C919 的适航进程

(一)ARJ21 局方审定试飞阶段持续 34 个月

据中新网报道,2012 年 2 月 14 日,中国民航局型号合格审查组向 ARJ21-700 飞机签发了 型号检查核准书,项目正式进入中国民航局局方审定试飞阶段。截止 2014 年 12 月,中国民航 局试飞员、试飞工程师和中国商飞公司的试飞员、试飞工程师一起进行了 2942 架次、5257 小时的审定试飞试验,至此适航取证前全部试飞任务顺利结束,并于同月获得型号合格证(TC), 因此,ARJ21-700 飞机的局方审定试飞阶段持续了 34 个月。

ARJ21-700 飞机经历了申请人飞行试验和审定飞行试验两个阶段,经历了极限静力载荷试 验、高温高湿试验、高寒试验、自然结冰试验、大侧风试验、全机排液试验、功能和可靠性试 飞等多个试验科目。

(二)出国试飞对适航取证进度至关重要

1、自然结冰试验经历四年完成

目前,中国民航局 CCAR-25 部明确规定,民用运输机必须在极其苛刻的特殊气象条件下 进行自然结冰试验试飞。其目的在于检测飞机的机翼、风挡、发动机短舱等部位的防冰与除冰 功能是否能够保证飞机的活动面在严酷的自然条件下正常工作。

自然结冰试验对飞行安全至关重要,从美国联邦航空局最新的统计资料中可以看出,目前, 每年全球约有 30 起因结冰引发的安全事故。1991 年 12 月 27 日,一架 MD81 飞机从斯德哥尔 摩机场起飞后不久,两台发动机因吸入了从机翼上脱落的冰块而停车,飞机紧急迫降,在机场 外着陆,机体断为三截;1994 年 10 月 31 日,西蒙斯航空公司一架从印第安纳波里斯飞往芝 加哥的航班,由于在利于积冰的气象条件下飞行了 30 分钟,突然失速并从大约 10000 英尺的 高度坠落,机上 68 人全部罹难;2002 年 12 月 21 日,台湾复兴航空的一架 ATR72-200 飞机由于机翼严重结冰而失速坠海。有鉴于此,结冰问题一直是飞机制造商和适航当局最关注的安全 问题之一。

自然结冰试验对环境要求苛刻,CCAR-25 附录 C 对民用运输机实施自然结冰试飞的云层 状态、大气环境温度、云层微物理参数的要求是,连续最大结冰试验时液态水含量在 0~0.8g/m3, 水滴直径在 15~40 微米;间断最大结冰试验时液态水含量在 0~3.0g/m3,水滴直径在 15~50 微米。

国内开展自然结冰试验的气象条件不足。为满足适航当局的要求,ARJ21-700 飞机从 2010 年开始了自然结冰试验的征程。项目研制团队曾 4 次奔赴新疆地窝堡机场,却仅在 2012 年 3 月抓住了一次符合条款规定的气候要求,但只完成了部分自然结冰条件下的机翼、风挡、短舱 防冰相关的试飞内容,无法完成所有试验内容。

北美地区气象条件更适合开展自然结冰试验。为了完成自然结冰试验所有科目,2014 年 3 月 15 日,ARJ21 的 104 架机从阎良起飞,飞赴底特律河畔的温莎机场。4 月 1 日,104 架机 正式开始了北美自然结冰局方审定试飞,并于当月完成该项试验。从 2010 年开始筹备自然结 冰试验,到在北美完成该试验,经历了 4 年之久。

2、经历了“补考”的大侧风试验

抗侧风能力是飞机另一项非常重要的性能。强烈的侧风会严重影响飞机的起飞和降落,飞 机能够在多大的侧风气象条件下安全起飞和降落必须通过试验试飞来验证。在此前型号合格证 (TC)审定过程中,ARJ21-700 飞机在国内验证了侧风 22 节条件下的起飞和着陆能力。但受 国内机场跑道、侧风风速等环境和气象条件的制约,没有验证 CCAR-25《运输类飞机适航标 准》规定的最大 25 节(约为 46.3 公里/小时,相当于 6 级强风)风速下的起飞和着陆能力。

虽然 ARJ21-700 飞机已经于 2014 年 12 月就已经获得型号合格证,但为了验证该机型在 规定的最大风速下的起降能力,拓展 ARJ21-700 飞机的航行适应性,2018 年 3 月,ARJ21-700 飞机前往冰岛凯夫拉维克国际机场开展大侧风包线扩展审定试飞试验。

ARJ21-700 第 104 架机在冰岛凯夫拉维克国际机场执行了 6 个起飞和 6 个着陆,共耗时 41 天。数据显示,在起飞阶段侧风最大瞬时风速 47.4 节(约为 87.78 公里/小时,相当于 9 级 烈风);在着陆阶段,最大瞬时风速 48.7 节(约为 90.19 公里/小时,相当于 10 级狂风),全部 超过 CCAR-25 规定的最大 25 节的风速要求,从而进一步拓展了该型飞机的适航性能。

(三)C919 最快有望于 2021 年底取证

ARJ21-700 飞机于 2008 年 11 月完成首飞(T0),2012 年 2 月获得 TIA 证书(T+39),2014 年 12 月获得型号合格证(T+84),2015 年 11 月首架飞机交付(T+104),从首飞到适航取证 持续了 73 个月,局方的合格审定飞行试验阶段持续了 34 个月。

空客 A380 飞机于 2000 年 12 月启动研制工作,2005 年 4 月完成首飞,2006 年 12 月获得 EASA 和 FAA 的型号合格证,从首飞到获得型号合格证只用了 20 个月,不到 ARJ21-700 取证 时间的三分之一。2007 年 10 月,该机型首次交付给新加坡航空公司,并于当月 25 日投入运 营,从取得型号合格证到首架交付用时 10 个月,ARJ21-700 飞机用时 11 个月,基本相当。

因此,从 ARJ21-700 飞机和 A380 飞机的取证时间来对比来看,ARJ21-700 飞机的试飞取 证时间较长,主要原因是该机型是国内首次按照 CCAR 规定进行的中大型客机取证试验,局 方与研制方都缺少相关经验,同时国内缺少一些严苛试验的自然气候条件,如自然结冰试验、大侧风试验等,一定程度也影响了试验进程。

C919 飞机从试飞到获得 TIA 证书用时 42 个月,与 ARJ21-700 飞机接近(用时 39 个月)。 进入局方审定试验后,由于通过前期 ARJ21-700 飞机的试验取证过程已经积累了经验,因此, C919 客机的局方审定飞行试验阶段应会比 ARJ21-700 飞机进展更为顺利,用时将不会超过 34 个月。从 A380 的情况来看,该型飞机的计划实施阶段用时约 20 个月,估算其局方审定飞行 试验阶段用时约 12 个月左右,因此,C919 的审定试飞阶段最快可以在 12 月内完成。

因此,我们预测,在乐观估计情况下,各项试验顺利进行,C919 飞机有望于 2021 年底 获得型号合格证(TC);悲观估计,即使试验进度不如预期,取得合格证的时间应该也会控 制在 34 个月内,即 2023 年 9 月份之前;中性估计情况下,C919 有可能在 2022 年中期获得 型号合格证(TC)。

从 ARJ21-700 及 A380 的研制进程来看,获得型号合格证(TC)约一年后,将能够获得 适航许可证(AC),并向航空公司交付首架飞机,因此,乐观估计,2022 年底 C919 有望实 现首架交付。

五、国内航空产业将迎来千亿市场

(一)国内客运飞机保有量逐年增长

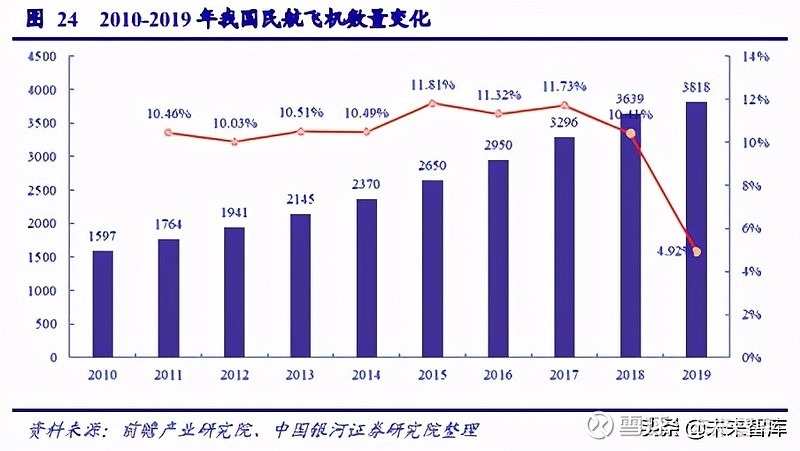

国家民航局发布的报告显示,截至 2019 年底,我国民航全行业运输飞机期末在册数量为 3818 架,与 2018 年相比增加 179 架。其中客运飞机 3645 架(95.5%),货运飞机 173 架(4.5%)。 客运飞机中,支线飞机 191 架(5.0%),窄体飞机 2997 架(78.5%),宽体飞机 457 架(12%)。 可见,窄体飞机的保有量最大,占飞机总数的 78.5%,远超支线飞机和宽体飞机的数量,是民 航运输业的主力机型。

近十年来,我国民航飞机保有量总体保持快速增长态势,从 2010 年的 1597 架,增加到 2019 年的 3818 架,年增长率保持在 10%以上,增幅最高的是 2015 年,增长率为 11.81%。2019 年民航飞机数量增速首次跌破 10%,仅为 4.92%,我们认为,主要是受波音 737MAX 机型停 飞事件影响,波音公司飞机进口数量有所减少所致。

(二)未来每年国内窄体客机需求量有望达到 300 架

2020 年 11 月 26 日,中国商飞公司发布《中国商飞市场预测年报(2020-2039 年)》。商飞 公司预测,未来 20 年,中国航空运输市场需求依旧旺盛,预计中国航空市场将接收 50 座以上 客机 8725 架,市场价值约 1.3 万亿美元(以 2019 年目录价格为基础),折合人民币约 8.97 万 亿元。其中,50 座级以上涡扇支线客机交付 920 架,120 座级以上单通道喷气客机交付 5937 架,250 座级以上双通道喷气客机交付 1868 架。机队年均增长率为 4.1%,中国机队规模将达 到 9641 架。

商飞公司同时预测,未来 20 年,全球航空旅客周转量(RPKs)将以平均每年 3.73%的速 度递增,预计将有 40664 架新机交付,价值约 6 万亿美元(以 2019 年目录价格为基础),用于 替代和支持机队的发展。其中,涡扇支线客机交付量为 4318 架,价值约为 0.23 万亿美元;单 通道喷气客机交付量为 29127 架,价值约为 3.44 万亿美元;双通道喷气客机交付量将达 7219 架,总价值约为 2.3 万亿美元。到 2039 年,预计全球客机机队规模将达 44400 架,是现有机 队(23856 架)的 1.9 倍。

同期,波音公司也发布了对全球民航市场的发展预测报告,波音公司预测,未来 20 年, 全球将交付 43110 架飞机,其中支线飞机 2430 架,窄体飞机 32270 架,宽体飞机 7480 架,货 机 930 架。全球机队规模增长率为 3.2%,空运市场增长率为 4%,到 2039 年全球机队规模为 48400 架。

空客公司对未来十年的飞机交付量进行了预测。空客公司预计未来十年将交付飞机 18350 架,其中支线飞机 1240 架,窄体飞机 13570 架,宽体飞机 3060 架,货机 480 架。

对于中国市场,波音公司预计未来二十年,中国市场将接收 8600 架新飞机,其中支线飞 机 380 架,窄体飞机 6450 架,宽体飞机 1590 架,货机 180 架。

通过对波音公司和中国商飞的预测结果进行比较发现,波音公司与中国商飞的预测结果非 常接近,预测结果误差在 3-6%之间,波音公司对于全球民机市场更为乐观,中国商飞对国内 市场更为乐观。

国内市场,类似 C919 的窄体飞机仍是未来航空市场的主力机型,商飞公司预测未来二十 年国内将交付窄体飞机 5937 架(占比 68%),波音公司预测将交付 6450 架(占比 75%),平 均每年的交付量约为 300 架。

全球范围内,商飞公司预测未来二十年全球将交付窄体飞机 29127 架(占比 72%),波音 公司预测将交付 32270 架(占比 75%),平均每年的交付量约为 1500 架。

(三)未来 C919 年销售额有望达到 80 亿美元

C919 的主要竞争对手是空客公司的 A320 系列和波音公司的 B737 系列。根据 AircraftCompare 网站显示的价格,两个系列中,较新型的飞机价格为 1.2 亿美元左右,早期型 的价格为 0.9 亿美元左右。

以 ARJ21-700 飞机与其国际竞争对手的价格比值来看,ARJ21-700 的价格约为 0.4 亿美元, 与其载客量接近的庞巴迪 CRJ-900 型飞机的价格为 0.465 亿美元,其价格是国际竞争对手的 86%。与 C919 载客量接近的 A320-200 和 B737-800 型的价格分别为 1.0 和 0.9 亿美元。

因此,按 ARJ21-700 的价格比例计算,我们预测未来 C919 飞机单价为 0.8 亿美元左右。

根据之前的估算,未来二十年,平均每年国内窄体客机需求量约为 300 架,假设未来 C919 国内市场占有率能够和波音、空客持平,即市占率达到三分之一,则每年销量约为 100 架, 平均年销售额约为 80 亿美元,未来二十年总销售额有望达到 1600 亿美元。随着国内航空产 业技术水平不断提升,C919 的市场占有率仍有提升空间。

六、未来 C919 对国内航空产业影响分析

(一)C919 产业链构成

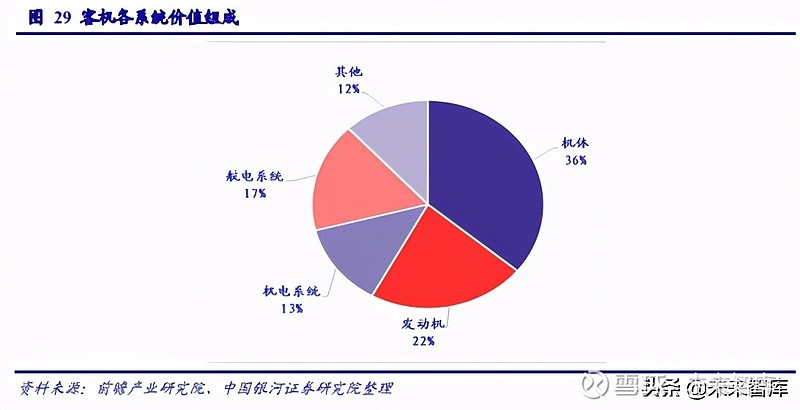

根据前瞻产业研究院的测算,民航飞机成本构成主要由机体、发动机、机电系统、航电系 统和其它等部分构成,各部分价值占比约为 36%、22%、13%、17%和 12%。按照 C919 每年 销售额 80 亿美元估算,上述五个系统价值量约为 28.8、17.6、10.4、13.6、9.6 亿美元。

C919 研制过程中,中航工业下属多家上市公司参与了研制工作:在机身结构方面,中航 沈飞、中航西飞、洪都航空、中直股份等主机厂或中航工业下属企业都参与了 C919 机身、机 翼等结构件的制造;机载设备方面,主要是以合资公司的形式为 C919 供货,中航工业下属企 业与国外公司成立了多家合资公司,共同提供机电、航电设备,但多数资产尚未注入上市公司; 发动机方面,C919 采购 CFM 公司 LEAP-1C 型发动机,航发动力(600893.SH)则参与了国 产 CJ-1000 发动机的研制工作。

(二)未来 C919 对国内航空业带动作用显著

根据前面假设,假设未来 C919 在国内窄体客机市场占有率达到 1/3,即每年销量为 100 架,单价 0.8 亿美元,年销售额为 80 亿美元,约合人民币 520 亿元(美元兑人民币汇率为 6.5), 机体、发动机、机电系统、航电系统和其它等部分价值占比为 36%、22%、13%、17%和 12%, 各系统价值量约合人民币 187、114、68、88 和 62 亿元。

从航空产业总量上来看,四家航空主机厂 2019 年航空产品营收总额为 764 亿元,按照此 数据进行静态比较,C919 销量达到每年 100 架时,将为我国航空产业带来约 68%的增量。 机体方面,由于现有四家航空主机厂是飞机总承单位,但在 C919 产业链中只承制机体部 分,属于供货商,由于产业链地位不同,因此,在营收方面只有约 24.5%的增量。由于洪都航 空(600316.SH)承担 C919 机体价值量约 25%份额(约 46.8 亿元),并且洪都航空营收较少 (2019 年航空产品销售额 40.22 亿元),因此,未来 C919 对洪都航空(600316.SH)的业绩拉 动作用更为明显。

发动机方面,目前是中国商发为 C919 研制国产 CJ-1000 发动机,中国航发集团持有中国 商发 40%股权,CJ-1000 航空发动机实现国产后,其年销售额有望达到航发动力(600893.SH) 2019 年营收的 50%,对于国内航发产业链具有显著带动作用。

在机电、航电系统方面,未来 C919 机电系统和航电系统价值量约为中航机电(002013.SZ)、 中航电子(600372.SH)2019 年航空产品营收的 81%和 126%,对航空机载设备行业带动作用 十分显著。

七、投资建议

1、机体结构国产化率最高

在 C919 的四个主要组成部分中,机体结构国产化率最高,因此,国内航空主机厂都将受 益于 C919 飞机量产。航空主机厂中,中航西飞(000768.SZ)与 C919 机身制造的相关资产都 在上市公司体内,受益最直接;洪都航空(600316.SH)承担了约 25%的机体结构任务量,同 时,洪都航空(600316.SH)相比其他主机厂营收规模最小,因此,C919 量产后对公司业绩贡 献的边际效应最为明显,但相关资产暂未注入上市公司。

2、机载设备以合资为主

在机载设备方面,由于目前为 C919 供货的主要厂商多数是中航工业下属公司与国外企业 合资成立,目前部分相关资产在上市公司内,但主要资产尚未注入上市公司,因此,短期内上 市公司业绩将部分受益于 C919 客机量产,后期随着中航工业资产证券化率的不断提高,相关 合资企业资产有望注入到相关上市公司体内,可以重点关注中航电子(600372.SH)、中航机 电(002013.SZ)等上市公司。

3、国产发动机尚在研制中

目前,C919 使用的是 CFM 公司的 LEAP-1C 发动机。国产长江-1000 发动机由中航商用 飞机发动机公司研制,目前尚在研制进程中,短期内难以装备 C919。

4、基础材料、电子元器件国产替代空间广阔

复合材料方面,目前,国内航空高端碳纤维复合材料主要来自进口,在国内,光威复材 (300699.SZ)正积极会同下游复合材料制造商一起开展与 C919 的 PCD 适航认证工作。

博云新材(002297.SZ)与霍尼韦尔合资成立的公司为 C919 提供机轮及刹车系统,该公 司自研的炭/炭复合材料刹车副等产品有望用于 C919 飞机。北摩高科(002985.SZ)复合材料 刹车副已用于多种军用机型,近期拟收购具有多个飞机炭刹车盘 PMA 许可证的蓝太航空,因 此,未来该公司产品也有望进入 C919 产业链。

电子元器件方面,C919 的电子系统复杂、规模庞大,对电子元器件的需求量高。宏达电 子(300726.SZ)等公司的电子元器件前期广泛用于航空、航天等领域,具备进入国产客机市 场的能力。

未来,随着 C919 国产化率的不断提升,国产替代进程加速,国产复合材料、电子元器件 应用比例和规模将不断扩大,相关公司业绩将显著受益于国产客机产业。

八、风险提示

C919 适航及交付不及预期的风险。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)