温馨提示:如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

报告摘要:

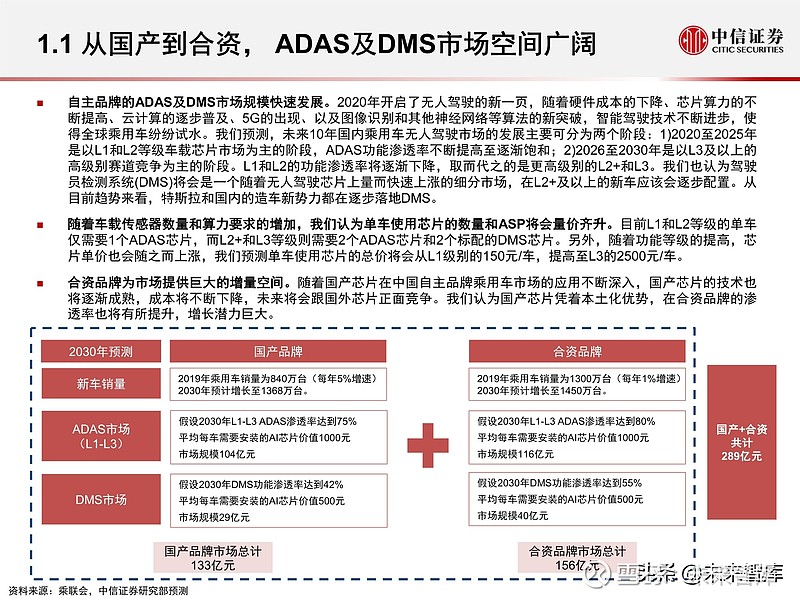

国内乘用车自动驾驶市场空间广阔:自主品牌的ADAS及DMS市场规模快速发展,合资品牌为市场提供巨大的增量空间。

随着智能驾驶技术的不断进步,使得全球范围的乘用车纷纷试水。我们认为中国自主品牌在长期来看会更倾向于使用 本土化优势较明显的国产车载芯片。我们预测,中国自主品牌乘用车市场在未来10年的L1-L3功能渗透率将大幅提高 至75%,而单车使用芯片的数量和单价也会随功能级别的提高而上升。未来随着国产芯片技术逐渐成熟,将会跟国外 芯片正面竞争。我们认为国产芯片凭着本土化优势,在合资品牌的渗透率也将有所提升,增长潜力巨大。

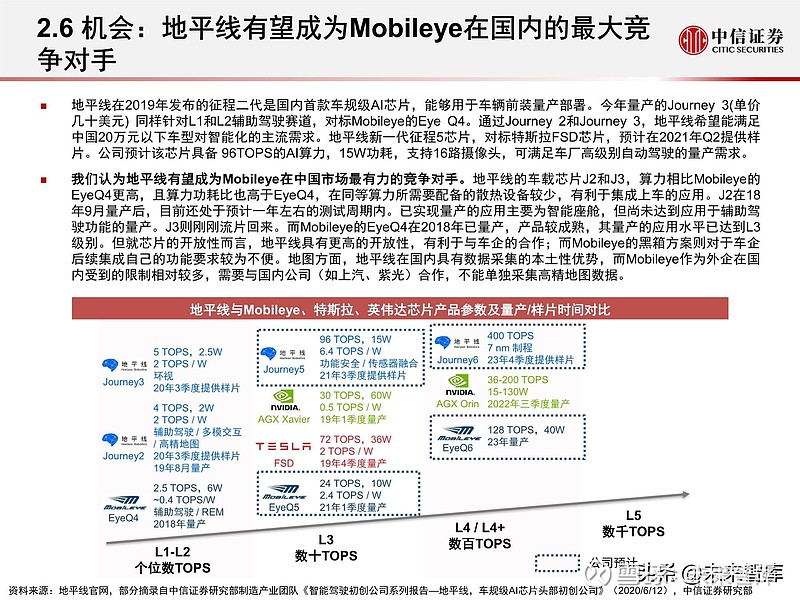

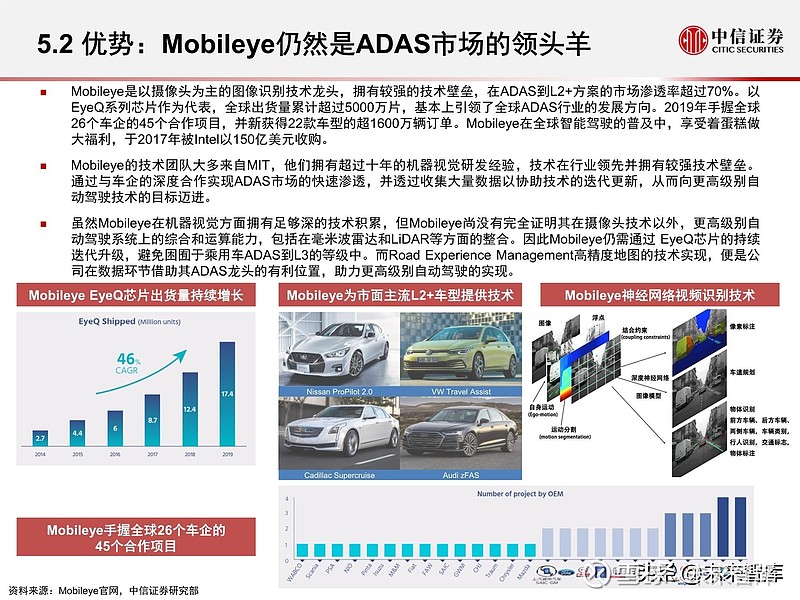

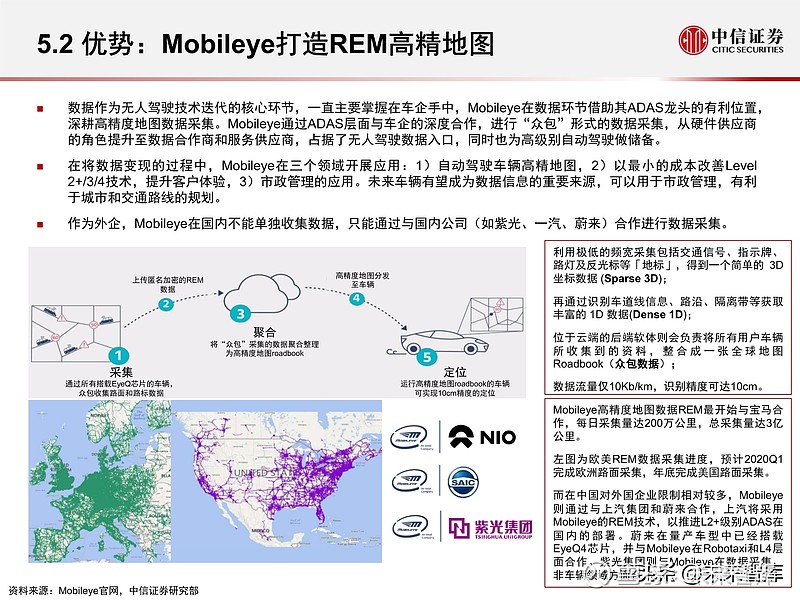

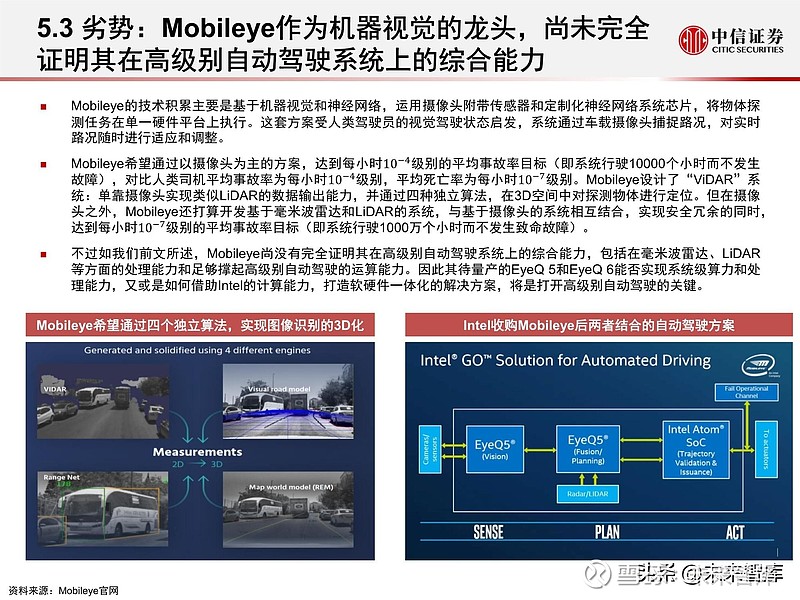

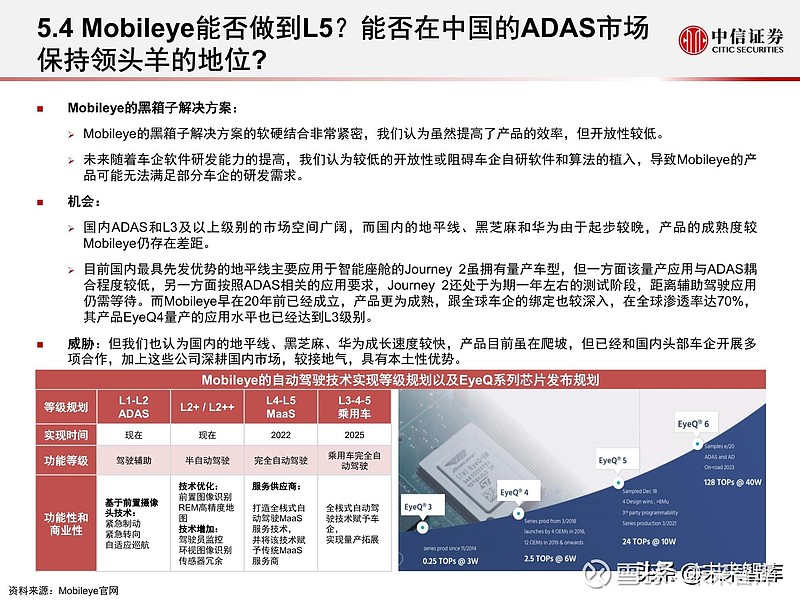

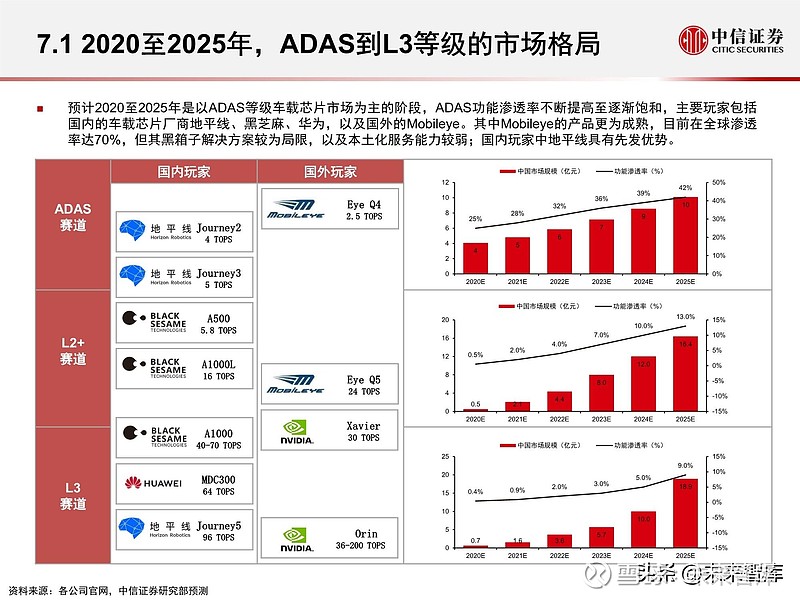

预计未来10年国内乘用车无人驾驶市场的发展主要可分为两个阶段:1)2020至2025年是以L1和L2等级车载芯片市 场为主的阶段。ADAS功能渗透率不断提高至逐渐饱和,主要玩家包括国内的车载芯片厂商地平线、黑芝麻、华为, 以及国外的Mobileye。其中Mobileye的产品更为成熟,目前在全球渗透率达70%,但其黑箱子解决方案较为局限,以 及本土化服务能力较弱;国内玩家中地平线具有先发优势。2)2026至2030年是以L3及以上高级别赛道竞争为主的 阶段,而L1和L2 的功能渗透率将被L3+取而代之逐渐下降,预计国内外主要玩家包括地平线、华为、黑芝麻、英伟达和Mobileye。其中我们看好英伟达在高级别赛道的实力,但华为以Tier 1供应商作为定位,并打造“5G汽车生态 圈”,剑指高级别自动驾驶市场,也不容忽视。

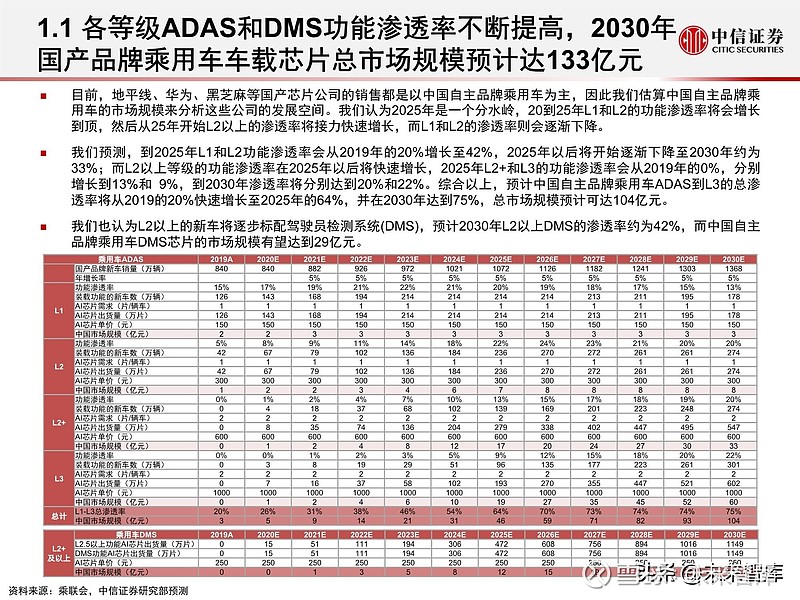

中国自主品牌乘用车的车载芯片市场规模预测:我们预测从2019年到2030年,中国自主品牌乘用车的ADAS到L3渗 透率将从20%增长到达75%,而芯片市场规模也将从约3亿元增长至逾100亿元。我们认为,除了无人驾驶芯片的需 求量快速增长,乘用车也将逐步标配驾驶员检测系统(DMS),所以DMS也会是一个随着无人驾驶芯片上量而快速上 升的细分市场。我们预测到2030年DMS芯片市场规模有望达到30亿元,整体ADAS+DMS的市场规模共计将逾130 亿元。另外,我们也预计合资品牌的ADAS和DMS芯片规模将逾150亿元。叠加国产和合资品牌市场规模共约为280 亿元。

看好地平线在国内ADAS到L3市场拥有先发优势,并将成为Mobileye在国内的最大竞争对手。

中国乘用车车载芯片市场正处于快速上升的宝贵阶段,我们认为国内包括地平线、华为、黑芝麻等参与方,都有机会在未来1-2年内加入市场竞争中,共同发展。

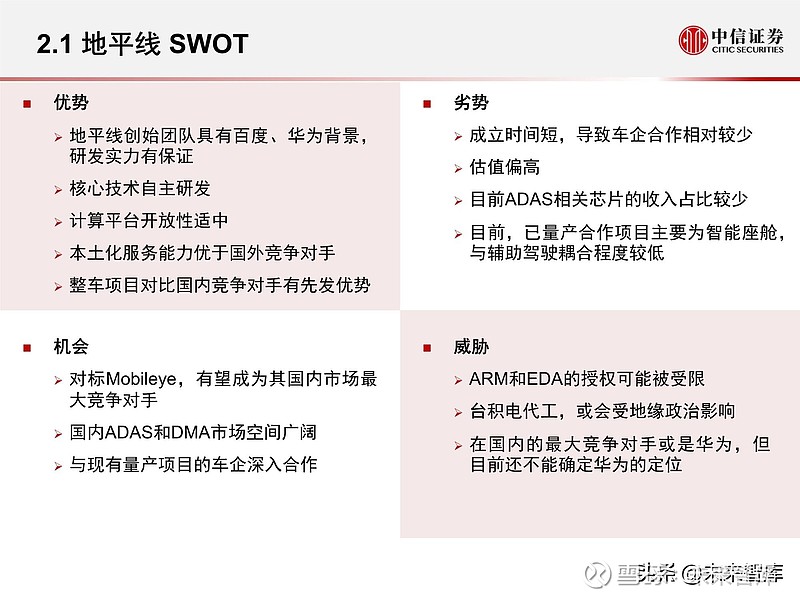

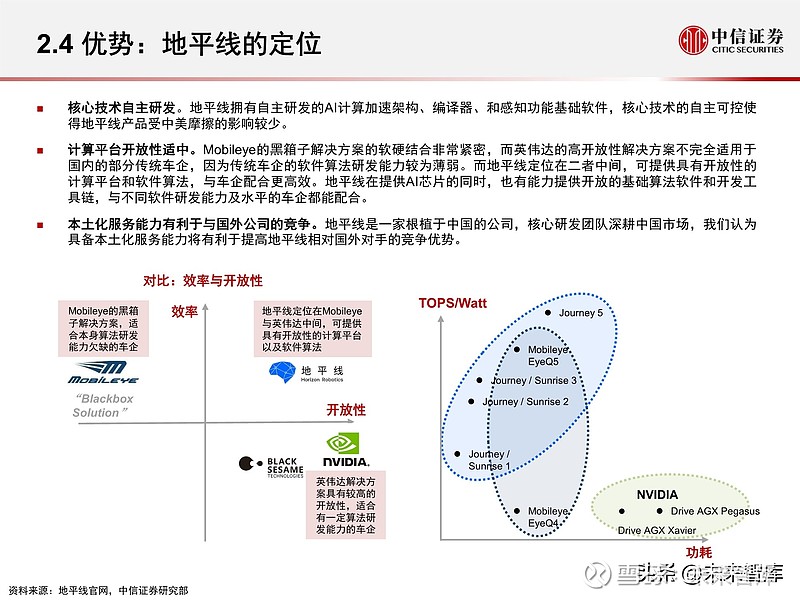

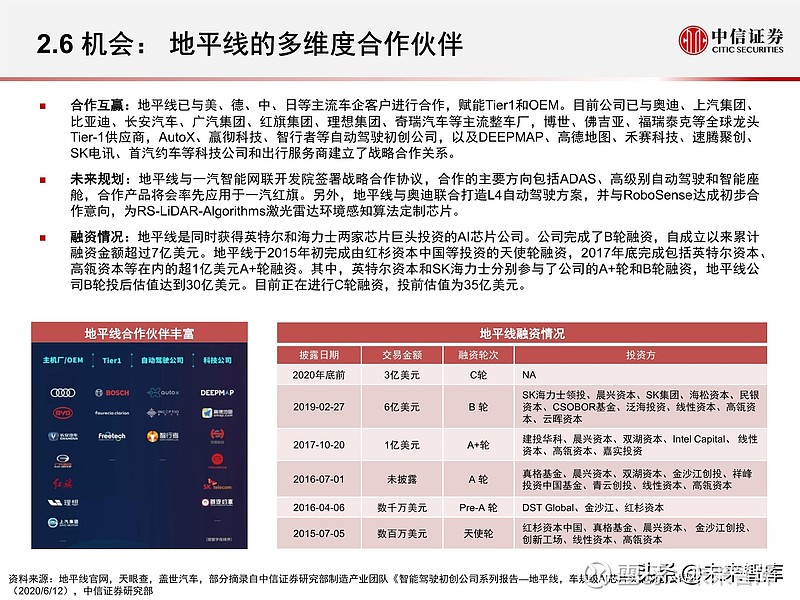

地平线的创始团队具有百度和华为等研发背景,我们认为研发实力有一定保证。地平线拥有自主研发的AI计算加速 架构、编译器、和感知功能基础软件,核心技术自主可控。另外,地平线的计算平台开放性适中,结合其提供的开 放基础算法软件和开发工具链,与不同软件研发能力及水平的车企都能高效配合。

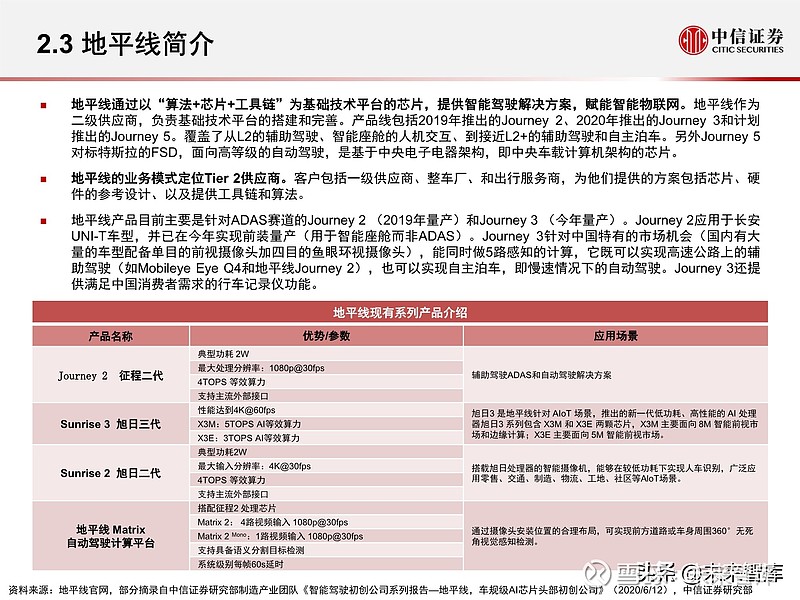

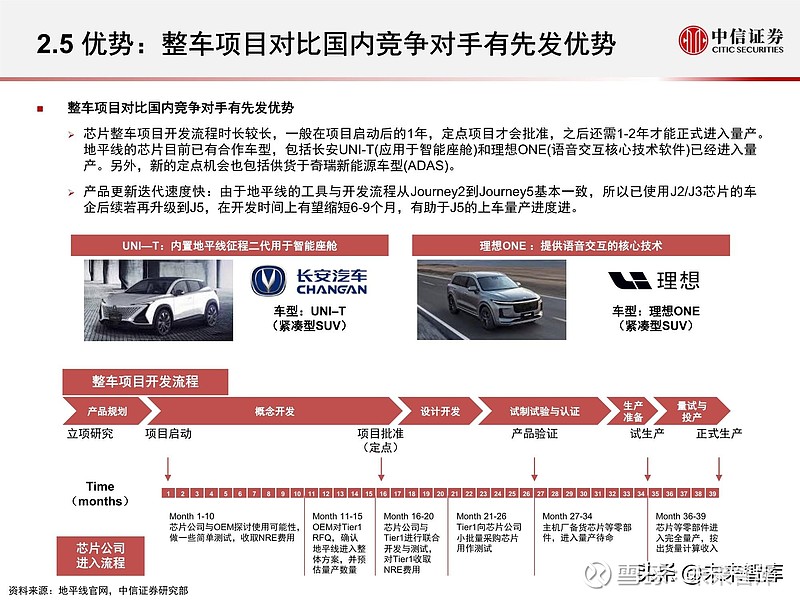

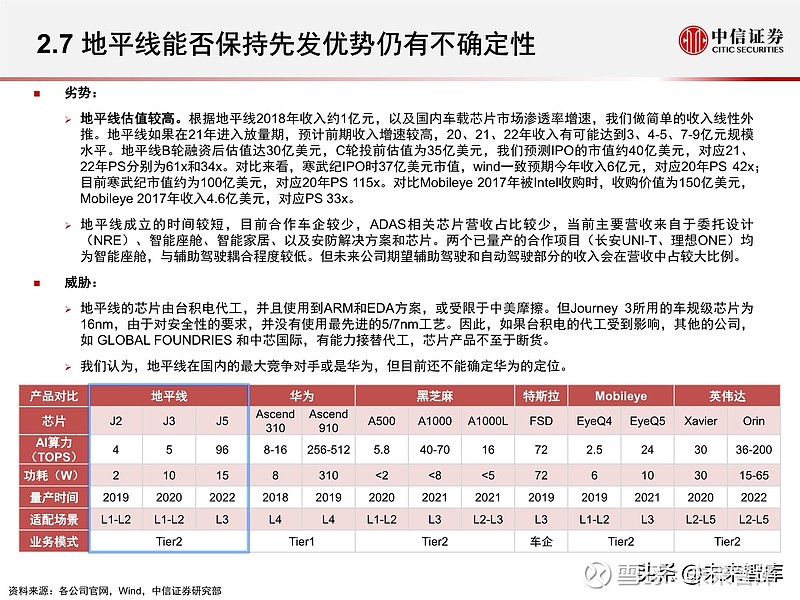

地平线整车项目对比国内其他竞争对手具有先发优势。地平线已有合作车型长安UNI-T(应用于智能座舱)、理想 ONE(语音交互核心技术软件)进入量产,新的定点机会包括供货于奇瑞新能源车型(ADAS)。我们认为地平线未来将 会抢占更多国内的ADAS到L3市场份额。地平线对标Mobileye,地平线的车载芯片J2和J3,算力上相比Mobileye的 EyeQ4更高,且算力功耗比(TOPS/W)也高于EyeQ4。J2在流片及在2019年8月量产后,目前主要应用于智能座舱, 距离应用于辅助驾驶功能的量产还有些距离。而J3则刚刚流片。另外,地平线相比于国外竞争对手具有更好的本土化 服务能力,而被地缘政治影响也较少。

报告节选:

(报告观点属于原作者,仅供参考。作者:中信证券)

如需完整报告请登录【未来智库】。