如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

1.ECMO 直接参与救治 NCP 重症患者,但设备紧缺

ECMO 是重症治疗方面的一种技术,对于受新冠病毒感染的重症患者,利用 ECMO 设备可以暂时代替人的心和肺起作用,等待心肺功能恢复。自 1 月 22 日武汉大学中 南医院首例用 ECMO 救治重症肺炎成功以来,据不完全统计,目前已有 6 家医院使用 ECMO 技术将重症病人从死亡边缘拉回来。

在多家医院使用 ECMO 技术取得成功的消息下,ECMO 俨然成为新冠肺炎重症患者 的“救命稻草”。但在疫情面前,相关各方也正努力协调,支援湖北。根据目前的相 关报道来看,山东、浙江的医疗队除了出动精锐支援湖北以外,还随行携带 ECMO 等 关键设备。十堰市太和医院则通过全国资源调配,采购到了一台组装的 ECMO 设备。 足见 ECMO 在一线重症治疗的重要性和紧迫性。

而卫健委在邀请各地组派医疗队援助湖北时,对各单位携带设备做了要求,在 2 月 12 日的函中,明确指出多家医院携带 ECMO 设备前往武汉。鉴于目前国内大部分医院购买 ECMO 设备数量不多,1 台为标配,实际上各医院把对重症患者最好的设备带 着去支援。侧面反映了 ECMO 设备在急重症救治方面的作用重大。

2.ECMO 为重症病患救治辅助神器

2.1.ECMO 为 ICU 必备设备,上游产能紧缺

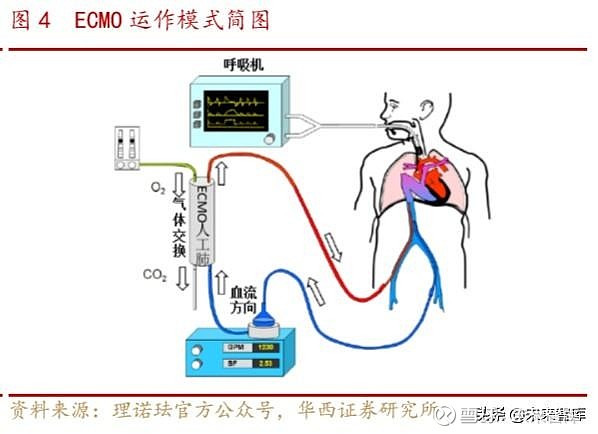

ECMO 全称为 Extracorporeal Membrane Oxygenation,体外膜肺氧合,即俗称的 人工心肺机、“叶克膜”,用于对重症心肺功能衰竭患者提供持续的体外呼吸与循环, 以维持患者生命。

其工作原理是引流患者静脉血至体外,经过膜式氧合器(其作用类似人工肺,简 称膜肺)氧合和二氧化碳排除后回输患者体内,承担气体交换和(或)部分血液循环功 能。ECMO 技术主要有静脉-静脉(venovenous ECMO,VV-ECMO)和静脉-动脉(venousarterial ECMO,VA-ECMO)两种形式,在这两种方式中,从静脉系统排出的血液都会 在体外被氧化,VV 仅具有呼吸辅助作用,而 VA 同时具有循环和呼吸辅助作用。

ECMO 最核心的部分是膜肺和血泵,分别起人工肺和人工心的作用,可以对重症 心肺功能衰竭患者进行短时间心肺支持,为危重症的抢救赢得宝贵的时间,是目前 针对严重心肺功能衰竭最核心的支持手段,也被称为重症患者的“最后救命稻草”。

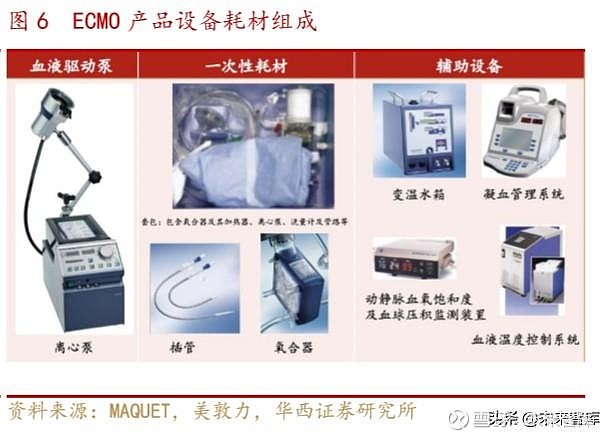

ECMO 系统主要包括血液驱动泵(通常为离心泵)及匹配的一次性耗材。而其中, 耗材有血液管路(套包)、膜式氧合器、泵头、插管(用以血液引流和回输)及各类 接头等。此外,设备有调节体温的变温水箱、调节氧浓度的空氧混合仪以及血氧饱和 度、压力、温度传感器等检测设备。

考虑病人病情的危重性及 ECMO 系统的复杂性,国际体外生命支持组织(ELSO) 建议,ECMO 中心应建在具有较高医疗水平的 ICU,作为救治各种急性循环和(或) 呼吸衰竭的主要高级生命支持形式。

2.1.1.ECMO 的核心膜肺材料紧缺,产能有限

ECMO 是个小众产品,日常应用不多。实际上,ECMO 是一整套设备体系组成的, 上游各类型原材料,电子元部件、高端材料等;而 ECMO 设备厂家生产核心膜肺和泵、 耗材等,再结合其他设备,组成一整套系统;目前主要是医疗水平较高的医院具备管 理 ECMO 的能力。

上游原材料方面,ECMO 原材料中最核心的部分为承担血液氧和的膜肺,其内部 由中空微孔纤维膜丝构成,系统运行时,患者血液在中空纤维膜丝外部流动,膜丝 内部则注入氧气,血液中的二氧化碳和膜丝中的氧气通过压差的方式进行置换,以实 现肺部的气体交换功能。这要求材料既拥有很好的透气性能,又能实现长效疏水, 以满足临床中持续运行数周甚至数月的要求。PMP(聚 4-甲基 1-戊烯)是一种性能 优异的聚烯烃材料,具有良好的氧气通量和氮氧选择性,低溶出及生物安全性等特 性,被公认为"膜肺氧合器"的最优介质。目前,该材料只有 3M 公司旗下的 Membrana 公司能独家供应,因其产能紧张,导致下游 ECMO 企业产能受限;且因其供应垄断、 价格垄断,导致价格居高不下。

目前,全球主要生产 ECMO 的厂家主要有美国美敦力、德国迈柯唯、德国索林等, 由进口国外企业为主导,其中国内 Maquet(迈柯唯)和美敦力占据主要市场,国产 公司没有生产 ECMO 的厂家,及时有部分,也主要是耗材包中的穿刺导管和连接导管 等辅助耗材,而泵、膜肺等核心部件无法供应。

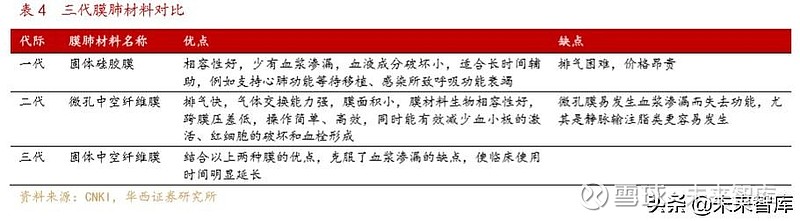

膜肺是 ECMO 系统的核心部件,为进行气体交换的装置,至今已经发展了三代产 品。目前市面上膜肺的材料有一代材料固体硅胶膜、二代材料微孔中空纤维膜以及 三代材料固体中空纤维膜(聚甲基戊烯,PMP)。

三代膜肺材料的发展逐步提高了临床的使用效果:一代固体硅胶膜具有相容性好, 血浆渗漏少的优点,但存在排气困难的问题;随后二代微孔中空纤维膜的出现解决了 排气困难的问题,但由于其微孔膜易发生血浆渗漏而失去功能,因此限制了其临床应 用;目前主要使用的第三代固体中空纤维膜结合了第一代和第二代膜肺材料的优点, 并克服了血浆渗漏的问题,有效延长了 ECMO 的临床使用时间。

2.1.2.ECMO 至今已经有近 60 年历史

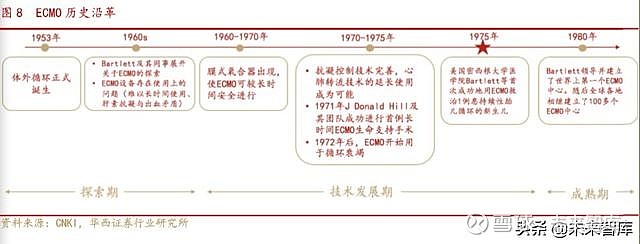

ECMO 是体外循环的一种,紧随着体外循环的概念而逐渐诞生。实际上,直到 1980 年代,ECMO 中心才被作为医院的真正重症急救中心而在医院建立。

1953 年,体外循环正式诞生。

1960 年,美国密西根大学医学中心名誉教授 Bartlett 及其同事就展开了关于 ECMO 的先锋探索。但当时的 ECMO 设备还存在一系列使用上的问题,如难以维持数小 时以上、肝素抗凝与出血的矛盾等,临床使用效果不佳。

1961~1970 年,膜式氧合器出现,以半透膜将血——气相分开,保护了红细胞、 血小板,使 ECMO 可较长时间安全进行。

1971~1975 年,抗凝控制技术完善,使心肺转流技术的延长使用成为可能。在 1971 年由 J Donald Hill 及其团队进行了首例长时间 ECMO 生命支持手术并取得成功。 1972 年后,ECMO 开始用于循环衰竭。

1975 年,美国密西根大学医学院 Bartlett 等首次成功地用 ECMO 救治 1 例患持 续性胎儿循环的新生儿。

1980 年,Bartlett 领导并建立了世界上第一个 ECMO 中心。随后全球各地相继建 立了 100 多个 ECMO 中心。Bartlett 因主导研发并在 ECMO 推广中的突出贡献,被称 为“ECMO 之父”。

2.1.3.ECMO 主要应用于危重症病患,给心肺以时间

近年来 ECMO 的临床适应症不断扩展,主要包括心源性休克、严重急性呼吸衰竭 以及严重循环衰竭三种情形:

1.各种原因引起的严重心源性休克,如心脏术后、心肌梗死、心肌病、心肌炎、 心搏骤停、心脏移植术后等;

2.各种原因引起的严重急性呼吸衰竭,如严重 ARDS、哮喘持续状态、过渡到肺 移植(bridge-to-lung transplantation)、肺移植后原发移植物衰竭、弥漫性肺泡出 血、肺动脉高压危象、肺栓塞、严重支气管胸膜瘘等;

3.各种原因引起的严重循环衰竭,如感染中毒性休克、冻伤、大面积重度烧伤、 药物中毒、CO 中毒、溺水、严重外伤等。

根据统计数据,中国 ECMO 患者人群中成人患者占绝大多数,儿童其次,新生儿 数量最少,与全球 ELSO(国际体外生命支持组织)数据相比,儿童及新生儿的应用 例数较少,仍是中国未来 ECMO 发展的重中之重;适应症中,呼吸及心脏适应症应用 ECMO 的比例最高,在各类患者人群中,二者的占比均超过 80%,是 ECMO 最主要的临 床支持场景。

患者预后上,不同人群、适应症患者的住院生存率基本与全球 ELSO 数据一致, 标志着我国 ECMO 患者生存率已基本与国际水平趋于一致。

2.1.4.ECMO 并发症多,需建立专业 ECMO 救治中心

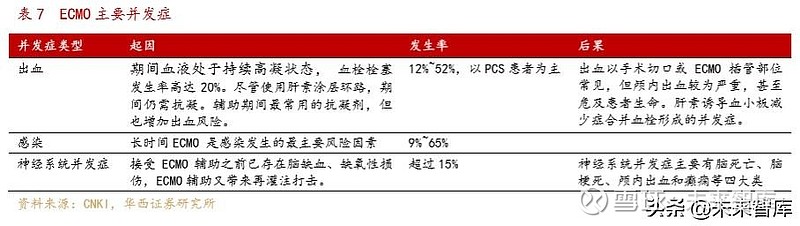

接受 ECMO 循环辅助患者通常病情极为危重,再加上 ECMO 是一种高消耗、高创 伤性高级生命支持方式,期间可能出现多种并发症,主要并发症包括出血、感染以 及神经系统并发症等。

1.出血:ECMO 辅助期间血液处于一种持续高凝状态,血栓栓塞发生率高达 20%。 尽管目前使用肝素涂层环路,ECMO 辅助期间仍需抗凝。肝素是 ECMO 辅助期间最常用 的抗凝剂,但也增加出血风险。有研究报道出血发生率为 12%~52%,以 PCS 患者为主。 出血以手术切口或 ECMO 插管部位常见,但颅内出血较为严重,甚至危及患者生命。 在极少数情况下可能发生肝素诱导血小板减少症合并血栓形成的并发症(HITT)。

2.感染:ECMO 辅助期间感染也是常见并发症之一,ECMO 辅助患者院内感染发生 率为 9%~65%。长时间 ECMO 辅助是感染发生的最主要风险因素。

3.神经系统并发症:循环衰竭或 CA 患者,接受 ECMO 辅助之前已存在脑缺血、 缺氧性损伤,ECMO 辅助又带来再灌注打击。ECMO 辅助期间,肝素抗凝、低凝血因子 水平、血压波动幅度较大等因素,均可能增加神经系统并发症。ECMO 辅助期间神经 系统并发症主要有脑死亡、脑梗死、颅内出血和癫痫等四大类,其发病率超过 15%, ECPR 患者更高。

ECMO 技术是一项风险高、较复杂且创伤大的治疗手段,一般只考虑用于常规治 疗手段失败、预期病死率高达 80%以上的严重心肺衰竭患者。由于 ECMO 救治患者极 为危重,为保障 ECMO 辅助成功率,中华危重病急救医学刊登的《中国开展成人体外 膜肺氧合项目建议书》倡议建立 ECMO 救治中心可能是较好的模式,国际体外生命支 持组织(ELSO)建议 ECMO 中心最好设立在三级医院,且应具有相当水平的 ICU。因 为较大的医疗机构无论在医务人员、科室设置以及医疗相关的硬件设备等方面均具 有较好的配备,并能够进行多器官功能衰竭的辅助支持治疗。另外,考虑到 ECMO 技 术的特殊性,开展 ECMO 的医疗机构还应具有随时进行心血管手术和体外循环手术的 能力。

在《中国开展成人体外膜肺氧合项目建议书》中专家倡议,ECMO 中心应有 ECMO 相关物品库房,其中包括 ECMO 安装设备、ECMO 相关耗材和转运相关设备,并列出相 应清单,定期由专人核查,及时补充相关物品,并负责设备的维护和清洁。ECMO 中 心应建立一套高效而安全的 ECMO 应急预案,确保在任何情况下都能够开展 ECMO 工 作。ECMO 库房管理应能够随时提供所需耗材,方便 ECMO 值班人员及时获取。

在各省对三级甲等医院要求的设备清单中,对重症监护室(ICU)的要求也包含 了 ECMO 的配备。例如江苏 2011 年对三甲医院重症病房作为重点科室配置的,把 ECMO 当做了可选,但是实际上,其要求要有 10 个可选的设备配置,临床实际开展会 直接把大部分设备都囊括在内。

2.2.ECMO 开机 5 万元起,对参与医师要求高

首先 ECMO 的采购成本就不低,固定设备价格落在 100~300 万元/台。从整理的 2010 年至 2020 年,中国部分医院采购的 74 套 ECMO 设备来看,采购价格基本上都是 在 100 万以上,最高的达到 347 万元,移动 ECMO 设备 300 万左右。可以看到,目前 ECMO 系统市场主要被迈柯唯、美敦力、索林三家公司所包揽。

而医院端患者的收费,费用来源于 ECMO 设备本身昂贵的价格、开机启动费用的 耗材、期间的检测、药物、专业人的管理费用等:

ECMO 开机启动费用:主要是指耗材费用、人员费用以及附属的检测、药品、设 备更换等费用,5 万元起到几十万不等。如一个耗材套包,包含离心泵头、管道和膜 肺,耗材套包视病人情况看是否需要更换,一般不用更换,价格 3-6 万元不等;另 外还有每天产生的 1-2 万元的费用,主要是设备安装、设备撤离、设备更换,人员 配置、用药、ECMO 时长(100~150 元/小时)、其他耗材的费用。具体的费用根据病 情需要用 ECMO 的天数和是否有并发症有关。

例如浙江大学邵逸夫医院的 ECMO 材料价格,单一膜肺产品 3200~4500 元,ECMO 体外循环包 34200 元。浙江省的耗材价格几乎全国最低,实际上各地方的耗材价格 比这个更高。耗材还包括期间的检测试剂等其他耗材。

而 ECMO 服务方面,对 ECMO 的运行监测小时计费、设备安装、撤离、更换等同 样要计费,以两天来计算,约 10000~15000 元。

人员的支持费用:ECMO 需要人全天候守护,例如 ECMO 要血液抗凝可能会有出血 风险,四肢灌注不佳可能有截肢风险,脑部保护不够可能会导致脑损伤。医护团队必 须 24 小时严密监护,一旦有意外,快速决策治疗方案。

在支付层面,国内 ECMO 耗材根据各省区情况进行医保纳入。国外有文献汇总了 1985 年到 2010 年美国、荷兰等 6 个国家和地区的 ECMO 项目费用情况,按 2013 年的 汇率,整体在 3.8~53.8 万美元不等(折算人民币约 26~371 万元)。而 2005~2009, 英国、美国和澳大利亚,ECMO 的费用几乎都超过 10 万美元,2009 年澳大利亚用 ECMO 治疗 H1N1,费用为超过 13 万美元;2007 年英国甚至有花费超过 54 万美元。费 用昂贵,在全球的 ECMO 治疗中,皆是如此。

ECMO 对操作管理要求非常高,有一个学习曲线和过程,早期局限心脏外科,后 逐渐向呼吸、重症等科室推广。ECMO 要专业团队予以支持,一般需要有心脏外科或 大血管外科、体外循环、心脏重症、呼吸重症、超声影像、检验等多个专业人员参与。 一个 ECMO 运营团队 4 人以上,要有专门的 ECMO 负责人、协调员、仪器耗材管理员、 信息管理员和医师,均为专业重症和临床学科背景出身;而 ECMO 运行后,根据国内 的共识,16 个步骤需要紧紧跟随,不能够有差错。

而在中国台湾,具备开展 ECMO 能力的医生被称为“叶医师”。成为一名“叶医师” 也是要求极高,考核极其严格。首先资格上要取得体外循环师执照满两年、成为台 湾体外循环技术学会会员满两年,经过临床 CPB(体外循环)实务 2 年时间教育,通 过考试才能取得 ECMO 合格证书,并且每 6 年换照一次,必须完成 150 在职教育学分。

再看中国台湾大学的模式:中国台湾大学医院(NTUH)组建了实施 ECMO 的应急小 分队,随时准备为全院患者提供 ECMO 治疗;同时 NTUH 与医疗设备制造厂商合作,配 备符合自己医院使用习惯的 ECMO 系统,可在 10min 内快速预充,并且 NTUH 还配备了 ECMO 车,车上装备了组装 ECMO 所需的所有设备和消耗品,当医院内某处需要进行 ECMO 支持时,可将 ECMO 车推到抢救现场就地进行组装。通过这种方法,在 30min 内 可对医院内任何科室的危重症患者进行 ECMO 支持。从长远角度看,ECMO 必将成为急 诊、危重症医生救治患者的利器。

2.3.ECMO 临床使用现状:国内 260 个 ECMO 中心 4000 例病例

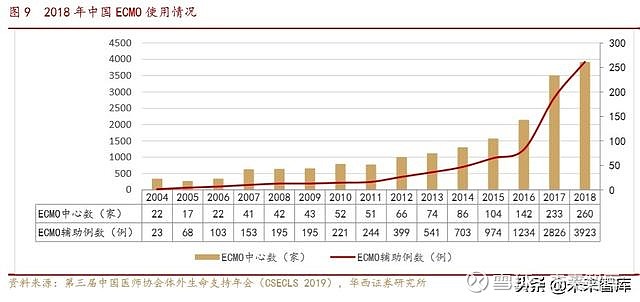

中国体外生命支持(ChECLS)协会 2012 年开始,倡议我国开展 ECMO 支持治疗的 医院上报 ECMO 病例。截止 2018 年 12 月 31 日,中国共有 260 家医院的体外生命支 持技术中心开展 ECMO 治疗,与 2017 年 233 家相比增加 11.6%,而 2004 年为 22 个 ECMO 中心,增长 1082%;而国内共计约 400 台 ECMO 设备。

2018 年中国 ECMO 总例数为 3923 例,较 2017 年 2826 例增加 38.8%,而 2004 年 为 23 例,增长 16957%。而 2004 年单个 ECMO 辅助例数为 1 例,到了 2018 年,单个ECMO 中心辅助例数为 15 例。但是也要注意,有 44.23%的中心在 2018 年开展 ECMO 例 数少于 5 例,表明存在较大的提升空间。

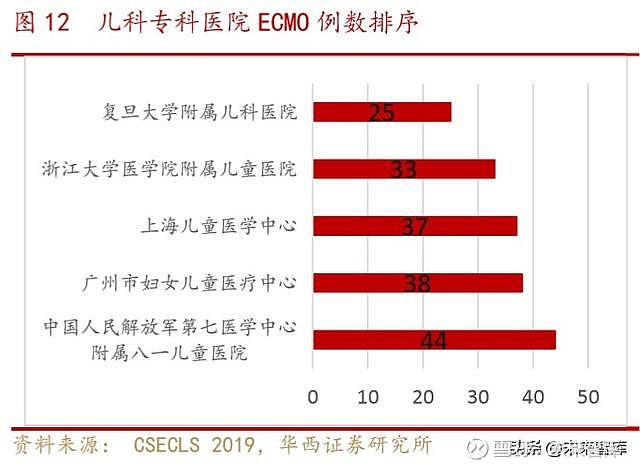

目前,2018 年我国开展 ECMO 辅助例数最多的是郑州大学第一附属医院达 198 例, 中日友好医院、北京安贞医院、广东省人民医院分别为 137 例、109 例和 108 例。在 患者人群方面,成人患者占绝大多数,儿童与新生儿患者 ECMO 开展的中心较少,辅 助例数仍占比较低。儿童与新生儿患者仍将是未来中国 ECMO 发展的重点。

在 2018 年,结合 ECMO 的团队搭建、临床管理、手术开展等情况,中国体外生命 支持协会评选出十大卓越 ECMO 中心,浙江 3 家、广东 2 家,北京、河南、湖南、福 建、甘肃各 1 家。

随着科技进步和经济水平提高,近五年来国内 ECMO 技术应用发展迅速。2018 年 全球开展 ECMO 辅助案例数为 13394 例,中国同期开展 ECMO 辅助为 3923 例;而 2018 年全球 ECMO 中心数为 435 家,中国同期数据为 260 家。

2004 年,全球仅有 118 家 ECMO 中心,到了 2019 年有 430 家 ECMO 中心,增长 264%;而 ECMO 辅助例数 2004 年全球为 1925 例,到了 2019 年例数为 12850 例,增长 568%;2004 年每个 ECMO 中心辅助例数为 16.3 例,2019 年为 29.9 例,增长 83%。

3.全球 ECMO 市场三家公司为主,MAQUET 是龙头

3.1.ECMO 全球市场约 3 亿美元,年销售约 1000 套设备

QY Research 发布的最新研究报告表明,2016 年全球体外膜肺氧合(ECMO)系统 收入市场约为 2.47 亿美元,2012 年至 2016 年的复合年增长率为 3.16%。全球体外 膜肺氧合(ECMO)系统销售量在 2016 年约为 1087 件(设备),从 2012 年到 2016 年 的年均复合增长率为 4.36%。

不同调研机构都对 ECMO 市场规模进行了预测。QY Research 预计到 2022 年,全 球体外膜肺氧合(ECMO)系统销售收入估计将增长到 293 百万美元左右,从 2016 年 到 2022 年的复合年增长率为 2.50%。而 Grand View Research 发布的最新研究报告 称,2018 年全球 ECMO 市场规模为 267.6 百万美元,并以 4.4%的复合年增长率增长, 到 2026 年市场规模预计将达到 377.8 百万美元。

3.2.中国 ECMO 市场现有规模约 2.4 亿元,潜在市场为 18 亿元

对于中国市场来说,ECMO 行业能发展迅速,很大一个原因是国内医学界认识到 ICU 的重要性。2009 年原卫生部发布了《重症医学科建设与管理指南(试行)》,要求 全国二级以上综合医院需设立至少一个 ICU,且三级综合医院重症医学科床位数应占 医院病床总数的 2%~8%。考虑到将来彻底实行的分级诊疗,大型综合性医院将主要 收治疑难杂症和危重症患者,重症科将成为这类医院中未来最大的科室。

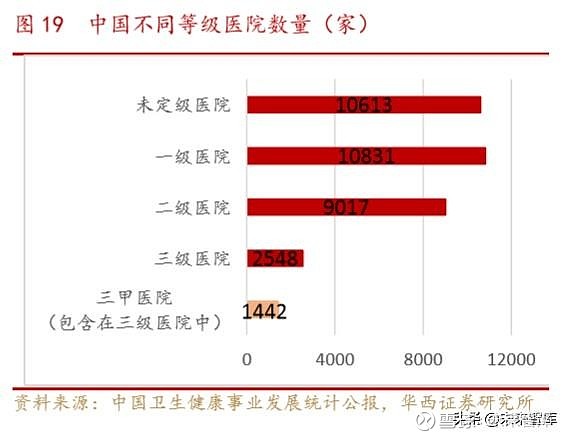

中国重症医学科床位数逐年增长趋势明显,在 2018 年全国重症科床位达到 52560 张,从 2007 年到 2018 年床位数复合年增长率达 19.62%。据卫健委统计公报, 2018 年全国三级医院为 2548 家,其中三甲医院为 1442 家。由于 ECMO 系统的复杂性 和病人病情的危重性,对医务人员操作水平要求极高,三甲医院当中有能力开展 ECMO 辅助治疗的更是仅有 260 家,ECMO 在我国医院的发展任重道远。

而 ECMO 是 ICU 很重要的设备,ICU 的发展带动了 ECMO 在国内的普及。

根据我们在之前的国内 ECMO 系统招标采购统计中,根据统计到的信息,共统计 到 74 家单位采购了 ECMO 系统;而其中有 34 家写明了购买品牌,迈柯唯有 24 家 (70%),索林有 6 家(18%),美敦力有 4 家(12%)。

我们接下对中国的现存市场以及潜在市场做测算。

价格假设:根据上述我们的招标统计,我们计算了 2019 年以来 ECMO 采购的平均 价格为 165 万元,我们测算市场时直接取 ECMO 设备价格为 165 万元/台;而 ECMO 耗 材包价格,参照浙江大学孙逸仙医院的 3.42 万/件再叠加部分零部件的更新的费用以 及考虑到浙江耗材价格全国最低的实情,假设全国平均价格为 5 万元/件。

而我们根据 CSECLS2019 年给出的 ECMO 中心数,假设增加的 ECMO 中心数为采购 的 ECMO 台数,且暂不统计已有中心的 ECMO 再次采购。我们测算:2018 年 ECMO 设备 的采购金额为约 4455 万元,而 ECMO 耗材为约 2 亿元。则 2018 年 ECMO 总市场为 2.40 亿元(口径均为终端价格)。

而测算 ECMO 成为常态下的市场,价格体系按照上述的假设 ECMO 设备 165 万元/ 台,ECMO 耗材 5 万元/件。

假设每个三甲医院配置一台 ECMO 设备;假设每张 ICU 病床每年周转病人 10 人次 (实际更高),则共 53 万人次,假设 5%的病患用到 ECMO。可以测算得到中国 ECMO 常态下,每年采购 ECMO 设备金额为约 4.76 亿元,而每年 ECMO 耗材包金额为约 13.25 亿元,总计中国 ECMO 的市场在常态下是 18 亿元(口径为终端销售价格) 。

3.3.ECMO 行业三家公司,均为外资

目前中国 ECMO 市场主导厂商和全球市场类似,分别是 MAQUET(迈柯唯)、 Medtronic(美敦力)和 LivaNova(ECMO 品牌为索林),迈柯唯为龙头厂家。

MAQUET(迈柯唯),隶属于瑞典 Getinge(洁定)医疗系统集团,是业界知名的 手术室、ICU 医疗设备供应商之一。Getinge 集团在外科系统、心脏外科、重症系统 方向的品牌均为行业顶尖水平,原 MAQUET,ALM,HANAU,JOSTRA,SIEMENS(呼吸、 麻醉)等,在中国的全资子公司为迈柯唯(上海)医疗设备有限公司。迈柯唯公司的 ECMO 产品具有市场领先地位,2005 年曾经获市场领袖奖。ECMO 产品 Cardiohelp 系 统可使用静脉-静脉或静脉-动脉 ECLS 支持心肺功能,简单操作即可部署在床边或现 场,为患者提供便携式心肺支持。在 2020 年 1 月 23 日,MAQUET 的 81 套 ECMO 耗材 通过上海海关的“绿色通道”进口,紧急运送至武汉,挽救新冠肺炎患者生命。

Medtronic(美敦力)是一家成立于 1949 年的医疗器械公司,总部位于爱尔兰都 柏林。美敦力作为全球医械巨头,产品覆盖血管疾病、心脏瓣膜置换、体外心脏支持、 微创心脏手术等多个方面。目前,美敦力在上海成立了美敦力医疗用品技术服务(上 海)有限公司,已为中国几十家医疗机构提供 ECMO 产品和后续技术服务。

LivaNova(理诺珐),在 2015 年由两家医疗公司合并成立,其中一家即是业内负 有盛名的索林(Sorin),目前已在伦敦和纳斯达克交易所上市。LivaNova 专注于心 脏外科和神经调控领域,在人工心肺机方面拥有领导地位。LivaNova 的 ECMO 产品有 2 款型号,分别是 SCP/SCPC 系统和 CP5 系统,系统包括提供动力的离心泵及操控设 备、泵头和管路等耗材。其中 SCP/SCPC 系统不仅有成人型号,还有儿童规格;CP5 系统以 LivaNova 最先进的人工心肺机 S5 系统为平台,整体性能得到提升。

4.重症领域受益器械标的

目前国内没有 ECMO 设备和专业耗材包的公司,鉴于 ECMO 在重症领域的重要作用, 国内的重症领域的公司也会受益此次疫情后对重症领域的重视。国内重症领域的上市 公司将会受益,我们筛选出在血液净化领域的上市公司,受益公司包括血液灌流器为 主要产品的健帆生物、血液净化领域的宝莱特、血液净化领域并有部分 ECMO 低端耗 材的三鑫医疗。

4.1.健帆生物(300529):血液灌流器行业龙头

健帆生物,主要从事血液灌流相关产品的研发、生产与销售,自主研发的一次性 使用血液灌流器、一次性使用血浆胆红素吸附器、DNA 免疫吸附柱及血液净化设备等 产品,广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领 域的治疗。公司于 2016 年 8 月于深圳上市。

公司 2019 年上半年经营主要产品有:一次性使用血液灌流器,销售收入为 6.02 亿元人民币,占公司主营业务收入的比例为 93.11%,是公司的主要收入来源;一次 性使用血浆胆红素吸附器,销售收入为 2.93 亿元人民币,占公司主营业务收入的比 例为 4.53%;DX-10 型血液净化机销售收入为 415 万元人民币,占公司主营业务收入 的比例为 0.64%;血液灌流机,销售收入为 167 万元人民币,占公司主营业务收入的 比例为 0.26%;血液透析粉液产品,主要由控股子公司从事血液透析粉和透析浓缩液 等产品的生产与销售,销售收入为 945 万元人民币,占公司主营业务收入的比例为 1.46%。

4.2.宝莱特(300246):血液净化和监护为主要业务

广东宝莱特医用科技股份有限公司成立于 1993 年,主营业务为医疗器械产品的 研发、生产、销售、服务,主要涵盖健康监测和肾科医疗两大业务板块:一是健康监 测板块为医疗监护设备及配套产品,广泛用于各类医疗场所;二是肾科医疗板块为血 液透析产品,广泛应用于急、慢性肾功能衰竭领域的治疗。公司 2011 年上市。根据 2019 年半年报显示,2019 年上半年宝莱特营业总收入 3.84 亿元人民币,其中血透产 品 2.75 亿元人民币,占公司主营业务收入的比例为 71.48%;监护仪产品 1.04 亿元人民币,占公司主营业务收入的比例为 27.17%;其他业务 517 万元人民币,占公司 主营业务收入的比例为 1.35%。

4.3.三鑫医疗(300453):血液净化为主要业务

江西三鑫医疗科技股份有限公司成立于 1997 年,于 2015 年 5 月在深圳上市,主 要从事一次性使用医疗器械的研发、生产、销售和服务,主要涉及“血液净化类”、 “留置导管类”、“注射类”、“输液输血类”、“心胸外科类”五大系列产品。

其中,控股子公司宁波菲拉尔医疗用品有限公司主要从事心脏外科体外循环耗材 的研发、生产、销售业务,为心脏外科体外循环耗材细分市场领域的国内龙头企业。 其生产的一次性使用贮血滤血器、一次性使用血液微栓过滤器、一次性使用人工心 肺机体外循环管道包(体外循环管道),一次性使用心脏冷停搏液灌注器等产品销往 全国各大医院,经 300 多家医院临床使用。2019 年 3 月,三鑫医疗以 8160 万元并购 了其 51%股权。宁波菲拉尔 2018 年营收 6368 万元,净利润 1675 万元。

据 2019 年半年报,三鑫医疗 2019H 年营业总收入 2.89 亿元,其中血液净化类产 品收入 1.82 亿元,占比例为 63.17%;留置导管类产品 3482 万元,占比例为 12.06%; 输液输血类产品 3454 万元,占公比例为 11.96%;注射类产品 3367 万元,占公司主 营业务收入的比例为 11.66%;其他业务 330 万元,占比例为 1.14%。

……

(报告来源:华西证券)

获取报告请登陆未来智库www.vzkoo.com。