如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

1 全球日用消费品巨头的成长之路

1.1 日化巨头公司——宝洁

全美最大的跨国公司之一。宝洁公司由威廉·波克特与詹姆斯·甘保于 1837 年创立, 一开始生产销售肥皂和蜡烛。1890 年,宝洁公司有包括象牙皂在内的 30 多种不同类型的肥 皂。当时的宝洁通过发布极具创意的广告加强消费者对宝洁的认知,产品销量迅速增长。1930 年,公司收购英国的 Thomas Hedley 有限公司,正式开始拓展海外业务。1945 年,宝洁的 规模已达 3.5 亿美金。1946 年开始,宝洁大力开拓新的产品领域,包括汰渍洗衣粉、佳洁 士牙膏、帮宝适婴儿纸尿片等后来大获成功的品牌。伴随业务拓展的是其在全球范围内的快 速扩张,宝洁开始在墨西哥,欧洲和日本设立分公司。到 1980 年,宝洁在全世界 23 个国家 开展业务,销售额接近 110 亿美金,利润比 1945 年增长了 35 倍。

1985 年,宝洁收购 RichardsonVicks 公司,后者拥有三个较大的美容品牌:潘婷、沙 宣和玉兰油 Olay。1989 年,宝洁购买 Noxell 公司和它的 Cover Girl、Noxzeme 和 Clarion 品牌,正式进入化妆品行业。1990 年宝洁为扩展男士个人护理用品业务,收购 Shulton's Old Spice 产品系列。1991 年宝洁收购 Max Factor 和 Ellen Betrix,进一步扩展公司的化妆品和 香水生意,获得了化妆品顶级品牌 SK-II。对于宝洁来说,其在进军化妆品行业前于日化行 业 100 多年的经营已为其积攒了足够的能力与资本去进行收并购。并且宝洁的成长始终伴随 着不断的业务扩展,不断成功地进入新的领域,积累了大量经验。

1.2 宝洁的诞生及全球化进程

第一阶段(1837-1889):肥皂、蜡烛起家。宝洁公司的历史要追溯到 1837 年俄亥俄 州 的 辛 辛 纳 提 市 。 前 往 美 国 西 部 寻 找 发 展 机 会 的 英格兰移民威廉· 普 罗 克 特 (WILLIAM PROCTER)和爱尔兰移民詹姆斯·甘保(JAMESGAMBLE)到辛辛纳提市落户。普 罗克特从事肥皂生意, 而甘保则开始学习蜡烛制造手艺。普罗克特和甘保原本互不相识,可 是命运使他俩娶了两姐妹, 把他们两人的前途系到了一起。后来他们的岳父建议他俩结成合 伙人,因为毕竟他俩已是一家人了,而且他们产品使用的也是同一种原料。1837 年 8 月 22 日,普罗克特和甘保各出资 3500 多美元正式确立了合作关系,共同生产销售肥皂和蜡烛。

第二阶段(1890-1945):创新与发展。1890 年,宝洁公司共销售包括象牙皂在内的 30 多种不同类型的肥皂。极具创意的广告,包括在全国性杂志上刊登的彩色广告使更多的消费 者认识宝洁产品,对宝洁香皂的需求日益增长。公司开始在辛辛那提以外设立工厂,首先在 堪萨斯州的堪萨斯城设立工厂,接着又在美国以外设立工厂,美国境外的第一个工厂设在加 拿大的安大略省。

第三阶段(1945-1980):拓展新领域,发展迅猛。1946 年,宝洁公司推出汰渍,这是 公司继象牙皂后推出的最重要的新产品,汰渍比当时市场上的同类产品性能优越得多,因此 很快就大获成,它的成功为公司积累了进军新产品系列以及新市场所需的资金。在汰渍推出 后的几年里,宝洁开拓了很多新的产品领域。第一支含氟牙膏佳洁士得到美国牙防协会首例 认证,很快就成为首屈一指的牙膏品牌。公司的纸浆制造工艺促进了纸巾等纸制品的发展。 宝洁发明了可抛弃性的婴儿纸尿片,在 1961 年推出帮宝适。公司原有业务的实力不断加强, 同时开始进军食品和饮料市场-最重要的举措是于 1961 收购了 Folger’s Coffee,推出第一 种织物柔顺剂-Downy。然而,最重要的还是公司对拓展全球业务的高度重视,宝洁开始在 墨西哥,欧洲和日本设立分公司。到 1980 年,宝洁公司在全世界 23 个国家开展业务,销售 额直逼 110 亿美金,利润比 1945 年增长了 35 倍。

第四阶段(1980-至今):全球日用消费品巨头。1980 年,宝洁 150 年大庆在即,公司 已为迅猛的发展做好准备。宝洁已发展成为全美最大的跨国公司之一。通过收购 Norwich Eaton 制药公司(1982), Rechardson-Vicks 公司(1985),公司活跃于个人保健用品行业; 通过 80 年代末,90 年代初收购 Noxell,密丝佛陀,Ellen Betrix 公司,公司在化妆品和香料 行业扮演着重要角色。这些收购项目也加快了宝洁全球化的进程。为了充分发挥跨国公司的 优势,宝洁建立了全球性的研究开发网络,研究中心遍布美国,欧洲,日本,拉美等地。宝 洁的帮宝适,护舒宝,潘婷,汰渍,碧浪,佳洁士,Vicks,和玉兰油等成为全球知名的品牌, 是市场上的佼佼者。

1.3 业绩起起伏伏,宝洁宝刀未老

2008 年以来宝洁业绩增长触碰天花板,业绩起起伏伏。2008 年,宝洁全球销售额达到 逆天的 835 亿美元,成为当时世界上市值第 6 大公司、利润排名全球第 14。巅峰之后,受 全球金融危机、消费层次升级、零售方式变迁以及内部大公司病、产品多元化等问题困扰, 宝洁内部变革调整,业绩随之起起伏伏。伴随 2012 年营收达到顶峰,归母净利润却未能有 效提振,于是宝洁曾开启一项 100 亿美元规模的重组计划。然而,在此后的三年,宝洁营收 均呈现下滑状态。2015 年公司营收、净利润双双下滑,其中美妆业务净收入第四季度同比去年下降 5%录得 27.5 亿美元,旗下美妆和洗护发品牌除 SK-II 销售上涨外,Olay、潘婷和 海飞丝等品牌销量均出现不同程度的下滑。2016 财年,宝洁营收再度跌至 600 余亿美元, 但净利润同比增长 62%至 696.8 亿元,其中第四季度男士护理及健康护理部门分别实现了有 机增长 7%和 8%,是表现较为突出的部门。2017 年公司销售额回落至 651 亿美元,营收增 速开始回升。

宝洁宝刀未老。2018 年实现 4422 亿元,同比增长 2.7%,营收增速转负为正,但净利 润同比下滑 37.9%至 645.1 亿元,这与宝洁在 2006 财年的营收和归母净利润基本持平。2018 年护舒宝、OLAY、Oral-B 等品牌都获得不错的增长,高端品牌 SK-II 的年销售额增长达到 了 30%。2019 财年公司净销售额增长至 677 亿美元(4653.1 亿人民币),同比增长 1.3%, 增速持续为正。净利润同比下降 58.5%至 39 亿美元(267.9 亿元人民币),主要系 Shave Care 减值的税后影响、PGT Healthcare 合伙企业解散的当年收益减少以及债务提前终止产生的基 期费用、外汇影响(2019 年某些货币兑美元走软,包括阿根廷,俄罗斯,土耳其,巴西, 中国和英国,外汇影响对净收益产生了约 9 亿美元的负面影响)所致。

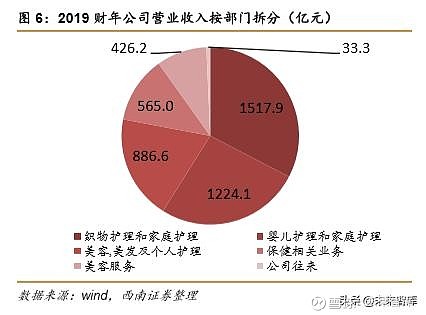

产品覆盖范围广泛,远销世界各地。从产品类别来看,公司细分市场包含 5 个领域,涵 盖 10 个产品类别。2019 财年公司销售额的主要来源是美容、织物和护理类产品,其中织物 和家庭护理占比 32.6%,婴儿、家庭护理占比 26.3%,美容、美发和个人护理占比 19.1%。 从销售地区来看,公司产品远销北美,欧洲,拉丁美洲,亚洲和非洲的多个国家。2018 年 北美和欧洲是公司销售的主要地区,销售额总和在公司总销售额中的占比达到 68%;亚太地 区和大中华地区的销售额占比均为 9%;拉美和 IMEA(印度、中东和非洲)的销售额占比均 为 7%。

2 差异化营销强化多品牌战略

2.1 品牌矩阵:专注细分市场,覆盖广泛

公司拥有范围广泛并深受信赖的优质品牌组合,如:帮宝适、汰渍、碧浪、护舒宝、潘 婷、品客、佳洁士、伊卡璐基本精华、海飞丝及威娜等,主要经营日化类护发护肤和婴儿用 品,如海飞丝护发液、玉兰油护肤液、佳洁士牙膏、帮宝适婴儿尿不湿等。 (1)单一品牌延 伸策略不利于产品的延伸和扩大,且单一品牌一荣俱荣,一损俱损。而多品牌虽营运成本高、 风险大,但灵活,也利于市场细分。宝洁没有成为任何一种产品和商标,而根据市场细分洗 发、护肤、口腔等几大类,各以品牌为中心运作。 (2)差异化营销:公司经营的多种品牌策 略不是把一种产品简单地贴上几种商标,而是追求同类产品不同品牌之间的差异,利用一品 多牌从功能、价格、包装等各方面划分出多个市场,满足不同层次、不同需要的各类顾客的 需求,从而培养消费者对该企业某个品牌的偏好,提高其忠诚度。由于边际收入递减,要将 单一品牌市场占有率从 30%提高到 40%很难,但如重新另立品牌,获得一定的市场占有率 相对容易,这是单个品牌无法达到的。

公司全球业务部门分为五大细分市场,涵盖十大产品类别。公司十大产品类别汇总为五 大细分市场:美容;修护产品;卫生保健;面料和家居护理;婴儿、女性和家庭护理。(1) 美容:美容类的全球市场领导者。在皮肤和个人护理方面,公司提供各种各样的产品,从除 臭剂到个人清洁,再到皮肤护理,例如玉兰油品牌,这是全球顶级面部护肤品牌之一,全球 市场份额接近 6%,公司在全球的市场份额超过 20%。 (2)修护产品:刀片和剃须刀的全球 市场领导者。公司的全球刀片和剃须刀市场份额接近 65%,例如电动剃须刀和脱毛器在全球 多个市场销售,拥有近 25%的男性剃须刀市场和超过 50%的女性脱毛器市场。(3)卫生保 健:在口腔护理方面,公司拥有第二大市场份额,全球市场份额接近 20%,仅次于公司的 OralB 和 Crest 品牌。在个人医疗保健领域,2018 年 4 月公司获得 Merck KGaA OTC 医疗 保健业务的协议。 (4)面料和家居护理:在面料护理方面,公司占据第一或第二的市场份额, 是全球市场领导者,全球市场份额超过 25%;公司的全球家庭护理市场份额在各个类别中超 过 20%。 (5)婴儿、女性和家庭护理:在婴儿护理方面,是全球市场的领导者,全球市场份 额超过 25%,拥有第一或第二的市场份额,主要是公司最大品牌帮宝适,其年净销售额超过 80 亿美元。 在女性护理方面,全球市场份额超过 25%。在成人失禁类别公司的市场份额超 过 10%。

2.2 美容市场增长迅猛,有望成为业绩增长引擎

五大细分市场稳步发展,美容市场成最大亮点。全球美妆市场增速创近二十年新高,化 妆品消费增长动力充足。2018 年全球美妆市场增速 5.5%,创下近二十年新高。2019 财年 宝洁公司净销售额同比增长 1.3%,分市场来看,美容市场全年净销售额增长 4%至 129 亿 美元,其中不利的外汇影响使净销售额减少了 4%,更高的定价使净销售额增加了 2%,有利 的产品组合增加了 4%的净销售额,包括高端品牌 SK-II 和优质玉兰油品牌高于分部平均销 售价格;织物护理和家庭护理全年净销售额增长 3%至 220.8 亿美元;卫生保健市场净销售 额增长 4.6%至 82.2 亿美元,增速最大;修饰产品和婴儿护理、家庭护理两个市场销售额均 有下降。

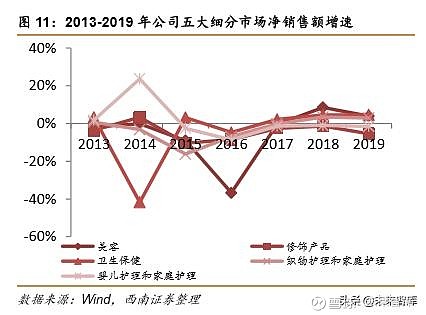

美容市场增长较快,成公司增长引擎。 (1)整体来看,卫生保健市场呈现增长态势,美 容和织物家庭护理两个市场经前期增速下滑后,2018、2019 两个财年增速转负为正,其余 两个市场销售同比近年来微降。其中,美容市场值得关注,2018 年其增速创新高,为 8.6%, 成营收主要增长引擎。2017-2019 年,织物护理和家庭护理市场的净销售额由 207.2 亿美元 上升至 220.8 亿美元,复合增速为 3.2%;婴儿护理和家庭护理市场的净销售额由 182.5 亿 美元下降到 178.1 亿美元,销售占比缩至 26.3%;美容市场的净销售额从 114.3 亿美元上升 至 129.0 亿美元,复合增速为 6.2%,销售占比增至 2019 年的 19.1%;修饰产品市场的净销 售额从 66.4 亿美元下降为 62.0 亿美元,销售占比下滑为 9.2%;卫生保健市场的净销售额 从 75.1 亿美元上升为 82.2 亿美元,复合增速为 4.6%,销售占比持续提升至 12.1%。需要 说明的是,公司有两次因出售品牌致使相应细分市场的收入削减从而使对应增速有一定程度 下滑。美容市场 2016 年净销售额同比下降 36.7%主要为该年公司对其进行大规模调整,将 美容部门旗下的 41 个品牌以 125 亿美元出售给科蒂集团,致使该部门当年营收降至 114.8 亿美元所致;卫生保健市场 2014 年净销售额同比下降 41.7%主要系该财年公司以 29 亿美 元出售三个宠物食品品牌(Iams、Eukanuba 和 Natura)给玛氏公司,使得宠物食品业务 从该部门剥离、营收缩减所致。 (2)从 2013-2019 宝洁五大细分市场的净销售额占比可以看 出,修饰产品市场一直是公司的主要收入来源,而美容市场的业绩也在逐步提升,其中 2018 年美容市场的销售额同比增速为 9%,增长最快,销售占比也显著提高,仅次于修饰产品市 场,且 2019 财年继续增长态势,已然成为宝洁业绩增长引擎。

2.3 新兴市场稳中有升,大中华区增长强劲

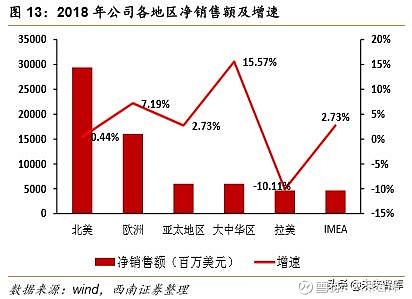

三大核心区域全球化布局。公司业务遍布在西欧、南美和新兴市场等地区,整体来看, 新市场再次加速,特别是在亚洲,北美正在逐步改善,而西欧受到法国持续困难以及英国经 济放缓的影响。 (1)2018 年全球美妆市场亚太地区增速领先,北美市场增速较快。分地区 看,新兴市场增长 8%,其中,亚太地区以 10%的增速领衔,拉美、东欧、非洲及中东等地 区的美妆市场规模同比分别增长 3%、5%、0%;成熟市场中,北美增速较快,同比增长 5%, 西欧地区增长乏力,与 2017 年持平。 (2)整体来看,2018 年宝洁公司在大中华区净销售额 增速迅猛。分地区看,北美市场净销售额增长 0.4%至 294.1 亿美元。公司家庭护理业务主 要是北美业务,主要包括 Bounty 纸巾和 Charmin 卫生纸品牌。Bounty 的美国市场份额超过 40%,Charmin 超过 25%。;欧洲市场净销售额增长 7.2%至 160.4 亿美元;亚太地区净销售 额增长 2.7%至 60.1 亿美元;大中华区净销售额为 60.1 亿美元,同比增长 15.6%; IMEA(印 度、中东和非洲)净销售额增长 2.7%至 46.8 亿美元。

大中华地区业绩大涨,增长势头强劲。2013-2018 的 6 年时间里,北美地区的净销售额 从 288.2 亿美元增长到 294.1 亿美元,销售额占比从 39%上升到 44%;欧洲地区的净销售 额从 199.6 亿美元下降到 160.4 亿美元,销售额占比从 27%下滑至 24%;亚太地区的净销售额从 66.5 亿美元下降到 60.1 亿美元,销售额占比从 8%上升至 9%;拉美地区的净销售额 从 51.7 亿美元下降到 46.8 亿美元,销售额占比仍是 7%未变;大中华区的净销售额从 59.1 亿美元增长到 60.1 亿美元,销售额占比从 8%上升到 9%;IMEA(印度、中东和非洲)地区 的净销售额从 73.9 亿美元下降到 46.8 亿美元元,销售额占比从 10%下滑至 7%。其中大中 华区增长势头强劲,2019 财年宝洁在大中华区的销售业绩持续增长,经推算宝洁中国 2019 财年的销售额约为 63.1 亿美元(约合人民币 434.1 亿元),同比增长 5%。

3 地区扩张+行业扩张铸就全球跨国企业

3.1 并购催生最大的日用品公司

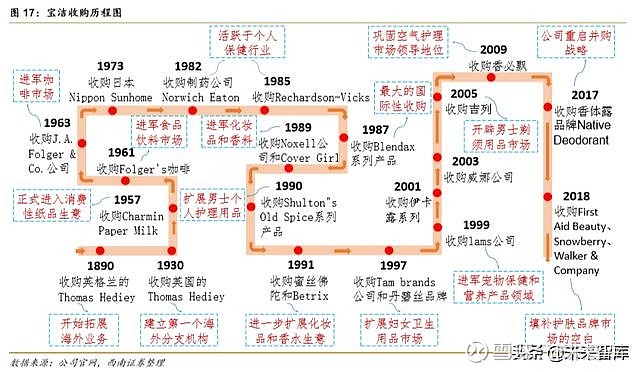

宝洁公司的跨国经营历程:(1)地区扩张:1915 年宝洁在加拿大设立第一家海外公司, 聘用 75 人生产象牙皂和 Crisco 植物烘培油,随后将其产品推销到全世界。70 年代宝洁在进 入加拿大、英国、菲律宾、沙特阿拉伯后,收购日本太阳屋公司,建立宝洁太阳公司,开始 在日本生产和销售宝洁产品;80 年代在中国成立合资公司,在德国推出可重复罐装的液体保 洁产品;90 年代,收购捷克的 Rakona 公司首先在东欧开展业务,并迅速推广到匈牙利、波 兰和俄罗斯;90 年代红球进入墨西哥等拉丁美洲市场。(2)行业扩张:通过收购兼并建立 核心产品系列。1890年收购英格兰的Thomas Hedley有限公司;1930年收购英国的Thomas Hedley 有限公司;1957 年收购制造 Bounty 纸巾及卫生巾的 Charmin Paper Milk 公司;1961 收购了 Folger's 咖啡;1963 年收购了 J.A. Folger & Co.公司;1973 年收购了日本 Nippon Sunhome 公司;1982 年收购 Norwich Eaton 制药公司进入非处方和处方药品市场和健康护 理领域;1985 年收购 Rechardson-Vicks 公司并购买 Mefumucil、Dramamine 和 Icy Hot 三种品牌;1987 年收购了欧洲的 Blendax 系列产品,包括 Blend-a-med 和 Blendax 宝洁控 股公司(德国)牙膏;1989 年购买 Noxell 公司和它的 Cover Girl(雅芳、美宝莲和封面女郎 (Cover Girl)是在青少化妆品每个领域中都领先的三大品牌)、Noxzeme 和 Clarion 品牌, 进入化妆品和香水市场;1990 年购买 Shulton"s Old Spice 产品系列拓展男性个人护理市场; 1991 年购买了 Max Factor(高端彩妆品牌的蜜丝佛陀)和 Betrix,进一步拓展化妆品市场; 1997 年收购了 Tam brands 公司和它旗下的全球知名品牌 Tampax(丹碧丝);1999 年收购 了 lams 公司;2001 年从施贵宝公司收购伊卡露系列;2003 年收购威娜公司;2005 年收购 吉列 Gillete;2009 年收购香必飘(Ambi Pur)。

砍掉旗下近 80%品牌的宝洁,在持续业绩压力下,再度开启收购模式。一方面,宝洁公 司出于资源聚焦、重点发展核心品牌、加快产品更新换代的目的,宝洁公司开始采取“瘦身” 策略。2014 年开始,逐步将全球广告和公关代理商从 6000 个精简至 3000 个;2015 年砍掉 超过一半的子品牌,保留了 70-80 个最大品牌,相应的品牌代理公司也被一一砍掉;2017 年,全球品牌已削减至 65 个。另一方面,采取收购模式完善品牌矩阵。2017 年收购旧金山 香体露品牌 Native Deodorant;2018 年相继收购敏感肌护肤品牌 First Aid Beauty、新西兰 天然皮肤护理品牌 Snowberry;此外,宝洁还收购了德国默克集团旗下消费者保健业务。2018 年 12 月继续收购加州美容公司 Walker & Company 品牌。宝洁在公告中称,宝洁将进军从 未涉足过的治疗领域。

受困于业绩的持续低迷,十年以来全球销售额接连出现停滞或者下滑。尤其在 2016 年 跌破了 700 亿大关,净销售额 652.99 亿美元。虽然 2016 以及 2017 年财报显示,宝洁净利 润同比增长幅度较大,但情况仍没有好转,2018 年,宝洁净利润再次跌回 100 亿美元之内, 同比下滑 36.28%。为挽回这一颓势,宝洁经历了三次瘦身:

(1)精简营销费用

2013 年开始,宝洁一直在削减自身的营销费用,从 2013 年的 81.9 亿美元削减到 2018 年的 71.0 亿美元。过去,传统媒体广告投放是品牌打动消费者的首先选择,然而,随着传 播方式的改变以及数字营销的崛起,2015 年起宝洁逐步把全球的广告和 PR 代理商由 6000 个精简到目前的 2500 个。在缩减广告预算的同时,营销支出的占比也发生了一定的变化。 宝洁全球总裁 David Taylor 在 2018 年的投资者会议中表示,宝洁过去四年节省了近 10 亿美 元的代理费、广告制作成本,公司正在消除媒体供应链中的大量浪费;且公司在 2018 年至 2021 年计划砍掉约 4 亿美元营销预算,并减少约 50%目前合作的代理商数量。

(2)精简品牌数量

与精简营销费用同时进行的,还有宝洁集团对旗下品牌数量的精简。2014 年 8 月宝洁 宣布准备在 1 至 2 年时间内,剥离年销售额不到 1 亿美元的中小型品牌,加速销售增长。随 后,金霸王电池被出售给了股王巴菲特,沙宣、威娜、蜜丝佛陀以及包括香水业务在内的 43 个品牌,打包卖给科蒂集团。2017 年,宝洁宣布将再次缩减品牌数量,再次出售旗下多个 洗发护发品牌给施华蔻母公司——德国日化巨头汉高集团,从当时的超200个减少至65个。

(3)精简部门架构

2018 年年末,宝洁宣布将在 2019 年 7 月 1 日起实施新的运营架构,将十大业务部分精 简至六个,每个部分都将拥有独立的 CEO,负责该部门品牌、产品和包装创新、消费者洞 察等一系列工作,并直接向宝洁总裁 Taylor 汇报。除了组织架构的精简,宝洁还将继续降低 企业的资源水平,把约 60%的企业工作转移到业务部门和市场。宝洁“大刀阔斧”的精简,将 主要精力集中在核心业务,扫除了一些前几年业绩增长停滞带来的阴霾。

这一系列的“瘦身运动”,效果显著。根据财报显示,2019 财年第二季度,宝洁净销售额 达到 174.4 亿美元,同比增长 8%,超出了华尔街预期的 171.5 亿美元。第三季度净销售额 同比增长 1%到 164.6 亿美元,除去外汇、收购和资产剥离的影响,有机产品的销售增长 5%; 净利润同比增长9.2%至27.8亿美元。2019财年全年净销售额同比增长1.3%至677亿美元, 外汇对净销售额的负面影响为 4%,有机产品销售增长 5%。

3.2 稳定的现金流、毛利率、费用率

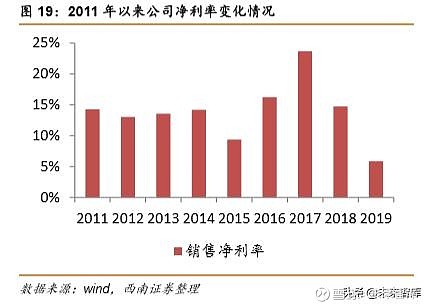

纵观 2011 年以来,宝洁公司的毛利率均基本保持平稳,净利率略有波动。2011 年宝洁 公司的净利率为 14.3%,在 2018 年达到 16.9%。其中 2015、2017 年公司的净利率分别处 于历史低位和高位,主要原因是 2015 年公司出售 43 个品牌给科蒂集团,交易于 2016 年 10 月 1 日结束。公司在交易中获得的价值为 114 亿美元,除交易及相关成本外,最终公司获得 53 亿美元的税后收益,促使净利率大幅提升。2019 财年的净利率下降至 5.9%,主要为 Shave Care 减值的税后影响、PGT Healthcare 合伙企业解散减少当年收益以及债务提前终止产生 的基期费用、约 9 亿美元的外汇负面影响使净收益减少较多所致。而毛利率方面,宝洁基本 保持稳定,维持在 48%-50%。

由于化妆品行业是一个由品牌和渠道定价,而非由生产和制造定价的行业,因而品牌商 普遍拥有非常高的毛利率。毛利率方面,整体来看,国际化妆品企业毛利率水平较高。 2015-2019 年,雅诗兰黛维持在 77%-80%的高毛利率水平,其余大多数为 70%-80%之间, 而日用消费品公司宝洁和联合利华的毛利率相对较低。从净利率来看,宝洁和联合利华的净 利率水平相对较高,但宝洁在 2019 财年净利率有一定程度下降,主要为 Shave Care 减值 的税后影响、PGT Healthcare 合伙企业解散减少当年收益以及债务提前终止产生的基期费用、 外汇对净收益产生了约 9 亿美元的负面影响所致;欧莱雅的净利率相对稳定,维持在 12%-14%;资生堂的净利率相对较低,但 2018 年创新高,为 6%;其余大多数在 8%-11% 的水平。

近年来宝洁公司的各项费用率均保持平稳趋势。2013-2019 年,宝洁公司的销售、行政 及一般费用从 302.3 亿美元降至 190.8 亿美元,费用率由 35.9%逐年降至 28.2%;广告费用 由 93.3 亿美元下降至 67.5 亿美元,费用率从 11.1%减少为 10%;研发费用从 21.3 亿美元 减少为 18.6 亿美元,费用率从 2.5%上升为 2.8%。2013 年以前,宝洁的广告、经销商投入 比较大、管理结构不够精简,因此其费用率较高;但随着互联网的兴起,用户对于品牌的认 知也不再局限于传统媒介,公司随之调整策略,精简组织架构,并且将资源投放在性价比更 高的渠道上,2014-2019 年各年的费用率稳中有降。

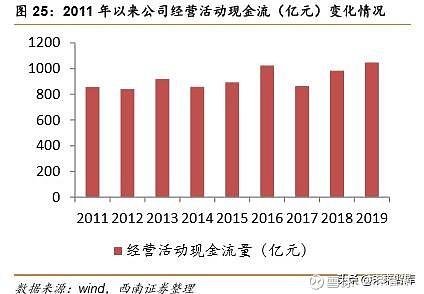

宝洁的现金流基本保持平稳,ROE。2011-2018 年,宝洁的净资产收益率 ROE(摊薄) 从 17.4%变为 18.6%,其中 2017 年的 ROE(摊薄)高达 27.8%,主要是 17 财年净收益增 加以及将美容产品出售给科蒂集团后加权平均流通股数减少所致;而 2019 财年的 ROE(摊 薄)为 8.3%,主要由于 Shave Care 减值的税后影响、PGT Healthcare 合伙企业解散减少 当年收益以及债务提前终止产生的基期费用、外汇对净收益产生了约 9 亿美元的负面影响, 最终致使归属宝洁公司的净收益为 39 亿美元,同比减少 59 亿美元,进而使公司的 ROE 下 降。经营活动现金流从 856.3 亿元变为 1047.8 亿元,复合增长率为 2.6%,基本保持稳定。

3.3 中国成为宝洁全球发展速度最快的市场之一

1988 年,宝洁公司在广州成立了在中国的第一家合资企业-广州宝洁有限公司,从此 开始了其中国业务发展的历程。宝洁大中华区总部位于广州,在广州、北京、上海、成都、 天津、东莞等地设有多家分公司及工厂。三十年来,宝洁在中国的业务发展取得了飞速的发 展,主要表现在: (1)建立了领先的大品牌:宝洁公司是中国最大的日用消费品公司,大中 华区年销售额超过六十亿美元。海飞丝、飘柔、舒肤佳、玉兰油、帮宝适、汰渍及吉列等品 牌在各自的产品领域内都处于领先的市场地位。 (2)业务保持了强劲的增长:中国宝洁是宝 洁全球业务增长速度最快的区域市场之一。宝洁大中华区的销售量已位居宝洁全球区域市场中的第二位,销售额也已位居前五位。 (3)建立了出色的组织结构:在宝洁大中华区,越来 越多的中国籍员工担任起重要的管理职位,中国籍的员工占员工总数的 98%以上,宝洁大中 华区已成为向宝洁其他市场的人才输出地。

中国市场是宝洁最看重的市场之一。2019 财年宝洁实现全球营收 677 亿美元,较 2018 财年的 668 亿美元同比增长 1.3%,维持增长态势。宝洁曾依靠多品牌战略成为全球日化行 业龙头,特别是在中国市场,2009 年宝洁进入鼎盛时期,在中国总体市场占有率曾一度达 到 47%;在洗护产品市场的占有率也曾高达 50.5%。但宝洁在中国市场也并非一帆风顺, 2014-2016 年宝洁在中国地区的销售额一路下滑,但在总销售额中的占比始终稳定在 8%。 2018 年宝洁在中国市场的销售额增长 15.6%至 60.1 亿美元,财报显示,在中国市场里,宝 洁集团的7大品类中有6个品类都获得增长,其中OLAY和SK-II成为驱动增长的主力品牌。 2019 财年,其在中国区的销售增长势头继续强劲,经推算宝洁中国 2019 财年的销售额约为 63.1 亿美元(约合人民币 434.1 亿元),SK-II 和 OLAY 两个品牌的贡献大。

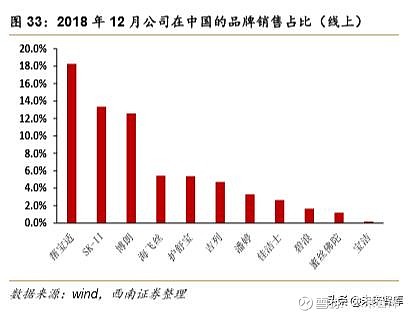

坚持国际品牌本土化营销策略。宝洁在中国的广告策略主要表现为在坚持国际化广告策 略的同时,注意国际品牌的本土化,抓住国内外消费者购买日用洗洁品的共同的消费心理, 产品本土化,广告策略国际化。财报显示,宝洁在中国的营业收入从 2016 财年第一季度的 1051.3 亿元增长到 2019 财年第三季度的 1108.5 亿元,线上销售额从 2016 财年第一季度的 8.1 亿元增长到 2019 年第二季度的 59.8 亿元,增长了 6.4 倍。公司各品类、品牌在中国线 上的销售占比也相当可观。2018 年 12 月,从品类来看,洗护清洁剂/卫生巾/纸/香薰类、美 容护肤/美体/精油类和尿片/洗护/喂哺/推车床类的线上销售占比最高,分别为 35.5%、24.2% 和 19.1%;从品牌来看,帮宝适的品牌销售占比位居第一,达到 18.3%;SK-II、博朗紧随其 后,分别为 12.4%、12.6%。

4 投资建议

回顾宝洁的发展历程,宝洁在成为国际化的日化巨头的成长路径中,始终坚持几个方向:

(1)矢志不渝的高广告投入,强化品牌地位。2013-2019 年,宝洁公司的销售、行政 及费用率由维持在 30%左右;其中广告费用率占比在 10%左右。集团的广告投入高,大力 推广营销策略,释放品牌效应,强化品牌地位。与此同时宝洁不断优化广告投放效率,随着 互联网的兴起,用户对于品牌的认知也不再局限于传统媒介,公司随之调整策略,精简组织 架构,并且将资源投放在性价比更高的渠道上,2014-2019 年各年的费用率稳中有降。

(2)积极应对滞缓局面,焕新品牌重振业绩。一方面,宝洁公司出于资源聚焦、重点 发展核心品牌、加快产品更新换代的目的,开始采取“瘦身”策略。2014 年开始,逐步将 全球广告和公关代理商从 6000 个精简至 3000 个;2015 年砍掉超过一半的子品牌,保留了 70-80 个最大品牌;2017 年,全球品牌已削减至 65 个,其中 OLAY 和 SK-II 成为驱动增长 的主力品牌。另一方面,采取收购模式完善品牌矩阵。2017 年收购旧金山香体露品牌 Native Deodorant;2018 年相继收购敏感肌护肤品牌 First Aid Beauty、新西兰天然皮肤护理品牌Snowberry;此外,宝洁还收购了德国默克集团旗下消费者保健业务,随后继续收购加州美 容公司 Walker & Company 品牌。2018 年,公司开始迎来阶段性复苏:2018 财年实现营业 总收入 668 亿美元,增速转负为正,为 2.7%;2019 财年净销售额持续增长至 677 亿美元, 同比增长 1.3%。

(3)持续培育爆款的能力。2019 财年宝洁旗下的美容市场全年净销售额增长 4%至 129 亿美元,其中高端品牌 SK-II 和优质 Olay 品牌为销售增长的主要驱动力。两大美妆品牌亮眼 的业绩表现主要得益于对明星产品的持续培育:SK-II 旗下拥有神仙水、前男友面膜、小灯 泡、小红瓶等多个爆款;Olay 新推出主打烟酰胺成分的小白瓶大获成功,于今年天猫 618 取得 15 分钟销售额破千万的佳绩。

(4)不甘现状,掘金新市场。从 2013-2019 宝洁五大细分市场的净销售额占比来看, 修饰产品市场一直是公司的主要收入来源,但其美容市场近年来的业绩逐步提升,其中 2018 年美容市场的销售额同比增速为 9%,增长最快,销售占比也显著提高,仅次于修饰产品市 场,且 2019 财年继续增长态势,已然成为宝洁业绩增长引擎。

对于化妆品行业的几点思考:

(1)化妆品公司拥有优质从财务指标和长尾效应。化妆品公司在高速发展阶段,通常 会给予高估值,即使在业绩增长稳定阶段,由于其稳定的现金流、稳固的品牌效应、稳定的 市场地位,也依然可以获得较高的估值属性。2008 年至今,雅诗兰黛、欧莱雅、资生堂都 是 10 倍以上的大牛股,然而反观这些年他们的业绩,并没有很强的增长,甚至有些财年负 增长,但估值却达到了 40 多倍。主要原因在于这些化妆品巨头拥有优质从财务指标和长尾 效应,而且一旦品牌树立会产生明显的长尾效应,保持持久稳固的市场地位。

(2)要成长为化妆品巨头必须拥有丰富的品牌矩阵,因此收购是其成长的必然之路。 化妆品行业做新的品牌需要大量财力、物力的投入,可以说天时、人和、地利一样都不可或 缺,既需要出色的团队负责研发、打造爆款,又需要通过广告宣传进行大力的推广营销,因 此想做一个新的品牌是非常艰难的,因此品牌收购是丰富品牌矩阵的不二选择。收购一个相 对出名但已经处于衰败状态的品牌,然后利用自身的团队优势、渠道优势等可以使品牌重新 焕发生机。

(3)中国目前是全球化妆品行业增速最快的国家,行业红利中必然会促成国产巨头的 诞生。2017 年全球化妆品市场规模达 4648 亿美元,中国作为全球化妆品市场发展规模年均 增速最快的国家, 2017 年市场规模 3616 亿元,同比增长 9.6%,远高于世界平均增长率 5.2%。 在中国化妆品是高速发展的成长性行业,2010-2018 年我国化妆品行业复合增长率达 16%, 明显高于其他化妆品消费大国。行业红利有望促进国内大品牌加强品牌优势,而新兴中小品 牌,依托渠道和营销崭露头角的可能性很大,本土品牌优势有望逐渐加强,我们看好国内本 土品牌在激烈的市场竞争中将会突围成功,重点推荐珀莱雅、丸美股份。

(报告来源:西南证券)

获取报告请登陆未来智库www.vzkoo.com。