如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

化合物半导体

什么是化合物半导体?

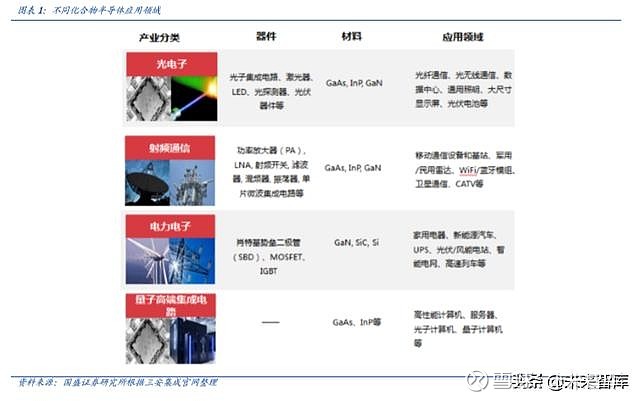

半导体材料可分为单质半导体及化合物半导体两类,前者如硅(Si)、锗(Ge)等所形成的半导体,后者为砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)等化合物形成。半导体在过去主要经历了三代变化,。砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)半导体分别作为第二代和第三代半导体的代表,相比第一代半导体高频性能、高温性能优异很多,制造成本更为高昂,可谓是半导体中的新贵。

三大化合物半导体材料中,GaAs 占大头,主要用于通讯领域,全球市场容量接近百亿美元,主要受益通信射频芯片尤其是 PA 升级驱动;GaN 大功率、高频性能更出色,主要应用于军事领域,目前市场容量不到 10 亿美元,随着成本下降有望迎来广泛应用;SiC 主要作为高功率半导体材料应用于汽车以及工业电力电子,在大功率转换应用中具有巨大的优势。

超越摩尔:光学、射频、功率等模拟 IC 持续发展

摩尔定律放缓,集成电路发展分化。现在集成电路的发展主要有两个反向:More Moore(深度摩尔)和 More than Moore (超越摩尔)。摩尔定律是指集成电路大概 18 个月的时间里,在同样的面积上,晶体管数量会增加一倍,但是价格下降一半。但是在 28nm时遇到了阻碍,其晶体管数量虽然增加一倍,但是价格没有下降一半。More Moore (深度摩尔)是指继续提升制程节点技术,进入后摩尔时期。与此同时,More than Moore (超越摩尔)被人们提出,此方案以实现更多应用为导向,专注于在单片 IC 上加入越来越多的功能。

模拟 IC 更适合在 More than Moore (超越摩尔)道路。先进制程与高集成度可以使数字 IC 具有更好的性能和更低的成本,但是这不适用于模拟 IC。射频电路等模拟电路往往需要使用大尺寸电感,先进制程的集成度影响并不大,同时还会使得成本升高;先进制程往往用于低功耗环境,但是射频、电源等模拟 IC 会用于高频、高功耗领域,先进制程对性能甚至有负面影响;低电源和电压下模拟电路的线性度也难以保证。PA 主要技术是 GaAs,而开关主要技术是 SOI,More than Moore (超越摩尔)可以实现使用不同技术和工艺的组合,为模拟 IC 的进一步发展提供了道路。

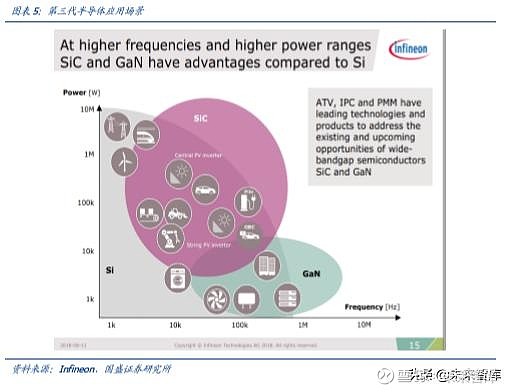

第三代半导体适应更多应用场景。硅基半导体具有耐高温、抗辐射性能好、制作方便、稳定性好。可靠度高等特点,使得 99%以上集成电路都是以硅为材料制作的。但是硅基半导体不适合在高频、高功率领域使用。2G、3G 和 4G 等时代 PA 主要材料是 GaAs,但是进入 5G 时代以后,主要材料是 GaN。5G 的频率较高,其跳跃式的反射特性使其传输距离较短。由于毫米波对于功率的要求非常高,而 GaN 具有体积小功率大的特性,是目前最适合5G时代的PA材料。SiC和GaN等第三代半导体将更能适应未来的应用需求。

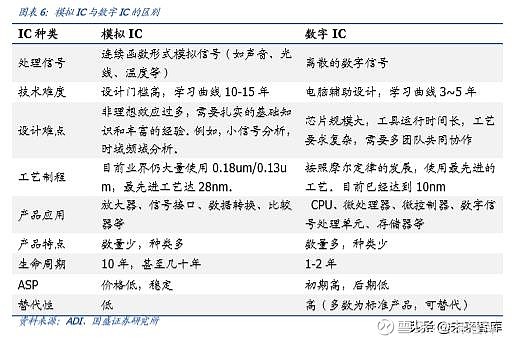

模拟 IC 关注电压电流控制、失真率、功耗、可靠性和稳定性,设计者需要考虑各种元器件对模拟电路性能的影响,设计难度较高。数字电路追求运算速度与成本,多采用CMOS 工艺,多年来一直沿着摩尔定律发展,不断采用地更高效率的算法来处理数字信号,或者利用新工艺提高集成度降低成本。而过高的工艺节点技术往往不利于实现模拟IC 实现低失真和高信噪比或者输出高电压或者大电流来驱动其他元件的要求,因此模拟IC 对节点演进需求相对较低远大于数字 IC。模拟芯片的生命周期也较长,一般长达 10年及以上,如仙童公司在 1968 年推出的运放μA741 卖了近五十年还有客户在用。

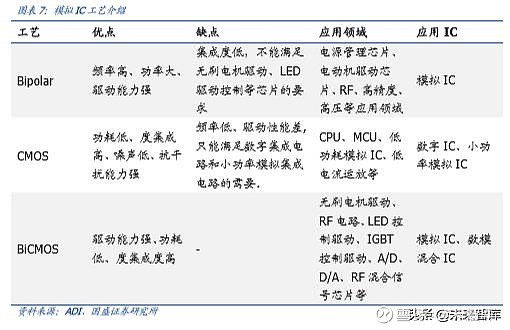

目前数字 IC 多采用 CMOS 工艺,而模拟 IC 采用的工艺种类较多,不受摩尔定律束缚。模拟 IC 的制造工艺有 Bipolar 工艺、CMOS 工艺和 BiCMOS 工艺。在高频领域,SiGe 工艺、GaAs 工艺和 SOI 工艺还可以与 Bipolar 和 BiCMOS 工艺结合,实现更优异的性能。而在功率领域,SOI 工艺和 BCD(BiCMOS 基础上集成 DMOS 等功率器件)工艺也有更好的表现。模拟 IC 应用广泛,使用环节也各不相同,因此制造工艺也会相应变化。

砷化镓(GaAs):无线通信核心材料,受益 5G 大趋势

相较于第一代硅半导体,砷化镓具有高频、抗辐射、耐高温的特性,因此广泛应用在主流的商用无线通信、光通讯以及国防军工用途上。无线通信的普及与硅在高频特性上的限制共同催生砷化镓材料脱颖而出,在无线通讯领域得到大规模应用。

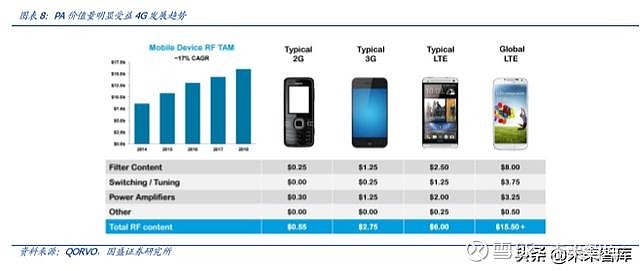

基带和射频模块是完成 3/4/5G 蜂窝通讯功能的核心部件。射频模块一般由收发器和前端模组(PA、Switch、Filter)组成。其中砷化镓目前已经成为 PA 和 Switch 的主流材料。

4G/5G 频段持续提升,驱动 PA 用量增长。由于单颗 PA 芯片仅能处理固定频段的信号,所以蜂窝通讯频段的增加会显著提升智能手机单机 PA 消耗量。随着 4G 通讯的普及,移动通讯的频段由 2010 年的 6 个急速扩张到 43 个,5G 时代更有有望提升至 60 以上。目前主流 4G 通信采用 5 频 13 模,平均使用 7 颗 PA,4 个射频开关器。

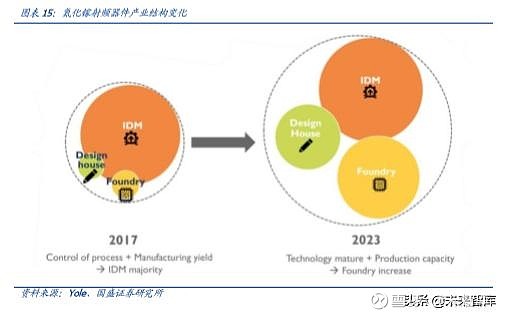

目前砷化镓龙头企业仍以 IDM 模式为主,包括美国 Skyworks、 Qorvo、Broadcom/Avago、Cree、德国 Infineon 等。同时我们也注意到产业发展模式开始逐渐由 IDM 模式转为设计+代工生产,典型事件为代工比例持续提升、avago 去年将科罗拉多厂出售给稳懋等。我们认为 GaAs 衬底和器件技术不断成熟和标准化,产品多样化、器件设计的价值显著,设计+制造的分工模式开始增加。

从 Yole Development 等第三方研究机构估算来看,2017 年全球用于 PA 的 GaAs 器件市场规模达到 80-90 亿美元,大部分的市场份额集中于 Skyworks、Qorvo、Avago 三大巨头。预计随着通信升级未来两年有望正式超过 100 亿美元。

同时应用市场决定无需 60 nm 线宽以下先进制程工艺,不追求最先进制程工艺是另外一个特点。化合物半导体面向射频、高电压大功率、光电子等领域,无需先进工艺。GaAs和 GaN 器件以 0.13、0.18μm以上工艺为主。Qorvo 正在进行 90nm 工艺研发。此外由于受 GaAs 和 SiC 衬底尺寸限制,目前生产线基本全为 4 英寸和 6 英寸。以 Qorvo 为例,我们统计下来氮化镓制程基本线宽在 0.25-0.50um,生产线以 4 英寸为主。

氮化镓&碳化硅:高压高频优势显著

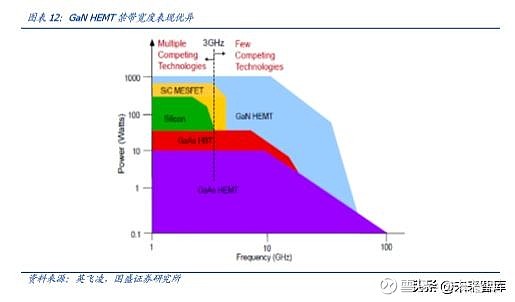

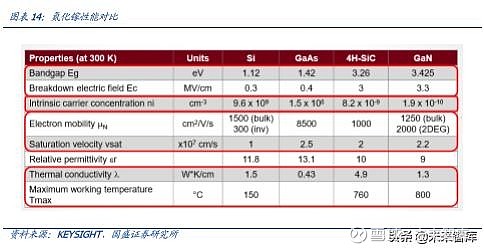

氮化镓(GaN)和碳化硅(SiC)并称为第三代半导体材料的双雄,由于性能不同,二者的应用领域也不相同。由于氮化镓具有禁带宽度大、击穿电场高、饱和电子速率大、热导率高、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的首选材料之一。

氮化镓:5G 时代来临,射频应用前景广阔

目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。氮化镓基站 PA 的功放效率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功率密度大,能够减少基站体积和质量。

特色工艺代工厂崛起,分工大势所趋。全球半导体分为 IDM(Integrated DeviceManufacture,集成电路制造)模式和垂直分工模式两种商业模式,老牌大厂由于历史原因,多为 IDM 模式。随着集成电路技术演进,摩尔定律逼近极限,各环节技术、资金壁垒日渐提高,传统 IDM 模式弊端凸显,新锐厂商多选择 Fabless(无晶圆厂)模式,轻装追赶。同时英飞凌、TI、AMD 等老牌大厂也逐渐将全部或部分制造、封测环节外包,转向 Fab-Lite(轻晶圆厂)甚至 Fabless 模式。

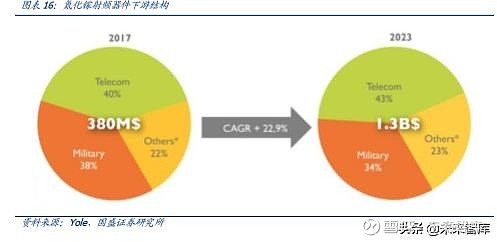

氮化镓射频器件高速成长,复合增速 23%,下游市场结构整体保持稳定。研究机构 YoleDevelopment 数据显示,2017 年氮化镓射频市场规模为 3.8 亿美元,将于 2023 年增长至 13 亿美元,复合增速为 22.9%。下游应用结构整体保持稳定,以通讯与军工为主,二者合计占比约为 80%。

碳化硅:功率器件核心材料,新能源汽车驱动成长

SiC 主要用于大功率高频功率器件。以 SiC 为材料的二极管、MOSFET、IGBT 等器件未来有望在汽车电子领域取代 Si。目前 SiC 半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致 SiC 器件可靠性下降。另一方面,晶圆生长难度导致 SiC 材料价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。

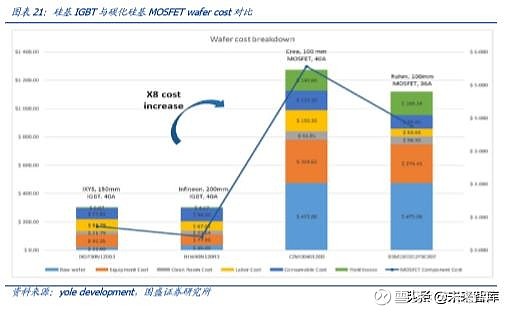

Die Size 和成本是碳化硅技术产业化的核心变量。我们比较目前市场主流 1200V 硅基IGBT 及碳化硅基 MOSFET,可以发现 SiC 基 MOSFET 产品较 Si 基产品能够大幅减少 DieSize,且表现性能更好。但是目前最大阻碍仍在于 Wafer Cost,根据 yole development测算,单片成本 SiC 比 Si 基产品高出 7-8 倍。

研究机构 IHS 预测到 2025 年 SiC 功率半导体的市场规模有望达到 30 亿美元。在未来的 10 年内,SiC 器件将开始大范围地应用于工业及电动汽车领域。纵观全球 SiC 主要市场,电力电子占据了 2016-2017 年最大的市场份额。该市场增长的主要驱动因素是由于电源供应和逆变器应用越来越多地使用 SiC 器件。

SiC 近期产业化进度加速,上游产业链开始扩大规模和锁定货源。我们根据整理 CREE公告,可以发现近期碳化硅产业化进度开始加速,ST、英飞凌等中游厂商开始锁定上游晶圆货源:

➢ 2019 年 1 月公告:CREE 与 ST 签署一项为期多年的 2.5 亿美元规模的生产供应协议,Wolfspeed 将会向 ST 供应 150㎜ SiC 晶圆。

➢ 2018 年 10 月公告:CREE 宣布了一项价值 8,500 万美元的长期协议,将为一家未公布名称的"领先电力设备公司"生产和供应 SiC 晶圆。

➢ 2018 年 2 月公告:Cree 与英飞凌签订了 1 亿美元的长期供应协议,为其光伏逆变器、机器人、充电基础设施、工业电源、牵引和变速驱动器等产品提供 SiC 晶圆。

5G 加速推进,射频市场有望高速成长

海外率先商用,5G 提速预期强烈

海外 5G 率先商用,国内 5G 推进有望加速!4 月 3 日,美国运营商 Verizon 宣布在部分地区推出 5G 服务;4 月 5 日,韩国三大运营商宣布开始针对普通消费者的 5G 商用服务;4 月 10 日,日本政府向四大运营商分配 5G 频段,预计明年春正式商用;我们认为,在海外 5G 积极推进商用的节奏下,国内 5G 有望加速。

随着 5G 的推广,从 5G 的建设需求来看,5G 将会采取"宏站加小站"组网覆盖的模式,历次基站的升级,都会带来一轮原有基站改造和新基站建设潮。2017 年我国 4G 广覆盖阶段基本结束,4G 宏基站达到 328 万个。根据赛迪顾问预测,5G 宏基站总数量将会是4G 宏基站 1.1~1.5 倍,对应 360 万至 492 万 5G 宏基站。

于此同时在小站方面,毫米波高频段的小站覆盖范围是 10~20m,应用于热点区域或更高容量业务场景,其数量保守估计将是宏站的 2 倍,由此我们预计 5G 小站将达到 950万个。

氮化镓将占射频器件市场半壁江山

基站建设将是氮化镓市场成长的主要驱动力之一。Yole development 数据显示,2018年,基站端氮化镓射频器件市场规模不足 2 亿美元,预计到 2023 年,基站端氮化镓市场规模将超 5 亿美元。氮化镓射频器件市场整体将保持 23%的复合增速,2023 年市场规模有望达 13 亿美元。

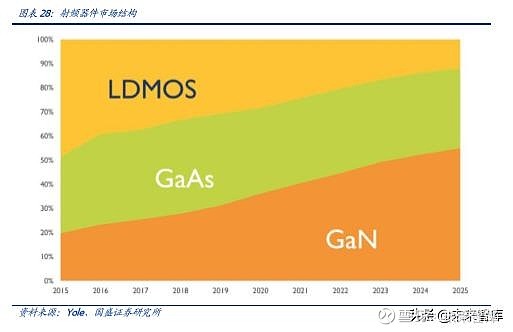

氮化镓将占射频器件市场半壁江山。在射频器件领域,目前 LDMOS(横向扩散金属氧化物半导体)、GaAs(砷化镓)、GaN(氮化镓)三者占比相差不大,但据 Yole development预测,至 2025 年,砷化镓市场份额基本维持不变的情况下,氮化镓有望替代大部分LDMOS 份额,占据射频器件市场约 50%的份额。

5G 时代,射频元件是化合物半导体的天下

早在 802.11a 技术开始商用时期,Wifi 通讯频段提升至 5GHz,基于硅基的 CMOS 射频PA 组件已经逐渐消失;当进一步升级至毫米波频段,使用 28GHz、39GHz 乃至 70GHz,在可见的未来,都是化合物半导体的天下。目前 6GHz 以下的 PA 组件,主要使用的材料制程为GaAs HBT;28GHz∼39GHz在移动端使用GaAs HEMT,在小基站使用GaN HEMT。

化合物半导体的特性更适用于 5G技术。5G的射频元件能满足更高的频段、更多的频段、更快的速度、更小的尺寸,传统硅半导体面临技术困难,而化合物半导体可以有效解决毫米波带来的问题。化合物半导体在功率、线性度、工作频率、效率、可靠性更适合 5G技术。CMOS 产品面临击穿电压低、衬底绝缘性差、高频损耗大等先天缺陷,多个特性无法满足要求。在 5G 时代,硅工艺的射频器件由于小型化导致击穿电压下降,从而最大输出功率也随之下降,化合物半导体则有更好表现。skyworks 的 GaAs PA 产品可以做到 78%,而最好的硅基 CMOS PA 产品只能做到 57%。

未来多模多频移动端 PA 用量增加两倍以上。移动终端所需要的 PA 芯片数量与其支持的频段数正相关,一般 4G 手机需要 4 个 PA 芯片,多模多频终端所需要的 PA 芯片一般为5~7 个,以 iPhone6 为例,其使用了 6 个 PA 芯片。5G 时代支持频段数量能多,且需要向下兼容前代通讯制式,未来单个移动终端可能需要 16 个 PA 芯片。

化合物半导体增速远高于半导体整体增速,化合物射频组件稳定增长。根据 Yole 数据,2015 年,全球化合物半导体市场规模约 240 亿美元,LED 占比超过 50%,射频通讯组件约 40%。到 2020 年,化合物半导体市场将成长至 440 亿美元,CARG 为 12.9%,是整个半导体市场增速 6.5%的两倍。化合物射频组件中主要为功率放大器, GaAs 在化合物射频组件占比 94%;GaN 射频器件占比虽小,但增速较快,有望在 5 年内爆发,市场规模从 2015 年的 3.0 亿美元增长到 2020 年的 6.3 亿美元。

化合物射频器件市场集中度高,市场格局相对稳定。因为 GaAs 工艺 PA 技术门槛较高,所以 PA市场具有集中度非常高。PA的主要设计公司有 Skyworks、Qorvo和 Avago三家。GaAs 晶圆代工厂主要是台湾的稳懋半导体、宏捷科技和美国的 TriQuint,三家的市场占有率超过 85%。Avago 和 Skyworks 除芯片设计的主要业务外,也有部分产能,当自身产能不足时会给台湾代工厂商订单,Avago 的代工厂商是稳懋, Skyworks 代工厂商是宏捷科技,Qorvo 没有代工厂商。

相关标的

三安光电:全工艺平台布局,持续加码化合物半导体,III-V 族龙头正式起航

我们认为 III-V 族化合物半导体是三安光电下一个十年的核心成长驱动及跟踪重点,5G无线通讯基站、智能手机、WiFi 与光纤等高速数据传输、汽车/工业/太阳能等功率芯片,都将对化合物半导体产生强劲的需求。

继此前与华芯投资(集成电路产业大基金托管人)签署战略协议开展不超过 25 亿美元的合作,拟合资设立 III—V 族化合物集成电路发展专项基金,公司 17 年 12 月再度公告加码,拟投资总额 333 亿元在福建泉州成立项目公司,全部项目五年内实现投产,七年内全部项目实现达产,经营期限不少于 25 年。产业化项目包括:

➢ 高端氮化镓 LED 衬底、外延、芯片的研发与制造;

➢ 高端砷化镓 LED 外延、芯片的研发与制造;

➢ 大功率氮化镓激光器的研发与制造;

➢ 光通讯器件的研发与制造;

➢ 射频、滤波器的研发与制造;

➢ 功率型半导体(电力电子)的研发与制造;

➢ 特种衬底材料研发与制造、特种封装产品应用研发与制造。

三安光电作为 LED 芯片国际龙头,依托 LED 外延、芯片工艺在 III-V 族化合物半导体布局深厚,成立时间、规模及品质均为国内领先。333 亿元议案再度加码彰显公司决心,未来将立足于Ⅲ-Ⅴ族化合物半导体材料的研发与应用,以砷化镓、氮化镓、碳化硅、磷化铟等半导体新材料所涉及到的核心主业做大做强!

由三安光电研发的Ⅲ-V 族化合物半导体材料的应用领域从原有的 LED 外延片、芯片,延伸到了光通讯器件、射频与滤波器、功率型半导体三个新领域,基本涵盖了今后Ⅲ-V 族化合物半导体材料应用的重要领域。这一布局,除了将为三安光电每年在营收上带来贡献,进一步扩大公司体量。

目前三安集成全工艺平台布局,在 HBT、pHEMT、GaN 以及碳化硅领域均进行工艺开发及工艺鉴定试验:

根据三安集成官网 12 月 19 日正式发布,三安公布商业版本的 6 英寸碳化硅晶圆制造流程,宣布完成全部工艺鉴定试验,并将其加入到代工服务组合中。公司目前生产的碳化硅晶圆,是用于电力电子中电路设计的最成熟的宽禁带(WBG)半导体,可以为 650V、1200V 和更高额定肖特基势垒二极管(SBD)提供器件结构,不久后会推出针对 900V、1200V和更高额定肖特基势垒二极管的碳化硅MOS场效应晶体管工艺(SiC MOSFETs)。

(报告来源:国盛证券)

登陆未来智库www.vzkoo.com获取高端报告。