如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

目录

两产业拐点:芯片和速率,核心制约因素减弱

两市场共振:海外数通拐点,国内通信渐强

价值变迁:从高端产品向国产替代+成本控制转变

投资建议:核心技术突破+大订单+业绩反转

报告摘要:

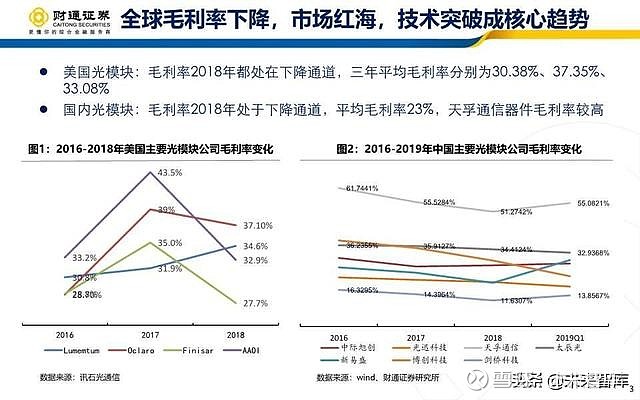

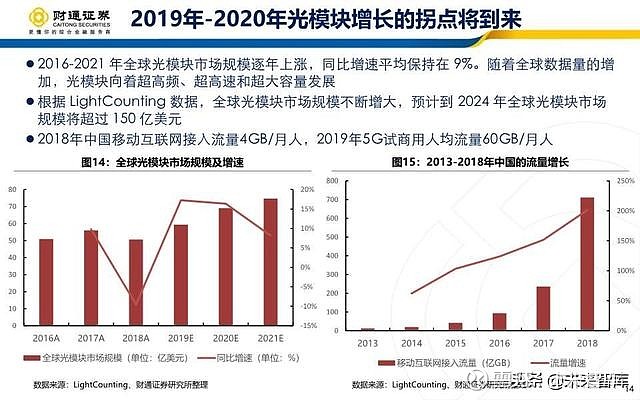

全球毛利率下降,市场红海,技术突破成核心趋势

美国光模块:毛利率2018年都处在下降通道,三年平均毛利率分别为30.38%、37.35%、33.08%

国内光模块:毛利率2018年处于下降通道,平均毛利率23%,天孚通信器件毛利率较高

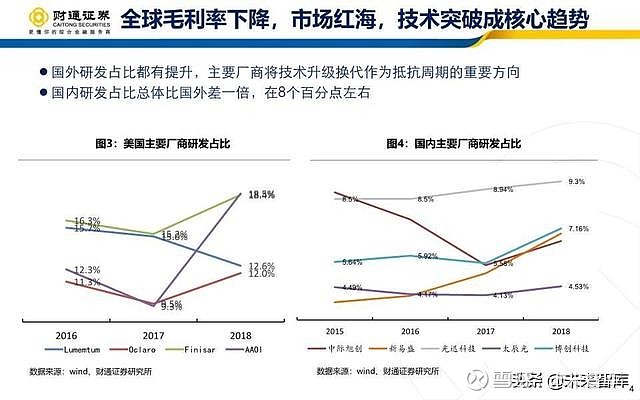

国外研发占比都有提升,主要厂商将技术升级换代作为抵抗周期的重要方向

国内研发占比总体比国外差一倍,在8个百分点左右

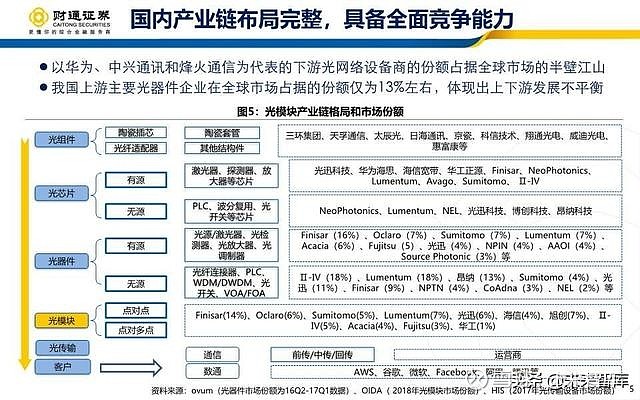

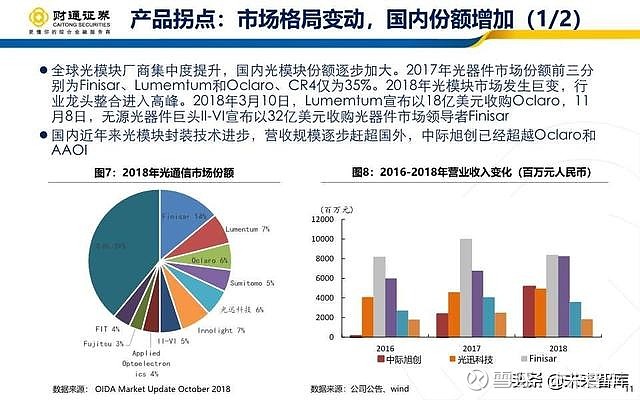

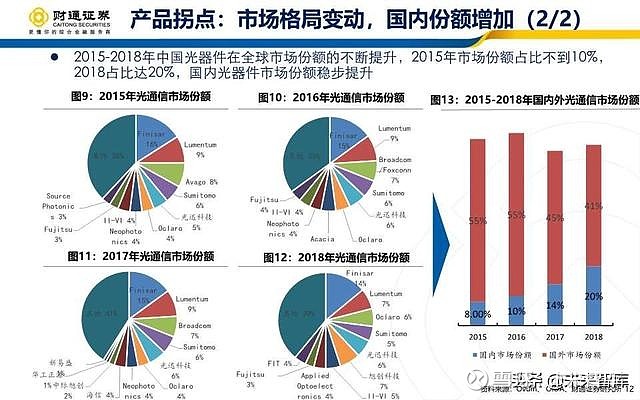

国内产业链布局完整,具备全面竞争能力

以华为、中兴通讯和烽火通信为代表的下游光网络设备商的份额占据全球市场的半壁江山

我国上游主要光器件企业在全球市场占据的份额仅为13%左右,体现出上下游发展不平衡

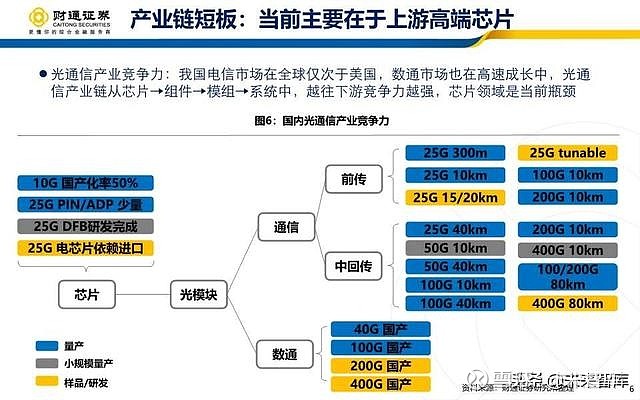

产业链短板:当前主要在于上游高端芯片

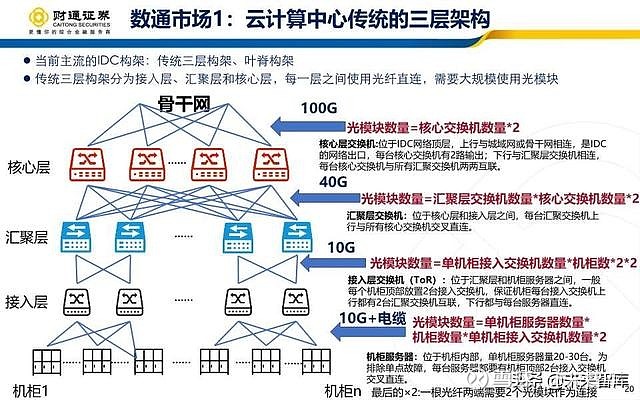

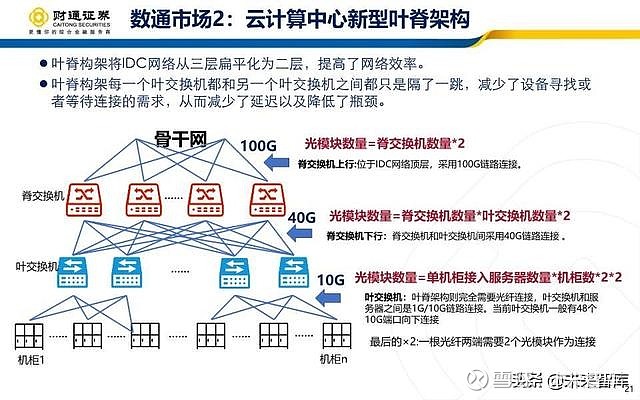

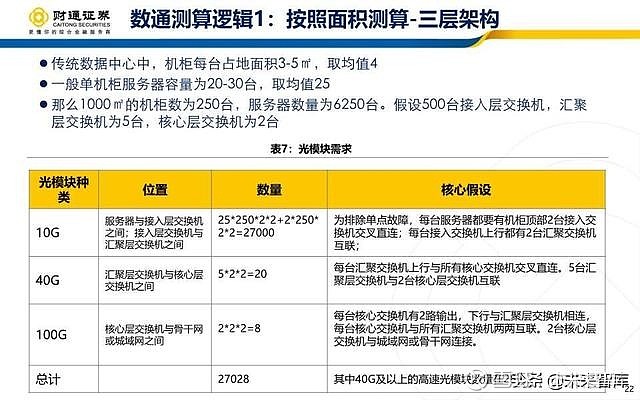

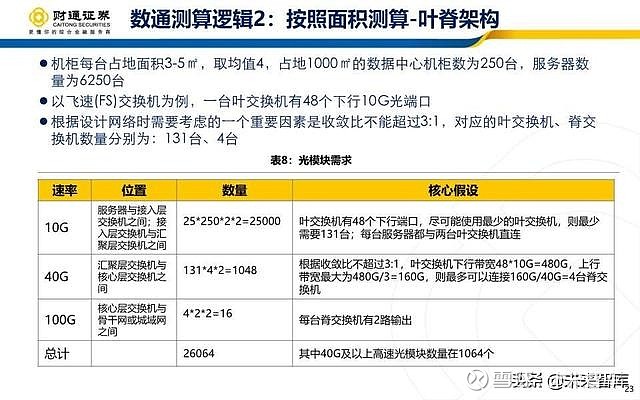

光通信产业竞争力:我国电信市场在全球仅次于美国,数通市场也在高速成长中,光通 信产业链从芯片→组件→模组→系统中,越往下游竞争力越强,芯片领域是当前瓶颈

……

报告内容:

……

(报告来源:财通证券)

登陆未来智库www.vzkoo.com获取本报告及更多卓越报告。