如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

目录:

手机市场总览

显示屏篇

摄像头篇

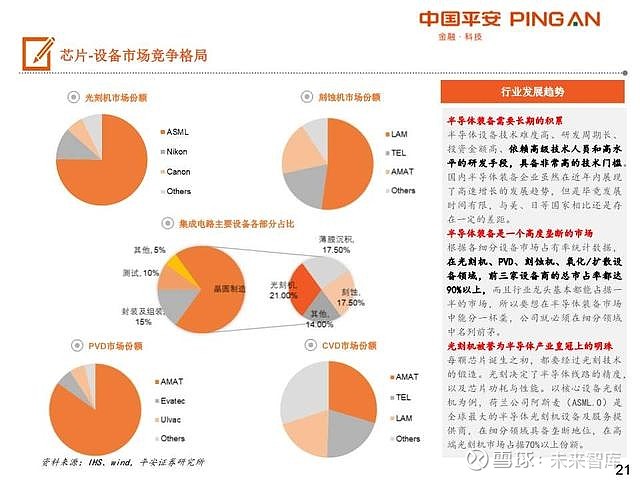

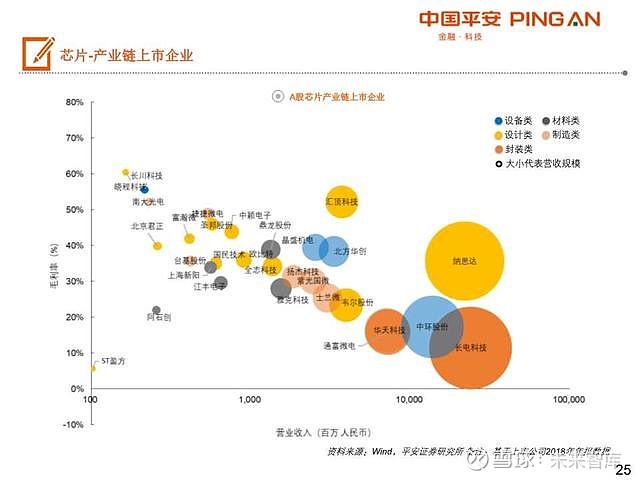

芯片篇 内存篇PCB篇

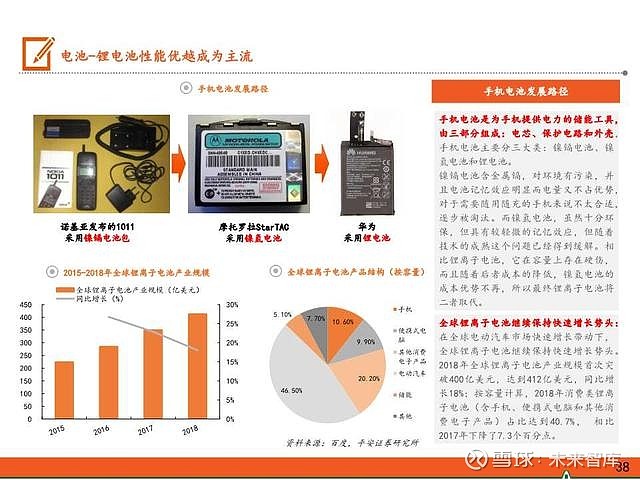

电池篇

报告摘要:

手机产业链重点公司汇总

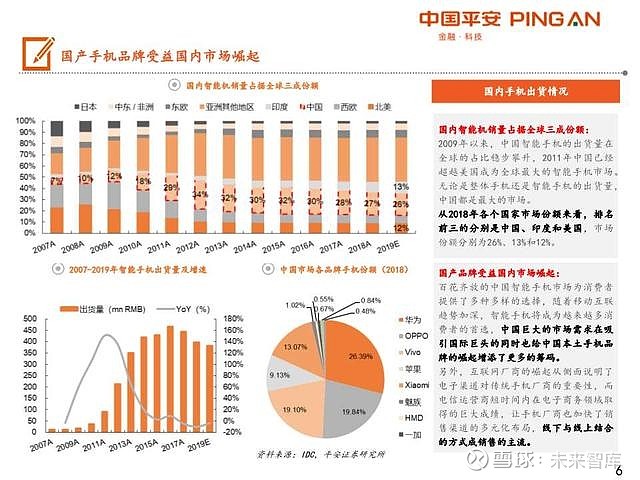

全球智能手机概况:2016年后出货趋缓,品牌集中度提升

2009-2012年,功能机向智能机转变:智能机相比功能机功能更加全面,另外 随着人民可支配收入水平的提高,智能 机的渗透率逐步提升促进了手机整体的 销量。

2013-2016年,智能手机外观升级: 智能手机屏幕从3.5寸逐步升级到6寸屏, 内存配置上逐步扩容到4G/6G,操作系统 升级用户体验升级。手机的创新升级引 领新一轮增长。

2016年-至今,智能手机增长乏力: 随着全球市场上各类高性价比的手机不 断涌现及消费者换机需求逐渐减弱,智 能机市场已经逐渐饱和。2016年开始, 手机出货增速首次下滑到5%以下。2018 年,全球智能手机出货量为14.06亿部, 同比下滑4.04%。

品牌集中度持续提升:苹果、华为、OPPO、VIVO、小米等品牌厂商市场份额 持续提升,从2014年的73%提升至2018年 的85%,其他厂商逐渐被挤出市场,厂商 之间市场竞争加剧。

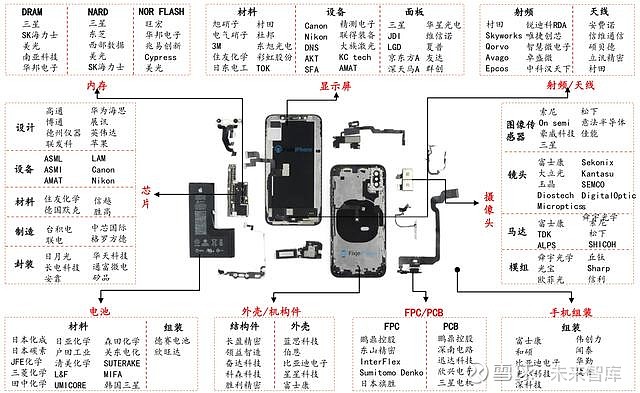

智能手机产业链

智能手机生产工序及不同企业按照自身 技术水平承担的生产环节,智能手机产 业链可分为三大部分:

上游:主要包括操作系统开发商、芯片 开发商及元器件供应商。操作系统:Android(Google)、IOS(苹果);屏 幕供应商:三星、LGD、JDI、深天马A、 京东方A;处理器供应商:高通、三星、 苹果、海思、联发科等;基带供应商: 高通、英特尔、三星等;内存供应商:三星、西部数据、镁光、东芝、海力士 等。

中游:主要包括手机设计公司、智能手 机生产企业等。ODM厂商:华勤、中诺、 闻泰、龙旗、辉烨、与德;OEM厂商:富 士康、比亚迪电子、伟创力、仁宝、和 硕、光弘科技、深科技。

下游:以手机为主的品牌商,主要有苹 果、三星、华为、小米、OPPO、VIVO、 联想、TCL和中兴等。

……

报告内容:

……

温馨提示:如需原文档,可登陆未来智库www.vzkoo.com搜索下载本报告。

关注公众号“未来智库”,及时获取最新内容。

(报告来源:平安证券;分析师:刘舜逢等)