如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

核心观点:

百丽凭借“多品牌+快速渠道扩张+强供应链掌控”的战略,长期位于国内女鞋市占率第一。但在2013 年之后行业进入调整期,公司渠道效率和品牌力的问题逐渐凸显,业绩逐步下滑。我们认为,随着越来越多消费品公司走入成熟期,要把握新时期消费品投资的关键,需要寻找可以在不同生命周期持续创造超额收益的优质公司。

“品牌+渠道+供应链”优势,铸就“鞋王”地位

百丽长期位于国内女鞋市占率第一,我们认为百丽的成功主要依靠其“多品牌矩阵+渠道跑马圈地+供应链强掌控”的战略。品牌方面,截至2018 年底,百丽拥有13 个鞋类自有品牌、5 个鞋类代理品牌、19 个运动、服饰代理品牌。渠道方面,百丽起初与分销商签订独家代理协议,随后与之成立合资公司,并逐步收购分销商的零售业务,最终实现对终端渠道的把控。供应链方面,公司采用了垂直一体化的组织模式,增强了对存货的管理能力。

传统渠道受到冲击叠加自身品牌力不足,百丽经历了较长时间的调整期

女鞋行业2012-2013 年左右迎来了拐点,之后市场规模逐步放缓。同时,随着电商的发展,传统渠道受到冲击。公司以往粗放式的渠道扩张难以持续,尽管公司尝试进军线上,设立自己的垂直电商平台,但最终以失败告终。此外,公司品牌调性不足和产品设计缺乏创新的问题也开始凸显,同店收入下滑叠加渠道扩张放缓,公司业绩逐步下滑,市值也持续缩水。

私有化之后百丽积极进行调整,旗下运动、服饰业务谋求分拆上市

2017 年4 月,高瓴资本、鼎晖投资等机构对百丽进行了收购并私有化退市,高瓴成为百丽的控股股东。退市后,百丽进行了一系列的经营调整,尤其是在渠道效率的提升上做了很多改革。线下渠道方面,进行了一系列数字化升级;线上渠道方面,开始在天猫、唯品会、京东等平台电商设立旗舰店,线上销售增长迅速。2019 年,百丽旗下运动业务滔博国际向港交所提交招股书,拟在香港主板上市。

从百丽看新时期消费品投资的逻辑

百丽可以看作消费品公司完整生命周期的样板,以往投资者惯于用成长股的视角研究消费品公司,随着越来越多的消费品公司走入成熟期,传统的投资框架要进行调整。把握新时期消费品投资的关键,需要回归企业价值的根本,即“企业价值来源于超额收益”。寻找长期牛股,就是寻找可以在不同生命周期持续创造超额收益的公司。我们认为,消费品公司超额收益来源于品牌、产品带来的溢价、高效的供应链、优秀的渠道效率,这三方面保持竞争力的消费品公司才能获得持久的超额收益,从而为股东创造价值。标的方面,重点推荐森马服饰、歌力思,建议关注海澜之家、地素时尚。

报告内容:

百丽:一代鞋王,历经沉浮

女鞋市场独占鳌头

百丽主要业务包括鞋类和运动、服饰类两大板块。鞋类业务方面,公司拥有百丽(Belle)、思加图(Staccato)、他她(Tata)、天美意(Teenmix)、百思图(Basto)等13 个自有品牌,从产品研发设计、采购、生产制造到渠道销售,实现高度一体化;公司还通过品牌和经销代理方式经营Bata、Clarks、Hush Puppies 等5 个代理品牌。运动、服饰类业务方面,公司代理销售耐克、阿迪达斯、匡威等运动品牌,以及李维斯(Levi’s)、摩西(Moussy) 等服饰品牌。

百丽长期位于我国内女鞋市占率首位,因此有“鞋王”之称。根据Euromonitor 数据,2009-2017 年,百丽牢牢占据国内女鞋市占率第一名,直到2018 年被耐克超越。女鞋由于SKU 众多,相比其他细分品类,供应链、渠道管理难度更大,百丽的表现彰显出公司在管理能力上具有独特的优势。

历经沉浮,最终私有化退市

从创立至今,百丽的发展主要经历了四个阶段:

1)1979~2006 年,公司从创立到行业第一:邓耀于1979 年在香港创立百丽品牌,1987 年在深圳设立工厂,后把中国内地市场作为公司业务核心。一方面,公司通过创立、收购的方式丰富鞋类品牌,迅速扩大市场占有率;并自2000 年启动运动、服饰类代理业务,在2006 年已是耐克、阿迪达斯在中国最大的零售商。另一方面,公司通过对分销商的整合,完成了对零售终端的控制。2007 年5 月,百丽国际以510 亿港元的发行市值登陆港股,成为中国女鞋行业里市值最大的个股。

2)2007~2012 年,上市后的高速扩张期:借助资本的力量,百丽上市后加快了扩张的脚步,完善其多品牌矩阵,实现对各细分消费人群的覆盖。同时,百丽实现“研发-采购-生产-渠道分销-终端销售”垂直一体化体系。2007 至2012 年,公司营收、归母净利复合增速分别为23.0%、17.1%;公司门店总数从6090 家增长至17564 家。2013 年2 月,百丽市值突破1500 亿港元,达到市值顶峰。

3)2013~2016 年,百丽衰落期:百丽2013 市占率达到顶点之后开始一路下滑,收入增长也逐步放缓,利润自2014 年以后开始负增长。与之相对应的是公司市值从2013 年初的顶点逐步缩水。分业务来看,这个时期公司运动、服饰板块仍然有不错的表现,整体业绩主要是受到自有品牌业务的拖累。回顾百丽这个时期的历程,我们认为除了受到女鞋行业经历了粗放式的扩张之后进入调整期以外,百丽自身品牌老化、产品设计缺乏创意等内因也是其业绩表现不佳的重要原因。2017 年7 月,百丽被收购后私有化,退市时公司市值为526 亿港元,几乎和IPO 市值持平。

4)2017 年至今,私有化之后的调整期:私有化后,高瓴资本持股57.6%成为公司第一大股东。鞋类业务方面,公司线下门店积极进行数字化转型,寻求新增长点;线上渠道销售情况节节攀升、进步明显。运动、服装类业务方面,百丽旗下子公司滔搏国际近年来经营情况良好,业绩增长稳健,并于2019 年6 月27 日向港交所递交了上市申请。

从0 到1:白手起家,打造一代“鞋王”

从香港到深圳,做时代的拓荒者

立足香港,抓住战后经济起飞机遇,积累第一桶金。百丽创始人邓耀出生于上世纪30 年代的香港,50 年代进入皮鞋厂当学徒,60 年代拥有了自己的小型工厂。当时正值二战后经济复苏期,香港及东南亚对鞋服需求旺盛,邓耀的鞋厂在香港站稳了脚,而后在70 年代初开设鞋店,在行业已颇有地位。

率先进入大陆,充分享受到改革开放的红利。邓耀于1979 年创立百丽品牌,名字取自法语Belle(美人)。此时,中国内地正逢改革开放初期,邓耀受邀到内地采购皮鞋,将设计提供给中国大陆的工厂,购回成品后在香港售卖,成为当时除国货公司外从内地进鞋的第一个香港人。然而由于从提供款式设计到回港销售,需要长达一年的时间,无法对市场潮流的变化做出迅速反应,邓耀于1987 年在深圳设立工厂,将产销周期缩短至3 个月。1991 年,深圳百丽鞋业有限公司正式注册成立,曾任职于招商局蛇口工业区轻纺开发公司的盛百椒与邓耀一拍即合,上任成为公司总经理,两人由此开启了“最佳拍档”式的打拼之路。

得渠道者得天下,步步为赢增强掌控力

“区域经销+百货零售”,迅速建立内地市场的分销渠道。1992 年3 月8 日,中国大陆第一双百丽牌女鞋诞生,百丽开始布局中国大陆市场。当时,外资企业在内地建厂,通常只有10%~15%的产品被允许在中国内地销售,而邓耀为百丽争取到30%的限度,为公司提供相对有利的竞争环境。百丽察觉到大陆的个人消费品有可能迎来爆发式的增长,因此在1998 年决定将内地市场作为公司发展重心。1999 年,国家出台《外商投资商业企业试点办法》,规定前三年平均销售额未超过20 亿美元的外商企业不允许在中国内地做零售;百丽灵活应对,与中国大陆16 家个体分销商签订独家分销协议,百丽负责生产鞋履,分销商负责分销,开启“区域经销+百货零售”的模式,使得百丽在中国内地市场的渗透率大幅提高。

循序渐进,将零售权收归公司所有。在2002年,百丽的邓氏家族与分销商成立合资公司,并将分销商的业务整合进去,实际上是对下游渠道商的收购,百丽由此初步掌握了这些分销商的零售终端资源。2004 年底,政策放宽,允许外资企业在中国内地从事零售业务,百丽随即开始购买合资公司的零售业务,截至2006 年,零售业务完全从分销商手中剥离出来,归百丽所有,百丽正式完成了对零售端的控制。得益于渠道的整合,2004 至2006 年,公司业绩突飞猛进,营业总收入从8.7 亿元提高至62.5 亿元,2005、2006 年同比增速分别为98.9%、260.7%;归母净利从0.8 亿元提高至9.8 亿元,2005、2006 年同比增速分别为212.9%、315.8%。

品牌矩阵逐渐丰富,运动、服饰业务开始发力

鞋类业务方面:1979 年百丽(Belle)品牌创立后,公司不断地丰富鞋类品牌,以覆盖更为广泛的消费群体,让公司做大做强。公司分别在1998、2001、2006 年创立思加图、他她、伐拓和JipiJapa 品牌,并在2003 年收购天美意品牌。此外,公司分别自1999、2003 年起代理真美诗、Bata 品牌。根据中国行业企业信息发布中心的统计,从1996 至2006 年,百丽品牌(Belle)连续10 年位列中国女鞋销售额第一,截至2006 年底,天美意、思加图、他她品牌分别位列第4、第8 和第10。

运动、服饰业务方面:自2000 年起,百丽开始区域性代理耐克。2002 年,百丽获得耐克全国代理权以及美国著名牛仔品牌Levi’s(李维斯)代理经营权。随后,百丽分别在2003、2004 年开始代理新百伦(New Balance)和阿迪达斯,成为中国运动服饰最大的零售商之一。截至2006 年,百丽是耐克和阿迪达斯两大国际运动品牌在中国最大的零售商。

资本助力,上市后进入发展快车道

登陆资本市场之后,百丽增长显著提速

2007至2012 年,是百丽上市后高速发展的阶段。百丽于2007 年5 月在港交所上市,发行市值为510 亿港元,是当时鞋类公司市值第一大股。2007 至2012 年,公司营收、归母净利复合增速分别达23.0%、17.1%;除2009 年受金融危机的影响,渠道扩张稍缓之外,其余年份保持每年净开店2 千家以上,2008、2010、2011、2012 年每年门店净增分别达3079、2355、2983、2614 家,公司总门店数从2007 年6090 家飙升至2012 年17564 家。2013 年2 月20 日,公司股价达15.2 港元,市值达到1548 亿港元顶峰。

借力资本,多品牌矩阵得以完善

这一阶段,百丽在收购方面频频出手,品牌矩阵得到进一步完善。2007 年10 月29 日,百丽出资6 亿港元收购妙丽品牌;11 月11 日,出资16 亿人民币收购江苏森达鞋业(旗下拥有男鞋品牌森达、女鞋品牌百思图等);2008 年2 月19 日,百丽出资16 亿港元收购美丽宝(旗下拥有品牌真美诗)。这些品牌与百丽上市前通过自主创立与外延并购的百丽(Belle)、思加图、他她、天美意、伐拓、JipiJapa 品牌一起,实现了对20-40 岁、追求年轻个性与经典简约、价格区间300-2000 元、女性与男性的全覆盖。

多品牌规模优势明显。2012 年,百丽旗下品牌在中国女鞋市场市占率排名前十中占有5 席,百丽(Belle)、他她、天美意、思加图、百思图分别位列第一、第三、第五、第六、第九,公司整体市占率达12.9%,成为当之无愧的行业龙头。百丽掌握的多个强势女鞋品牌的资源成为购物商店人气的保障,利用多品牌的规模优势,百丽在与购物商店的合作中处于强势地位,拥有较高的百货渠道议价能力。

垂直一体化的组织体系,增强对供应链的掌控能力

研发与销售,“始”与“末”的打通:公司专业设计师分为初级、中级、高级设计师,并由香港设计总监全权指导。各品牌的风格以主设计师为核心,相互间保持相对独立性,不会共享创意。设计师不仅会从时尚展会把握流行趋势,还会根据过去市场销售情况、竞争对手情况来确定风格。产品上架后,设计师会亲临一线销售现场,查看销售情况,分析并改进产品设计,以应对市场需求。零售方面,百丽通过16 个KPI 指标实现对“人、店、货”终端零售的有效管理。其中,货品管理方面,百丽设定存销比、折扣率(实际销售金额/牌价销售金额)、基础容量(器架商品分类数量占比)、销售结构(各类商品销售额/总销售额)、库存结构、售罄率(销售金额/进货金额)、库存额/库存量指标,实现对在售及库存商品的管理。这些数据将会反馈至研发中心,进一步为研发设计沉淀经验。

行业领先的采购模式,极大程度减少库存积压:在一季度一次的订货大会上,百丽旗下各品牌的设计图纸,其中包括详细的产品设计及数量,会由主要地区整理并发行第一批次订单。产品的每季第一批订单保持在该季预计销售数量的50%以下,生产周期为2 个月,其余以补单的形式来进行。当第一次批次的产品上架后,地区的产品经理会结合销售情况,预估余下50%的产品销售情况,以周为频次发出补货订单至工厂。工厂依据补货订单完成生产,以迅速回应实际需求和市场趋势,减少库存积压,提升存货周转水平。同时,工厂采用小生产流水线混合生产的方式,百丽旗下各品牌款式各异的鞋子,都在统一生产线生产,能加快整体生产速度;并实施滚动式生产计划,前三天主要进行产品生产,第四天进行补货生产。从收到补货订单起至产品交付只需15-20 天。2006 至2016 年,百丽存货周转情况始终处于行业领先的位置。

百丽之衰:内忧外患,辉煌不再

高速扩张之后,迎来阶段性的衰退

2013 至2016 年,公司营收、归母净利复合增速分别为4.3%、-18.3%。这一阶段公司营收增长速度逐步下滑,2015 年起基本停滞。盈利能力方面,公司自2015 年起归母净利逐年下滑。渠道扩张方面,自2013 年开始公司开始放缓速度,并于2016 年开始出现首次单年度净关店。

分业务看,公司整体业绩下滑主要由于鞋类自有品牌萎缩。鞋类业务收入自2013 年起出现大幅下滑,2015、2016 年出现负增长,同比增长分别为-8.5%、-10.0%。其中,鞋类自有品牌门店大幅下降,在2015、2016 年每年分别减少391、752 家。运动、服饰业务增长稳健,2013 至2016 年收入同比增速保持在15%以上,门店扩张情况良好,但无法挽回公司整体业绩。

女鞋行业迎来拐点,细分市场中休闲女鞋份额下降

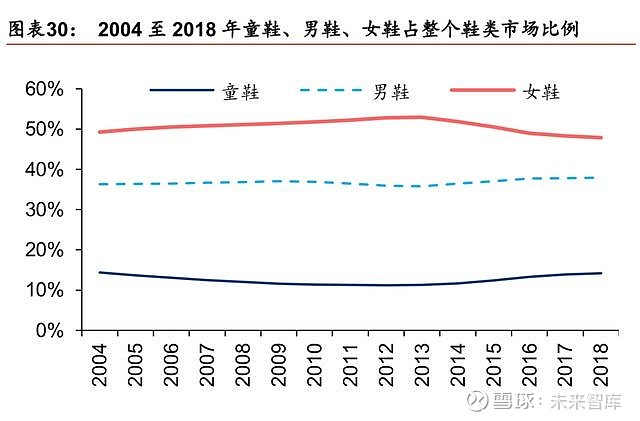

女鞋行业在2012-2013年迎来拐点,此后经历了较长时间的调整。2018 年,中国鞋类市场规模达4113 亿元,同比增长7.7%,其中女鞋市场规模达1969 亿元,同比增长6.7%。从增速上看,2004 至2011 年,女鞋市场规模增长速度是鞋类各细分市场中最快的。而在2012 至2016 年,女鞋规模增长速度大幅下降,在2016 年出现负增长后有所回升,童鞋代替女鞋成为鞋类行业增长的主力军。从组成上看,2004 至2013 年,女鞋占比从49.3% 逐年提升至52.9%,而2013 年后,女鞋占比逐年下滑至47.9%。

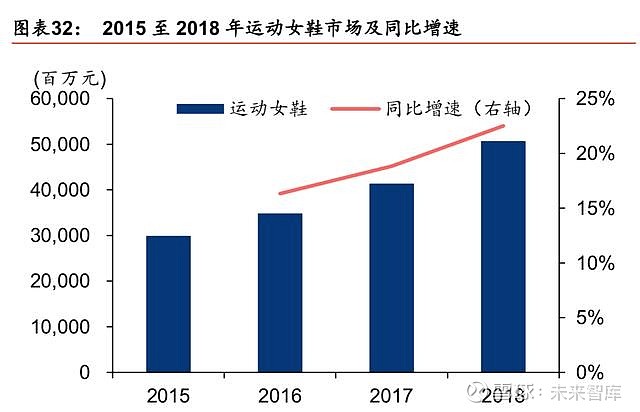

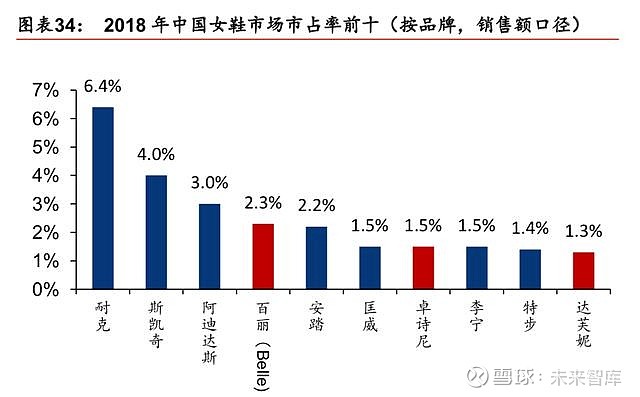

更细分的视角来看,女鞋最大的两个细分市场为休闲女鞋和运动女鞋。近年来,运动女鞋由注重功能性向注重时尚设计的转变,抢占了休闲女鞋的份额。2016 至2018 年,休闲女鞋市场规模同比增速分别为-5.0%、0.4%、1.2%,占女鞋市场的比例从2015 年79.6%逐年下降至2018 年69.7%。而运动女鞋市场规模2016 至2018 年同比增速分别为16.3%、18.8%、22.5%,占女鞋整体的比例从2015 年16.7%逐年提升至2018 年25.8%。2018 年,中国女鞋市场品牌市占率前十中,休闲女鞋品牌仅占3 席,而运动品牌占有7 席。

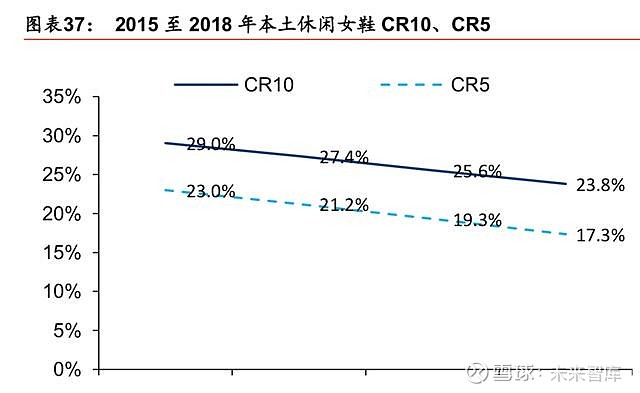

休闲女鞋行业集中度降低,百丽等头部公司市场被瓜分。2015 至2018 年,本土休闲女鞋市场集中度逐年下降,CR10 从29.0%下降至23.8%,CR5 从23.0%下降至17.3%。百丽等头部公司表现较差,本土休闲女鞋市场市占率前5 与前10 企业销售额增速均为负,且明显低于本土休闲女鞋市场整体销售额增速。

这一阶段,本土休闲女鞋上市公司业绩表现普遍不佳。达芙妮(0210.HK)、千百度(1028.HK)、星期六(002291.SZ)和百丽是上市较久的中国女鞋品牌企业,天创时尚(603608.SH)和哈森股份(603958.SH)于2016 年上市。营收方面,百丽、达芙妮、千百度的营收增速均在2011 年触顶,2011 年后明显回落,达芙妮与千百度分别在2015、2017 年出现负增长;星期六的营收增速在2010 年达最高点后下降,2014 至2016 年出现负增长,近两年增长基本停滞;天创时尚2012 年至2016 年营收增速持续下降,在2015 年出现负增长,2017 年通过收购小子科技实现并表收入增长;哈森股份自2014 年开始营收出现负增长。盈利方面:百丽、达芙妮、千百度的销售净利率在2011 年达到最高点后显著下降,达芙妮和千百度分别在2015、2018 年开始出现亏损;星期六的销售净利率呈逐年下跌的趋势,在2017 年出现亏损;天创时尚销售净利率2011 至2013 年持续下跌,经过3 年的波动后,自2017 年起开始回升;哈森股份净利率在2011 至2015 年相对稳定,2015 年后下降,2018 年出现亏损。

渠道面临变革,粗放式扩张难以为继

除了女鞋之外,其他服装、鞋类行业(如休闲服饰、男鞋等)也在2012 年左右迎来了拐点,我们认为其中一个重要原因是线上渠道对于线下的冲击开始体现,以往粗放式的渠道扩张已经不能够带来持续的增长。根据统计局数据,2012 年开始,全国重点大型零售企业、超市、百货店零售额增速开始明显下滑。相比之下,网上零售额增长态势良好,2014 年以来每年的增长均保持在25%以上,2018 年全国网上零售额突破9 万亿元。

随着线下门店趋于饱和和线上渠道的分流,百丽的店效开始下滑。根据eMarketer 的数据,2012 至2016 年,线上渠道占零售额的比例从5%上升至19%。根据凯度和贝恩《2017 年中国购物者报告》,2014 至2016 年,大卖场的家庭平均购物次数从25 次下降至22 次,线下大卖场客流量下降。百丽同样感受到了线上的冲击,公司整体店效从200 万元逐年下降至141 万元。鞋类自有品牌业务在2015、2016 年分别关闭391、752 家门店。

百丽尝试进军线上,但最终以失败告终。电商时代来临,百丽并非反应迟钝、拒绝改变,相反,早在2009 年11 月,百丽成立淘秀网,开始布局B2C 电子商务平台。在2011 年7 月,百丽全资成立垂直电商平台——优购网,主要销售百丽旗下的时尚服饰、鞋包类商品,并聘请前京东商城副总裁徐雷和凡客诚品副总裁张小军任职CMO、COO。起初,优购网发展态势良好,2011 年8 月,网站日订单突破1000 单,并将淘秀网进行合并。2012 年3 月,日均订单超6000 单,峰值突破1 万单,位居综合购物网站第12、鞋类购物网站第2。在2013 年,销售额突破11 亿,被视为B2C 鞋类垂直领域最好的网站、国内最大的鞋类电商平台。但百丽整体战略布局仍然以线下为重,优先保障线下门店的利益,并严格区分线上线下货品,许多应季新款仅供线下门店售卖,导致优购网沦为“尾货处理”、“打折销售”的平台。2012 年底徐雷、张小军相继离开,同时,垂直电商模式也不再被市场看好,同类型平台乐淘、好乐买、酷运动等皆走向末路,优购网也销声匿迹。

自主创新能力较弱,品牌力不足

除了渠道方面受到挑战之外,百丽自身品牌力、产品力的不足也是公司业绩出现下滑的重要原因。公司会前往各大国际时装展会寻求灵感,捕获当下流行潮流,但公司自身的产品研发设计和产品创新依然有较明显的短板,随着消费者个性化需求、审美品位的提升,这一弱点逐步被放大。2019 年5 月,世界奢侈品牌Louis Vuitton 起诉百丽抄袭,指控百丽于2018 年7 月上架、售价598 元的运动鞋抄袭了其2018 年2 月上架、售价约7300 元的Archlight 运动鞋。

退市之后积极变革,一代“鞋王”能否涅槃重生?

百丽受到价值投资者青睐,被收购后私有化退市

私有化退市,高瓴资本持股57.6%位列公司第一大股东。2017 年4 月,高瓴资本牵头,与鼎晖投资和百丽执行董事于武和盛放组成财团向百丽发出私有化邀约,每股6.3 港元的收购价对最后一个交易日(包括该日)前90 个交易日的平均收盘价4.91 港元溢价28.4%,收购总价为531 亿港币,创下港交所最大的私有化交易记录。2017 年7 月,百丽正式退市,高瓴资本持股57.6%成为公司第一大股东,鼎晖投资持有11.9%的股权,参与私有化财团的公司管理层,包括于武和盛放先生合计持有30.5%的股权。其中,创始人邓耀和原CEO 盛百椒收购前所持有的25.7%的股份全部出售,私有化后均不再持有公司股份。

高瓴资本长期以来专注于价值投资,擅长以科技创新为引领的转型,投资企业包括百度、腾讯、京东、携程、滴滴、美团等,目前已成为亚洲资产管理规模最大的投资公司。鼎晖投资成立于2002 年,是中国最大的另类资产管理机构之一,在电子商务有丰富的投资经验,曾投资过口碑网、YOHO、丰巢等。在2005 年,鼎晖投资曾联手摩根士丹利注资百丽国际,为百丽提供开店和整合分销商的资金。两者以财务投资者的身份,认购了百丽国际少量可赎回股。在2013 年,鼎晖投资曾与百丽一起收购了日本Baroque55%的股权,Baroque 旗下拥有Moussy 等多个潮流服饰品牌。

对于长期战略投资者来说,百丽虽然正在经历调整期,但其稳定的现金流、优秀的供应链管理、庞大的线下网络、可观的用户群体依然有很大的价值。2016 财年百丽分别实现营业总收入、归母净利417 亿元、24 亿元,公司现金流良好,2016 年经营性现金流达44 亿元。截至2016 年底,百丽在中国大陆拥有20716 家门店,据高瓴资本的估算,2 万多家门店日均可带来600 万的客流量,可被视为600 万的日活跃用户,随着线上流量获取成本日益昂贵,百丽所拥有的2 万多家线下渠道资源显得非常珍贵。从百丽来看,上市十年期内,公司逐年向股东派发股息累计达200 亿港币,但从未发行新股进行再融资。作为上市公司,管理层一定程度上需要满足公众股东对于短期业绩的诉求,私有化之后,公司管理层可以更加着眼于公司的长远利益,灵活地进行经营调整和战略布局,我们认为这对于百丽的发展是有利的。

科技赋能零售,渠道变革初见成效

线下门店数字化转型稳步进行。退市后,百丽线下门店开启数字化转型,希望用数据驱动门店效率。2018 年2 月,百丽旗下自有品牌Tata(他她)在深圳皇庭广场打造了为期7 天的智慧快闪专门店,运用了智能互动货架和鞋类嵌入式超高频RFID 芯片,给客户带来科技体验。3 月,百丽的意礴定制商场上线,消费者在门店的3D 足型扫描仪进行扫描后,可在意礴网站上定制百丽鞋。4 月,百丽旗下自有品牌思加图与抖音合作,开出“集装箱” 快闪店;同时,由腾讯云智慧零售事业部牵头、腾讯优图实验室作为技术担当,百丽旗下优质门店——深圳福田星河COCO Park Nike 店成为数字化改造项目“优Mall”的试点。6 月,百丽与天虹签订华南地区数字化专柜合作协议,百丽旗下品牌将全部入住天虹虹领巾APP。

积极布局主流电商平台,线上业绩进步明显。百丽旗下主要自有品牌(百丽、他她、天美意、思加图、百思图、真美诗等)在天猫、唯品会均已开设旗舰店,百丽在京东拥有集团总店铺,销售旗下各品牌商品。2015 至2018 年,百丽线上销售额同比增速分别为32.3%、53.7%、52.3%,增长迅猛,在2018 年,百丽线上销售额达41 亿元。百丽、思加图、天美意、他她、百思图品牌旗舰店成绩突出,自2014 年以来在淘宝、天猫双11 销售排名持续攀升,在2018 年均进入交易指数排行榜前10。

运动、服饰业务势头良好,滔搏国际谋求上市

百丽运动、服饰业务正式启动上市程序。2019 年6 月27 日,百丽旗下运动业务滔搏国际控股有限公司向港交所提交招股说明书,拟在香港主板上市。根据弗若斯特沙利文的数据,按零售额统计,淄博国际是中国最大的运动鞋服零售商,2018 年的市场份额为15.9%,超过排其后四位公司15.2%的总份额。公司全国零售网络庞大,截至2019 年2 月28 日,拥有8343 家直营门店,遍布中国30 个省份、268 个城市,据估算日均客流量可超200 万。公司运营的品牌包括耐克、阿迪达斯、彪马、匡威、Timberland、Vans、The North Face、Columbia、Asics 等国际品牌。滔搏国际的2016-2018 财年的总收入分别为216.9 亿元、265.5 亿元、325.6 亿元,2017、2018 财年同比增速分别为为22.4%、22.7%;2016-2018 财年的归母净利分别为13.2 亿元、14.4 亿元、22.0 亿元,2017、2018 财年同比增速分别为9.0%、53.2%。本次IPO 滔搏国际拟募资10 亿美元,募资所得主要用于投资技术创新,包括雇佣相关人才、购买设备及升级直营门店。

如前文所述,百丽退市之前业绩的下滑主要是受到自有品牌业务的影响,其运动、服饰板块一直保持着较为良性的发展。从行业角度看,运动服饰是服饰、鞋类中景气度较高的子板块。资本市场的估值更多取决于对其未来的预期,因此我们认为滔博上市之后可能会获得较高的估值。相比之下,自有品牌业务的提升需要零售、产品设计、品牌形象等多方位的调整,效果的显现可能需要较长的时间。

从百丽看新时期消费品投资的逻辑

百丽可以作为一个优秀消费品公司的样板,经历了从无到有的发展、上市后的高速扩张、行业下行的阶段性衰退、退市后的业务调整......几乎展现了一个消费品公司完整的生命周期。消费行业是牛股辈出的板块,如何从数量众多的公司中选出优秀的品种?我们认为首先需要回到一个基本的问题:企业价值(EV)是如何创造的?根据超额收益模型,企业价值是由超额收益的贴现所决定的。因此,寻找长期牛股,等同于寻找可以持续创造超额收益的公司。根据超额收益=投入资本X(ROIC-Wacc),可以看出超额收益是由资本投入的规模、ROIC(投入资本回报率)和Wacc(资本成本)共同决定。

在百丽的成长期(2013 年以前):女鞋整体市场规模在快速提升,企业间的竞争较为缓和,可以较容易地获取较高的ROIC,投入资本规模的增长可以直接带来生产规模的扩大和门店数量的增加。这一时期不光对于百丽,对于整个女鞋行业都是黄金时期。百丽充分享受到了行业发展的红利,在这一阶段不断扩大投入,进行了品牌和渠道的扩张,护城河不断加强。

2012-2013年,整个行业迎来了分水岭。总量角度看,女鞋市场规模增速开始放缓。微观角度看,传统的渠道结构面临互联网的挑战。同时面临日渐加剧的竞争,部分企业品牌调性不足、缺乏设计创新的弱点开始显露。

这一阶段企业ROIC(投入资本回报率)面临下滑的压力,包括百丽在内的众多鞋服公司的ROIC 都出现了趋势性的下降,企业获得超额收益的难度显著增加。我们认为在目前的阶段,除非发掘新的细分市场,否则百丽重新回到过往的增长速度较为困难,提升企业价值需要着眼于改善以上三个因子,从而提升ROIC 水平。

复盘百丽对于我们理解新时期的消费品投资有重要意义。以往投资者对于消费品行业的投资,更加偏向以成长股的框架去研究,习惯于根据过往的增速去线性外推未来的增长。但是我们认为,任何企业都是有生命周期的。随着国内消费市场的成熟,越来越多的细分市场和消费品公司将逐步走入成熟期。是否成熟期的企业就失去了投资价值?答案是否定的,国内外的经验,特别是成熟市场的经验告诉我们,很多优秀的公司,在走入成熟期之后依然为投资者创造了可观的回报。我们认为,要把握新时期消费品投资的关键,关键是要回归企业价值的根本,即“企业价值来源于超额收益”。投资者应当改变过往注重单一增长的视角,更多地分析企业是如何创造超额价值的,企业的超额价值能否持续。

消费品持续的超额收益来源于哪里?根据我们前文对于ROIC 各因子的分析,消费品公司的超额收益来源于品牌和产品本身带来的高溢价(单价)、高效的供应链(单位成本、费用因子)、渠道效率的提升(销量/投入资本)。能在这三方面持续保持竞争力的消费品公司才能获得持久的超额收益,从而为股东创造价值。标的方面,重点推荐森马服饰、歌力思,建议关注海澜之家、地素时尚。

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

关注公众号“未来智库”,及时获取最新内容。

(报告来源:华泰证券;分析师:张前)