今天上午,国资委党委召开扩大会议,重要讲话精神,分析总结当前中央企业经济运行情况,研究部署下阶段重点工作。会议强调,要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。

可以看到,工业母机的位置在新能源汽车,甚至在高端芯片之前,位列首位。那什么是工业母机?说白了就是机床。机床被誉为“工业母机,国之重器”,2H20以来,中国机床行业率先复苏,订单爆满、“一机难求”。但反观中国机床行业,仍然存在数控化率低、高端产品进口依存度高等关键问题。此次提出,把机床放到了最高的位置上,意义重大。我国数控化率45%。而德国、日本已分别达到81%、90%,中国数控机床行业仍待提升。

德国:全球最大的机床出口国。2019年德国数控机床产值103亿欧元,企业专业化分工,高度重视理论研究。日本:数控系统集大成者。2019年日本数控机床产值74亿欧元,产值数控化率全球第一,其中车床/磨床/齿轮加工/特种加工数控化率高达89%/77%/82%/70%。

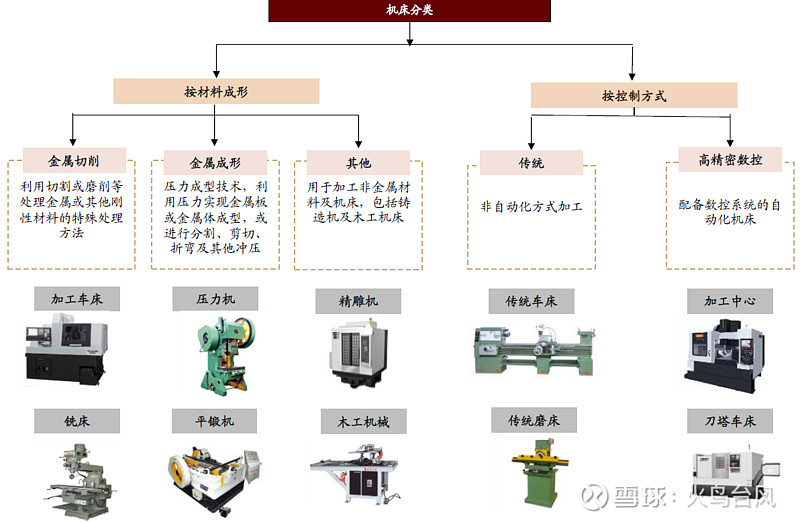

►金属切削:通过切割或磨削等处理金属及其他刚性材料。子分类有加工车床、铣床、磨床及数控加工中心等类别。

► 金属成形:利用压力使金属板(体)成形、分割、 剪切、折弯。子分类有机械压力机、液体压力机等。

按照移动控制方法分类,机床又可分为数控精密机床和传统机床。

►数控精密机床(CNC):搭配控制系统的自动化机床,按程序自动加工,精度由软件自动校准补偿。子类别有精密加工中心、精密磨床、精密刀塔车床、精密自动车床。

►传统机床:以非自动化方式加工,子类别有传统车床、磨床、铣床等。

下游分布广泛,汽车及零部件需求占比40%。根据前瞻产业研究院统计,我国数控机床最大下游是汽车行业,需求占比40%。汽车零部件需要大量机床加工,国内企业以海天精工、国盛智科、浙海德曼为代表,尤其这两年随着新能源汽车的快速发展而突飞猛进;在航空航天等特殊工业领域,五轴联动等高端数控机床应用广,国内企业以日发精机、科德数控为代表。其余行业包括磨具加工、工程机械、3C(北京精雕、创世纪为代表)等领域。

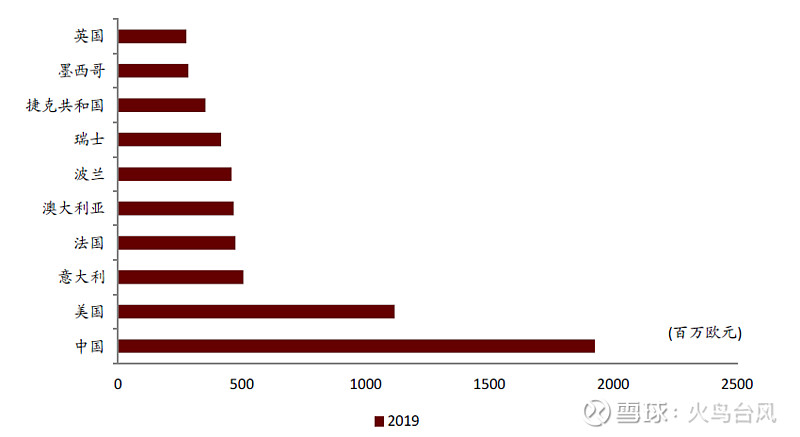

我国高端机床主要依赖进口(主要来自德国和日本),这里有巨大的国产替代空间。放个德国2019年主要机床出口国家的图好了:

根据日本机床制造商协会统计,2019年日本机床产值1.07万亿日元,数控机床产值0.96万亿日元,数控化率接近90%,比德国还高。

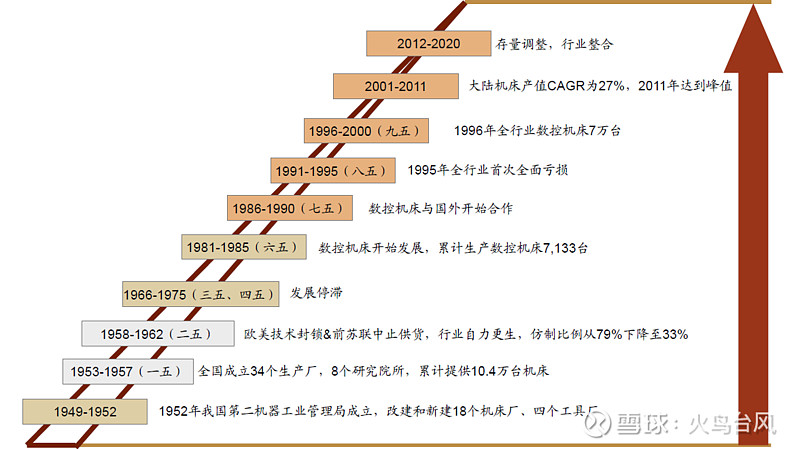

而我国机床的发展史相当的曲折,还记得昆机退和ST沈机吗?2007年起沈阳机床 “破产式”自主研发数控系统i5,但由于忽略市场客观规律,大步迈进,最终资金断裂。而号称两颗明珠之一的昆机也在2017年破产退市。

放一张全球主要机床上市公司2019年财务指标对比:

数控机床关乎国家经济、军事、工业安全。数控机床水平衡量国家整体制造实力,数控机床加工能力越强,生产出的零部件可靠性越高,整体工业制造水平就会提升。日、德、美等全球制造业强国,正是由于有数控机床产业给予的巨大支撑。

而2020年是我国机床领域的一个拐点,重要契机就是疫情,导致国内订单暴增。在国营机床厂逐步退出历史舞台之后,民营企业扛起了大旗,目前中国已出现包括海天精工、创世纪、国盛智科、科德数控、浙海德曼在内的十余家主机厂上市公司,各家机床厂产品各有侧重,形成高度分散的竞争格局。

所以,把握住高端数控机床就把握住了工业母机的核心,而机床往往又是重资产行业,很多企业的财务数据难看,所以不能只谈理想,还要先保证活下去。我们抓住2020年机床行业拐点腾飞的契机,找到拥有高端数控机床技术,国际先进水平的公司,并且财务数据良好,订单爆满,业绩暴涨的企业,就是我们最佳的投资标的。而这样的企业,也早就在工信部“专精特新”小巨人名单中了(也在上面的图表中)。

目前,估值不高,价值洼地,财务改善,订单饱满,万事俱备只欠东风。今天,东风来了,而且是放在了最前排的风口,是时候乘风破浪了!$上证指数(SH000001)$ $浙海德曼(SH688577)$ $科德数控(SH688305)$ @今日话题 @雪球创作者中心 @投资小哼 @吉普赛007

部分资料来源:万得资讯,中金公司研究部,Capital IQ