2022年的11月左右,债券板块走出一波特别惨的行情,前期走势不错的纯债市场开始掉头一路下行,最终行情甚至波及到了理财和可转债市场。

理财崩了后,卡叔其实认真思考过替代方案,虽然我是以权益仓位为主,但是那段时间也有10%左右的纯债基金仓位,比起之前债券市场一路平稳向上的走势,我总觉得在未来的一段时间内,纯债基金是存在隐忧的。

我认为:纯债至少几个方面的问题。

第一:债券牛市或转向

债券的牛市来自持续的货币宽松,一旦市场开始收紧,预期改变后,我认为到期收益率可能会转向,最终纯债会阶段性跑输市场。

第二:若未来是牛市,将跑输大盘。

2023年,距离上一轮牛市过去已经8年,很多投资者都看好今年的表现,若A股真的出现了牛市,依据历史的经验,在牛市中,纯债基金往往是大幅跑输的。

第三:可转债的杀跌幅度超预期

由于银行理财的底层资产里面可能配置了部分转债产品,所以当大量的理财赎回时,也导致可转债尤其是低价格转债的回调,部分转债回撤到了到期收益率适中的位置。所以即便我的前两点推论是错误的,可转债未来的收益率,也可能是超过纯债的。

所以基于以上判断,我认为,可以用有一定到期收益率的低位可转债,替代纯债基金仓位。只是这笔现金替代对风险控制的要求较高,所以选择的品种,需要精准的测算出标的的底部区域和预期的收益率。

在我选择的标的中,我以游族转债作为案例,来分析一下:

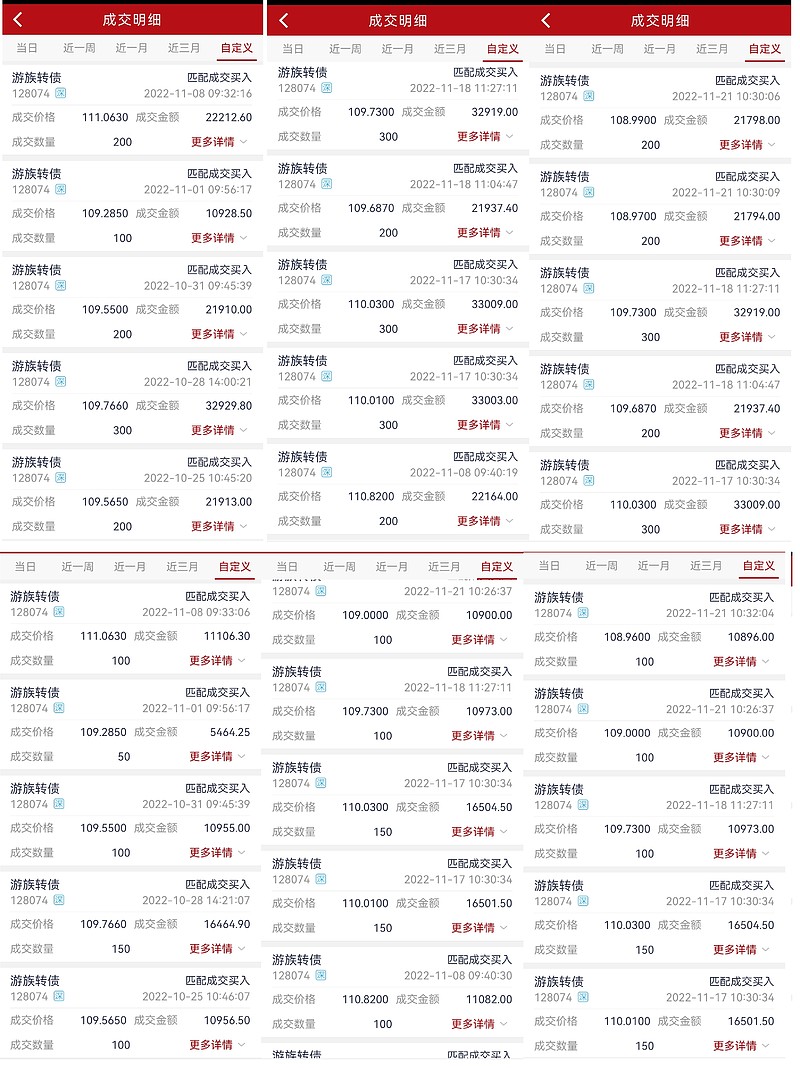

我的买入区间主要集中在109-111元之间,买入的时间在2022年10月25日至11月21日之间。游族转债的到期日为2025年9月23日,我买入的时点,距离游族到期不足三年,按照募集说明书约定,游族的到期价格为115元,第四年利息1.5元,第五年利息1.8元,投资者共计可以每张拿到税前118.3元。

如果按照11月17日收盘价格109.91元计算,到期收益为年化2.65%,如果按照11月21日109元收盘价格计算,到期收益为年化2.97%。

那么我们来测算一下游族转债大概的底部区域在哪里?

以当时的市场利率,即便我认为游族期权价值较弱,但是一只不到3年的转债,我认为它的到期收益底部区域合理的位置应该在年化3.5%,对应的价格在107.5元附近,极端一点的位置在年化4%,对应的价格在106元附近。

个人投资者我们可以考虑税收因素,由于转债到期时,即便没有期权属性,但是有免税的机构投资者存在,实际上最后阶段的交易价格会无限贴近税前到期价格。所以我们需要考虑的税收应该是第四年和第五年的税收,即(1.5+1.8)*20%=0.66元。

所以我认为若以110元附近买入游族转债,向下的空间只有3.16-4.66元,损失约为3-4%。我认为这样的回撤空间,是可以承受的。

我们再分析一下其他因素:

1、现金替代的品种,既要有一定收益率保障,企业又要有一定的经营安全性。

单纯从到期收益率来说,游族转债并不占太多优势,因为那个时间点,市场中比游族转债到期更高的转债不在少数。但是多数到期收益很高的债都是问题债,而游族转债的正股游族网络2022年三季报公布,负债率为23.46%,属于质地相对安全的债。

2、到期时间较短的债,理论上可以享受更低的到期收益率。

到期收益率的对比,应该以同等的久期作为依据,一个三年的理财利息收益低于五年的理财利息收益是正常的。

3、下修博弈价值将会体现

和公司沟通过多次,公司虽然当时没有下修的相关议案,但是公司原则上不排斥下修,按照可转债的历史数据,在最后两年的下修比例是高于第二年到第四年的,我认为持有时间越长,下修博弈的价值越高。

4、游族转债波动性尚可

虽然溢价很高,但是游族转债在惰性债中,波动性尚可,11月17日曾经一度脉冲到116.8元。且游族题材是当前可转债中,唯一的游戏债。

5、没有计算的时间价值。

可转债一旦进入临期状态,由于下修的意愿提升,到期收益率往往大幅提升,所以即便当时在底部区域,存续期在一年附近的债,多数已经是到期低收益甚至负收益了。所以游族转债如果持有一年多的时间,可转债的交易价格大概率会提升到115元以上,从到期收益率表面体现的数据,游族转债不如有些存续期更长的债到期收益率高,但是在未来的一年的时间里,正在游族转债债性发挥优势的时间段,即便没有行情,依然可能实现年化5%的收益率。

6、最长解套时间

由于游族转债的到期收益率尚可,所以也预示着,随着时间推移,转债的价格会逐步抬高,以游族转债为例,一旦进入到存续期只剩两年时,若公司的经营环境没有极大的恶化,转债交易的价格将很难再低于110元(含息)。所以我认为即便在悲观的预期下,游族的解套时间为半年到一年。

7、分散投资

作为现金替代的仓位,我同时也选择了更加分散的持有方式,除了游族,我还选择了同样有着到期正收益的合兴转债和开润转债等品种,从而达到分散风险的目的。

对于底部我们要思考些什么?

曾经写过一篇文章,讨论市场中,理性的底、感性的底和市场的底,我认为理性的底代表着强力的防守能力,而感性的底则代表着我们的投资直觉。但最终市场的底会在落哪个位置往往是当时的市场情绪决定的。

很多人认为抄底简单,卖出很难,可实际上抄底同样是投资的难题,因为买个底部扎实的品种不难,但是获利空间巨大的品种却不容易。

以有着理性价格底部转债来说,因为有量化的数据,有很好的参照标的,可以通过并不复杂的计算完成,但是越是简单越是容易判断的底部,往往预示着没有好的超额收益。好不容易等来市场底部,却买到爬在地板上,百般撩拨都不动的品种其实是很鸡肋的事情。

我认为感性的底部距离理性的底差距越大的品种,往往代表着攻击能力突出。那些弹性很大的热门转债,实际上很少能跌到理性的底部。但悲观的市场情绪有时候能够帮我们击破感性底部的下限。就像2020年2月时,那些波动强大的智能、哈尔、雷迪转债纷纷跌到90元,甚至跌破90元时。它们的感性的底部、理性的底部便开始重合成难得的市场底部。

但是无论怎么去抄底,首要的便是学会去精准测算出底部区域,因为那是价值投资的底线位置。我们在这个区间里坚守,耐心的等到三个底部合体的时刻到来,那就是可转债攻守之道最强的时刻。