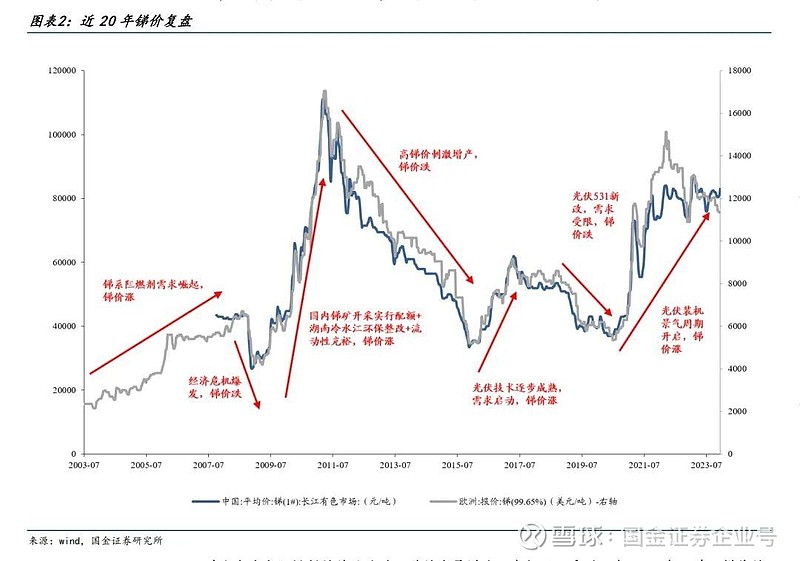

近期,锑这一稀有金属成为本轮有色金属牛市的主角。

受供给短缺、需求增长两个原因驱动,锑价“直线拉升”,年内涨幅已超四成,并不断创下历史新高。

01 什么是锑?

锑在工业制造中经常用作添加剂,被称为“工业味精”。在下游应用中,氧化锑主要用于塑料和纺织品用阻燃剂;焦锑酸钠主要用作光伏玻璃澄清剂;此外在合金中加入比例不等的锑后,金属的硬度就会加大,可以用来制造军火,所以锑还被称为战略金属。

02 近期走势与价格复盘

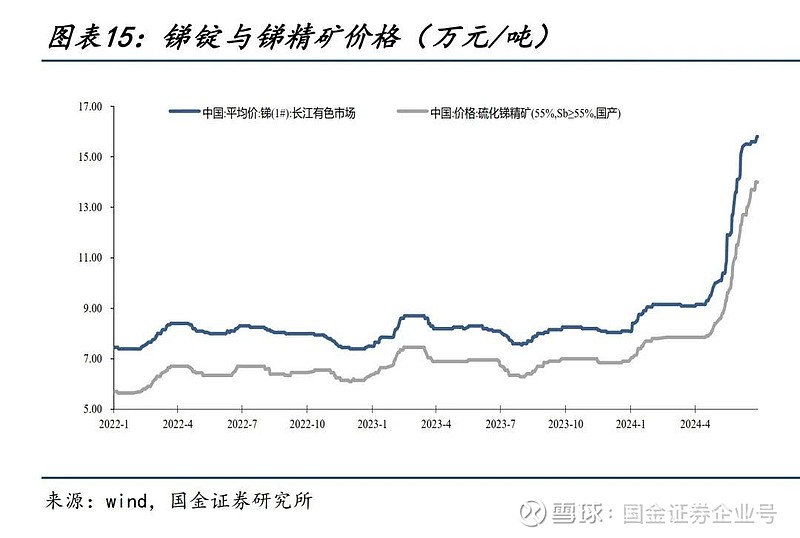

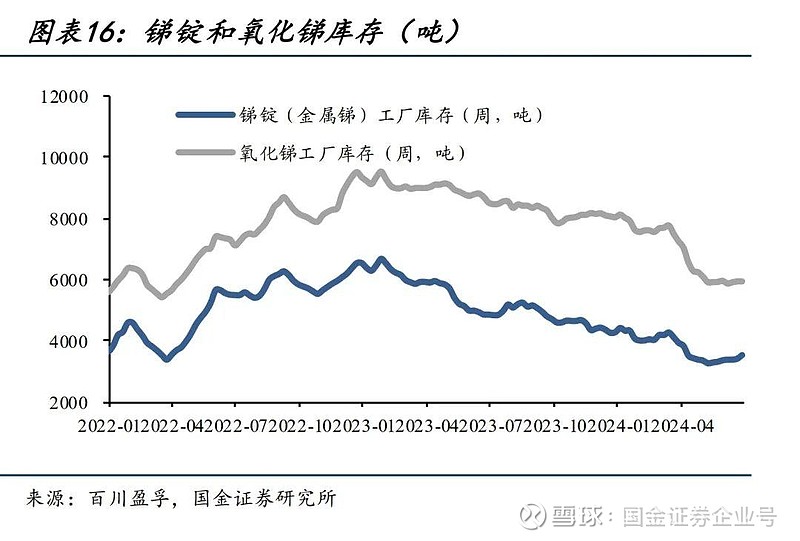

6月28日当周锑锭价格为 15.80 万元/吨,环比上涨 1.28%;锑精矿价格为 14.00 万元/吨,环比上涨 2.19%。锑锭库存为 3540 吨,环比上涨 3.51%;氧化锑库存为 5930 吨,环比下降0.00%。锑精矿、锑锭和氧化锑开工率分别环比+3.02pct/-1.56pct/-5.39pct。原料紧缺持续,冶炼及氧化锑环节开工率持续反常性下降。

03 近期影响因素

据 SMM “6 月中下旬国内再次出现了大批量锑冶炼厂家停产的状况,5 月份 SMM全国跟踪的 33 家锑冶炼厂已有 19 家处于停产状态”;除检修原因外,大部分厂家停产主要原因为缺乏原料导致的“无米下锅”。

进口方面, 据 SMM“由于流程受阻或者付款问题,俄矿短期进口到国内可能性仍然很小;甚至市场有传言传出极地黄金计划将停采锑矿,预计暂停到 2028 年”。随着进口通道恢复不及预期,市场前期对于俄罗斯进口矿的担忧可逐步消解;但冶炼厂超预期减产,表明原料紧缺超市场预期,后续供应收缩可期,价格持续看涨。

由于下半年光伏玻璃为生产旺季,塑料、化纤产品在 8-9 月亦为传统产量高峰,在进口通道难以打开的情况下,价格或将迎来第二波上涨。

中长期看俄矿供应收缩预期进一步加强,塔矿等新增项目持续爬产难度较大,光伏玻璃产量景气度延续,库存持续低位的情况下锑价有望长牛。

04 中长期逻辑:硬缺口持续存在,锑价中枢上行可期

光伏领域需求显著增长,我们预计2025年全球在光伏玻璃领域贡献的金属锑需求将达到4.2万吨,3年CAGR为38%;阻燃剂需求走平,我们测算2025年全球阻燃剂领域对应锑金属量需求为8.1万吨,3年CAGR为1%。

而供给端,境内出于资源安全和环保因素的考虑对采矿权停止批复,因此境内锑资源难有增量;而未来三年全球新增锑矿供应主要源于华钰矿业在塔吉克斯坦的塔金项目,但进度亦不及预期。我们预计2023-2025年全球锑供给缺口将持续扩大,锑价中枢有望持续上行。