一、疫情下消费回流

2019年全球免税收入约5000亿,中国人贡献约2000亿,近80%发生在境外,韩国免税收入约1500亿,中国人贡献800亿(主要是代购)。当前全球疫情持续,出境游客减少,北上广免税收入全部承压,日韩代购也大幅减少,而需求并没大幅下滑,加上海南免税额度提高至10w,这部分消费极可能转移一些到海南。

二、国内免税格局

免税商品免去的是进口关税、消费税、增值税,后两者对于奢侈品是大头。我国免税店分为出入境(包含市内)、离岛(包含市内)免税店,离岛免税只有海南。

具有免税牌照的企业包括中免、日上、海免、珠免、深免、中出服、中侨、王府井(具体情况未落地)。

中国国旅持有中免100%,日上51%股权,占据了北上广等重要口岸机场免税店(出入境免税店),中免持有100%三亚海棠湾(离岛市内免税店)、51%海免(离岛免税),中免旗下还有青岛等5家市内外国人离境免税店,由于国人不能购买,营收规模极小,忽略不计。中国国旅2019年免税营收458亿,占市场份额约80%

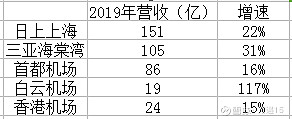

上图可以看出,三亚营收增速高于北京、上海,规模仅次于上海。

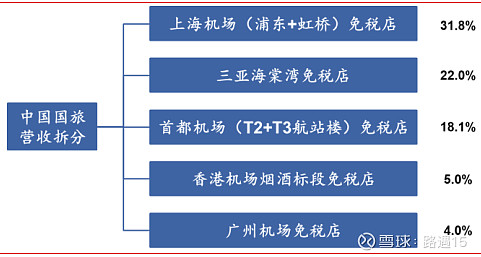

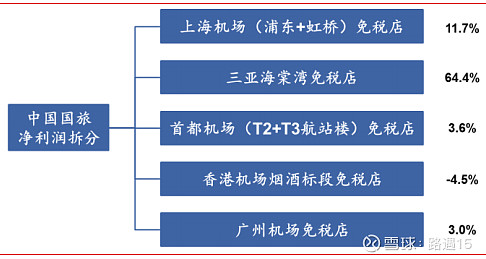

从上图可以看出,三亚免税店靠22%的营收占比贡献了64%的利润,是中国国旅的利润重要来源,原因在于北京、上海机场的租金及高额抽成,而三亚的市内免税店运营成本低。

海免拥有离岛免税牌照,包括美兰机场店(2012年营业),海口市内免税店(2019年2月营业,店面2.2w平方米),博鳌市内免税店(2019年2月营业,店面4500平米),针对所有离岛旅客,凭借机票、火车票、船票就可离岛前购买。19年营收32.27亿,净利润3.45亿,20年一季度营收8.5亿,净利润1.24亿,由中国国旅负责进货运营,在国旅接手后净利率呈现上升趋势。

中出服是唯一拥有全国入境市内免税店牌照,国人入境180天内可以购买,额度上限5000,从1983年经营至今共有约16家店,面积较小,商品种类少,加上入境机场客户消费拦截,营收规模迄今只有10亿出头。

珠免为出入境免税店,包括天津珠海口岸5家店,被格力地产收购。珠免2017-2019 年收入16.37、22.56、26.69 亿元,净利润 4.52、6.43、9.44 亿元,由于没有高额的机场抽成,烟酒占比大,净利率较高。

深免为出入境免税店,业务分布在深圳、西安机场等口岸,营收规模不详。

中侨只有哈尔滨一家市内免税店,规模最小。

三、影响免税运营的重要因素

影响免税运营商营收利润的重要因素包括,人流量、运营成本高低、免税购物额度、商品种类及价格、是否国人可买。

1、由上图可以看出海南游客人次远高于其他城市,人流量越高收入潜力越大;

2、机场免税店高额的租金、抽成比例(40%左右)导致净利率低(5%左右),而海南、珠海等地租金运营成本低,净利率(15%以上)显著优于机场;

3、除海南最新政策放宽至10w额度以外,其他一般额度为5000,差距巨大,另外海南会配套放宽8000行邮税上限,会极大促进手表等销售,显著提高客单价;

4、海南自贸港政策会放宽商品种类,加上海免由中旅负责运营,进货成本有显著优势,三亚、海口、博鳌市内免税店经营面积显著大于机场等口岸;

5、免税的增量逻辑重点是消费回流,针对国人,中免的市内免税店只针对出境外国人,而对国人政策尚未放开,目前潜力有限。疫情影响下出境人数减少对出境免税店造成暂时负面影响,海南只需要离岛便可购买,受益于当前消费回流转移。

四、海南离岛免税店-购物天堂

通过上文可以得出,海南高人流量、高免税额度带来了巨大免税消费潜力,低运营成本带来显著高于机场的净利率,除以以外海南市内离岛免税店拥有和韩国市内免税店最相似的购物场景。

韩国免税收入80%的消费场景是市内免税店,原因在于市内免税店商品丰富,可以合理安排购物节奏,不需要去机场火急火燎的选择,并且免税额度高。这个消费场景和海南离岛市内免税店最为相似,市内免税店可以提前一天进行购物,经营规模大,可以和朋友惬意的逛、选、买,从韩国免税购物发展来看,海南市内离岛免税发展趋势好于一般机场口岸。

19年海南免税收入137亿,包括中免三亚店和海免,增速35%,增速高于北京、上海,销售规模仅次于上海,运营商净利润远高于北京、上海。由于疫情出国人数下滑,北上广免税收入全部承压,海南反而会受益,高端消费随便回流点就够海南过好日子,在海南自贸港的加持下,远景看海南免税收入有望达500亿甚至更多,利润可能会上百亿。