一、龙门教育解决了什么痛点?

对于家庭背景好的孩子即使没有考上大学也可以依靠家庭资源,而对于家庭背景普通的孩子高考是改变人生命运的关键时刻,经济落后的中西部地区由以为最。

2018年最高收费达3.8万的毛坦厂中学高考交出了傲人成绩单,66%的一本率,95%的本科录取率,让一些专科、三本甚至落榜生,顺利迈入本科甚至211、985,纵使10年20年后他们也会感激那个看似地狱实则天堂的毛坦厂中学。远在西安的龙门教育同样交出了56%的一本率,95%的本科率靓丽成绩单,帮助西部那些渴望高考改变人生命运的孩子实现了梦想。

二、龙门教育的竞争格局

西安中高考补习学校,除了龙门有大唐、方正,其中龙门学生人数达到11000左右,大唐4个校区5000学生,方正2个校区2千学生,龙门无可争议规模最大,随着重组成功有望继续拉开与其他学校差距。

K12课外补习除第一梯队新东方、学而思两强外,其他都是区域性龙头,两强市占率5%左右;第二梯队学大教育被紫光重组后由于高额有息负债拖累了发展;龙门、思考乐同属第三梯队,思考乐今年港股大牛股,龙门尚学16年开始目前在13个城市开展业务。

三、为什么过会成功是鱼跃龙门的起点?

重组成功前,如果龙门继续扩张不可避免的导致体内存在非盈利性学校,直接影响过会成败,如果在科斯名下搞扩张会影响龙门原管理层利益,因此过会成功前暂停扩张是最佳选择。重组成功,股权绑定了龙门管理层,定增引进大佬帮助龙门异地扩张,也不用在担心证监会掣肘,异地扩张便可放开手脚大干。

四、未来扩张计划

4.1复读学校扩张计划

三年内西安计划增加2所复读学校,其中1所2020年开业,学生2000。省外扩张的难点在于牌照、场地,因此定增对象(定增对象很可能是个大惊喜)是能够帮助公司异地扩张的大佬。公司目前已经在储备异地项目,另外通过并购复读学校来异地扩张。这些项目全部做好做成,就够再造一个龙门。陕西、河南、湖北三省19年高考人数170W,本科录取不足60w,对于龙门来讲,聚焦中西部地区,就足够实现数倍于当前的发展。

4.2 k12课外培训扩张计划

19年半年报时,龙门只在13个城市开展了k12课外培训业务,截止当前已经进入了17个城市,由于16年龙门才开始此项业务,18年营收1.56亿+,亏损1800万+,今年实现扭亏,随着规模逐渐做大,净利率有望恢复到正常水平。同时龙门参股新龙余40%,希望进行并购扩张做大,k12课外培训6000亿+加的市场容量足够龙门翻江倒海,同时各地政府对小型无牌照培训机构进行整顿,有利于正规军快速提升市占率。

五、龙门教育的经营分析

5.1商业模式

中高考复读学校轻资产连锁经营、k12课外培训采用51%控股与当地优势资源方合作,异地扩张也会采用租赁场地的轻资产模式,预收学费、每年有10%左右的提价能力,无有息负债,几乎无应收、无存货,过去三年高分红。

5.2龙门提价能力

西安龙门分为普通班(1.7w/年学费)、精品班(2.3w)、实验班(3.8w),平均价格2.3w/年,过去两年每年提价10-15%,k12课外培训单节课平均210,过去两年平均每年提价5%,由于单价尚且属于大部分家庭可接受范围,未来几年大概率能够维持当前提价增速。

5.3龙门今年业绩分析

西安龙门复读学校目前可容纳12000人左右(19年已经满员),20年新开业1所学校,人数增加到14000人,三年内还要开1所达到16000人。由于龙门在西安耕耘近20年良好的口碑,预计新开学校当年即可盈利。

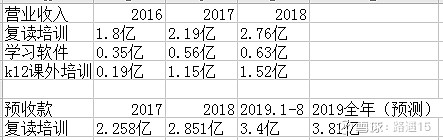

由上表可以看到,龙门18年复读营收2.76亿,预收2.85亿,基本都转为营收,剩余部分没有转为营收的主要是每年12月的部分预收款要到来年才能确认,19年1-8月预收款已经达到了3.4亿,大幅超过去年同期,原因在于今年提价10%,招收人数变多,假如9-12月预收和去年相同(由于单价提高,实际可能更高),预测19年全年预收达到3.81亿,同比增长34%,这就是为什么三季度龙门教育业绩增长加快,这是可持续的。

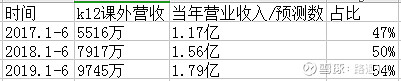

由上图可以看到k12课外营收情况,2019年1-6月营收占比已经达到54%,全年有望实现近2亿营收,考虑到为了过会成功关闭了几个校区,预计影响1千万营收,全年估计在1.85-1.9亿之间,超过预测数1.79亿,现在过会成功,明年k12扩张也会加快,增速会提高。

根据回复证监会的公告,龙门教育1-8月利润1.1735亿,截止8月底预收款2.2096亿,全年利润将达到1.91亿,考虑到9-12月还会产生3千多万预收,部分能转为利润,全年乐观下利润会到达近2亿,保守点,全年最少1.8超过承诺的1.6亿利润。

5.4龙门教育明年展望

今年西安复读预收3.8,假如明年人数不变,提价5%,新开业学校2000人*2.4=4800万,全年有望增加6千万左右营收,2000万利润;k12课外培训营收有望增长20-30%,由于还在扩张期,不增加利润;由于总体学生数增加15%左右,考虑到还想外推广,软件业务有望增长15%-20%利润,龙门过会成功会使用龙门账上现金降低有息负债,节约1000-2000万财务费用,按照今年1.8-2.0的利润看,明年起步2.2-2.4亿,这是龙门的基本盘。异地扩张逻辑一旦开始,有望提升估值。

5.5股本扩张分析

(此处分析最可能的股本扩张数量,仅供参考)

向龙门管理层发2.9亿元股份,增加3225.1193万股;向马良铭发行3亿可转债,面值100,转股价9元,增加3333.3333万股,但这里存在转股价上修条款,当马良铭所持可转换公司债券锁定期届满前30个交易日科斯伍德股票交易均价达到或超过初始转股价格175%时,则当次转股时应按照初始转股价的130%进行转股,如果12月底可转债发行成功,到期日为20年12月31日,如果龙门明年实现上文所述利润,大概率股价超过15.75,则转股价为11.7,增加股份2564.1026万股,定增大概率在明年初进行,届时定增价可能在13-15之间,保守按照13算,则增加2307.7692万股。

因此总股本为2.43+0.3225+0.2564+0.2307=3.24亿股,对应当前52亿市值。

5.6龙门估值状态分析

可比公司选择同样是区域性龙头、模式类似、实力相当的企业。1、思考乐教育,区域性k12课外连锁,港股今年大牛股,静态市盈率70,动态40+;2、昂立教育,A股区域性k12连锁,近两年业绩增长停滞,常年保持40+市盈率;3、东方时尚,区域性驾考龙头,近两年业绩增速缓慢,市盈率60,其他企业不一一列举。

龙门教育20年保守2.2-2.4亿利润,乐观2.4-2.6,如果提价超过5%,异地扩张落子成功,k12课外盈利改善会更多,市盈率看到30-50倍。

最后,投资有风险,下手前三思,赚了你开心,亏了别来喷,理解能力有问题、蜜汁自信、张口就喷的永久拉黑。