花了2小时攒了份,穿透分析绿色动力。

1,公司19年营收增长53%,新增产能未覆盖全年。

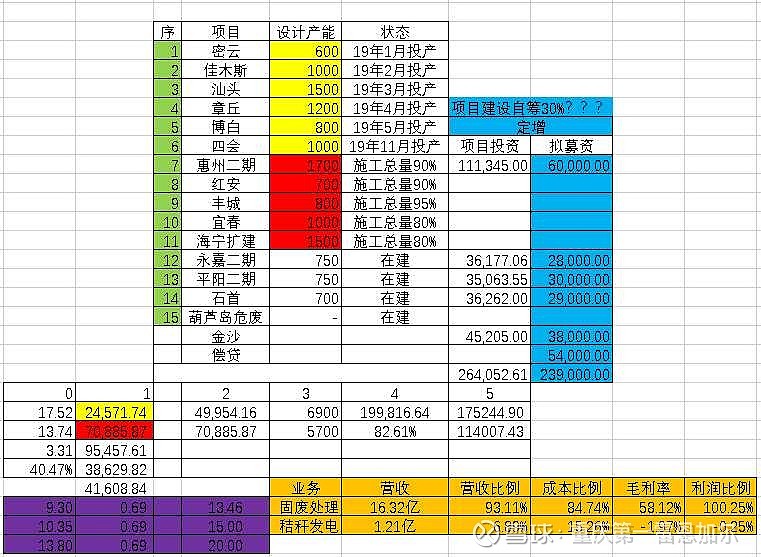

明黄色部分:汕头3月投产(运营10个月),四会11月投产(运营2个月)……

新增产能覆盖全年,营收增长:

以4季度营收为基数,全年营收应为19.98亿,增加2.45亿。

2,在建收尾阶段项目,临近投产。

红色部分:日产能5700吨,为19年新增产能82.61%

测算年营收7.08亿。

以上2块建设开支均已计入财务费用。

以年报营收17.52亿,成本13.74亿,扣除财务费3.31亿测算,利润率40.47%

以上2块增加3.86亿利润,填入年报4.16亿。

每股收益0.69元,对应当前股价,pe13.46

对应pe15,股价10.35元

对应pe20,股价13.80元

这公司能给20倍pe吗?

bot25年运营,和高速路一个模式,显然不能。

那么只能换个清奇的角度吹票。

绿色动力的上涨预期在哪?

3,蓝色部分,增发预期利好:

垃圾焚烧项目和房贷一个模式,首付30%

定增23亿,全款买房???

合理推测:定增内容有问题,公司藏合同。

理论上限:30%杠杆,23亿能撑起76亿资产。

按1000吨产能4-6亿建设开支计算,12000-19000吨日产能。

取11400吨计算(5700*2),增加15亿营收,利润6亿。

填入利润14亿,对应14.3亿股本,每股收益0.99元。

对应15倍pe,目标股价15元。