因为去年年底买了一些古井贡B,所以最近花了点时间思考了整个白酒产业的天花板。想通过发达国家的历史数据,来看一下中国未来可能的酒精消费变化。

先看了一下日本,韩国(文化最接近中国)的酒精饮料消费量:

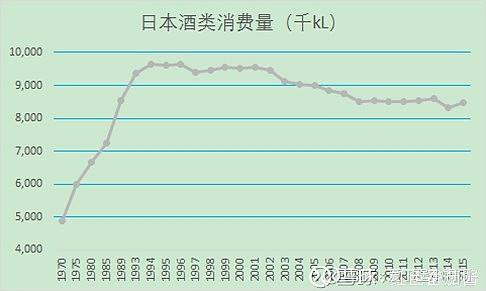

日本基本上93-94年酒类消费量达到了天花板,然后就慢慢下降。

韩国没查到好看的曲线图,不过大致可以推测出80-90年代达到天花板,然后逐年下滑。

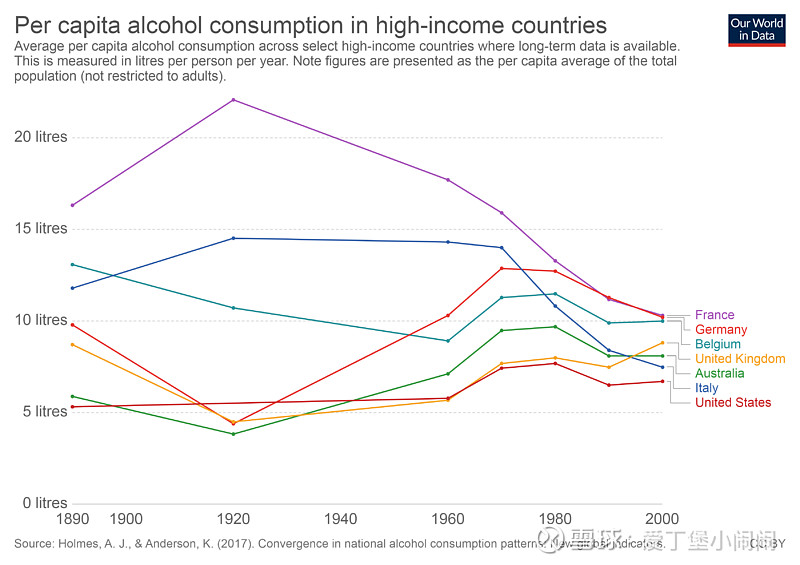

然后再看一下传统的发达国家的人均饮酒情况:

除了英国一直在增长以外,其他国家差不多在1980年达到天花板,然后每年逐渐下滑。

所以通过日本韩国数据可以推测出,经济快速增长,人口结构年轻的国家,酒精饮料消费在一定阶段会呈现出快速增长的势头,量价齐升。

但是消费量到顶以后,酒精饮料消费也会缓慢下降,主要原因大致有:

1. 人口老龄化;

2. 健康意识提升(所有的统计学,科学数据都证明了0酒精摄入是最健康的。这个需要全民科学素养的提升);

3. 社会文化多元化,包容性变强,不劝酒,比酒,以喝酒作为唯一的社交媒介;

4. 经济增长速度放缓。

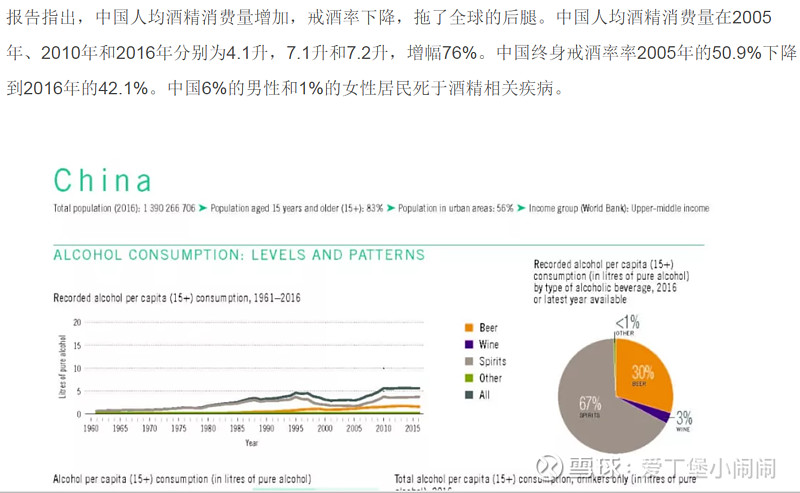

中国过去的数据,2005-2016年饮酒人群增多,饮酒量增幅76%:

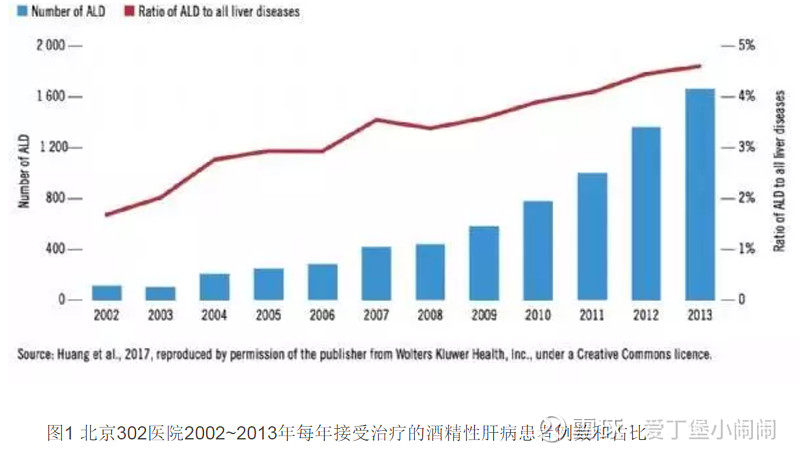

带来的健康问题:

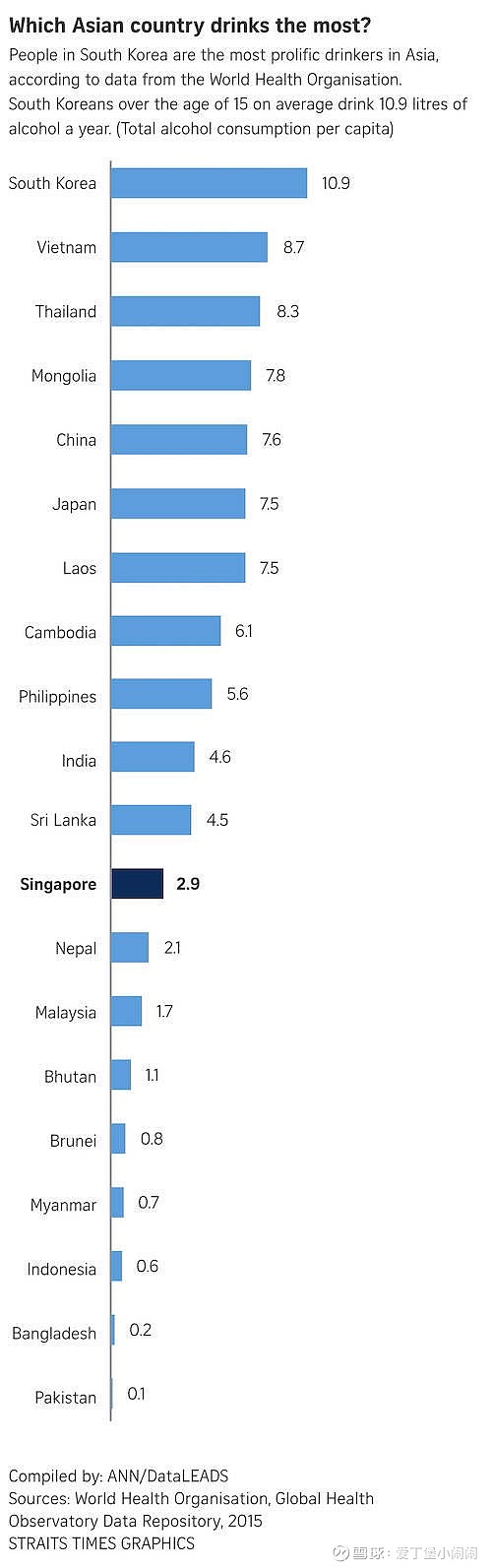

2016年人均饮酒量爬到了很高的水准,2019年估计已经可以称霸亚洲了:

回到投资上面,个人觉得:

1. 白酒量价齐升不可能永远持续,而且总量应该空间不大了;

2. 高端白酒风险比较小,因为即使产能过剩也可以挤压中低端份额;同理如汽车大市不好,奔驰销量依然稳健增长;

3. 虽然古井贡这样的中端也可以挤压低端市场,但是未来可能会产能过剩,竞争加剧,影响利润;

4. 古井贡B 买入时40港币,目前看买入时8-9PE的成本还是合理的,计划在15-20PE抛售;