钓鱼系列, 几张图 说说 $美国废物管理(WM)$ bill gates 基金会(持股8.7%)持有的垃圾公司并不垃圾

1:公司简介

垃圾处理公司(Waste Management, Inc.)及其子公司在美国和加拿大向居民、商业、工业和市政客户提供环境解决方案。该公司提供包括从垃圾和可回收材料产生地点收集并运输垃圾和可回收材料至转运站、物料回收设施(MRF)或处置场所的收集服务;拥有并运营转运站;以及拥有、开发和运营生产作为可再生天然气用于发电的填埋气的填埋设施。该公司前身为USA Waste Services, Inc.,于1998年改名为Waste Management, Inc.。垃圾处理公司成立于1987年,总部位于德克萨斯州休斯顿。

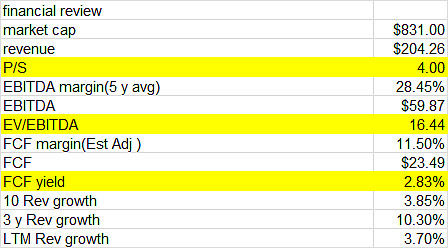

2:财务数据

公司主要收入来自向大多数住宅提供收集服务,并与市政当局、业主协会等签订合同或获得特许经营权。特许经营权通常为期三至十年自动化是其发展的趋势,带来了工人安全性的提升、服务交付的改善以及成本的降低。

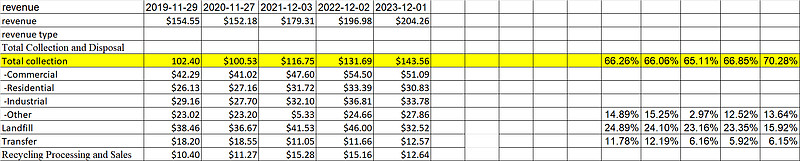

3:公司收入

垃圾收集占收入的70%,垃圾填埋占15%。

4:KPI

公司年度垃圾收集量为1.23亿吨,平均每天达到452吨。

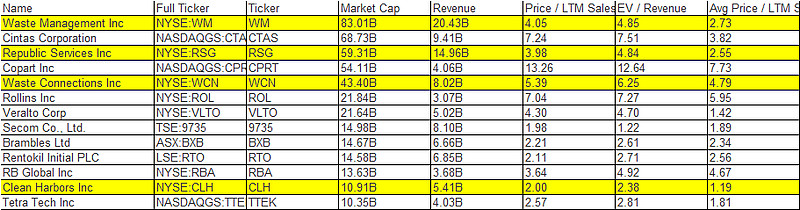

5:竞争对手和行业

公司属于MSI工业、商业服务与用品领域中,市值超过100亿美元的公司。在垃圾处理行业长期位于前列,且享有长期的垄断合同。

公司没有竞争对手,长期的垄断合同。

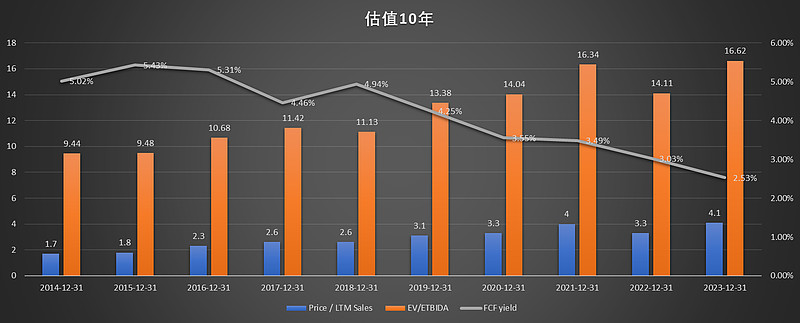

历史估值

过去10年,公司收入139亿-204亿,复合增长率为4%,

EBITDA为35.9亿至59.8亿美元,复合增长率为5%,

自由现金流为11.8亿至18.4亿美元,复合增长率为4%。

公司过去10年估值明显提升,P/S比率为1.7上升至4.3,自由现金流收益率为5%下降至2%。

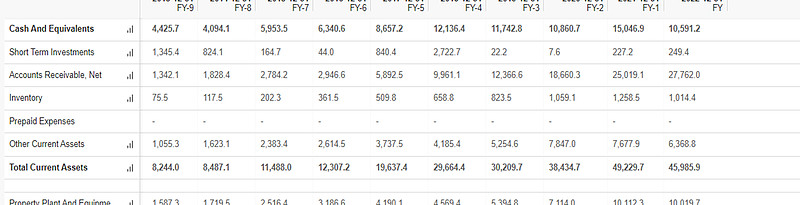

与港股上市的垃圾处理公司相比,公司的主要区别在于自由现金流转化能力,原因不说了

$光大环境(00257)$ ,2012-2022年, 应收账款13亿-270亿,收入53亿-373亿。

最后观点

1: 稳定的商业模式,不一定要有高速的增长才能够获得较高的投资回报

2: 固定资产主要是,垃圾填埋场,属于垄断资产,其他的固定资产是车辆,自动化可能显著提高效率

2: 和我们的垃圾处理公司,核心区别在于收款能力,也就是真实营业能力。

钓鱼系列主要是介绍自己股票池里公司的优质的商业模式。不是推荐股票,希望大家自己做功课。(具体看文章在有鱼的地方钓鱼,公司属于MSCI 工业、Commercial Services & Supplies)