钓鱼系列 几张图说说$Dropbox(DBX)$ 到底是不是低预期的价值股?股价记录24.14

1:公司简介

Dropbox公司提供全球内容协作平台。该公司的平台允许个人、家庭、团队和组织通过其网站或应用程序进行免费注册,并可以升级到付费订阅计划以获得高级功能。它为专业服务、技术、媒体、教育、工业、消费品和零售以及金融服务等行业的客户提供服务。该公司最初名为Evenflow,于2009年10月更名为Dropbox,Inc.。Dropbox,Inc.成立于2007年,总部位于加利福尼亚州旧金山。

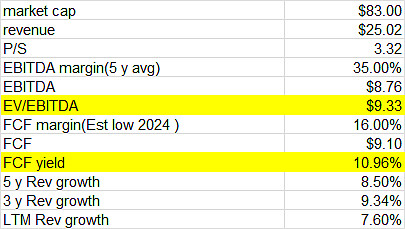

2:财务数据

公司的收入主要是订阅,

收入增长7.6%, 管理层预测的2024年收入25.5亿,FCF 9.1-9.5亿。对应的FCF yield 10-11%.

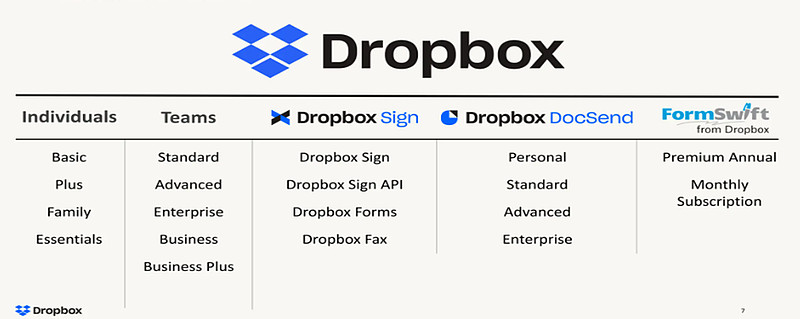

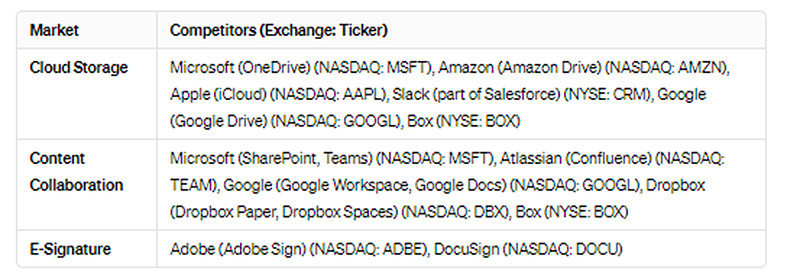

3:公司产品和和竞争

这些年公司积极拓展产品线,从以前储存主要拓展到签名/内容协作。

主要是个人和公司主要价格

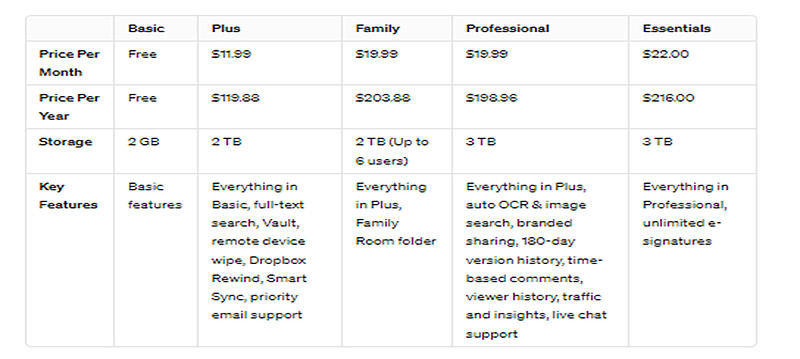

最低的年大概和119.88美金,个人客户。

个人

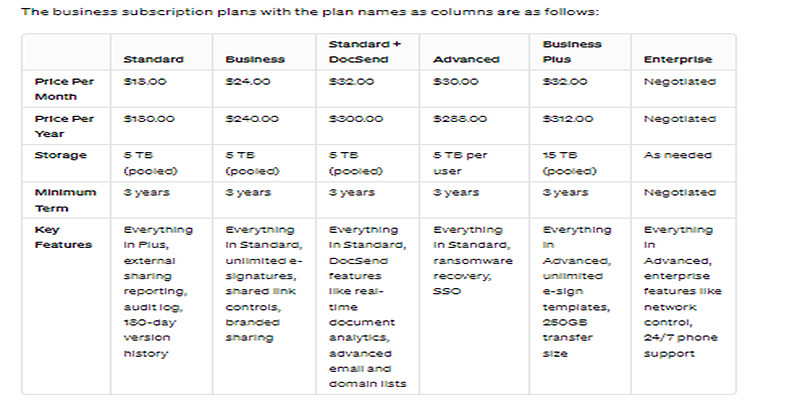

企业

主要竞争对手

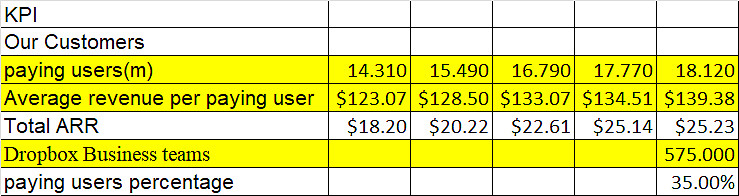

4:KPI

这里强调3个数据,

a:第一1800万付费登录客户,其中57万个企业(企业登录账户),大概占所有客户总数35%,大概634万个。

b:平均客户一年付费从123-139美金,说明公司的新产品策略有奏效,但是个人客户比较多, 对个人客户来说,价格依然是关键因素。

c:ARR 25.23亿,预测的收入25.5亿,市场的预期很低。

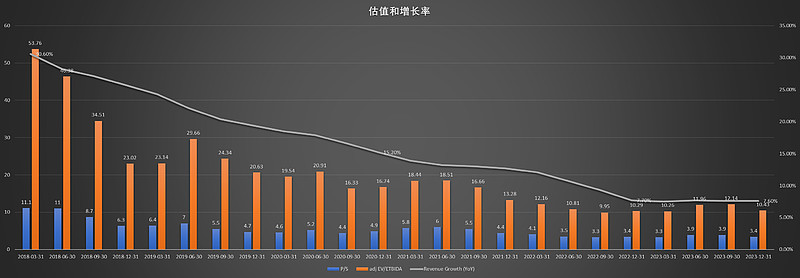

历史估值

公司没有净负债,历史最低估值。P/S 3.4倍,EV/ETBIDA<10

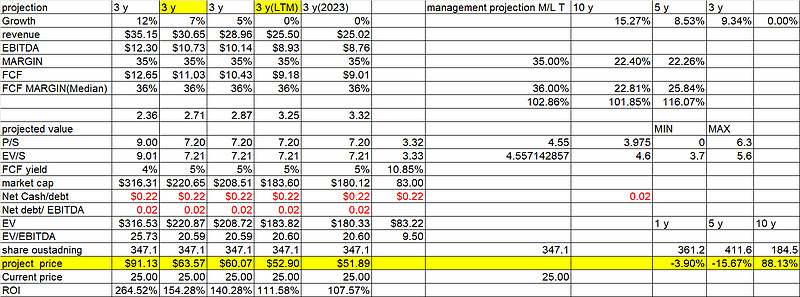

预测模型(3年)

个人对价值股的估值逻辑,

如果FCF不增长,相对稳定FCF>9%.

如果增长7%,那么可以FCF》7%。

估值:

股价25,如果FCF 5% 来算,增长0-7%,那么股价应该50-60。

当然低增长你可以用更高的FCF yield 回报 来算。

最后观点

1: 自由现金流的回报率超过10%是非常吸引人的,即使在没有增长的情况下也是如此。在过去5年中,公司已回购了33亿美元的股票。由于公司没有净负债,我们相信强劲的自由现金流将继续支持回购计划。管理层的对股东的回报,这在低增长环境下非常关键。

2: 公司未来的增长主要将来自于upsell,即从存储产品+其他附加产品。考虑到公司每年139美元的定价,这仍然有很大的增长潜力。

3: 公司的客户中,35%来自企业,在TC软件。Customer Lifetime Value(客户生命周期价值)比较难确定,这部分受到价格战的影响较大,但相应的估值和预期都相对较低。

钓鱼系列主要是介绍自己股票池里公司的优质的商业模式。不是推荐股票,希望大家自己做功课。(具体看文章在有鱼的地方钓鱼,公司属于MSCI 科技、软件行业)