钓鱼系列 几张图说说$万事达(MA)$ 到底是怎么回事?

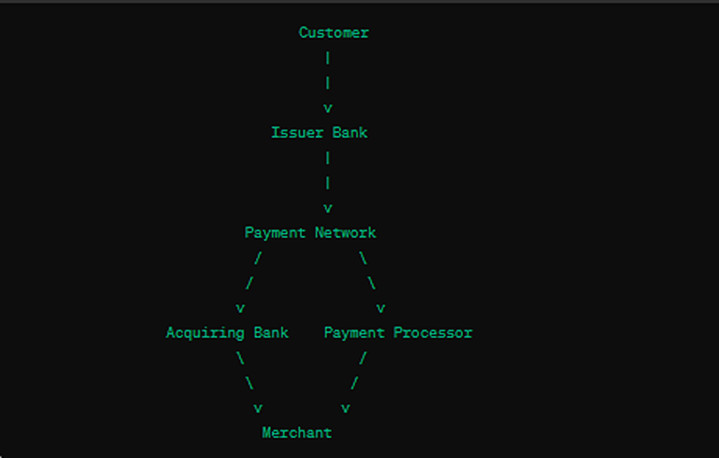

Mastercard Incs是属于MSCI 的金融服务行业,支付处理行业,Mastercard作为支付网络,发挥着连接发卡银行和商家的关键作用。它们通过提供安全、可靠的支付基础设施,促进了交易的进行。与银行的高杠杆性质不同,Mastercard主要通过向持卡人收取交易费用来获取收入,而不是依赖于交易的利差收入。支付生态系统是一个复杂的体系,涉及多个参与者,包括发卡银行、支付网络、支付处理器、商家和消费者等。以下是支付生态系统中主要参与者的角色和交互关系:

发卡银行(Issuing Banks):发卡银行发行信用卡或借记卡给消费者,允许他们进行购物和支付。他们负责核准交易、管理账户、发送账单以及处理支付争议。

支付网络(Payment Networks):支付网络是处理支付交易的基础设施,它们连接发卡银行和商家的银行。Visa和Mastercard是最知名的支付网络之一。它们提供了支付网络和技术,使得不同银行和商家之间的交易可以顺利进行。

支付处理器(Payment Processors):支付处理器是提供支付处理服务的公司,它们负责处理交易并将资金从发卡银行转移到商家的账户。这些公司还提供安全性和反欺诈措施,以确保交易的安全性。

商家(Merchants):商家是销售商品或提供服务的实体,他们接受消费者使用信用卡或借记卡进行支付。商家需要与支付处理器合作,以便将交易资金存入他们的商家账户。

消费者(Consumers):消费者是购买商品或服务的个人或企业。他们使用信用卡或借记卡进行支付,以完成交易。

总之,这些实体之间的关系涉及客户使用发卡银行发行的卡片向商家购买商品。支付处理器促进了商家和发卡银行之间的交易,而支付网络则实现了交易数据的交换。收单银行提供商家账户,并处理信用卡交易的结算资金。所有这些实体共同努力,确保生态系统内的支付处理顺利而安全。

主要的支付网络和支付处理公司 V 和MA 长期占据前两位

那么$万事达(MA)$ 到底是怎么回事?

1:公司简介

万事达卡股份有限公司是一家科技公司,为美国和国际市场提供交易处理和其他支付相关的产品和服务。该公司为持卡人、商家、金融机构、数字合作伙伴等提供一系列集成产品和增值服务,包括信用额度延迟付款程序、支付产品和解决方案、商业信用卡、借记卡和预付卡等。它还提供数字身份服务、跨境支付服务以及网络安全和情报解决方案等服务。该公司以MasterCard、Maestro和Cirrus等品牌名称提供支付解决方案和服务。万事达卡股份有限公司成立于1966年,总部位于纽约州的普尔切斯。

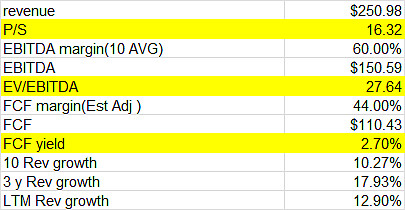

2:财务数据

总体而言,增长率相对稳定,大约在10%至13%之间。此外,企业具有极高的EBITDA利润率、自由现金流(FCF)利润率以及FCF的转化率。

3: 收入确认(商业模式)

Mastercard Incs 收入主要是两部分

1:付款网络服务:占比63%。

该类别的收入是通过向发卡行、收单行和其他市场参与者收取费用而产生的。这些费用是为了提供交换和其他与网络相关的服务。此外,万事达卡根据携带其品牌的卡的总交易额(GDV)收取费用。GDV包括国内和跨境交易。

2:增值服务和解决方案:占比37%

该类别包括各种服务和解决方案,如网络安全和情报、数据和服务、处理和网关、ACH批处理和实时账户支付、开放银行和数字身份。收入通过固定或基于交易的费用产生。这些服务可以与万事达卡的支付网络服务集成,也可以单独销售。

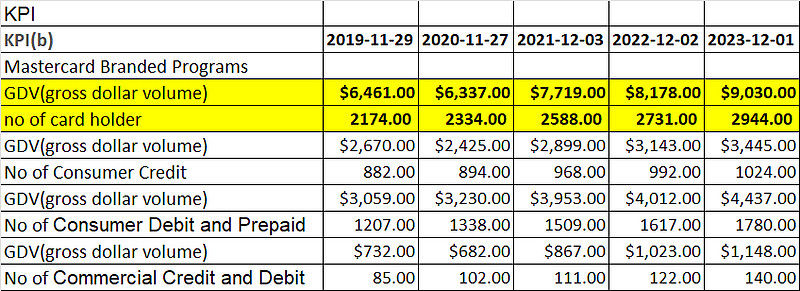

4:KPI

通过Mastercard品牌系统的资金量达到了9万亿美元,发卡量达到了30亿张。

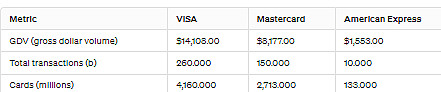

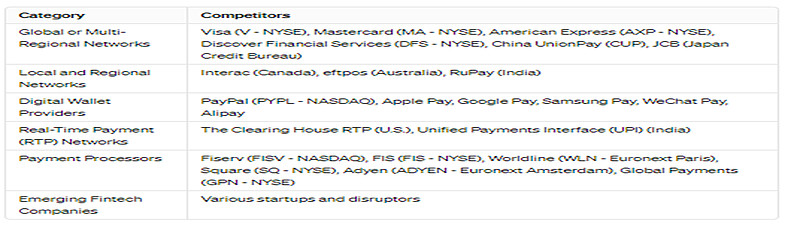

5:行业竞争

Mastercard的核心业务集中在其全球支付网络上,主要竞争对手包括Visa和American Express,后者以其强大的单卡消费能力而闻名。

截止2022年底的数据

Mastercard还在不断拓展数字钱包领域,面临来自微信支付、PayPal、支付宝和Apple Pay等平台的竞争。

但支付处理器面临来自各种其他公司、银行和科技巨头的激烈竞争,例如Square、Stripe和Adyen。

不同领域的主要竞争对手

6: 最后观点

a: 金融行业中最优秀的商业模式通常依赖于小额交易费,例如支付处理、保险中介和金融数据交易所。这些行业的特点包括低行业杠杆、小额交易费、高利润率和自由现金流转化率,同时具有强大的客户粘性。因此,这些行业通常能够长期跑赢大市。

b: Mastercard与传统银行的商业模式不同,主要通过向持卡人收取交易费用来获得收入,而不是依赖于交易利差收入。这种商业模式使得Mastercard能够在支付生态系统中获得稳定的收入。随着全球数字支付的增长,Mastercard和Visa等支付网络长期以来一直保持着领先地位,因为它们提供了便捷、安全的支付解决方案,满足了商家和消费者的需求。

c: 虽然美国运通在单卡消费能力上很强大,但其客户主要集中在富裕阶层。此外,美国运通主要业务还包括银行业务,而真正具有全球性能力的支付网络仅有Visa和Mastercard。支付网络的关键合作伙伴是银行,这需要全球各地的银行都对其信任。这需要时间和资源,因此在未来相当长的时间内,具有全球性能力的支付网络依然会是Mastercard和Visa。

d: 美国政府滥用制裁措施可能会对Visa和Mastercard的声誉产生一定的负面影响。