有什么企业收入不增加,EBITDA 可以3年增长25-30%, 世界上估值最低的软件公司应该是Teamviwer AG,管理层意识过去的错误,那么随着曼联/和F1奔驰车队冠名赞助的陆续到期,广告费将减少7000万欧元,假设收入不增加,到2026年,EBITDA 将增长到3亿欧元,FCF 》2.5亿欧元 , 对应的估值是EV/EBITDA 8 倍,FCF yield 9-10%, 过去两年,股本从2亿-1.67 亿,两年已经回购了16%股份。

1:最新的财务数据和KPI:

资产负债表显示净负债为4.5亿欧元,收入为6.27亿欧元,增长了11%。EBITDA为2.6亿欧元,毛利率为43%,自由现金流为1.99亿欧元,毛利率为31%。广告费占比为1.39亿欧元,占收入的22%。

财务数据:

收入确认:

公司的收入100%来自于软件的重复性收入。客户种类主要分为中小型企业(SMB,占比82%)和大型客户(18%)。公司的地区分布中,EMEA市场占比最大,达到53%。

KPI:

客户数量已经不再是主要的关键绩效指标,重点转向了大中型客户(ASP>10K)。从2019年的1,700万欧元增长到了1.41亿欧元。

最后的几个观点

1:低估:

即使公司的总收入保持不增长,根据6.49亿欧元的ARR基数,随着赞助到期和广告费用减少,绝对估值很吸引。

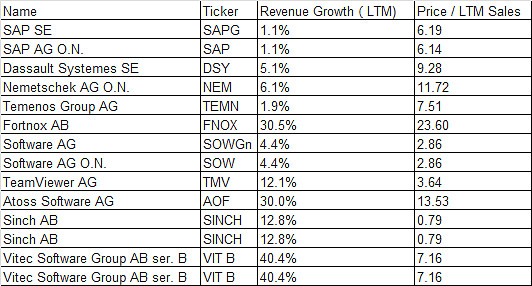

VS 欧洲的软件同行来看 EV/EBTIDA估值来看,折价幅度达50%,而从FCF收益率来看,则可能低估了6-7成。而收入增速不算低。

2: 转型为大中型软件公司:

公司正在逐步转型为大中型软件公司,尽管转型的进展可能比预期慢,但总体上是向好的方向发展。与此同时,公司的许多软件产品已经成为服务不同领域工作流程的一部分。管理层预计,在小型和中型企业(SMB)客户中,有超过20,000家可能会成为公司的大中型软件客户。通过提供升级销售和跨销售服务,公司有望扩大客户基数。扩展的产品线和提升客户粘性是实现这一目标的关键,公司正在逐渐加入数据化的软件,并使其成为客户工作流程的一部分,从而增加了大型客户转化的难度。

3: 完善的产品线和主要趋势:

公司的软件业务前景看好,因为公司正处于物联网(IoT)、数字化和增强现实/虚拟现实(AR/VR)等行业的前沿。这些行业有着庞大的下游市场,不同行业都在广泛应用AR和VR技术,如物流、培训和售后服务等。公司的产品线不断完善,与主要趋势相符,因此公司有望受益于这些发展,成为行业的领先者。

记录市值大概22亿欧元, 利益相关,第一重仓股。