逆向价值投资 11月/23, Paypal holding,记录股价59.69$

前提:选股条件 好商业模式,估值合理,流动性每日》4m $.

公司简介

主要观点

分析和估值

3年估值模型

支付行业10年行业低估

风险和披露

1. 公司简介

PayPal Holdings, Inc. 运营着一个技术平台,代表全球商家和消费者实现数字支付。该公司以PayPal,PayPal Credit,Braintree,Venmo,Xoom,PayPal Zettle,Hyperwallet,PayPal Honey和Paydy名称提供支付解决方案。其支付平台允许消费者在大约200个市场和大约150种货币中发送和接收付款,以56种货币将资金提取到他们的银行账户,并在他们的PayPal账户中以25种货币持有余额。该公司成立于1998年,总部位于加利福尼亚州圣何塞。

2: 主要观点

1. 好商业模式/小额多频次收入:

支付行业,主要是按照处理的支付的金额/数量的很小百分比收入

2. 保守运营的低杠杆的企业,高利润率和现金流转化率,高回购:

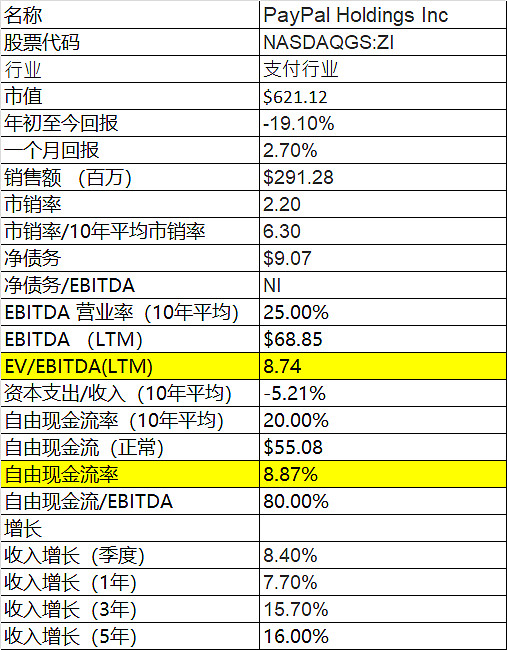

净现金9亿,自由现金流50-60亿。

20% FCF margin, 25% EBITDA 利润率。过去12个月回购率8.6%。

3. 低估值由于减速增长跌出价值

收入从10年复核15%, 降到Q 7-8%, 但估值压缩已经过度反应了收入的减速

其中静态8.9 EV/ETBIDA, 9% FCF Yield, 不增长已经低估。。

3: 分析和估值

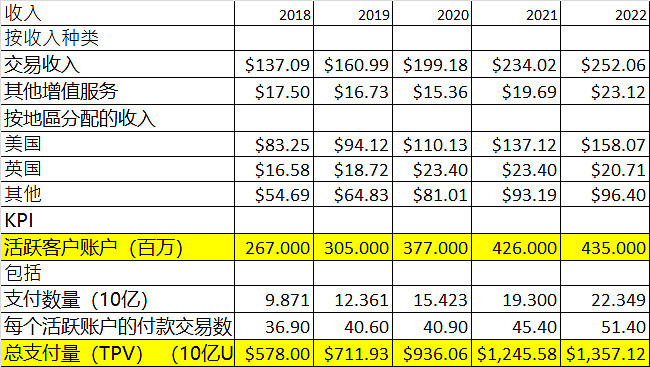

Paypal收入和KPI

4.35亿活跃客户,支付处理总量1.35万亿美金,每个客户一年用51次。

短期挑战

最新季度收入74亿美金,主要是增长速度的放缓8.4%。

安全边际和低估值:

公司股价出现了显著下跌300$ 下跌到不到60$。 增长率下跌15%下降到 7-8%。

静态估值:

无杠杆, EV/ETBIDA 8.7 自由现金流率 8.87%,已经反应了减速基本面坏消息。

绝对估值10年低

高估15倍市销率下降 2.2倍。合理估值,十年平均是6.9倍。

利用我的模型进行的3年预测

预计将采用5%的自由现金流利润率,根据10年平均/中位数25% EBITDA利润率,20%自由现金流利润率。3年复核增长率 7%,那么估值125.09元美股

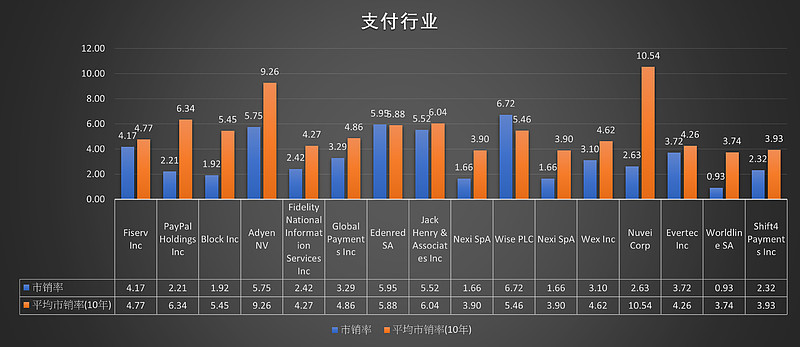

行业低估

虽然总体的行业增速下滑,支付行业是最低估的行业之一,整个支付行业是估值远远低于10年平均估值

风险和缺点

供需关系看,因为是数字化,服务行业,没办法能够组织竞争对手进入市场。竞争比较激烈。EBITDA 利润率出现一定的下滑 从25% 下滑到 过去6个季度平均23%。

文件强调了进行独立研究的重要性,阅读年度报告,以及使用数据和逻辑做出投资决策,而不仅仅依赖于他人的建议或推荐