作者:李康研报(likangyanbao)

摘要:过去几年,招商银行依靠其高瞻远瞩的零售银行战略在银行股中拔得头筹。低廉的负债成本和优良的资产让其他银行眼红,也为股东带来了丰厚的收益,市场也给予其巨大的溢价,股价涨幅长期走在行业首位。但今年的招商银行股票似乎被比下去了。

年初至今,A股迎来了一波可观的小牛行情,各个板块都有不错表现。就在银行板块中,有一只股票今年的走势不仅大幅跑赢大盘,而且还超过了被誉为"银行业茅台"的招商银行。且股价已创历史新高,这只股票就是前两年还被诟病的平安银行。那么在短短两三年时间,平安银行到底发生了什么,现在又是一个什么样的状态呢?

常用社交平台,分析了医药类公司,李康研报,提问交流。一、三、五公司,二、四、六读书学习,七行业策略。

半年报趋势向好

8月份,平安银行公布了2019年二季报。数据显示,公司上半年实现营业收入678.29亿,同比增长18.5%,净利润154.03亿,同比增长15.2%。净息差(年化)2.63%,较上年末提升0.36%。不良贷款率1.68%,较上年末下降0.07%。拨备覆盖率182.53%,较上年末大幅增长27.29%。

从贷款行业上来看,不良率超过2%的行业贷款,其规模都在缩减。而个人贷款和房地产行业贷款都呈现出大幅增加的情况。值得注意的是,平安银行的个人贷款与房地产合计增加了946亿,高于上半年总的贷款增加额843亿元。

也就是说,平安银行业绩的转变,直接受益于贷款结构的主动调整;更重要的是,整个房地产行业(不论是个人还是企业)的客户,都是最优质的。但也可以看到,平安银行业务转型能取得多大的进展,很大程度上取决于房地产行业后续的发展情况。

另一方面可以看到,平安银行的拨备率不过200%,这在国内的商业银行中属于中下游的水平。贷款减值准备金/(不良贷款余额+关注类贷款)为73.70%,这一指标远远低于招商银行去年末的173%。

所以单从半年报来看,平安银行的情况在不断改善,但还远没到优秀的地步。那么我们就来看看,平安银行这几年有什么样的变化,未来的趋势会如何。

平安银行零售转型之路

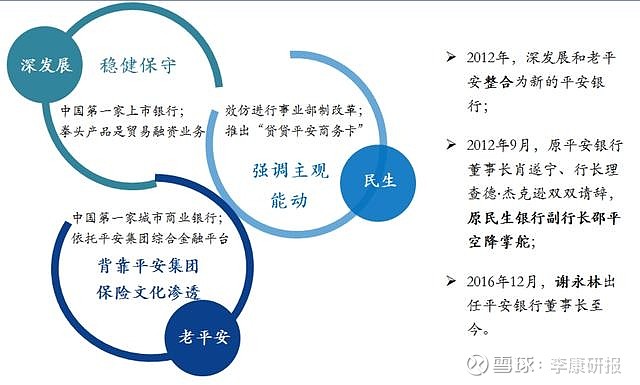

其实平安银行的零售转型并非平地起高楼,在其历史沿革中曾有过零售基因,只是近年来得以重新激活。

现有的平安银行是由深发展银行和老平安银行于2012年整合而成。整合前,两家银行已各自在零售领域初具成果。深发展银行自2004年由美国新桥投资接手后,盈利能力大为改观,尤其在贸易金融和个人住房贷款领域奠定了良好的发展基础,率行业之先推出了点按揭、等额贷、存抵贷、转按揭等诸多创新产品。至2010年末,零售贷款占比已从2003年的7%翻了两番至30%,其中住房贷款占零售贷款的比例为54%(2007年最高时达93%)。

老平安银行则始于中国平安金融控股集团对银行牌照的战略布局,通过两次吸收合并,2011年末成为国内第四大城商行,定位中小企业和零售、信用卡业务。

新平安银行的诞生,不仅是机构的合并、规模的扩张,也标示着零售住房长期贷款和消费、经营中短期贷款的整合。

2012年9月,原民生银行副行长邵平空降平安,不仅带来了事业部制改革,也一度计划要将平安银行带向零售转型。2013年,平安银行提出"三步走"战略,:

第一阶段(2013年-2016年):对公为主,同时构建零售业务快速发展的强大基础;第二阶段(2017年-2020年):对公和零售协同发展;第三阶段(2021年-未来):零售成为主要的业务和利润来源。

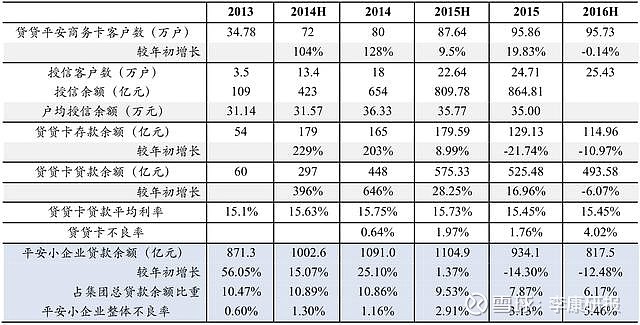

邵平掌舵期间,平安银行的业务仍以对公为主,重点开拓中小微企业客户;零售协同发力,背靠平安集团广泛的客群基础,交叉营销,圈地做大。还推出了为小微客户量身定制的"贷贷平安商务卡",以小额信用循环贷为核心,集融资、结算、增值服务于一体,成为该阶段的拳头产品。

值得一提的是,在此期间,平安银行或多或少地吸收了民生银行的激进风格,贷贷平安的快速发展伴随着风险偏好的不断提升和小微客群的进一步下沉。因此,到了2014年半年报,小企业贷款和个人经营性贷款的不良压力开始显现,不良率分别由年初的0.60%和0.55%上升至1.30%和1.29%,但即便这样,平安银行的信贷投放仍然没有放缓,这为深陷浙江省中小企业流动性危机、上海钢贸等小微互保联保问题埋下了较大的隐患。从那时起,资产质量承压成了平安银行后期发展的沉重包袱。

终于,平安银行在2016年进行了高管大换血,10月,平安银行提出打造"中国最卓越,全球领先的智能化零售银行"的发展目标。年底,谢永林从平安证券调任平安银行董事长,新管理层遂尘埃落定。

新一届管理团队进一步坚定了转型战略,并强化了自上而下的执行力。自此,平安银行走上了轻装的转型之路。

科技引领突破

科技变革是近十年来金融业的最大趋势,以大数据、云计算、人工智能为代表的新技术,正在从效率和风控两方面,深刻影响金融业的底层基本要素。

平安集团较早明确"科技引领"的战略方针,累计在技术、模式、平台和人才等方面投入超过500亿元,并依托全球研究院,始终走在金融科技前沿,已成功孵化陆金所、平安好医生、平安医保科技、金融壹帐通四大"独角兽"。后续仍将调拨每年收入的1%持续投入、巩固优势。

然而,平安银行依托集团,不仅可以分摊成本、避免重复开发,还可以加强与集团子公司之间的业务交互和信息共享,较同业在提升风控与营销能力方面起到事半功倍的效果。数据显示,截至2018年末,平安银行已培养了一支拥有约6000名复合型金融科技人才的队伍,占比位居同业前列,其中超过3200人为零售专属IT团队。

模式上,线上不断更新迭代口袋银行、口袋财务、行e通三大门户平台,全面提升功能加载和客户体验;线下复制推广"轻型化、社区化、智能化、多元化"的智能新门店,整合打造OMO综合服务体系。

鉴于科技对银行盈利能力的提升是系统性的,也是潜移默化的,短期很难通过简单指标来衡量成效。故仅从两方面检验平安银行科技驱动的成果,试图管中窥豹:

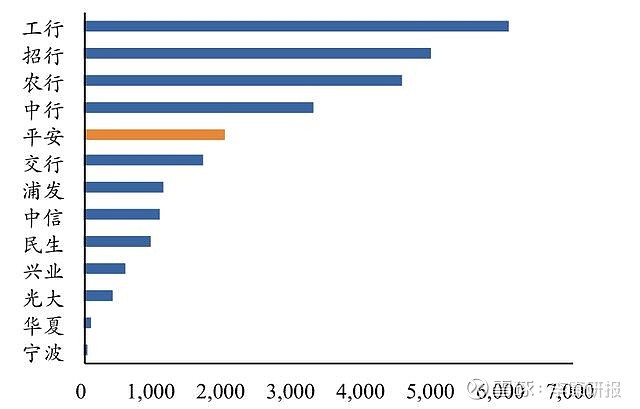

一是零售移动APP的使用情况,平安银行整合升级后的口袋银行APP,不仅实现了基础金融服务和丰富生活场景的一键连接,持续提升"快、易、好"的客户体验,还不断加载前沿科技,保持用户吸引力。数据显示,截至今年一季度,口袋银行注册用户数达到了6765万户,月活用户数为2603万户,其中,月活用户数在股份行中仅次于招行。

(各大银行APP月活(万))

(资料来源:艾瑞数据)

(平安和招行零售APP月活用户数走势图)

另一个指标就是员工人均管理资产和人均创收能力。一方面,金融科技开启了机器替代人工的进程,部分重复性、机械化的工作可直接由设备完成,压降不必要的人力成本。此外,新型智能网点可以大幅节省门店面积和重型设备支出,固定成本也显著低于传统网点。另一方面,金融科技有助于增进员工工作效率,降耗节时,单位时间内的创收能力大幅提高。

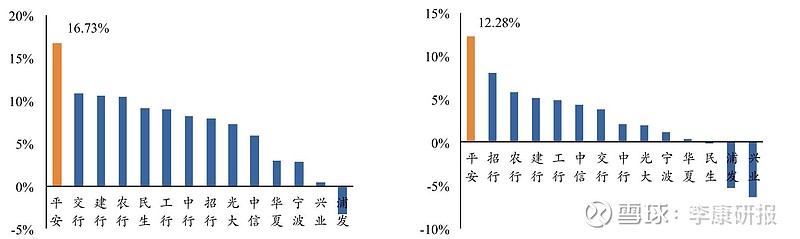

据公开数据显示,2016-2018年,平安银行人均总资产和人均营业收入的复合增速分别为16.73%和12.28%,增速在所有银行中位列第一,这足以证明科技给传统行业带来的巨大能量。

(16-18年各大银行人均资产与人均营收复合增长)

科技是平安成功转型的基石,其最终的结果还是体现在零售、房产等优质客户的贷款上。那么具体是怎么做的,为什么要这么做,效果如何?现在是好的投资机会吗?我们下篇接着讲。

我是李康,感谢您的浏览转发。李康研报,既要读万卷书,也能行万里路,还将寻风口的猪!