核心逻辑简述:1、募投6个亿扩张新产能,其中57%的产能给特斯拉。2、威唐工业新工厂在美国奥斯丁,与特斯拉奥斯丁皮卡工厂仅20分钟车程。3、威唐工业给皮卡配套单车价值1万元。

1、威唐工业与特斯拉深度绑定,最大客户是特斯拉,为特斯拉配套新建产能

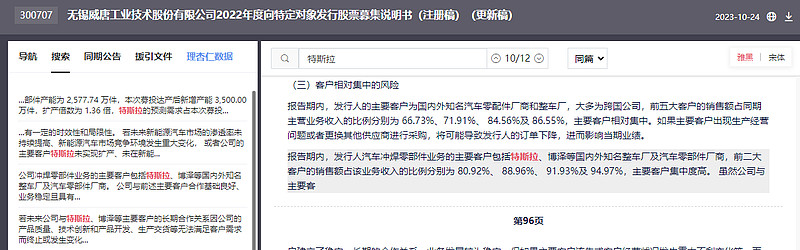

威唐工业年报显示发行人汽车冲焊零部件特斯拉、博泽为前二大客户。

从威唐工业年报可以发现,2022年,威唐工业对特斯拉的销售额为2.78亿,占比为33.74%。

此外,威唐工业10月24日,进一步发行定增,冲焊件产能从2577万,提升到3500万件,其中57.48%的产能为特斯拉的配套产能。

2、美国建厂——离特斯拉cybertruck生产基地,最近的零部件生产厂

当前,Cybertruck全球只有一个生产工厂,就是在奥斯汀美国超级工厂。

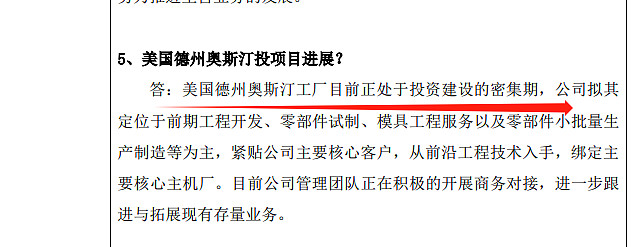

而威唐工业奥斯汀工厂正在密集投资建设期,毫无疑问是配合奥斯汀超级工厂的冲焊零部件,当前奥斯汀,奥斯汀的生产重心已经逐渐从Model Y转向了Cybertruck。

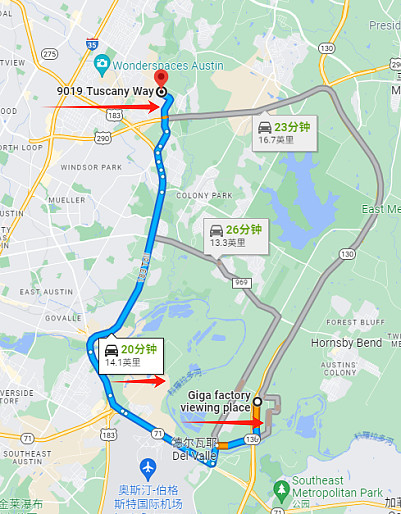

根据威唐工业2022年度向特定对象发行股票募集说明书显示,威唐工业美国工厂位置为美国得克萨斯州奥斯汀市托斯卡纳路9019号。

谷歌地图显示,威唐工业美国工厂托斯卡纳路9019号距离生产Cybertruck的GIGA超级工厂距离仅为14.1英里20分钟车程,是距离Giga最近的配套零件厂。

此外,从美国托斯卡纳路9019号此前招租信息可以看出,这个4292平的威唐工业的工厂,是为卡车所设计的。该工厂有100辆卡车深度,并且配备有完全安全保护的的卡车庭院。

所以,极大可能,该工厂是威唐工业为特斯拉Cybertruck配套的生产工厂。

3、Cybertruck推动,威唐工业营收利润有望爆炸增长

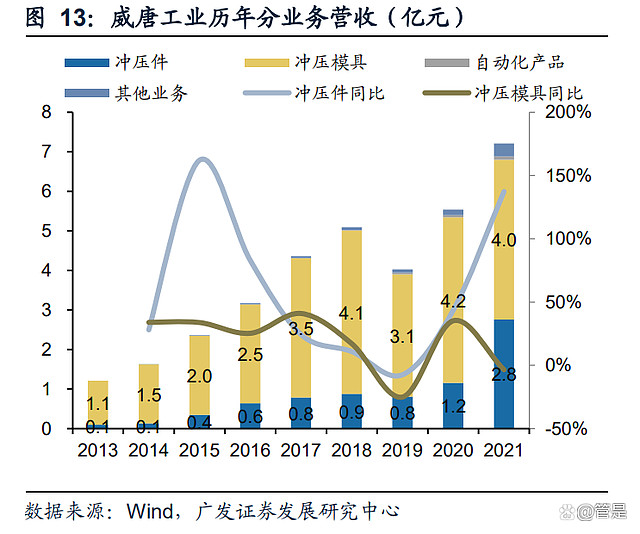

根据广发证券《威唐工业研究报告:从模具到冲压零部件,打开成长天花板》可知,当前威唐工业的营收主要以冲压件及冲压模具为主。

广发证券指出,单辆汽车,冲压模具和冲压件单车价值量1万元左右。

按Cybertruck 2024年解决产能问题,年销量50万辆,单车价值量1万。广发证券指出,威唐工业是特斯拉的一级供应商,且配套特斯拉全球建工厂。

假设2024年威唐工业Cybertruck冲压件占比为50%。

则仅Cybertruck可为威唐工业带来增量营收为:50万辆(特斯拉Cybertruck2025年年产量)X 1万(单车价值量)X 50%(Cybertruck冲压件份额)=25亿。

公司近8年,平均净利率为10%左右,则仅Cybertruck业务有望为威唐工业带来2.5亿利润。

此外,广发证券预计威唐工业原有业务冲压模具业务将在2024年达到8.92亿;冲压件业务有望在2024年达到13.25亿。

则考虑原有业务及Cybertruck增量业务,威唐工业2024年营收有望达到47.17亿,净利润有望达到4.72亿元!

作为高增长特斯拉的一级供应商,保守给与20倍市盈率估值,威唐工业当前估值有望达到4.72亿X20PE=94.4亿;较当前27亿估值,有249.6%的上涨空间!

$威唐工业(SZ300707)$ $铭科精技(SZ001319)$ $赛力斯(SH601127)$

文章仅对于今天中午文章的补充,个股已经涨停,盈亏自负注意风险