从硅谷银行破产到瑞士信贷卖身,空头们背靠美联储,借着原油消费淡季跳起来狠狠地扇了油价几巴掌,WTI价格从短期高点80美元到最低跌破65美元,空头们的威势不可谓不强悍。更有甚者连观星算命都用上了。(笑)

咱们不夜观天象,夜观多几份资料就行,昨天达拉斯联储能源调查报告发布,这份报告中有着许多劲爆的数据,但是市场上非常缺乏对此的讨论,我看了几份以往媒体写的通稿,大都缺乏深度且翻译味浓重,所以这次我力图用通俗的语言与大量直观的图表,带大家了解美国油气行业的现状,希望能帮助大家判断美国原油的增产潜力还有多少,并对比一下自家公司,看看自家公司的开采成本有多低,后劲有多足。

鬼故事很刺激,讲多了就没意思了。情绪和金融属性的确能主导短期风格,但是基本面才能决定长期油价中枢,企业盈利也从中而来,投机行为不足为惧。巴菲特老爷子一直在坚持进货西方石油呢!

达拉斯联储能源调查报告每季度发布一次,参与调查的公司回复的资本开支、员工情况、商业活动水平等问题,并以此制作相应指数,每个指数的计算方法是从报告增加的百分比中减去报告减少的受访者百分比。数据于3-15至3-23日收集,147 家能源公司做出了回应。在受访者中,95 家是勘探和生产公司,52 家是油田服务公司。这份报告非常直观且权威地地体现了行业的基本情况,具有很高的参考价值。告中的部分数据,比如新井钻探成本可以与我之前对“成本膨胀”讨论中估算的数据完美对应。

油气行业整体

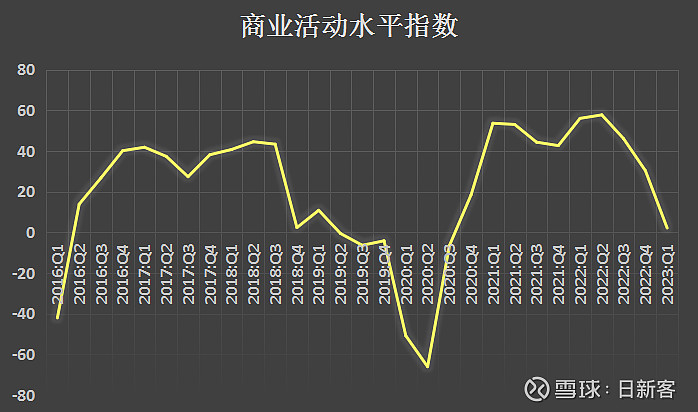

油气行业商业活动水平指数

报告所覆盖区块的油气行业商业活动水平指数在2023年一季度出现明显下滑,2022年第四季度为30.3,然而今年第一季度仅有2.1,下降幅度非常大,这也是继2022年第二季度创下高峰57.7以来的第3个季度的下滑。2022年第三季度WTI油价暴跌幅度最大(-24.6%),然而商业活动水平指数暴跌幅度最大的时候发生在2023年第一季度,二者存在3个季度的滞后,不过商业活动水平指数下跌的幅度要大得多(-93.1%)。“不要听他说什么,而要看他做什么”,油气行业整体商业活动水平指数的暴跌无疑体现着美国油气行业的商业活动事实上已经变的十分保守。

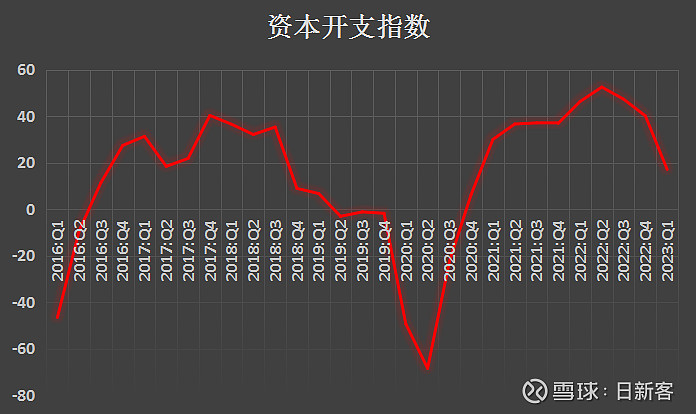

油气行业资本开支

油气行业资本开支指数有着相似的规律,与油气行业商业活动水平指数相印证。2022年第四季度的资本开支指数为40.1,2023年第一季度的资本开支指数为17.1,下降57%。油气行业的资本开支指数虽然仍然为正数,但是不难发现2023年第一季度油气行业对于增加资本开支已经变的十分保守。

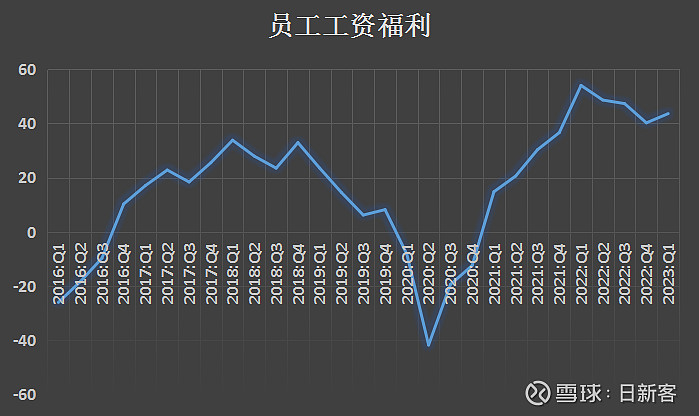

油气行业员工工资福利

虽然油气行业商业活动指数与资本开支指数在今年一季度已经出现了明显的下降,但是行业员工工资福利仍然坚挺,显示出十足的粘性。2022年第四季度员工工资福利指数为40.2,2023年第一季度员工工资福利指数为43.6,上涨8.5%,在一众下跌的指标中显得十分扎眼。这无疑对美国油气行业内公司的盈利能力造成了压力。

油气勘探开采行业

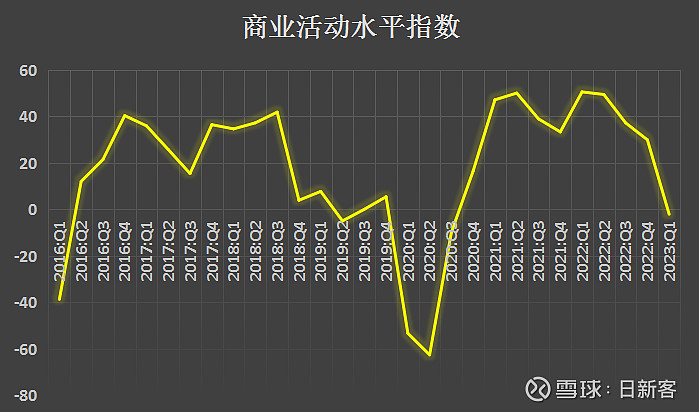

油气勘探开采行业商业活动水平指数

2022年第四季度油气勘探开采行业的指数为29.9,但2023年第一季度油气勘探开采行业商业活动指数直接跌到负值,为-2.1,这是自2020年第三季度以来首次出现负数。这表明油气勘探开采行业已经正式开始了收缩,而不是仅仅停留在嘴皮子上。这也可以解释为什么今年以来美国原油产量一直难以突破每天1230万桶。

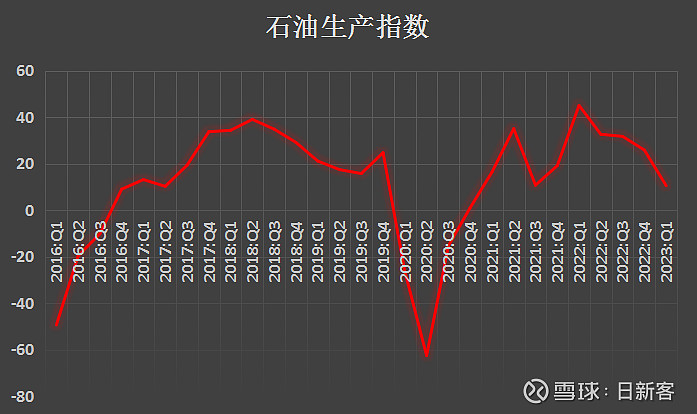

油气勘探开采行业石油生产指数

2022年第四季度油气勘探开采行业石油生产指数为25.8,2023年第一季度油气勘探开采行业石油生产指数为10.5,下降59.3%,表明石油生产速度已经放缓。这也是自2022年第一季度创下45的历史最高点记录以来,连续下降的第4个季度。考虑到从钻机开钻到出油大概需要3个月,也就是1个季度,并且一口页岩油井在12个月内会损失75%的产量,2023年第二季度我们看到美国原油产量下降的概率十分大。

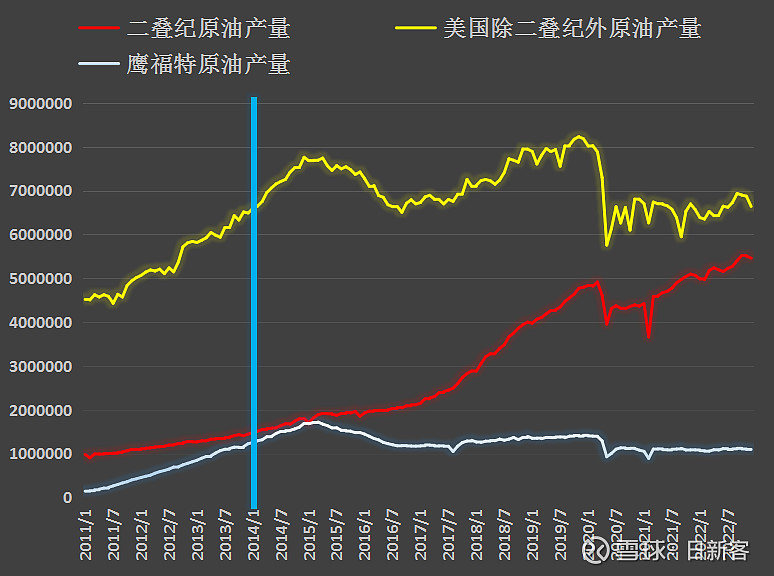

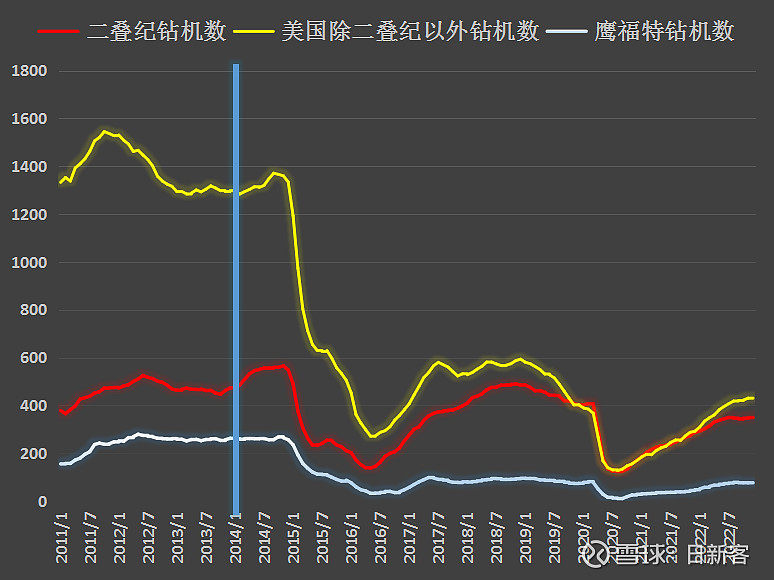

我还自己做了两张图,把二叠纪在美国原油总产量、钻机数量中分开。为啥说今时不同往日,2014年美国几乎所有原油产区的原油产量都在十分强劲地增长,然而油价马上就开始了2015年后的漫漫下跌趋势,美国油气行业被迫开启了旨在降低建井成本、提高采油效率的第二次页岩革命。

新冠疫情爆发到现在,只有二叠纪超越了疫情前原油产量的高峰水平,其它产区都太拉了,也就是说当下二叠纪要独自撑起美国原油产量的高增长。虽然2022年开始,美国二叠纪外钻机数量超越了二叠纪,但是没啥用,现在已经不是2014年了,除二叠纪外的产区就像____。

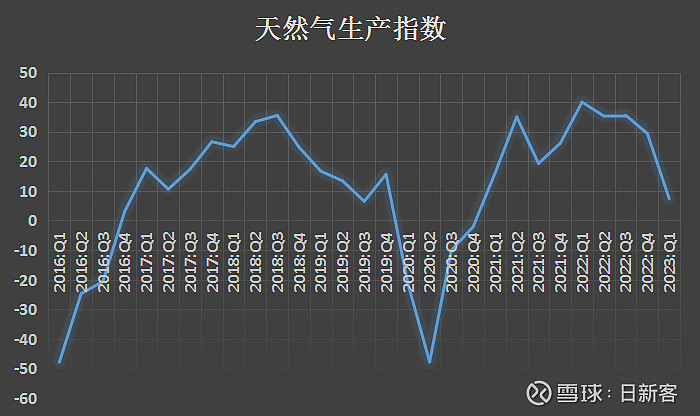

油气勘探开采行业天然气生产指数

油气勘探开采行业天然气生产指数依然为正,不过也环比下降74.8%了。对于处于二叠纪内的企业,天然气产量、价格对与公司盈利水平来说只能算个甜品,不能吃饱的。

拿新潮做例子,根据我的测算,在天然气价格最高时,天然气的销售收入只占总收入的13%左右。不过天然气生产活动少了,也代表着钻机数量的下降,由于这里的天然气叫做“伴生天然气”,因此钻机数量下降也会导致原油产量的下降。

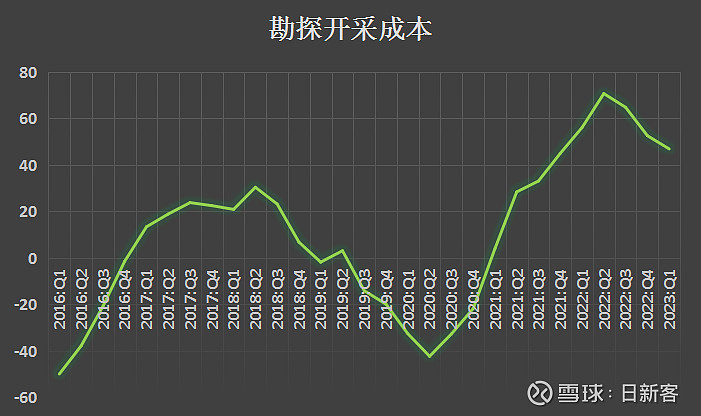

油气勘探开采行业成本指数

2023年第一季度油气勘探开采行业成本指数出现了一定程度的下降。2022年第四季度油气勘探开采行业成本指数为52.5,2023年第一季度油气勘探开采行业成本指数为46.8,下降10.9%,但依然保持在高位,这表明油气勘探开采行业成本增速有所放慢但仍然保持高位。

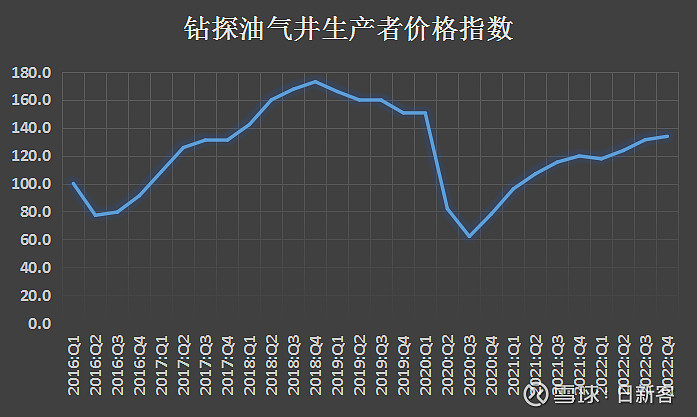

由于指数编制方法特殊,要想观察勘探开采成本变化,最准确的数据还是采用生产者价格指数的数据。我将2016年第一季度设置为基准100,2022年第四季度为133.8,同比2021年第四季度上涨11.8%,预计2023年第一季度虽然增速有所放缓,但依然继续增长。

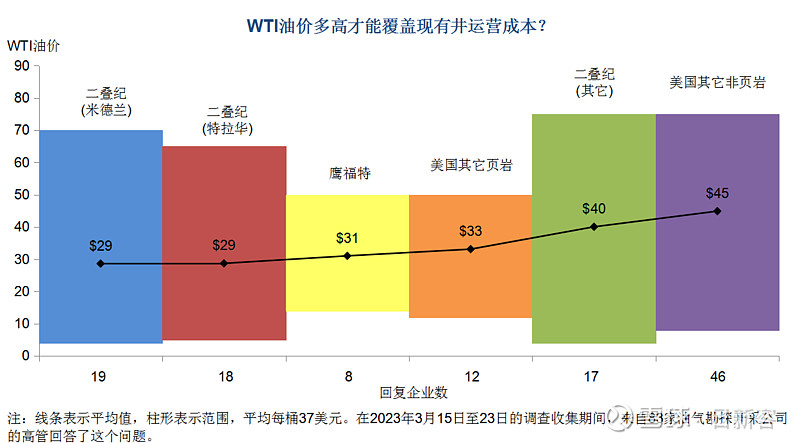

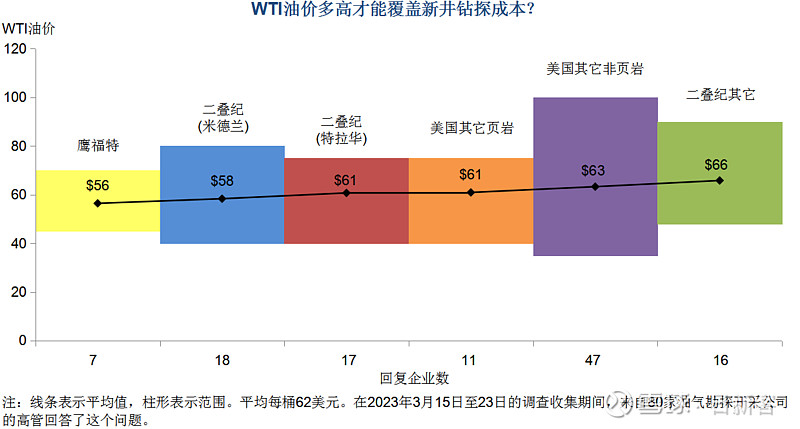

老井成本与新井成本

直接上图,直观到不能再直观了。多说一句,新潮就是米德兰的哦,这是成本最低产量最强劲的地方。

老井成本

新井成本

$中国海洋石油(00883)$ $新潮能源(SH600777)$ $中国石油(SH601857)$ @今日话题

本来文章标题是《顺风渐起》,但是太多东西要写了,今天先把核心之一写完赶着早点发。达拉斯最新报告可没有那么详细啦,我把历史数据都挖了一遍,希望大家看的爽哈哈~