分析师预计,瑞思迈第四财季销售额为12.2亿美元,同比增长8%。

瑞思迈(ResMed,RMD)是最新一只因担心减肥药物对其业务影响而受到打击的股票,抛售潮看起来是一个买入机会。

6月21日,临床试验数据显示,礼来(Eli Lilly)旗下减肥药物Zepbound在试验中将阻塞性睡眠呼吸暂停(OSA)的严重程度降低了63%,且一般的受试者服药后未出现症状。自此之后瑞思迈的股价下跌了10%。对于该病症的患者来说,这是个好消息,但对于口罩和持续气道正压通气(CPAP)机器生产商瑞思迈来说,这引发了人们对其产品未来需求的担忧。

股市对这类头条新闻的反应过度是出了名的,瑞思迈的下跌就是一种过度反应。华尔街投资机构Needham分析师迈克·马森(Mike Matson)根据美国国家医学图书馆的数据估计,今年预计将有超过400万人使用GLP-1药物,其中不到一半的人患有OSA,只有约62.1万人使用CPAP口罩,平均价格略低于100美元。只有几十万人会停止使用它们,或许还有几千人可能被诊断为OSA,并使用该公司的呼吸机,但不会因为这些药物而停止使用。

总之,马森估计公司今年将损失近3700万美元的收入,不到市场普遍预测的2024年48亿美元销售额的1%,到2027年损失将不超过7500万美元。

晨星(Morningstar)分析师谢恩·庞拉吉(Shane Ponraj)认为,GLP-1药物也有可能增加瑞思迈CPAP机器的销量。随着人们越来越重视改善健康状况和睡眠质量,他们可能会继续使用这些机器。瑞思迈在4月发布的第三财季财报中表示,与未使用GLP-1药物的患者相比,服用GLP-1药物的患者开始使用气道正压治疗机器的可能性高出11%左右。

“我们认为GLP-1不会明显缩小市场,尤其是它还可能会让更多未确诊的患者进入这一渠道并建立CPAP,这是临床医生目前看到的状况。”庞拉吉说道。

即使是服用Zepbound或其他减肥药的人也可能不会一直坚持这些治疗方式。LRT资本管理公司(LRT Capital Management)创始人卢卡斯·托米基(Lukasz Tomicki)指出,许多人都会断断续续服用减肥药,体重也会反弹。他表示如果瑞思迈的股价继续下跌,他的公司可能会买入更多股票。

瑞思迈还有相当大的增长空间。根据全国老龄委员会数据,全球有近10亿人患有轻度至重度OSA。公司目前治疗了数千万名患者,因此未来还能为许多新患者提供服务。而且一个关键的事实是:CPAP产品不仅多年来取得了成功,而且实现了物有所值。有些产品可以持续使用几个月,有些甚至可以使用数年。价格从100美元以下到1000美元出头不等。在美国,这些产品通常会被医疗保险覆盖。

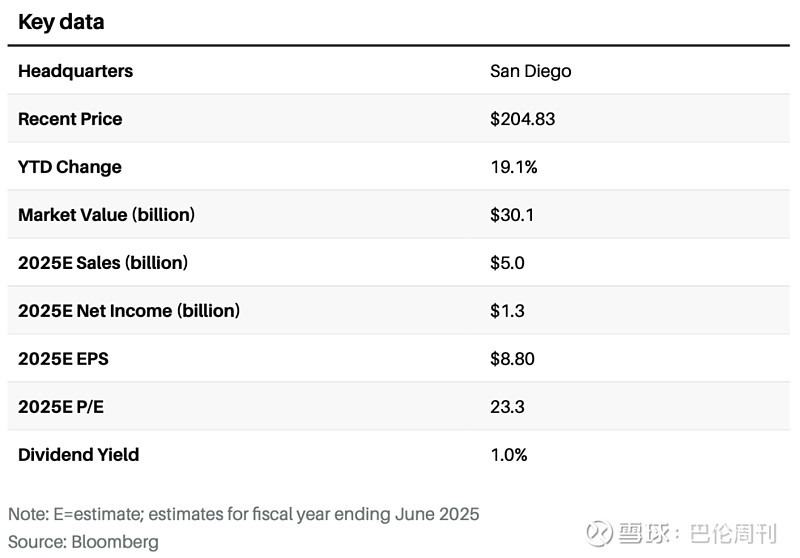

瑞思迈将于8月1日公布财报,届时将有机会展示其业务表现。分析师预计,公司第四财季销售额为12.2亿美元,同比增长8%;每股收益为2.08美元,实现两位数增长。

这种增长应该会持续到本季度之后,根据FactSet数据,分析师预测,到2027年公司销售额每年将以高个位数增长,达到59亿美元。与此同时,随着瑞思迈对电视和互联网广告的依赖度增加,每年约3亿美元的营销支出可能会继续增加,但由于公司已经巩固其技术,并且无需更多员工来销售机器,瑞思迈的成本应该不会快速上升。总体而言,公司利润率应从31.6%升至32.6%,这将有助于每股收益在未来至少三年内实现每年两位数的增长。

瑞思迈计划利用其每年近10亿美元的自由现金流,每年回购价值2亿美元的股票,这也将提振公司收益。

“鉴于我们相信随着利润率的提高瑞思迈可以维持中高个位数的收入增长,每股收益增长也会更加强劲,我们重申买入评级。”他对该股的目标价定为236美元,较周三192.33美元的收盘价高出23%。

瑞思迈的估值颇具吸引力。该股的交易价格是12个月前瞻收益的21.9倍,与标普500指数的22.1倍大致相当,尽管其历史交易价格一直高于市场。最近下跌后,目前的市盈率倍数已从23.5倍降至21.9倍,远低于其五年平均水平的32倍以上。

如果别无其他,这种估值应该能让投资者晚上睡得更安稳。

文 | 雅各布·索南希恩(Jacob Sonenshine)

编辑 | 杜心怡

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2024年7月11日报道“GLP-1 Concerns Clobbered This Healthcare Stock. It’s Time to Buy.”。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

#公司行业