标准普尔500指数公司中的21家在10月11日公布了报告,本周,随着财报季的开始,投资者将看到达美航空公司 (DAL)、沃尔格林长靴联盟 (WBA)、联合健康集团 (UNH)以及银行业巨头摩根大通 (JPM)和美国银行 (BAC)$美国银行(BAC.US)$的财报。它将提供企业在2021 年第三季度的表现情况,并提供它们未来几个季度发展的线索。

根据标准普尔全球市场情报公司的数据,分析师预测标准普尔500指数的每股总收益(EPS)将增长24.5%。

一些对经济最敏感的行业仍预计每股收益将出现最大反弹,因为去年第三季度仍受到部分封锁的影响。

标普500指数工业和材料公司预计分别同比增长73%和90%,能源板块则预计将从亏损转为盈利。

两个增长最慢的行业将是传统的非波动性和高度稳定的消费必需品和公用事业行业,预计每股收益将分别增长3%和下降2.9%。

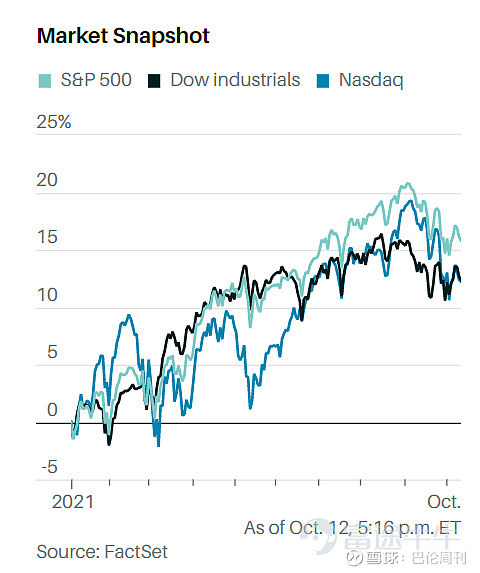

无论预测的增长如何,公司都需要公布大幅盈利,只有这样才能使其股价大幅上涨。由于很多公司公司受益于新冠疫情后的经济重开和数万亿美元的财政刺激,标普500指数今年已经上涨了17.9%,因此,估值已经反映了大量的收益流,标普500指数股票的平均交易价格约为12个月远期收益预期的20.5倍,高于十六七倍的长期平均水平。

研究公司DataTrek的联合创始人Nicholas Colas 写道,为了让市场达到这些估值,该指数需要超过预期至少 10% ,才能在年底前反弹回升。

这并不容易。 例如,耐克 (NKE)$耐克(NKE.US)$和联邦快递 (FDX)$联邦快递(FDX.US)$公布的业绩喜忧参半,因为供应链限制和成本上升侵蚀了销售和利润率,导致其股价在财报发布后的交易日分别下跌了6%和9% 。

早期报告公司的盈余幅度也一直在缩小。到目前为止,早期报告者的盈利仅高出预测4%,远低于2020年和2021年第二季度的23.2%和15.5%。

瑞士信贷首席美国股票策略师乔纳森·戈卢布 (Jonathan Golub) 写道:“我们认为,经济逆风将削弱定价能力和运营杠杆带来的好处,从而导致第三季度(公司盈利)的意外减少。”

公司对于三季度的收益估计已开始反映出这些不利因素。自今年9月初以来,公司对于其第三季度盈利的预测下降了约 0.8%。这可能看起来并不多,但如果公司表示他们预计获得供应的难度更大并且成本持续上升,分析师可能会将2022年的预测下调。 雷蒙德詹姆斯公司(Raymond James)的机构股票策略师Tavis McCourt 写道:“(经济)复苏后的第一个财季开始了,盈利风险明显存在。”

好消息是什么呢?自9月2日的历史高点至今,标普500指数已经下跌了约3.8%,因此部分盈利风险有可能已经反映在了市场中。但我们不知道,风险是否已经出尽了。